Marked for Hjernemapping Instrumenter

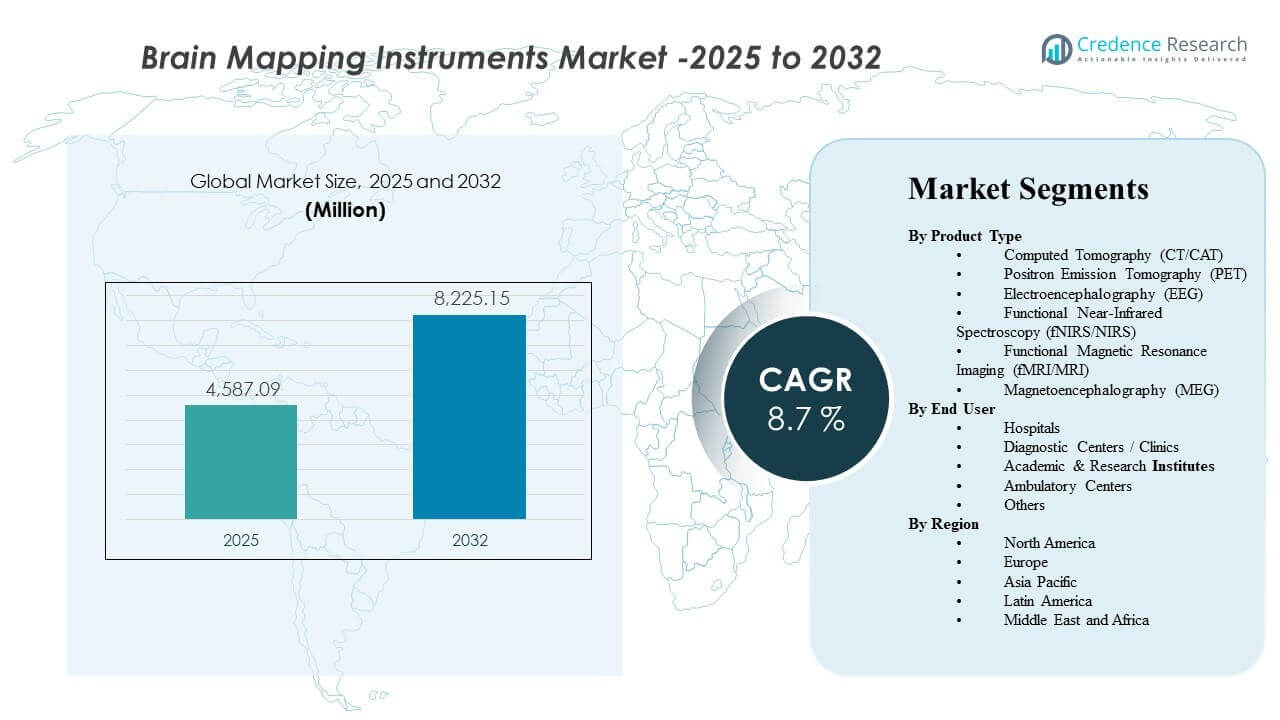

Den globale markedsstørrelse for hjernemapping instrumenter blev anslået til USD 4587,09 millioner i 2025 og forventes at nå USD 8225,15 millioner i 2032, med en CAGR på 8,7% fra 2025 til 2032. Væksten drives primært af det stigende kliniske og forskningsmæssige behov for at opdage, lokalisere og overvåge neurologiske lidelser ved hjælp af ikke-invasive og højopløsningsbilleddannelses- og neurodiagnostiske modaliteter. Øget adoption af avancerede neuroimaging-arbejdsgange på hospitaler og diagnostiske netværk understøtter yderligere en stabil efterspørgsel på tværs af store regioner.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Hjernemapping Instrumenter 2025 |

USD 4587,09 millioner |

| Marked for Hjernemapping Instrumenter, CAGR |

8,7% |

| Markedstørrelse for Hjernemapping Instrumenter 2032 |

USD 8225,15 millioner |

Vigtige Markedstendenser & Indsigter

- Computertomografi (CT/CAT) tegnede sig for den største produktandel på 21,5% i 2025.

- Nordamerika havde den største regionale andel på 30,2% i 2025.

- Europa repræsenterede en andel på 26,6% i 2025, understøttet af moden billeddannelsesinfrastruktur og adgang til neurodiagnostik.

- Asien og Stillehavsområdet tegnede sig for en andel på 25,9% i 2025, hvilket afspejler udvidet diagnosekapacitet og voksende neurologiske arbejdsbyrder.

- Markedet forventes at udvide sig med en CAGR på 8,7% i perioden 2025–2032, hvilket indikerer vedvarende flerårig adoptionsmomentum.

Segmentanalyse

Efterspørgslen efter hjernemapping instrumenter formes af behovet for at omdanne neurologiske symptomer til handlingsrettede diagnostiske og overvågningsveje på tværs af klinisk pleje og neurovidenskabelig forskning. Modaliteter, der tilbyder hurtige arbejdsgange og bred tilgængelighed, fortsætter med at forankre rutinemæssig neurologisk vurdering, mens systemer med højere kompleksitet vinder relevans i specialiserede centre, hvor dybere funktionel og fysiologisk mapping er påkrævet. Købsbeslutninger vejer typisk klinisk nytte, scanning eller testgennemløb, integration med hospitalets IT og tilgængeligheden af uddannede operatører på tværs af indstillinger.

Produktefterspørgslen understøttes også af udvidet brug af neurodiagnostik ud over tertiære hospitaler til distribuerede diagnostiske netværk. Efterhånden som ambulant billeddannelsesvolumen stiger, bidrager diagnostiske centre og klinikker til en voksende installeret base, især for modaliteter med forudsigelige anvendelsesmønstre. Parallelt understøtter akademiske og forskningsinstitutter avancerede anvendelser som kognitive studier og hjernefunktionsmapping, hvor analytisk software og datakvalitet er kritiske for resultaterne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Computertomografi (CT/CAT) tegnede sig for den største andel på 21,5% i 2025. CT/CAT fører an på grund af sin udbredte installerede base, hurtige arbejdsgangsegnethed og stærke pasform til strukturel vurdering i rutinemæssige neurologiske forløb. Modalitetens operationelle effektivitet understøtter konsekvent anvendelse i højvolumenmiljøer. Bred tilgængelighed på tværs af hospitaler understøtter også tilbagevendende opgraderinger og udskiftningscyklusser.

Efter slutbrugerindsigt

Hospitaler repræsenterer en central efterspørgselsbase for hjernemappingsinstrumenter på grund af deres rolle i omfattende neurologiske forløb og adgang til multimodal billeddiagnostisk infrastruktur. Diagnostiske centre og klinikker udvider adoptionen, hvor ambulante billeddiagnostiske volumener og henvisningsnetværk understøtter stabil anvendelse. Akademiske og forskningsinstitutter bidrager til efterspørgslen efter avancerede neurovidenskabelige applikationer, hvor analytisk kapacitet og dataintegritet er vigtige købekriterier. Ambulante centre og andre indstillinger adopterer i stigende grad målrettede neurodiagnostiske værktøjer, efterhånden som plejelevering bliver mere distribueret.

Markedsdrivere for hjernemappingsinstrumenter

Stigende behov for diagnosticering og overvågning af neurologiske sygdomme

Neurologiske lidelser kræver præcis lokalisering, overvågning og behandlingsplanlægning, hvilket understøtter vedvarende efterspørgsel efter hjernemappingsmodaliteter. Udbydere prioriterer i stigende grad diagnostisk sikkerhed og målbare resultater i neurologiske forløb. Dette udvider rutinemæssige anvendelsestilfælde for billeddiagnostik og neurodiagnostiske systemer på tværs af akutte og ikke-akutte indstillinger. Efterspørgslen stiger også, da patientforløb bliver mere protokolstyrede og billeddiagnostikunderstøttede. Derudover øger tidligere screening og langsigtede opfølgningsprogrammer gentagne testvolumener, hvilket understøtter stabil anvendelse over tid.

- For eksempel rapporterede Hyperfine, at deres næste generation Swoop bærbare MRI identificerede iskæmiske læsioner så små som 2,8 mm (0,15 mL), opnåede 100% sensitivitet og 100% specificitet for læsioner større end 1,0 mL, og reducerede scanningstider med cirka 30%, hvilket fremhæver, hvordan forbedret neuroimaging-ydeevne kan styrke tidlig diagnose og opfølgende overvågningsforløb.

Teknologiske opgraderinger forbedrer anvendelighed og gennemløb

Instrumentleverandører fortsætter med at forbedre arbejdsgangseffektiviteten gennem softwareforbedringer, bedre datahåndtering og operatørstøttefunktioner. Disse opgraderinger forbedrer gennemløb og reducerer gentagne procedurer i miljøer med høj volumen. Faciliteter er mere tilbøjelige til at investere, når forbedret ydeevne oversættes til operationel effektivitet. Teknologiopdateringscyklusser bidrager derfor til løbende udskiftningsbehov. AI-assisteret rekonstruktion, automatisering og smartere grænseflader reducerer også operatørbelastningen og hjælper med at standardisere outputkvaliteten på tværs af steder.

- For eksempel oplyser GE HealthCare, at AIR Recon DL kan reducere MRI-scanningstider med op til 50%, og deres offentliggjorte sagsdata viser en skulderundersøgelse, der falder fra 12:49 til 6:38 og en lænderygundersøgelse fra 11:04 til 6:44, hvilket demonstrerer, hvordan AI-baseret rekonstruktion kan levere målbare gennemløbsgevinster.

Udvidelse af diagnostiske netværk ud over tertiære hospitaler

Neurodiagnostiske tjenester distribueres i stigende grad på tværs af diagnostiske centre, klinikker og netværksbaserede plejemodeller. Dette udvider kravene til installeret base på tværs af flere steder i stedet for at koncentrere efterspørgslen på få store hospitaler. Vækst i ambulant billeddannelse og henvisningsnetværk understøtter højere udstyrsmængder. Service- og vedligeholdelsesøkosystemer udvides også med dette fodaftryk. Når netværk skaleres, favoriserer indkøb i stigende grad platformstandardisering for at forenkle træning, service dækning og data interoperabilitet.

Vækst i forskningsaktivitet og neurovidenskabelige anvendelser

Akademiske og forskningsinstitutter fortsætter med at stole på hjernemappingværktøjer til neurovidenskabelige studier, kognitiv forskning og translationelt arbejde. Forskningsbehov understreger datakvalitet, reproducerbarhed og analytisk kapacitet. Dette styrker efterspørgslen efter specialiserede systemer og tilhørende analyse software. Samarbejdsforskningsmodeller understøtter også bredere implementering på tværs af institutioner. Stigende klinisk forsøgsaktivitet inden for neurologi understøtter yderligere efterspørgslen efter gentagelig billeddannelse og signalbaserede endepunkter i studieprotokoller.

Udfordringer på markedet for hjernemappinginstrumenter

Højkapital modaliteter kræver betydelige indledende investeringer, hvilket kan bremse adoptionen blandt mindre faciliteter og i omkostningsbegrænsede sundhedssystemer. Budgetcyklusser og indkøbsscrutiny intensiveres ofte, når anvendelsesprognoser er usikre. Faciliteter vurderer også de samlede ejeromkostninger, inklusive servicekontrakter og nedetidsrisici, hvilket kan forsinke købsbeslutninger. Som et resultat kan opgraderinger blive prioriteret over nye installationer i nogle indstillinger. I mange tilfælde påvirker variabilitet i godtgørelse og krav til betaler dokumentation også købsbeslutninger og timing.

Operationel kompleksitet og arbejdsstyrkebegrænsninger kan også begrænse effektiv anvendelse. Avancerede hjernemappingmodaliteter kan kræve specialiseret træning, standardiserede protokoller og konsekvent kvalitetskontrol. Variabilitet i operatørekspertise kan påvirke ydeevne resultater og gennemløb. Disse begrænsninger kan reducere realiseret ROI og bremse adoption uden for førende centre. Mangel på teknologer, neurofysiologisk personale og billeddannelsesspecialister kan også øge planlægningsbaglog og reducere systemudnyttelsesrater.

- For eksempel rapporterer Philips, at deres SmartSpeed MRI-teknologi kan muliggøre op til 3x hurtigere scanning, op til 65% højere opløsning og anvendelighed på tværs af 97% af kliniske protokoller, hvilket fremhæver, hvordan leverandører bruger AI-aktiverede ydeevnegevinster til at hjælpe med at imødegå gennemløbspres og personalebegrænsninger i neuroimaging arbejdsprocesser.

Trends og muligheder på markedet for hjernemappinginstrumenter

Den voksende præference for ikke-invasive og patientvenlige diagnostiske tilgange understøtter bredere adoption af hjernemappingværktøjer på tværs af plejeindstillinger. Udbydere favoriserer i stigende grad modaliteter og arbejdsprocesser, der reducerer procedurebyrden, mens de opretholder diagnostisk sikkerhed. Denne tendens styrker efterspørgslen efter systemer, der muliggør effektiv vurdering og opfølgende overvågning. Det understøtter også udvidelse til ambulante og distribuerede servicemodeller. Bærbare og lavere fodaftryk løsninger får også opmærksomhed, hvor de kan udvide adgangen uden større infrastrukturudvidelse.

Der er også muligheder for at forbedre den end-to-end neurodiagnostiske arbejdsgang gennem bedre integration af erhvervelse, analyse og rapportering. Faciliteter søger strømlinet datastyring og ensartet rapportering for at reducere fortolkningsvariabilitet. Leverandører, der understøtter interoperabilitet og klinisk anvendelighed, kan udvide deres andel i indkøbsbeslutninger. Dette er særligt relevant for netværk, der opererer på tværs af flere steder. Integrerede platforme, der forbinder billeddannelse, EEG/MEG-data og beslutningsstøtte, kan yderligere differentiere leverandører ved at forbedre klinisk ekspeditionstid og konsistens.

- For eksempel integrerer Compumedics Neuroscans FDA-godkendte og CE-mærkede CURRY-platform EEG og MEG med MRI, CT, PET, SPECT, fMRI og DTI, og dens konfigurationer skalerer fra 48 EEG-kanaler ved 4 kHz til 512 EEG-kanaler ved 20 kHz, hvilket understøtter standardiseret multimodalitetsgennemgang og rapportering på tværs af komplekse neurodiagnostiske arbejdsgange.

Regionale Indsigter

Nordamerika

Nordamerika havde 30,2% andel i 2025, understøttet af stærk diagnostisk intensitet og bred tilgængelighed af avanceret billeddannelsesinfrastruktur. Regionens etablerede neurologiske veje opretholder ensartet anvendelse på tværs af større modaliteter. Udbyderfokus på målbare resultater og standardiserede plejeveje understøtter rutinemæssig adoption. Udskiftningscyklusser og opgraderinger forbliver også en vigtig efterspørgselsbidrager.

Europa

Europa tegnede sig for 26,6% andel i 2025, hvilket afspejler modne billeddannelsesøkosystemer og bred adgang på tværs af offentlige og private sundhedsindstillinger. Regionen drager fordel af etablerede kliniske protokoller og fortsat modernisering af diagnostiske kapaciteter. Efterspørgslen forstærkes af hospitalsbaseret anvendelse og netværksdiagnostiske tjenester. Indkøbsbeslutninger lægger ofte vægt på operationel effektivitet og livscyklusværdi.

Asien og Stillehavet

Asien og Stillehavet repræsenterede 25,9% andel i 2025, drevet af udvidet diagnostisk kapacitet og stigende neurologiske arbejdsbyrder. Voksende sundhedsadgang og forbedret klinisk infrastruktur understøtter bredere adoption på tværs af store befolkningscentre. Regionen drager også fordel af stigende anvendelse af diagnostiske netværk ud over større hospitaler. Efterspørgselsudvidelse understøttes af både kliniske og forskningsmæssige anvendelsestilfælde.

Latinamerika

Latinamerika havde 10,4% andel i 2025, understøttet af gradvise forbedringer i diagnostisk adgang og selektive investeringer i billeddannelsesinfrastruktur. Bycentre og private diagnostiske udbydere leder typisk adoptionen. Væksten forstærkes, efterhånden som henvisningsnetværk udvides, og ambulante diagnostiske tjenester vinder frem. Adoption forbliver følsom over for budgetcyklusser og anlægsniveau ROI-begrænsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 6,9% andel i 2025, understøttet af udvidelse af tertiære hospitaler og målrettet modernisering af diagnostiske tjenester i markeder med højere investeringer. Efterspørgslen er typisk koncentreret i store hospitaler og specialiserede centre. Væksten understøttes af kapacitetsudvidelser og gradvise opgraderinger i neurodiagnostisk kapacitet. Markedsudvidelsen forbliver ujævn på grund af infrastruktur- og arbejdsstyrkevariabilitet på tværs af lande.

Konkurrencelandskab

Konkurrencen på markedet for hjernekortlægningsinstrumenter formes af porteføljens bredde, integration i kliniske arbejdsgange, serviceudbud og evnen til at understøtte multimodalitetsbehov på tværs af hospitaler, diagnostiske centre og forskningsinstitutioner. Virksomheder differentierer sig gennem modalitetsydelse, analytisk softwarekapacitet, styrken af den installerede base og integration med kliniske rapporteringsarbejdsgange. Strategiske prioriteter inkluderer ofte udvidelse af neurofokuserede produkttilbud, forbedring af anvendelighed for distribuerede plejemodeller og styrkelse af eftersalgssupport for at beskytte livscyklusværdien.

GE HealthCare opretholder en stærk position gennem bred dækning af billeddannelsesporteføljen og fortsat fokus på at forbedre kliniske arbejdsgange og anvendelighed i neurobilleddannelsesmiljøer. Virksomhedens tilgang fokuserer typisk på at understøtte skalerbar implementering på tværs af store leverandørnetværk og forbedre diagnostisk beslutningsstøtte. Fortsat produktforbedring og integrationsvenlige løsninger styrker konkurrenceevnen i højkapacitetsmiljøer. Serviceudbredelse og livscyklussupport forbliver vigtige faktorer for at opretholde kundeloyalitet.

Brancheforskningen og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 annoncerede Medtronic og Precision Neuroscience et strategisk partnerskab for at integrere Precisions Layer 7 kortikale interface med Medtronics StealthStation kirurgiske navigationssystem til realtids funktionel hjernemapping i neurokirurgi. Samarbejdet har til formål at kombinere funktionelle og strukturelle hjernedata i operationsstuen og forbedre intraoperative beslutninger for kirurger.

- I februar 2025 annoncerede MEGIN og MYndspan et partnerskab for at gøre højpræcisions MEG hjernescanninger mere bredt tilgængelige, begyndende med forbruger-adgang til scanningsservices i London. MEGIN sagde, at samarbejdet udvider rækkevidden af deres funktionelle hjernemapping teknologi ud over traditionelle forsknings- og hospitalsmiljøer til bredere anvendelser inden for hjernehelse.

- I juni 2025 annoncerede BrainScope lanceringen af deres næste generations dyb læringsplatform for at styrke deres AI-aktiverede EEG kapaciteter til vurdering af hjernerystelse, slagtilfælde og tidlig Alzheimers. Virksomheden sagde, at den nye platform forbedrer automatiseret EEG-analyse og kunne udvide brugen på tværs af klinisk pleje, forskning og biopharma.

- I maj 2025 annoncerede Compumedics en vigtig produktmilepæl for deres Orion LifeSpan MEG system efter at have opnået de første høj-kvalitets optagelser optimeret til voksne og børn fra en enkelt MEG platform ved Tianjin Normal University i Kina. Compumedics sagde, at Orion LifeSpan systemet kombinerer dobbelt-hjelm hjernescanning kapacitet med deres CURRY hjerneanalytik software, hvilket styrker deres position inden for avanceret funktionel neuroimaging og hjernemapping.

Rapportens Omfang

| Rapport Attribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 4587,09 millioner |

| Indtægtsprognose i 2032 |

USD 8225,15 millioner |

| Vækstrate (CAGR) |

8,7% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype, Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Antal Sider |

325 |

Segmentering

Efter Produkttype

- Computertomografi (CT/CAT)

- Positronemissionstomografi (PET)

- Elektroencefalografi (EEG)

- Funktionel nær-infrarød spektroskopi (fNIRS/NIRS)

- Funktionel magnetisk resonansbilleddannelse (fMRI/MRI)

- Magnetoencefalografi (MEG)

Efter slutbruger

- Hospitaler

- Diagnostiske centre / klinikker

- Akademiske & forskningsinstitutter

- Ambulatoriske centre

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika