Markedsoversigt

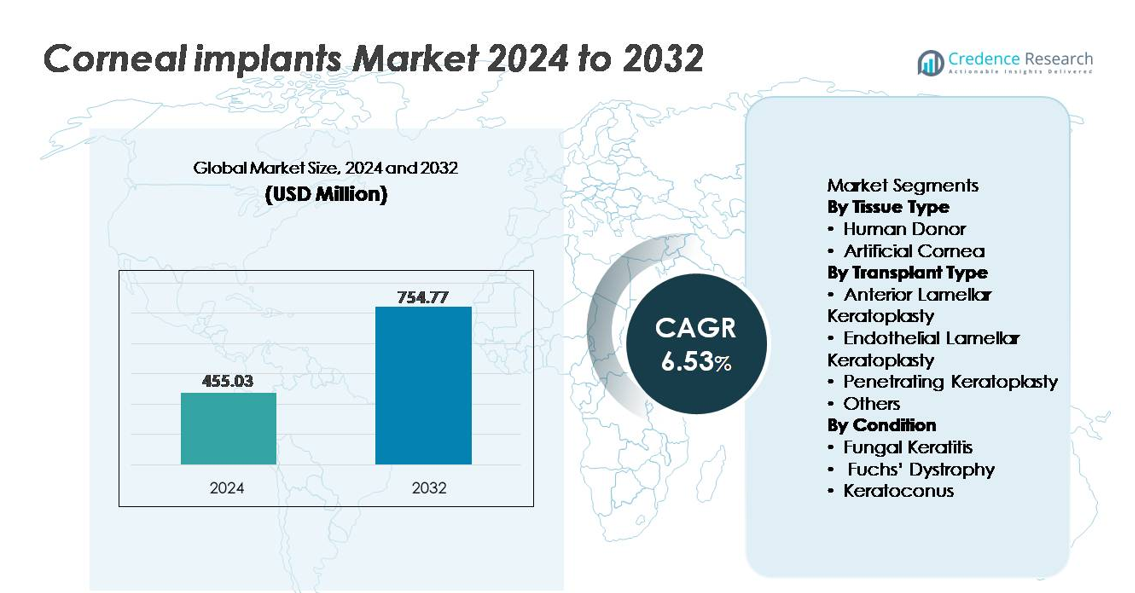

Det globale marked for hornhindeimplantater blev vurderet til 455,03 millioner USD i 2024 og forventes at nå cirka 754,77 millioner USD i 2032, med en CAGR på 6,53% i hele prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Hornhindeimplantater 2024 |

455,03 millioner USD |

| Markedsvækst for Hornhindeimplantater, CAGR |

6,53% |

| Markedsstørrelse for Hornhindeimplantater 2032 |

754,77 millioner USD |

Markedet for hornhindeimplantater har en konkurrencepræget blanding af producenter af medicinsk udstyr, bioteknologiske innovatører og øjenbanknetværk, herunder CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen og Alabama Eye Bank. Nordamerika forbliver det førende regionale marked og tegner sig for cirka 38% af den samlede globale andel, drevet af stærk tilgængelighed af donortvæv, avanceret transplantationsinfrastruktur og høj adoption af lamellær keratoplastik. Europa følger med en betydelig andel understøttet af regeringsstøttede donorprogrammer og standardiserede kliniske protokoller, mens Asien-Stillehavsområdet fortsætter med at fremstå som en højvækstregion på grund af stigende uopfyldt behov og udvidede kirurgiske kapaciteter.

Markedsindsigt

- Det globale marked for hornhindetransplantater blev vurderet til USD 455,03 millioner i 2024 og forventes at nå USD 754,77 millioner i 2032, hvilket afspejler en CAGR på 6,53% i prognoseperioden.

- Den stigende forekomst af hornhinde-blindhed og aldersrelaterede endoteliale lidelser forbliver en vigtig markedsdriver, med en stigende efterspørgsel efter minimalt invasive lamellære keratoplastier, der understøtter større implantatanvendelse.

- Fremskridt inden for kunstige hornhinder, bioengineerede væv og regenerative terapier fremstår som betydelige tendenser, der skaber nye muligheder på markeder med donor-mangel.

- Det konkurrenceprægede landskab omfatter medicinske enhedsfirmaer og øjenbanknetværk, med Nordamerika i spidsen på grund af infrastrukturens styrke, mens menneskelige donorimplantater holder den dominerende segmentandel på tværs af de fleste kirurgiske procedurer.

- Regionale dynamikker afslører Nordamerika med 38% markedsandel, efterfulgt af Europa med 29% og Asien-Stillehavet med 24%, med vækst begrænset i nye markeder på grund af begrænset donoradgang og høje kirurgiske omkostninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Vævstype

Menneskelige donorhornhindetransplantater repræsenterer det dominerende segment, der tegner sig for den største andel på grund af etablerede kliniske resultater, udbredt kirurgisk kendskab og langvarig integration i transplantationsprogrammer. Deres organiske kompatibilitet reducerer risikoen for afstødning og understøtter bedre sensorisk nerve-regenerering. Dog øger stigende donor-mangel og stigende efterspørgsel efter rettidige procedurer interessen for kunstige hornhinder. Syntetiske og bioengineerede kunstige hornhinder fremstår som alternativer for patienter, der ikke er egnede til donortransplantater eller flere transplantatfejl. Fremskridt inden for fleksible biomaterialer, polymerskafolde og nanostrukturerede overflader fortsætter med at udvide adoptionspotentialet for kunstige hornhinder på tværs af patientgrupper med stort behov.

- For eksempel anvender CorNeat Visions CorNeat KPro et integrerende nanofiberskørt bestående af elektrospundne polymerer konstrueret ved fiberdiametre under 900 nanometer, hvilket muliggør biointegration uden at kræve donor-celler.

Efter Transplantattype

Endotelial lamellær keratoplastik har den dominerende markedsandel, drevet af præcise kirurgiske resultater, reduceret restitutionstid og lavere komplikationsrater sammenlignet med fuldtykkelsestransplantater. Dens målrettede tilgang bevarer sunde hornhinde-lag og mindsker sandsynligheden for transplantatafstødning. Anterior lamellær keratoplastik foretrækkes for selektive stromale tilstande, mens penetrerende keratoplastik forbliver essentiel, når flere hornhinde-lag kræver udskiftning. Nye teknikker inden for kategorien “Andre”, herunder skræddersyet laserassisteret transplantation, tiltrækker opmærksomhed for deres evne til at forbedre visuel klarhed gennem strukturel personalisering og forbedret postoperativ stabilitet.

- For eksempel tilbyder Alcons VERION Image-Guided System højpræcisions digital øjeregistrering og understøtter torisk IOL-justering med dokumenteret vinkelpræcision i sub-grad området. Platformen sporer okulær rotation for at opretholde stabil intraoperativ orientering. Disse kapaciteter forbedrer visualisering og planlægning i procedurer, der kræver præcise hornhindesnit eller centrering.

Efter Tilstand

Fuchs’ dystrofi forbliver det dominerende tilstandssegment, da det bidrager betydeligt til den globale efterspørgsel efter hornhindetransplantationer, understøttet af stigende forekomst blandt aldrende befolkninger og tidligere diagnose muliggjort af avanceret billeddannelse. Endothelial dysfunktion driver præferencen for minimalt invasive endothelial keratoplastik teknikker, hvilket styrker efterspørgslen efter målrettede implantater. Svampekeratitis udgør en betydelig behovsklynge i tropiske og udviklingsregioner, hovedsageligt på grund af miljøeksponering og forsinket behandling. Keratoconus fortsætter med at udvide sig som et behandlingsområde med yngre patientdemografi og den voksende adoption af transplantatbesparende interventioner, der forsinker eller reducerer behovet for fuld hornhindeudskiftning

Vigtige Vækstdrivere

Øget Forekomst af Hornhindelidelser og Synstab

Den voksende byrde af hornhindesygdomme, herunder Fuchs’ dystrofi, keratoconus, infektiøs keratitis og traumerelaterede skader, fortsætter med at drive efterspørgslen efter hornhindeimplantater globalt. Efterhånden som befolkningerne ældes, stiger forekomsten af endothelial celldegeneration, hvilket genererer vedvarende kirurgisk volumen. I udviklingsregioner forbliver ubehandlede infektioner, misbrug af kontaktlinser og erhvervsmæssige farer store bidragydere til hornhindeopacitet. Stigende bevidsthed om kirurgiske indgreb, tidligere diagnose gennem højopløsningsbilleddannelse og forbedringer i henvisningsnetværk styrker markedsindtrængningen. Derudover forbedrer offentlige og private sundhedsinitiativer, der understøtter screening, subsidierede transplantationer og donorvæv indkøb, adgangen til behandling i underbetjente regioner, hvilket skaber flerlags vækst i efterspørgslen.

- For eksempel fanger diagnostiske platforme som Topcons Casia2 swept-source OCT 50.000 A-scanninger per sekund, hvilket muliggør tidlig detektion af hornhindeendothelial dysfunktion og keratoconus progression med mikrometerniveau præcision. Offentlige og private initiativer, der understøtter screening og donorindkøb, fortsætter med at forbedre adgangen i underbetjente regioner, hvilket bidrager til flerlags vækst i efterspørgslen.

Fremskridt inden for Bioengineerede og Syntetiske Hornhindeerstatninger

Teknologiske fremskridt inden for biomaterialer, regenerativ medicin og vævsteknik har accelereret udviklingen af kunstige hornhinder som pålidelige alternativer til donorimplantater. Polymerbaserede stilladser, biointegrative hydrogeler og nanokompositmaterialer reducerer afvisningsrisici, mens de forbedrer holdbarhed og optisk klarhed. Bioengineerede hornhinder udviklet ved hjælp af decellulariserede matricer og dyrkede stromaceller udvider mulighederne, hvor donor tilgængelighed er begrænset. Tilpasselige implantater, der efterligner naturlig krumning og opnår forbedret tårefilmstabilitet, forbedrer patientresultater. Disse innovationer understøtter anvendelse i komplekse tilfælde og gentagne transplantatfejl, hvilket positionerer syntetiske hornhinder som en skalerbar og globalt anvendelig løsning.

- For eksempel har Boston KPro Type I en PMMA-frontplade med en diameter på 8,5 mm og en central optisk stamme, der måler omkring 3,35 mm i diameter. Designet giver stabil optisk styrke og langvarig klarhed for patienter med gentagne transplantatfejl eller alvorlige hornhindeuklarheder. Protesen er fortsat en af de mest anvendte kunstige hornhindeanordninger i kompleks hornhindereparation.

Global Udvidelse af Øjenbanker og Bevaringskapaciteter for Donorvæv

Betydelige investeringer i øjenbankinfrastruktur og forbedringer i bevaring af hornhindevæv har forbedret tilgængelighed, sikkerhed og transplantationstiming. Udvidede levedygtighedsløsninger muliggør langdistancetransport og understøtter internationale distributionsnetværk, hvilket optimerer vævsudnyttelse. Digitaliserede donorregistre, strømlinede samtykkeprocesser og offentlige oplysningskampagner øger de frivillige donationsrater i både udviklede og nye markeder. Uddannelsesprogrammer, der understøtter kirurgers færdigheder i lamellær keratoplastik, fremmer yderligere adoption. Efterhånden som sundhedssystemerne prioriterer initiativer til gendannelse af syn, sikrer koordineret donorstyring og bevaringsteknologier en konstant forsyning, reducerer kirurgiske efterslæb og understøtter markedsvækst

Vigtige Tendenser & Muligheder

Stigende Skift mod Minimalt Invasive og Lag-specifikke Hornhindekirurgier

En vedvarende overgang fra fuldtykkelses penetrerende keratoplastik til minimalt invasive, lag-specifikke procedurer repræsenterer en stor mulighed. Teknikker som DMEK og DSAEK reducerer restitutionstiden, forbedrer visuelle resultater og minimerer afstødning af transplantater, hvilket driver patientpræference og støtte fra betalere. Efterhånden som laserassisteret dissektion, intraoperativ optisk kohærens tomografi og mikroinstrumentation udvikler sig, fortsætter kirurgers tillid og præcision med at forbedres. Denne tendens muliggør personlig intervention for tidlige stadier af sygdommen og fremmer trinvise tilgange, der bevarer det oprindelige væv. Efterspørgslen efter implantater, der er kompatible med mikroincisionsteknikker, tilbyder langsigtet innovationspotentiale for producenter.

- For eksempel giver Zeiss’s RESCAN 700 intraoperative OCT realtidsbilleder med en aksial opløsning på 5 mikron, hvilket gør det muligt for kirurger at verificere transplantatets placering under DMEK/DSAEK uden at afbryde proceduren.

Kommercialisering af Næste Generation Kunstige Hornhinder og Regenerative Terapier

Udviklingen af næste generation kunstige hornhinder, stamcellebaseret regeneration og genmodulerede terapier skaber betydelige kommercielle muligheder. Skalerbare laboratoriefremstillede erstatninger reducerer donorafhængighed og åbner muligheder for distributionsmodeller direkte fra hylden. I mellemtiden får autolog celleudvidelse og inducerede pluripotente stamcelleløsninger opmærksomhed for at genoprette funktionelle endoteliale lag uden transplantation. Regulatorisk støtte til avancerede terapier, kombineret med venturefinansiering i oftalmisk bioteknologi, fremskynder udviklingscyklusser. Efterhånden som klinisk validering styrkes, kan regenerative løsninger transformere behandlingen for progressive lidelser og yngre patienter, hvilket åbner en langsigtet indtægtsstrøm.

- For eksempel administrerer Aurion Biotech’s undersøgende celleterapi AURN001 cirka 1,0 millioner (1,0 x 10⁶) dyrkede corneal endotelceller i kombination med en rho-kinasehæmmer via en enkelt injektion, hvilket har vist lovende resultater i at genoprette funktion uden transplantation af donor corneal væv.

Vigtige Udfordringer

Begrænset Global Adgang og Vedvarende Mangel på Donorvæv

På trods af teknologiske fremskridt forbliver utilstrækkelig donorsupply en grundlæggende barriere for universel behandlingsadgang. Mange lav- og mellemindkomstlande mangler øjenbanknetværk eller er stærkt afhængige af international indkøb. Kulturel tøven over for organdonation, logistiske begrænsninger og inkonsekvente bevaringsmuligheder forværrer manglerne. Høje kirurgiske omkostninger og ressourcekrævende procedurer begrænser penetration i markeder med begrænset oftalmisk infrastruktur. Disse begrænsninger skaber et behandlingsgab, forsinker operationer og øger komplikationer, især i tilfælde af infektiøs keratitis eller traumer, hvor hurtig intervention er kritisk.

Kirurgisk Kompleksitet, Postoperative Komplikationer og Risiko for Graft Afstødning

Hornhindetransplantation kræver specialiseret ekspertise, og resultaterne afhænger i høj grad af kirurgens færdigheder, postoperativ pleje og patientens overholdelse. Risici som graftsvigt, infektion, astigmatisme og kronisk inflammation forbliver betydelige, især ved gentagne transplantationer eller hos immunkompromitterede patienter. Lag-specifikke teknikker, selvom de er gavnlige, præsenterer stejle læringskurver og kræver dyrt udstyr. Afstødning og langsigtet tab af endotelceller fortsætter som kliniske udfordringer, der begrænser graftens levetid. Yderligere barrierer inkluderer variabel patientoverholdelse af immunsuppressive regimer, hvilket bidrager til undgåelige fejlrater og stigende sundhedsudgifter

Regional Analyse

Nordamerika

Nordamerika har den dominerende position på markedet for hornhindeimplantater, der tegner sig for cirka 38% af den globale andel, drevet af en veletableret øjenplejeinfrastruktur, høje kirurgiske volumener og stærke forsikringsrefusionsrammer. USA leder regionen på grund af avanceret tilgængelighed af donorvæv, et robust netværk af akkrediterede øjenbanker og tidlig adoption af endotelkeratoplastikprocedurer. Den stigende forekomst af aldersrelaterede endoteliale lidelser, især Fuchs’ dystrofi, understøtter en vedvarende efterspørgsel. Løbende klinisk forskning i kunstige hornhinder og regenerative terapier styrker yderligere regionalt lederskab og tiltrækker strategiske investeringer fra bioteknologiske udviklere.

Europa

Europa repræsenterer omkring 29% af det globale marked, understøttet af nationale donorprogrammer, standardiserede kliniske protokoller og offentligt finansierede transplantationsydelser. Lande som Tyskland, Frankrig og Storbritannien bidrager betydeligt til procedurevolumener, drevet af høje diagnoserater og stigende adoption af minimalt invasive lamellære keratoplastik. Bevidsthedsinitiativer for øjendonation og robust regulatorisk tilsyn forbedrer patientadgang og kvalitetsresultater. Regionen ser også en voksende interesse for bioengineerede hornhindeerstatninger til komplekse tilfælde, især hvor risikoen for graftafstødning forbliver høj. Grænseoverskridende samarbejde i forskning løfter Europa som et konkurrencedygtigt innovationscenter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 24% af markedsandelen og repræsenterer den hurtigst voksende regionale mulighed på grund af store ubehandlede patientpopulationer, stigende forekomst af infektiøs keratitis og øget investering i oftalmiske operationscentre. Lande som Kina, Indien og Japan udvider deres øjenbanknetværk og anvender avanceret billeddannelse til tidlig sygdomsdiagnose. Dog fortsætter donorunderskud med at udfordre procedurekapaciteten, hvilket øger interessen for kunstige og laboratoriedyrkede hornhindesubstitutter. Forbedring af medicinsk turisme, omkostningskonkurrencedygtige operationer og regeringsledede blindhedsforebyggelsesprogrammer positionerer Asien-Stillehavsområdet som et langsigtet ekspansionsmarked for internationale implantatproducenter.

Latinamerika

Latinamerika fanger omkring 5% af den globale markedsandel, med vækst påvirket af stigende modernisering af sundhedssektoren og gradvis udvidelse af træningsprogrammer for hornhindetransplantation. Brasilien og Mexico fører an i procedureadoption, støttet af forbedrede kirurgiske kapaciteter og voksende partnerskaber med internationale non-profit organisationer for øjendonation. Dog forbliver variation i donoradgang, økonomiske begrænsninger og ujævn adgang på tværs af offentlige og private sundhedssystemer udfordringer. Stigende bevidsthed om behandlingsbar hornhindeblindhed og støtte til subsidierede procedurer bidrager til gradvis markedsudvidelse, især da flere regionale klinikker adopterer lamellær keratoplastik-teknikker.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 4% af det globale marked for hornhindeimplantater, drevet primært af uopfyldte kliniske behov, begrænset donorforsyning og højere forekomst af traumer og infektiøs keratitis-relateret hornhindeopacitet. Rigere Golf-lande adopterer i stigende grad avancerede transplantatteknologier gennem medicinsk turisme og specialiserede kirurgiske centre. I mellemtiden er mange afrikanske nationer afhængige af importerede donortvæv og humanitær støtte, hvilket skaber forsyningsbegrænsninger, der forsinker interventioner. Vækstpotentialet ligger i målrettet udvikling af øjenbanker og adoption af syntetiske hornhinder, som kan tilbyde levedygtige alternativer, hvor donorinfrastruktur forbliver underudviklet.

Markedssegmenteringer:

Efter Vævstype

- Menneskelig Donor

- Kunstig Hornhinde

Efter Transplantationstype

- Anterior Lamellær Keratoplastik

- Endothelial Lamellær Keratoplastik

- Penetrerende Keratoplastik

- Andre

Efter Tilstand

- Svampekeratitis

- Fuchs’ Dystrofi

- Keratokonus

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for hornhindetransplantater er kendetegnet ved en blanding af etablerede medicinske udstyrsproducenter, bioteknologiske innovatører og øjenbankorganisationer, der samlet driver udbud, teknologisk udvikling og klinisk adoption. Førende aktører fokuserer på at udvide porteføljer for både menneskelige donortransplantater og kunstige hornhinder, understøttet af fremskridt inden for biomaterialer, regenerativ celleterapi og lamellær-specifikke implantatdesigns. Strategiske partnerskaber med forskningsinstitutioner, regulatoriske godkendelser for næste generations syntetiske hornhinder og investeringer i klinisk validering former innovationscyklussen. Virksomheder prioriterer markeder med høje transplantationsvolumener og begrænset donoradgang, og positionerer kunstige erstatninger som skalerbare, grænseoverskridende løsninger. Indsatser for at reducere postoperative komplikationer, forlænge implantatets levetid og forbedre optisk klarhed forbliver centrale i konkurrencen. Nye virksomheder vinder frem ved at tilbyde tilpassede implantater skræddersyet til forskellige kirurgiske procedurer, mens etablerede aktører udnytter distributionsnetværk og træningsprogrammer til at styrke markedsindtrængningen. Konkurrencemæssig differentiering afhænger i stigende grad af præcisionsresultater, holdbarhed og kirurgisk supporttjenester.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 annoncerede CorNeat Vision Ltd., at deres syntetiske hornhindeimplantat CorNeat KPro genskabte perfekt 20/20 syn hos en patient, der var blevet blindet af helvedesild-relateret hornhindear, den første sag af sin art, hvilket markerer en stor klinisk milepæl.

- I november 2024 offentliggjorde CorNeat Vision deres syntetiske vævslap-enhed CorNeat EverPatch, der kom på markedet i USA, og udvidede deres tilbud ud over hornhindeimplantater til vævserstatninger til øjenkirurgi.

- I juni 2024 lancerede CorneaGen officielt deres CTAK (Corneal Tissue Addition for Keratoplasty) tilbud, der leverer gamma-bestrålet, sterilt, ikke-immunogent donorvæv indlæg, der er forudskåret og tilpasset til patienter med keratoconus, hvilket markerer et skift mod vævs-tilføjelsesløsninger i stedet for fuld transplantationserstatning

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Vævstype, Transplantationstype, Tilstand og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter hornhindeimplantater vil stige, da tidlig diagnose af degenerative hornhindesygdomme udvides på tværs af globale sundhedssystemer.

- Adoptionen af bioengineerede og syntetiske hornhinder vil accelerere for at imødegå vedvarende donorunderskud.

- Minimalt invasive, lag-specifikke keratoplastik teknikker vil blive standardpraksis i avancerede kirurgiske centre.

- Regenerativ medicin og stamcellebaserede terapier vil spille en større rolle i hornhindens restaurering og reparation.

- AI-assisteret billeddannelse og kirurgisk planlægning vil forbedre proceduremæssig præcision og resultater.

- Medicinsk turisme vil vokse, da omkostningskonkurrencedygtige regioner øger kapaciteten for hornhindetransplantationer.

- Langvarig implantat holdbarhed og reduceret afstødningsrisiko vil forblive kerneprioriteter for F&U.

- Offentlige oplysningskampagner vil positivt påvirke organ- og vævsdonationsrater.

- Samarbejder mellem biotekudviklere og akademiske institutioner vil accelerere innovationsrørledninger.

- Udvidet refusionsstøtte vil forbedre tilgængeligheden for avancerede hornhindeimplantatprocedurer.