Markedsoversigt:

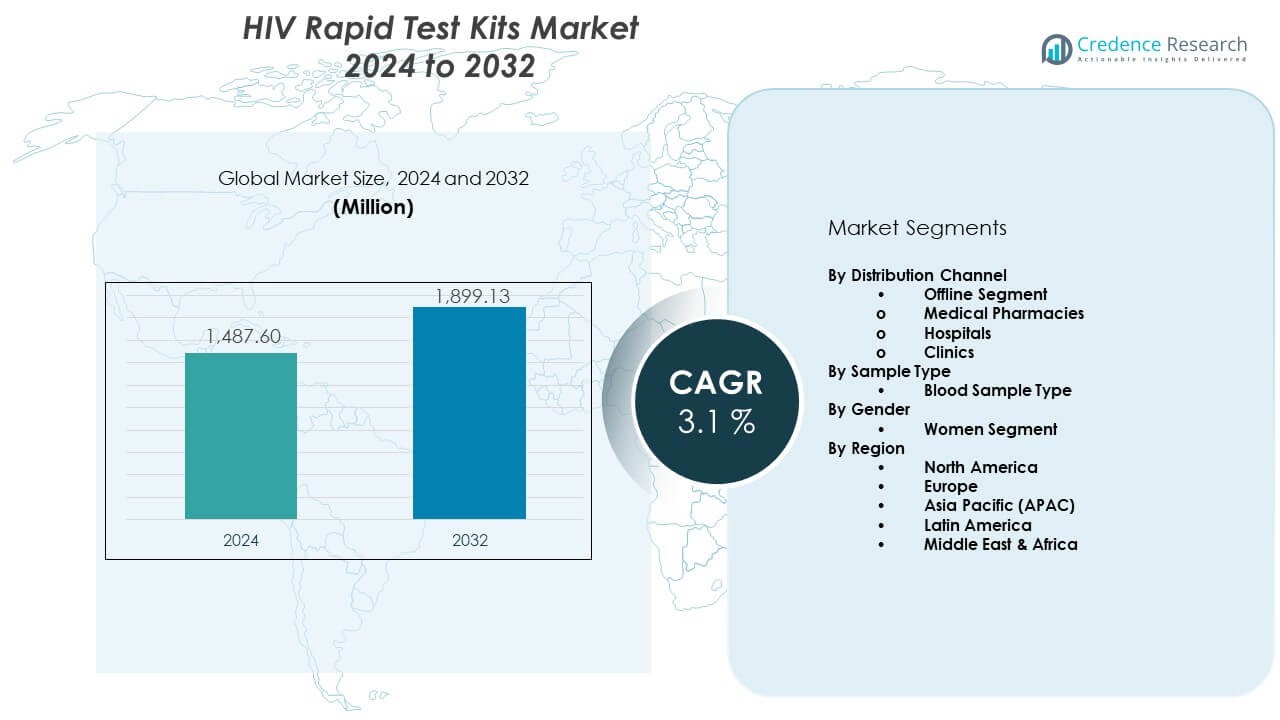

Markedet for HIV-hurtigtestkits forventes at vokse fra USD 1487,6 millioner i 2024 til anslået USD 1899,13 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3,1% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for HIV-hurtigtestkits 2024 |

USD 1487,6 Millioner |

| Markedet for HIV-hurtigtestkits, CAGR |

3,1% |

| Markedstørrelse for HIV-hurtigtestkits 2032 |

USD 1899,13 Millioner |

Den stigende efterspørgsel efter tidlig påvisning driver markedet for HIV-hurtigtestkits. Regeringer kører screeningsinitiativer for at støtte rettidig diagnose. Sundhedsfaciliteter investerer i point-of-care værktøjer, der tilbyder hurtige og pålidelige resultater. Lokale grupper fremmer selvtestkits for at udvide adgangen i fjerntliggende områder. Det stigende fokus på at forhindre sene stadier af HIV presser interessenter til at distribuere mere brugervenlige testformater. Producenter lancerer forbedrede kits med kortere ventetider og højere nøjagtighed. Stærke forsyningskæder understøtter bredere testdækning på tværs af offentlige og private programmer.

Nordamerika fører markedet for HIV-hurtigtestkits på grund af stærke screeningsprogrammer og høj adgang til sundhedsfaciliteter. Europa følger med strukturerede testrammer og stærke folkesundhedsinitiativer. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, da lande udvider opsøgende programmer og lokalt baserede testnetværk. Afrika viser stigende adoption understøttet af internationale sundhedsagenturer og nationale HIV-kontrolstrategier. Latinamerika skrider støt frem, da regeringer styrker oplysningskampagner og opgraderer diagnostisk kapacitet. Hver region udvikler sig i forskelligt tempo baseret på sundhedsberedskab og folkesundhedsprioriteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for HIV-hurtigtestkits blev vurderet til USD 1487,6 millioner i 2024 og forventes at nå USD 1899,13 millioner i 2032, med en 1% CAGR, understøttet af stærk adoption af hurtige screeningsværktøjer på tværs af globale sundhedssystemer.

- Nordamerika har 35%, Europa 28%, og Asien og Stillehavsområdet 25% af markedsandelen, drevet af strukturerede screeningsprogrammer, stærk diagnostisk infrastruktur og udvidende nationale testinitiativer.

- Asien og Stillehavsområdet er den hurtigst voksende region med 25% andel, understøttet af store opsøgende programmer, lokalt testnetværk og stigende bevidsthed i underbetjente befolkninger.

- Blodprøvesegmentet fører med den højeste andel, understøttet af stærkere nøjagtighed og udbredt klinisk brug i miljøer med høj volumen screening.

- Kvindesegmentet har en stor andel, drevet af rutinemæssig HIV-test i reproduktive sundhedsprogrammer og konsekvent engagement med klinikbaserede screeningsydelser.

Markedsdrivere:

Markedsdrivere:

Stigende efterspørgsel efter hurtigere HIV-screening på tværs af offentlige og private sundhedsindstillinger

Markedet for HIV-hurtigtestkits udvider sig gennem det stigende behov for hurtig diagnose på klinikker, hospitaler og outreach-programmer. Regeringer kører screeningskampagner for at identificere infektioner på tidligere stadier. Sundhedspersonale foretrækker hurtigtestkits, der reducerer ventetiden for bekræftende trin. Lokale grupper bruger simple kits til dør-til-dør oplysningskampagner. Det hjælper med at øge testoptagelsen i områder med begrænset laboratorieinfrastruktur. Selvtest-enheder understøtter bredere adgang for personer, der undgår besøg på faciliteter. Offentlige sundhedsmyndigheder fokuserer på at reducere udiagnosticerede tilfælde gennem bredere distribution. Stærke adoptionsmønstre øger efterspørgslen i regioner med høj belastning.

- For eksempel leverer OraQuick fra OraSure Technologies HIV-1/2-resultater inden for 20 minutter fra mundvæske, plasma eller fuldblod, hvilket gør det muligt for patienter at kende deres status ved et enkelt besøg.

Stigende præference for point-of-care-testning, der understøtter øjeblikkelig klinisk beslutningstagning

Point-of-care-metoder styrker tidlig detektion og behandlingsplanlægning inden for markedet for HIV-hurtigtestkits. Klinikker bruger hurtigtestkits til at forkorte patienternes ventetid og forbedre rådgivningsarbejdsgange. Skadestuer stoler på hurtige resultater under følsomme tilfælde. Mobile sundhedsteams bærer kompakte enheder til fjernprøvning. Det understøtter effektive forbindelser til pleje efter screening. Regeringer fremmer point-of-care-værktøjer for at forbedre nationale testmål. Producenter designer brugervenlige formater for at udvide adoptionen. Væksten accelererer gennem finansieringsprogrammer, der prioriterer hurtig diagnostik.

- For eksempel bruger skadestuer og mobile sundhedsenheder kompakte kits som OraQuick til at udføre hurtig screening uden laboratorieopsætning. Sundhedsarbejdere stoler på kits med over 99% følsomhed og specificitet.

Øget fokus på selvtestværktøjer, der forbedrer privatliv, kontrol og tilgængelighed

Selvtestning får stor opmærksomhed på grund af stigende interesse for privat diagnose. Markedet for HIV-hurtigtestkits drager fordel af bredere accept blandt unge voksne og højrisikogrupper. Folk bruger hjemmekits for at undgå socialt ubehag forbundet med testning på klinikker. Brugerinstruktioner er forenklet for at støtte nøjagtig selv-screening. Det hjælper med at udvide dækningen i landlige og semi-urbane områder med færre faciliteter. Globale sundhedsorganisationer støtter selvtestdistributionsmodeller. Producenter opgraderer følsomhedsniveauer i nye selvtestversioner. Bredere detail- og online tilgængelighed styrker vækstmomentum.

Voksende støtte fra globale sundhedsagenturer og nationale HIV-elimineringsprogrammer

Internationale agenturer støtter hurtigtestinitiativer for at reducere infektioner i sene stadier. Markedet for HIV-hurtigtestkits bevæger sig fremad gennem offentlig finansiering og støtte til forsyningskæden. Mange regeringer integrerer hurtigtests i nationale HIV-forebyggelsesmål. Udbudsbaseret indkøb hjælper med at distribuere store mængder kits i stor skala. Det forbedrer testfrekvensen i højprævalenszoner. Uddannelsesprogrammer udstyrer sundhedspersonale med korrekte kit-håndteringsfærdigheder. Lokale organisationer udvider outreach gennem strukturerede testbegivenheder. Langsigtede sundhedsbudgetter fortsætter med at støtte hurtig diagnostisk indkøb.

Markedsudviklinger:

Stigende brug af digitale forbindelsesfunktioner, der understøtter bedre testrapportering og datasporing

Digital integration fremstår som et stort skift på markedet for hurtigtestkits til HIV. Nye platforme forbinder hurtigkits med mobilapps til automatisk rapportering. Sundhedsarbejdere uploader resultater til centraliserede dashboards for sporing i realtid. Det understøtter stærkere overvågning på tværs af fjerntliggende distrikter. Nationer bruger digitale indsigter til at planlægge højprioriterede screeningszoner. Teknologibaserede løsninger hjælper med at reducere manuelle fejl under registrering. Innovation presser virksomheder til at parre kits med Bluetooth-aktiverede tilbehør. Forbedringer i datastyring omformer fremtidige distributionsstrategier.

- For eksempel parrer moderne selvtestprogrammer kitbrug med apps til at uploade resultater til centrale databaser, hvilket fremskynder opfølgning. Nylige anmeldelser beskriver fremtidige HIV-selvtestteknologier ved hjælp af forbedret biosensing og miniaturiserede instrumenter, der muliggør bedre følsomhed og lettere aflæsning af resultater i forskellige miljøer.

Øget produktdiversificering gennem multiplex-testkits til bredere sundhedsscreening

Virksomheder udvikler multiplex-kits, der opdager HIV sammen med andre infektioner i en enkelt prøve. Markedet for hurtigtestkits til HIV drager fordel af bredere anvendelighed på tværs af primære sundhedsenheder. Klinikker foretrækker multi-markør værktøjer for at spare tid i travle timer. Det forbedrer den diagnostiske arbejdsgangeffektivitet for frontlinjeteams. Udviklere opgraderer patrondesign for bedre følsomhed. Regeringer evaluerer brugen af multiplex til kombinerede sygdomsscreeningskampagner. Det hjælper med at reducere omkostningerne forbundet med flere testrunder. Væksten er i overensstemmelse med efterspørgslen efter integrerede sundhedsløsninger.

- For eksempel sigter nogle hurtige diagnostiske værktøjer under udvikling mod at opdage HIV sammen med andre sygdomme i én prøve. Anmeldelser bemærker vækst i duale HIV/syfilis RDT’er og kombinerede screeningsværktøjer.

Voksende skift mod ultrasensitive kits designet til tidlig infektion identifikation

Tidlig detektion vinder indpas gennem avancerede kitformuleringer. Markedet for hurtigtestkits til HIV adopterer designs, der er i stand til at registrere lave virale markører. Nye materialer forbedrer nøjagtigheden af antistofgenkendelse. Det hjælper med at reducere falsk-negative resultater i de tidlige stadier. Hospitaler foretrækker ultrasensitive kits til højrisikopatientgrupper. Forskningsprogrammer evaluerer næste generations formater ved hjælp af forbedret detektionskemi. Kits med forkortet reaktionstid tiltrækker stærk regeringsinteresse. Præcisionsfokuserede opgraderinger sætter nye præstationsstandarder.

Udvidelse af distribution gennem detailapoteker, e-handelsplatforme og samfundskanaler

Detail- og onlineøkosystemet hjælper med at udvide adgangen til HIV-screeningsværktøjer. Markedet for hurtigtestkits til HIV vokser gennem stigende e-handelsindtrængning. Apoteker lagerfører selvtestkits for at understøtte walk-in-køb. Det forbedrer adgangen for brugere, der søger diskrete købsoptioner. Onlineplatforme udvider distributionen i landdistrikter. Samfundsorganisationer tilføjer pop-up kiosker under oplysningskampagner. Bredere tilgængelighed forbedrer testfrekvensen blandt underbetjente grupper. Tværkanalsforsyningsmodeller styrker langsigtet adoption.

Analyse af markedsudfordringer:

Vedvarende problemer med testnøjagtighed, falske resultater og begrænset brugerbevidsthed i højbelastede regioner

Nøjagtighedsproblemer påvirker adoptionen i visse segmenter af markedet for hurtigtestkits til HIV. Brugere fortolker ofte resultater forkert på grund af lav bevidsthed. Samfundsprogrammer har svært ved at træne store frivilliggrupper. Det skaber udfordringer under masse screeningskampagner. Fjerntliggende regioner mangler konsekvent adgang til højkvalitetskits. Nogle lande kæmper med falske produkter, der kommer ind på det uformelle marked. Regeringer arbejder på at indføre strengere kvalitetskontrolregler. Samlet set kræver pålidelighedsproblemer vedvarende forbedringsindsatser.

Ujævn adgang, regulatoriske huller og forsyningskædebegrænsninger, der bremser markedsudvidelse

Ujævn infrastruktur forsinker væksten i mange udviklingsregioner. Regulatoriske rammer varierer meget, hvilket skaber godkendelsesforsinkelser for nye kits på markedet for HIV-hurtigtestkits. Det øger omkostningerne for virksomheder, der træder ind på nye territorier. Forsyningskædeproblemer forstyrrer distributionen under nødsituationer. Sundhedsagenturer står over for budgetbegrænsninger under indkøbsperioder. Landdistrikter mangler kølekædesystemer til visse formater. Begrænset sundhedspersonale forsinker udrulningen af testinitiativer. Markedsudvidelse afhænger af stærkere strukturel støtte.

Markedsmuligheder:

Udvidelse af selvtestmodeller, netværk for samfundsopsøgende arbejde og detaildrevet distribution på tværs af nye markeder

Den voksende adoption af selvtestformater præsenterer stærkt potentiale for markedet for HIV-hurtigtestkits. Større brug af detailapoteker og onlineplatforme udvider rækkevidden. Det støtter personer, der foretrækker private testmuligheder. Samfundssundhedsarbejdere hjælper med at distribuere kits i underforsynede områder. Producenter udvikler kompakte kits, der er velegnede til rejser og nødsituationer. Hurtigere godkendelser for selvtestformater understøtter opskalering. Private mærker investerer i bredere emballagemuligheder for at tiltrække nye brugere. Nye markeder tilbyder stærkt potentiale for fremtidig penetration.

Stigende adoption af næste generations diagnostiske teknologier og højfølsomme løsninger til tidligere detektion

Avancerede materialer og opgraderet detektionskemi hjælper med at forme stærke muligheder. Markedet for HIV-hurtigtestkits drager fordel af innovationer, der sigter mod ultra-tidlig diagnose. Det støtter kliniske teams under følsomme screeningsscenarier. Automatiske læsere forbedrer nøjagtigheden af resultatfortolkning. Udviklere skaber mere holdbare kits, der er velegnede til barske forhold. Regeringer søger omkostningseffektive højfølsomme værktøjer til at styrke nationale programmer. Bedre præstationsmålinger understøtter langsigtet testudvidelse. Teknologifokuserede opgraderinger åbner nye vækstmuligheder.

Markedssegmenteringsanalyse:

Efter distributionskanal

Markedet for HIV-hurtigtestkits får stærk støtte fra offline-segmentet, drevet af høj afhængighed af etablerede sundhedspunkter. Medicinske apoteker leverer hurtigtestkits til brugere, der foretrækker øjeblikkelig adgang uden aftaler. Hospitaler håndterer store testmængder under rutinemæssig screening og akutpleje. Klinikker integrerer hurtigtestkits i forebyggende programmer og opfølgningstests. Det styrker patientforløb ved at tilbyde øjeblikkelige resultater, der guider rådgivning og behandlingsbeslutninger. Offline distribution har en stærk tilstedeværelse på grund af tillid, tilgængelighed og overvågede testmiljøer. Bred personlig støtte fortsætter med at forankre efterspørgslen på tværs af forskellige brugergrupper.

- For eksempel stoler mange hospitaler på hurtige point-of-care-tests som Determine HIV-1/2 (som bruger fuldblod, serum eller plasma) eller OraQuick-testen (som kan bruge mundvæske eller blod) for konsekvent nøjagtighed i rutinediagnostik.

Efter prøvetype

Blodprøvetestning opretholder dominans på grund af stærke nøjagtighedsniveauer og konsekvent ydeevne på tværs af forskellige scenarier. Sundhedsteams stoler på blodbaserede kits under opsøgende kampagner og strukturerede screeningsprogrammer. Det understøtter følsom detektion på tværs af tidlige og sene infektionsstadier. Mange nationale retningslinjer anbefaler blodformater til standardiseret brug. Producenter fortsætter med at forfine designs, der forkorter reaktionstider. Samfundsarbejdere foretrækker blodkits til højvolumen testsessioner. Hospitaler anvender blodformater under rutinediagnostik for at sikre pålidelige resultater. Blodsegmentet bevarer lederskab gennem stærk klinisk accept og dokumenteret pålidelighed.

- For eksempel har Abbott’s Determine HIV-1/2 test vist en sensitivitet og specificitet tæt på 99–100% i forskellige feltvurderinger.

Efter Køn

Kvinder repræsenterer en stor markedsandel på grund af målrettede testprogrammer under reproduktive sundhedsbesøg. Klinikker udfører rutinemæssig HIV-screening under prænatal pleje, familieplanlægning og generelle sundhedstjek. Det forbedrer tidlige diagnosegrader blandt kvindelige befolkninger. Folkesundhedskampagner retter stærk opmærksomhed mod kvinder i højbelastede regioner. Samfundsarbejdere udfører dør-til-dør besøg for at støtte bred testdækning. Hospitaler integrerer HIV-screening i bredere mødresundhedspakker. Øget bevidsthed styrker testadfærd blandt kvinder. Segmentet fortsætter med at udvide gennem struktureret sundhedsplejeengagement og prioriterede teststrategier.

Segmentering:

Efter Distributionskanal

- Offline Segment

- Medicinske Apoteker

- Hospitaler

- Klinikker

Efter Prøvetype

Efter Køn

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika og Europa

Nordamerika fører HIV Rapid Test Kits-markedet med næsten 35% andel, støttet af stærk diagnostisk infrastruktur og høj screeningsbevidsthed. Sundhedssystemer kører strukturerede testprogrammer på tværs af hospitaler, klinikker og samfundscentre. Det får momentum fra selvtestadoption og stærk refusionsdækning. Regeringsorganer fremmer rutinemæssig HIV-testning blandt højrisikogrupper. Europa følger med omkring 28% andel, drevet af nationale forebyggelsesstrategier og brede forsyningsnetværk. Folkesundhedsinstitutioner integrerer hurtige kits i tidlige diagnosemodeller. Stærke reguleringsstandarder hjælper med at opretholde ensartet produktkvalitet i begge regioner.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har cirka 25% andel og rangerer som den hurtigst voksende region på grund af udvidede opsøgende kampagner og store underbetjente befolkninger. Regeringer fremmer testning på samfundsniveau for at reducere sene infektioner. Det drager fordel af stigende investeringer i primær sundhedspleje og urbane screeningsinitiativer. Mange lande tilføjer hurtige kits til landsdækkende oplysningsprogrammer for højbelastede distrikter. Selvtestaccept vokser blandt yngre grupper, der søger privatliv. Hospitaler integrerer hurtige kits i digitale rapporteringsplatforme for at spore screeningsfremskridt. Væksten styrkes gennem forbedret distribution på tværs af landlige og semi-urbane områder.

Latinamerika og Mellemøsten & Afrika

Latinamerika tegner sig for næsten 7% andel, støttet af folkesundhedskampagner og udvidende kliniknetværk. Landene adopterer hurtige testsæt for at forbedre tidlig påvisning blandt sårbare grupper. Det skrider støt frem gennem partnerskaber mellem regeringsorganer og nonprofit sundhedsorganisationer. Mellemøsten & Afrika-regionen har tæt på 5% andel, men efterspørgslen stiger på grund af høj infektionsprævalens i flere nationer. Internationale sundhedsorganisationer hjælper med indkøb, træning og oplysningskampagner. Lokale testere er stærkt afhængige af hurtige testsæt under mobile outreach-programmer. Gradvise forbedringer i forsyningskæder hjælper med at udvide adgangen på tværs af fjerntliggende områder.

Nøglespilleranalyse:

- Abbott Laboratories

- Bio-Rad Laboratories

- bioMérieux

- OraSure Technologies

- Biosynex SA

- ChemBio Diagnostics

- Beckman Coulter

- Hoffmann-La Roche Ltd

- QIAGEN GmbH

- Siemens Healthineers AG

- Meridian Bioscience Inc.

- Hologic Inc.

- DiaSorin S.p.A.

Konkurrenceanalyse:

Markedet for hurtige HIV-testkits viser stærk konkurrence drevet af globale diagnostikvirksomheder med store produktporteføljer og bred distributionsrækkevidde. Førende aktører fokuserer på hurtig detektionsnøjagtighed, kortere svartider og forbedret brugervenlighed. Det drager fordel af stabile investeringer i point-of-care-teknologier og selvtestløsninger. Virksomheder udvider deres tilstedeværelse gennem regulatoriske godkendelser og målrettede partnerskaber. Innovation i ultrasensitive detektionsmaterialer forbliver en vigtig differentieringsfaktor. Producenter styrker deres konkurrenceposition gennem udvidelse af forsyningskæder i højbelastede regioner. Offentlige indkøbsprogrammer påvirker pris- og volumenkonkurrence. Stigende fokus på digital rapportering og integrerede platforme former yderligere rivaliseringen på tværs af markedets landskab.

Seneste Udviklinger:

- I februar 2025 offentliggjorde Verdenssundhedsorganisationen version 5.0 af den offentlige rapport for Murex HIV Ag/Ab Combination assay fra DiaSorin S.p.A., hvilket bekræftede dens fortsatte opførelse på WHO’s præ-kvalificerede in vitro-diagnostikliste og beskrev den som en kvalitativ 4. generations sandwich-enzymimmunoassay for HIV p24-antigen og HIV-1/2-antistoffer, anvendt til donorscreening og diagnose; selvom det ikke er et helt nyt produkt, styrker denne præ-kvalifikation fra 2025 Murex’s rolle i globale HIV-screeningsprogrammer inden for HIV-diagnostikmarkedet.

- I november 2024 opnåede Siemens Healthineers AG godkendelse fra den amerikanske FDA for sin Atellica IM HIV Ag/Ab Combo (CHIV) assay på Atellica CI Analyzer, med 510(k) resuméet udarbejdet den 6. november 2024, hvilket udvider dens 4. generations chemiluminescerende HIV-kombinationsassay (samtidig p24-antigen og HIV-1/2-antistofdetektion) til Atellica CI-platformen og demonstrerer klinisk sensitivitet omkring 99,78% og klinisk specificitet omkring 99,76% på tværs af lav- og højrisikopopulationer i multicenterstudier.

- I april 2024 modtog QIAGEN GmbH national godkendelse i Thailand for NeuMoDx HIV-1 Quant Assay, hvilket fuldender menuen for blodoverførbare virustests (HIV-1, HBV, HCV) på dens fuldautomatiske NeuMoDx molekylære platform i det land og muliggør kvantitativ HIV-1 RNA-testning til diagnose, akut infektionsdetektion og overvågning af antiretroviral terapi med random-access, sample-to-result automatisering for kliniske laboratorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Efter Distributionskanal, Efter Prøvetype og Efter Køn. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter. [replace all segments in report coverage].

Fremtidigt Udsyn:

- Større afhængighed af selvtestværktøjer vil understøtte stærk adoption på tværs af nye brugergrupper.

- Udvidelse af digital fortolkning af resultater vil forbedre nøjagtigheden og reducere rapporteringsfejl.

- Stærkere regeringsindkøbsprogrammer vil drive stabil efterspørgsel i højbelastningsregioner.

- Nye ultrasensitive kits vil forbedre tidlig detektion og styrke klinisk tillid.

- Detail- og onlinedistribution vil udvide adgangen for dårligt betjente befolkninger.

- Samfundssundhedskampagner vil øge bevidstheden og testfrekvensen.

- Produktinnovation vil fokusere på kortere reaktionstider og enklere instruktioner.

- Regulatorisk støtte vil hjælpe med at fremskynde lanceringstidslinjer for opdaterede testformater.

- Integration med mobile datasystemer vil forbedre koordineringen af sygdomsovervågning.

- Markedsnærvær af globale diagnostikfirmaer vil udvide sig gennem målrettede partnerskaber.