Markedsoversigt

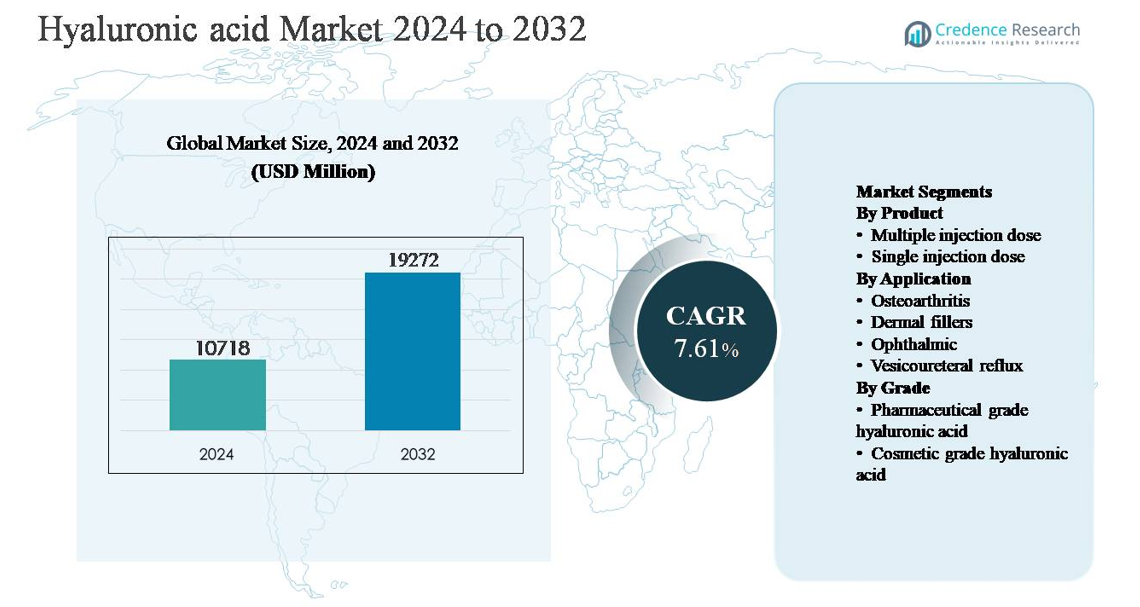

Det globale marked for hyaluronsyre blev vurderet til USD 10.718 millioner i 2024 og forventes at nå USD 19.272 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 7,61% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for hyaluronsyre 2024 |

USD 10.718 millioner |

| Marked for hyaluronsyre, CAGR |

7,61% |

| Markedets størrelse for hyaluronsyre 2032 |

USD 19.272 millioner |

Markedet for hyaluronsyre ledes af en gruppe veletablerede aktører, herunder Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie og Altergon, som konkurrerer inden for farmaceutiske, æstetiske og oftalmiske anvendelser. Disse virksomheder differentierer sig gennem avancerede bio-fermenteringsmuligheder, højrenhedsproduktion og innovation inden for krydsbundne og langvarige formuleringer. Strategisk fokus på lovgivningsmæssig overholdelse og klinisk validering styrker deres positionering i injicerbare og terapeutiske segmenter. Nordamerika er den førende region og tegner sig for cirka 36% af det globale marked, understøttet af høj adoption af viskosupplementationsterapier, stærk efterspørgsel efter dermale fyldstoffer, avanceret sundhedsinfrastruktur og tilstedeværelsen af store producenter og æstetiske behandlingsudbydere.

Markedsindsigt

- Det globale marked for hyaluronsyre blev vurderet til USD 10.718 millioner i 2024 og forventes at nå USD 19.272 millioner i 2032, med en CAGR på 7,61% i prognoseperioden.

- Markedsvæksten drives primært af stigende efterspørgsel efter behandlinger mod slidgigt og minimalt invasive æstetiske procedurer, hvor anvendelser til slidgigt udgør ~38% andel og enkelt-dosis injicerbare udgør ~62% på grund af sikkerhed, bekvemmelighed og klinisk præference.

- Vigtige tendenser inkluderer hurtig adoption af bio-fermenteringsbaseret produktion og innovation i krydsbundne, langvarige formuleringer, især inden for dermale fyldstoffer, der repræsenterer næsten 30% af den samlede anvendelsesefterspørgsel.

- Konkurrencen formes af etablerede farmaceutiske og æstetiske ledere, der fokuserer på produktets renhed, formuleringens levetid og lovgivningsmæssig overholdelse, mens prispres fra regionale producenter intensiverer markedsrivaliseringen.

- Regionalt fører Nordamerika med ~36% andel, efterfulgt af Europa (~28%) og Asien-Stillehavet (~24%), hvor Asien-Stillehavet viser den hurtigste vækst drevet af ekspanderende kosmetiske procedurer og adgang til sundhedspleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

Markedet for hyaluronsyre efter produkt domineres af enkeltinjektionsdosisformuleringer, som tegner sig for en anslået ~62% markedsandel. Deres førerposition skyldes stærk adoption inden for ortopædisk viskosupplementering og æstetiske procedurer, hvor sterilitet, doseringsnøjagtighed og patientkomfort er kritiske. Enkelt-dosis produkter reducerer risikoen for kontaminering og forenkler kliniske arbejdsgange, hvilket gør dem foretrukne på hospitaler, klinikker og ambulante kirurgiske centre. I modsætning hertil bevarer multiple injektionsdosisformater relevans i omkostningsfølsomme miljøer og behandlinger med stort volumen, men regulatorisk kontrol omkring brug af konserveringsmidler og håndteringssikkerhed fortsætter med at favorisere adoption af enkelt-dosis.

- For eksempel leveres Anika Therapeutics’ MONOVISC® som en enkelt forfyldt sprøjte indeholdende 88 mg hyaluronan i 4 mL, designet til engangs intraartikulær administration ved knæartrose, hvilket eliminerer behovet for gentagne doseringer og reducerer procedurhåndteringstrin.

Efter Anvendelse:

Blandt anvendelserne repræsenterer behandling af artrose den dominerende undersegment med cirka ~38% markedsandel, understøttet af den udbredte brug af hyaluronsyre-injektioner til viskosupplementering af knæ- og hofteled. Den stigende forekomst af aldersrelaterede ledlidelser, voksende præference for minimalt invasiv smertebehandling og udvidet klinisk evidens, der understøtter symptomatisk lindring, driver dette segment. Dermal fillers følger tæt, drevet af væksten i æstetiske procedurer og længerevarende krydsbundne HA-formuleringer. Oftalmiske anvendelser forbliver stabile på grund af rutinemæssige grå stær-operationer, mens vesikoureteral reflux og andre anvendelser bidrager med niche, men konsistent efterspørgsel.

- For eksempel leverer Sanofis Synvisc®-One en enkelt 6 mL intraartikulær injektion indeholdende hylan G-F 20 med en gennemsnitlig molekylvægt for Hylan A på cirka 6 millioner Dalton (6,000,000 Da).

Efter Kvalitet:

Markedet efter kvalitet ledes af farmaceutisk kvalitet hyaluronsyre, som har en anslået ~68% andel, hvilket afspejler dens omfattende brug i injektioner, oftalmiske løsninger og intraartikulære terapier. Strenge regulatoriske krav, høje renhedsstandarder og kliniske sikkerhedsprofiler understøtter dens dominans. Væksten styrkes af udvidede terapeutiske indikationer og stigende sundhedsudgifter. Kosmetisk kvalitet hyaluronsyre fortsætter med at vinde momentum i topisk hudpleje og ikke-invasive æstetiske produkter, drevet af forbrugerbevidsthed om hydrering og anti-aging fordele, selvom dens markedsandel forbliver sekundær på grund af lavere priser og regulatoriske tærskler.

Vigtig Vækstdriver

Stigende Forekomst af Artrose og Muskuloskeletale Lidelser

Den stigende globale byrde af artrose og andre degenerative ledtilstande forbliver en primær vækstdriver for markedet for hyaluronsyre. Aldrende befolkninger, stillesiddende livsstil, fedmeforekomst og sportsrelaterede skader udvider betydeligt patientgruppen, der kræver ledsmerteløsninger. Hyaluronsyre-baseret viskosupplementering er bredt adopteret som en minimalt invasiv behandling, der forbedrer ledsmøring, reducerer smerte og forsinker kirurgisk intervention. Dens gunstige sikkerhedsprofil sammenlignet med langtidsbrug af NSAID eller kortikosteroider styrker yderligere læge- og patientaccept. Voksende klinisk godkendelse, udvidet refusionsdækning i flere sundhedssystemer og stigende bevidsthed om ikke-kirurgiske ortopædiske behandlinger fortsætter med at accelerere efterspørgslen efter farmaceutisk kvalitet hyaluronsyre på tværs af hospitaler, specialklinikker og ambulante plejeindstillinger.

- For eksempel produceres Ferring Pharmaceuticals’ Durolane® ved hjælp af ikke-animalsk stabiliseret hyaluronsyre-teknologi og leveres som en steril, forfyldt sprøjte indeholdende 60 mg hyaluronsyre i 3 ml, designet til enkelt-session viskosupplementering.

Øget Efterspørgsel efter Æstetiske og Kosmetiske Procedurer

Den hurtige vækst i minimalt invasive æstetiske procedurer driver stærkt forbruget af hyaluronsyre, især i dermale fyldstoffer og hudforyngelsesapplikationer. Øget disponibel indkomst, urbanisering og øget fokus på udseende blandt både aldrende og yngre befolkninger har udvidet efterspørgslen efter ansigtsvolumisering, rynkereduktion og læbeforstørrelse. Hyaluronsyrens biokompatibilitet, reversibilitet og naturlige hudintegration gør det til det foretrukne materiale til injicerbare fyldstoffer. Produktinnovationer såsom tværbundne formuleringer med forlænget levetid og forbedret viskoelasticitet forbedrer behandlingsresultaterne og gentagne procedurefrekvenser. Udbredelsen af æstetiske klinikker, voksende accept af kosmetiske procedurer blandt mænd og stærk indflydelse fra sociale medier fortsætter med at understøtte vedvarende vækst i kosmetisk-grade og injicerbare hyaluronsyre-markeder.

- For eksempel er Allergan Aesthetics’ JUVÉDERM® VOLUMA® XC fremstillet ved hjælp af Vycross®-teknologi og indeholder 20 mg/ml hyaluronsyre, designet til at opnå høj gel-kohæsivitet og løftekapacitet til dybe midtansigtsinjektioner, med kliniske evalueringer, der viser strukturel volumisering opretholdt i op til 24 måneder efter behandling.

Vækst i Oftalmiske og Lægemiddelleveringsapplikationer

Den voksende anvendelse af hyaluronsyre i oftalmiske formuleringer og avancerede lægemiddelleveringssystemer bidrager betydeligt til markedsvæksten. Inden for oftalmologi anvendes hyaluronsyre bredt i kunstige tårer, post-kirurgiske viskoelastiske agenter og intraokulære løsninger på grund af dens smøreevne, fugtighedsbevaring og vævsbeskyttende egenskaber. Stigende volumen af kataraktoperationer og stigende forekomst af tørre øjne syndrom styrker efterspørgslen. Udover oftalmologi anvendes hyaluronsyre i stigende grad som lægemiddelbærer til målrettet levering inden for onkologi, dermatologi og regenerativ medicin. Dens evne til at forbedre biotilgængelighed og kontrolleret frigivelse understøtter adoption i næste generations terapeutiske formuleringer, hvilket udvider dens kliniske og kommercielle relevans.

Nøgletrend & Mulighed

Skift mod Biofermentering og Bæredygtig Produktion

En bemærkelsesværdig trend, der former hyaluronsyremarkedet, er skiftet fra dyreafledte kilder til biofermenteringsbaseret produktion. Producenterne adopterer i stigende grad mikrobiel fermenteringsteknologi for at sikre konsistent molekylvægtkontrol, højere renhed og forbedret batch-til-batch-reproducerbarhed. Denne overgang adresserer etiske bekymringer, reducerer kontamineringsrisici og er i overensstemmelse med regulatoriske og bæredygtighedskrav. Biofermenteret hyaluronsyre er særligt foretrukket i farmaceutiske og kosmetiske applikationer, der understøtter premium produktpositionering. Muligheder eksisterer for producenter, der investerer i skalerbar fermenteringsinfrastruktur og avancerede oprensningsteknologier. Efterhånden som bæredygtighed bliver en indkøbsprioritet for farmaceutiske og personlige plejemærker, forventes bio-baseret hyaluronsyre at opnå stærkere markedspræference.

- For eksempel driver Bloomage Biotech storskala mikrobiel fermenteringsfaciliteter i Kina ved hjælp af Streptococcus-stammer, med individuelle fermenteringstanke, der overstiger 20 m³ i arbejdsmængde, og downstream-rensningssystemer, der er i stand til at producere farmaceutisk hyaluronsyre med endotoksinniveauer kontrolleret under 0,5 EU/mg, hvilket understøtter injicerbare og oftalmiske anvendelser.

Innovation inden for krydsbundet og langtidsvirkende formuleringer

Teknologiske fremskridt inden for krydsbindingskemi og molekylær modifikation skaber betydelige vækstmuligheder for hyaluronsyremarkedet. Nye formuleringer tilbyder forbedret stabilitet, forlænget opholdstid og øget mekanisk styrke, især i dermale fyldstoffer og injektioner til slidgigt. Disse innovationer reducerer injektionsfrekvensen og forbedrer patientens overholdelse, hvilket driver højere adoptionsrater. Producenter udvikler også hybridprodukter, der kombinerer hyaluronsyre med bedøvelsesmidler eller regenerative midler for at forbedre terapeutiske resultater. Fortsat investering i formuleringsteknologi og klinisk validering muliggør differentiering på konkurrenceprægede markeder, understøtter premiumprissætningsstrategier og udvider brugen på tværs af nye terapeutiske indikationer.

- For eksempel inkorporerer Teoxanes Teosyal® PureSense-serie 0,3% lidocainhydrochlorid i krydsbundne hyaluronsyregeler, hvilket muliggør øjeblikkelig lokalbedøvelse under injektion, samtidig med at elasticitetsmodulet og gelens kohæsivitet bevares.

Vigtig udfordring

Høje produktionsomkostninger og prisfølsomhed

Høje produktions- og rensningsomkostninger udgør en betydelig udfordring for hyaluronsyremarkedet, især for farmaceutiske produkter. Avancerede fermenteringsprocesser, strenge kvalitetskontrolkrav og komplekse downstream-rensningstrin øger produktionsomkostningerne. Disse omkostninger kan begrænse overkommeligheden i prisfølsomme markeder og begrænse adoptionen i nye økonomier. Derudover intensiverer konkurrencepres fra lavprisproducenter prisudfordringerne, hvilket påvirker profitmarginerne for etablerede producenter. At balancere omkostningseffektivitet med lovgivningsmæssig overholdelse og produktkvalitet forbliver en kritisk bekymring. Virksomheder skal optimere produktionsudbytte, investere i skalerbare teknologier og forbedre forsyningskædeeffektiviteten for at forblive konkurrencedygtige, samtidig med at de opretholder produktstandarder.

Reguleringskompleksitet og produktdifferentieringsbarrierer

Hyaluronsyremarkedet står over for reguleringsudfordringer som følge af varierende klassifikationsrammer på tværs af regioner, hvor produkter kan reguleres som lægemidler, medicinsk udstyr eller kosmetik. Navigering i disse komplekse reguleringsveje øger godkendelsestidslinjer og overholdelsesomkostninger, især for injicerbare og terapeutiske anvendelser. Derudover har markedsmætning i dermale fyldstoffer og viskosupplementation intensiveret konkurrencen, hvilket gør produktdifferentiering stadig sværere. Klinikker opfatter ofte produkter som udskiftelige, hvilket begrænser mærkeloyalitet. For at overvinde disse udfordringer skal producenter investere i klinisk evidens, formuleringsteknologi og post-markedsovervågning for klart at demonstrere sikkerheds-, effektivitets- og ydeevnefordele.

Regional analyse

Nordamerika:

Nordamerika fører hyaluronsyremarkedet, der tegner sig for cirka 36% af den globale markedsandel, drevet af stærk efterspørgsel inden for behandling af slidgigt, dermale fyldstoffer og oftalmiske anvendelser. Regionen drager fordel af avanceret sundhedsinfrastruktur, høj adoption af minimalt invasive æstetiske procedurer og bred tilgængelighed af FDA-godkendte viskosupplementeringsprodukter. En aldrende befolkning og stigende forekomst af ledlidelser fortsætter med at støtte efterspørgslen efter farmaceutisk hyaluronsyre. Desuden forstærker tilstedeværelsen af store producenter, robust klinisk forskningsaktivitet og gunstige refusionsveje i USA yderligere markedslederskabet på tværs af både terapeutiske og kosmetiske segmenter.

Europa:

Europa repræsenterer næsten 28% af det globale hyaluronsyremarked, understøttet af stærk optagelse inden for ortopædisk pleje, æstetisk medicin og oftalmologi. Lande som Tyskland, Frankrig, Italien og Storbritannien driver den regionale efterspørgsel på grund af veletablerede sundhedssystemer og voksende præference for ikke-kirurgiske behandlinger. Regionen drager også fordel af høje regulatoriske standarder, der favoriserer farmaceutisk og bio-fermenteret hyaluronsyreprodukter. Øget adoption af dermale fyldstoffer, en voksende ældre befolkning og konstant innovation i tværbundne formuleringer bidrager til stabil vækst, mens stigende medicinsk turisme i Sydeuropa yderligere understøtter efterspørgslen efter æstetiske anvendelser.

Asien og Stillehavsområdet:

Asien og Stillehavsområdet tegner sig for cirka 24% af det globale hyaluronsyremarked og er det hurtigst voksende regionale segment. Væksten drives af udvidet adgang til sundhedspleje, stigende disponible indkomster og hurtigt stigende efterspørgsel efter kosmetiske og æstetiske procedurer i lande som Kina, Sydkorea, Japan og Indien. En voksende aldrende befolkning og stigende forekomst af slidgigt øger yderligere den terapeutiske efterspørgsel. Regionen drager også fordel af udvidet lokal produktionskapacitet, især for kosmetisk hyaluronsyre, og stærk forbrugerbevidsthed om hudpleje og anti-aging produkter, der understøtter bred adoption på tværs af medicinske og personlige plejeanvendelser.

Latinamerika:

Latinamerika holder omkring 7% af det globale hyaluronsyremarked, med vækst understøttet af stigende efterspørgsel efter æstetiske behandlinger og gradvis udvidelse af ortopædisk plejeservice. Brasilien og Mexico er de primære bidragydere, drevet af en stærk kosmetisk kirurgikultur og stigende bevidsthed om minimalt invasive ansigtsforyngelsesprocedurer. Forbedring af sundhedsinfrastrukturen og voksende private kliniknetværk understøtter optagelsen af viskosupplementeringsbehandlinger. Dog begrænser prisfølsomhed og begrænset refusionsdækning hurtigere adoption af farmaceutiske produkter. På trods af disse udfordringer fortsætter stigende urbanisering og ekspanderende middelklassepopulationer med at skabe stabile vækstmuligheder.

Mellemøsten & Afrika:

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af det globale hyaluronsyremarked, hovedsageligt drevet af æstetiske og dermatologiske anvendelser. Lande som UAE og Saudi-Arabien leder den regionale efterspørgsel på grund af voksende medicinsk turisme, udvidelse af private sundhedsfaciliteter og stigende accept af kosmetiske procedurer. Oftalmiske anvendelser bidrager også, understøttet af stigende mængder af kataraktoperationer. Dog begrænser begrænset adgang til avancerede ortopædiske behandlinger og ujævn sundhedsinfrastruktur på tværs af dele af Afrika en bredere markedsindtrængning. Gradvise forbedringer i sundhedsinvesteringer og tilgængelighed af specialister forventes at støtte moderat langsigtet vækst.

Markedssegmenteringer:

Efter produkt

- Flere injektionsdoser

- Enkelt injektionsdosis

Efter anvendelse

- Slidgigt

- Dermale fyldstoffer

- Oftalmisk

- Vesikoureteral refluks

Efter Kvalitet

- Farmaceutisk kvalitet hyaluronsyre

- Kosmetisk kvalitet hyaluronsyre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for hyaluronsyremarkedet er kendetegnet ved tilstedeværelsen af globale farmaceutiske virksomheder, specialiserede biopolymerproducenter og æstetisk-fokuserede innovatorer, der konkurrerer på tværs af terapeutiske, kosmetiske og oftalmiske segmenter. Markedsdeltagere lægger vægt på produktets renhed, kontrol af molekylvægt og overholdelse af regler for at styrke positioneringen, især inden for farmaceutiske anvendelser. Virksomheder investerer aktivt i biofermenteringsteknologier, avancerede tværbindingskemier og skalerbar produktion for at forbedre konsistens og omkostningseffektivitet. Strategiske initiativer som porteføljeudvidelse, klinisk validering og geografisk markedsindtræden forbliver centrale for konkurrencen. I det æstetiske segment er differentiering drevet af formuleringens levetid, viskoelastisk ydeevne og sikkerhedsprofiler. Samtidig understøtter partnerskaber med klinikker, distributører og forskningsinstitutioner markedsindtrængning. Samlet set intensiveres konkurrencen, da innovationscyklusserne forkortes, og producenterne søger at balancere premium ydeevne med prispresset på tværs af forskellige slutbrugsmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Seneste Udviklinger

- I september 2025 lancerede Allergan Aesthetics kampagnen “Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers”, en dedikeret uddannelseskampagne centreret om HA-injektionsfillers (“Naturally You with Injectable Hyaluronic Acid Fillers”), forankret i udgivelsen af The Hyaluronic Acid Injectable Fillers Report for at øge klinisk og forbrugerforståelse af HA-filler sikkerhed, brug og resultater.

- Den 29. juli 2025 fremhævede Anika sin fortsatte lederskab inden for HA-innovation på tværs af nøgleprodukter, herunder MONOVISC®, ORTHOVISC®, CINGAL® og HYALOFAST®, mens de bekræftede strategisk fokus på HA-baserede regenerative løsninger inden for ortopædi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Kvalitet og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter hyaluronsyre vil fortsætte med at stige på grund af den voksende aldrende befolkning og den stigende forekomst af ledrelaterede lidelser.

- Minimalt invasive æstetiske procedurer vil forblive en vigtig vækstkatalysator, der understøtter vedvarende adoption af dermal filler-formuleringer.

- Bio-fermenteringsbaseret produktion vil i stigende grad erstatte dyreafledte kilder for at forbedre renhed, sikkerhed og regulatorisk accept.

- Farmaceutisk kvalitet hyaluronsyre vil bevare dominansen, drevet af udvidende terapeutiske og oftalmiske anvendelser.

- Innovation inden for krydsbundet og langtidsvirkende formuleringer vil forbedre kliniske resultater og reducere behandlingsfrekvensen.

- Asien og Stillehavsområdet vil fremstå som det hurtigst voksende regionale marked på grund af stigende adgang til sundhedspleje og kosmetisk bevidsthed.

- Integration af hyaluronsyre i avancerede lægemiddellevering og regenerativ medicin applikationer vil udvide klinisk relevans.

- Producenter vil fokusere på skalerbar produktion og omkostningsoptimering for at imødekomme prissensitivitet på nye markeder.

- Regulatorisk kontrol vil intensivere, hvilket opmuntrer til stærkere klinisk validering og kvalitetsstandardisering.

- Strategiske partnerskaber og geografisk ekspansion vil forblive kritiske for at opretholde konkurrencedygtig positionering.