Markedsoversigt

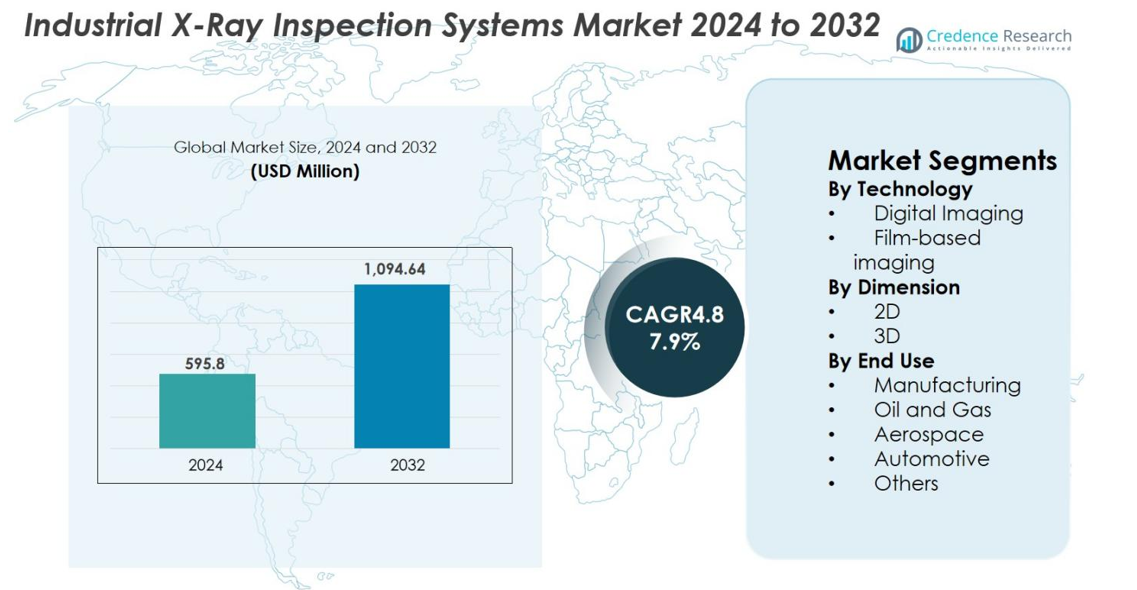

Markedet for industrielle røntgeninspektionssystemer blev værdisat til 595,8 millioner USD i 2024 og forventes at nå 1.094,64 millioner USD i 2032, med en CAGR på 7,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for industrielle røntgeninspektionssystemer 2024 |

595,8 millioner USD |

| Markedet for industrielle røntgeninspektionssystemer, CAGR |

7,9% |

| Markedets størrelse for industrielle røntgeninspektionssystemer 2032 |

1.094,64 millioner USD |

Markedet for industrielle røntgeninspektionssystemer omfatter førende aktører som Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, VJ Technologies Inc., Shimadzu Corporation, Thermo Fisher Scientific Inc., Mettler-Toledo International Inc., Smiths Detection Inc., 3DX-RAY Ltd., og Bosello High Technology srl, der alle aktivt fremmer digitale og CT-baserede inspektionsteknologier for at imødekomme stigende krav til kvalitetssikring. Disse virksomheder styrker deres porteføljer gennem automatisering, AI-drevet fejldetektion og højopløsningsbilledplatforme. Regionalt førte Nordamerika markedet med en andel på 32,6% i 2024, drevet af stærke luftfarts-, elektronik- og bilproduktionsbaser. Asien-Stillehavsområdet fulgte tæt med 29,7%, understøttet af hurtig industrialisering og ekspansion i produktionen af halvledere og EV-komponenter.

Markedsindsigt

- Markedet for industrielle røntgeninspektionssystemer blev værdisat til 595,8 millioner USD i 2024 og forventes at nå 1.094,64 millioner USD i 2032, med en CAGR på 7,9% i prognoseperioden.

- Den voksende efterspørgsel efter ikke-destruktiv testning på tværs af elektronik, luftfart, bilindustri og fremstilling driver adoptionen, hvor digital billedbehandling har en segmentandel på 72,4% på grund af dens hastighed, nøjagtighed og integration med automatiserede systemer.

- Vigtige tendenser inkluderer hurtig udvikling af 3D- og CT-baserede inspektionsteknologier og stigende brug af AI-drevet fejldetektion, der forbedrer præcision og realtidsanalysekapaciteter.

- Store aktører som Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, Shimadzu Corporation og Thermo Fisher Scientific fokuserer på innovation, automatisering og ekspansion i højvækstindustrier, herunder halvledere og EV-komponenter.

- Regionalt førte Nordamerika med en andel på 32,6% i 2024, efterfulgt af Asien-Stillehavsområdet med 29,7% og Europa med 28,4%, hvilket afspejler stærke industrielle baser og stigende krav til kvalitetssikring på tværs af avancerede fremstillingssektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter teknologi

Digital billeddannelse dominerede markedet for industrielle røntgeninspektionssystemer i 2024 med en andel på 72,4%, drevet af dens overlegne opløsning, hurtig behandling og evne til at integrere med automatiserede inspektionslinjer. Industrien adopterer i stigende grad digital radiografi til realtidsdetektion af defekter, reducerede omkostninger ved filmhåndtering og forbedret arbejdsgangseffektivitet. Film-baseret billeddannelse bevarer en nicheanvendelse i ældre systemer og lavvolumeninspektioner, men fortsætter med at falde på grund af begrænset lagerfleksibilitet og langsommere ekspeditionstider. Udvidelsen af AI-drevne defektanalyser og højhastigheds digitale detektorer fremskynder yderligere skiftet mod avancerede digitale billeddannelsesplatforme.

- For eksempel bruger Waygate Technologies “Phoenix V|tome|x M” industrielle CT-system næste generations 4 MP dynamiske detektorer og proprietær software til at levere op til 2–3× hurtigere CT-scanninger eller fordoblet opløsning, hvilket muliggør høj-gennemløbs 3D-inspektion af støbegods og elektronikdele.

Efter Dimension

2D røntgeninspektion havde den førende position med en andel på 63,1% i 2024, understøttet af dens udbredte anvendelse i elektronik, bilkomponenter og svejsningsintegritetsvurderinger. Dens omkostningseffektivitet og kompatibilitet med høj-gennemløbs produktionsmiljøer opretholder stærk adoption. Dog vinder 3D røntgensystemer frem på grund af deres evne til at generere volumetriske billeder, hvilket muliggør præcis måling af interne geometrier og komplekse samlinger. Vækst i additiv fremstilling, luftfartskomponenter og EV-batteriinspektion driver efterspørgslen efter 3D CT-systemer, som leverer forbedret dybdeanalyse og defektkarakterisering.

- For eksempel lancerede Nikon VOXLS 40-serien, der indeholder 225–450 kV mikrofokuskilder designet til 3D CT-inspektion af additiv-fremstillede metaldele og EV-batterimoduler, hvilket muliggør højopløsnings volumetrisk analyse for komplekse geometrier.

Efter Slutanvendelse

Fremstilling fremstod som det dominerende slutanvendelsessegment med en andel på 41,6% i 2024, drevet af stigende adoption i elektronik, halvledere og præcisionsingeniørindustrier, der kræver streng kvalitetskontrol. Luftfarts- og bilsektorerne viser også stærk optagelse på grund af stigende afhængighed af letvægtsmaterialer og sikkerhedskritiske komponenter, der kræver strenge inspektionsstandarder. Olie- og gasapplikationer anvender røntgensystemer til rørledningssvejsningsintegritet og korrosionsovervågning. Bredere digital transformation på tværs af industrielle arbejdsgange og udvidelsen af automatiserede NDT-processer fortsætter med at drive systemopgraderinger og nye installationer på tværs af forskellige slutanvendelsesindustrier.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højpræcisions Kvalitetssikring

Markedet for industrielle røntgeninspektionssystemer er stærkt drevet af det voksende behov for meget nøjagtig, ikke-destruktiv kvalitetsverifikation på tværs af avancerede fremstillingssektorer. Efterhånden som industrier bevæger sig mod miniaturiserede komponenter, indviklede samlinger og letvægtsmaterialer, fejler konventionelle inspektionsmetoder i effektivt at opdage interne defekter. Røntgensystemer overvinder disse begrænsninger ved at levere højopløsnings billeddannelse, realtids overvågning og automatiseret defektidentifikation. Elektronik- og halvlederindustrierne er afhængige af digital radiografi til evaluering af loddeforbindelser og huldetektion, mens luftfarts- og bilproducenter adopterer røntgeninspektion for at opfylde strenge sikkerhedsreguleringer. Den stigende globale vægt på nul-defekt fremstilling og reducerede produktfejlrater fortsætter med at accelerere investeringer i avancerede røntgeninspektionsteknologier.

- For eksempel har Waygate Technologies forbedret sin Phoenix V|tome|x M CT-platform med AI-understøttet defektgenkendelse, hvilket muliggør automatisk porøsitets-, revne- og inklusionsdetektion i luftfartøjsstøbninger og additivt fremstillede dele.

Udvidelse af Automatisering og Industry 4.0 Adoption

Automatisering, robotteknologi og Industry 4.0-rammer transformerer industrielle arbejdsgange og øger anvendelsen af intelligente røntgeninspektionssystemer. Højhastigheds digitale detektorer, automatiserede scanningsmoduler og AI-forbedret defektklassifikation forbedrer gennemløb betydeligt og reducerer inspektionsfejl. Producenter søger i stigende grad systemer, der er i stand til forudsigende vedligeholdelse, procesoptimering og problemfri integration med ERP/MES-platforme. Smarte fabrikker inden for bilindustrien, luftfart, elektronik og fødevareforarbejdning kræver forbundne røntgenløsninger udstyret med cloud-analyse og fjern-diagnostik. Efterhånden som digital transformation accelererer globalt, prioriterer virksomheder automatiserede inspektionsteknologier, der forbedrer sporbarhed, sikrer overholdelse af regler og optimerer omkostningseffektivitet, hvilket gør røntgeninspektion til en kritisk komponent i moderne industrielle operationer.

- For eksempel udvidede Waygate Technologies sit Mentor Visual iQ-økosystem med cloud-forbundne analyser, hvilket muliggør fjern-diagnostik og AI-assisteret defektvurdering integreret direkte i automatiserede inspektionsarbejdsgange.

Stigende Reguleringsstandarder og Sikkerhedskrav

Strammere globale regler for produktsikkerhed, strukturel integritet og overholdelseskrav driver øget anvendelse af industrielle røntgeninspektionssystemer. Industrier som luftfart, olie & gas, bilindustri og medicinsk udstyr skal følge strenge inspektionsprotokoller for at opdage interne defekter, svejsediskontinuiteter eller materialekonsekvenser, der kan resultere i sikkerhedsfejl. Reguleringsorganer kræver brug af ikke-destruktive testmetoder (NDT) for komponenter udsat for ekstreme forhold. Efterhånden som forsyningskæderne udvides og kvalitetsrisici vokser, stoler virksomheder mere på røntgeninspektion for at opretholde standardisering og pålidelighed. Behovet for certificeringsoverholdelse, sikkerhedsvalidering og risikoreduktion fortsætter med at styrke efterspørgslen efter højopløselige og automatiserede røntgensystemer verden over.

Vigtige Tendenser & Muligheder

Hurtig Adoptering af 3D og CT-Baseret Røntgeninspektion

En vigtig tendens, der transformerer markedet, er den stigende anvendelse af 3D og computertomografi (CT) røntgensystemer, som overvinder begrænsningerne ved traditionel 2D-afbildning. Disse systemer tilbyder volumetrisk visualisering, der muliggør detaljeret analyse af interne geometriske former, skjulte hulrum og multi-materiale komponenter. Industrier som additiv fremstilling, luftfart og EV-batteriproduktion er afhængige af CT-inspektion til porøsitetsanalyse, strukturel validering og præcisionsmåling. Dette skift præsenterer stærke muligheder for producenter, der tilbyder detektorer af høj kvalitet og automatiseret rekonstruktionssoftware. Efterhånden som Industry 4.0 skrider frem, forbedrer kombinationen af CT-afbildning med digitale tvillinger og AI-analyse forudsigende modellering og procesoptimering, hvilket udvider teknologiens anvendelsesområde på tværs af industrielle sektorer.

- For eksempel integrerede VJ Technologies sin VXCT-platform i produktionslinjer for EV-batterimoduler, hvor automatiseret CT-rekonstruktion og AI-baseret defektklassifikation skaber digitale modeller, der understøtter forudsigende vedligeholdelse og realtids kvalitetskontrol.

Vækst i AI-drevet defektdetektion og smarte inspektionssystemer

AI-aktiverede røntgeninspektionssystemer opstår som en transformerende mulighed for producenter, der søger nøjagtighed, hastighed og automatisering. Maskinlæringsalgoritmer forbedrer defektgenkendelse, minimerer manuel fortolkning og muliggør automatiseret klassifikation af anomalier. Smarte inspektionsplatforme forfiner løbende deres detektionsevner ved hjælp af omfattende billeddatasæt. Højvolumenindustrier som elektronik, bilindustri, emballage og medicinsk udstyr integrerer hurtigt AI-drevne løsninger for at understøtte mål om nul-defekter i produktionen. Cloud-baseret analyse, fjernovervågningsfunktioner og edge computing kapaciteter forbedrer yderligere beslutningstagning og operationel effektivitet. Efterhånden som digitaliseringen accelererer, tilbyder AI-drevne røntgeninspektionsteknologier betydelige muligheder for øget produktivitet og langsigtede omkostningsbesparelser.

- For eksempel er ZEISS’ “ZADD Segmentation” software eksplicit designet til AI-baseret defektdetektion på CT-røntgendata. Den kan identificere små og uklare defekter, selv når billedkvaliteten er ufuldkommen. Den udfører automatisk segmentering og evaluering af anomalier i 3D CT-scanninger, hvilket gør defektvurdering hurtigere og mere pålidelig.

Vigtige udfordringer

Høje omkostninger ved avancerede røntgensystemer og operationel kompleksitet

En stor udfordring, der begrænser bredere anvendelse af industrielle røntgeninspektionssystemer, er de høje omkostninger forbundet med avancerede digitale og CT-baserede teknologier. Små og mellemstore virksomheder har ofte svært ved at retfærdiggøre investering i højopløsningsdetektorer, automatiserede scanningsplatforme og AI-baseret software. Systemerne kræver streng strålingsoverholdelse, dygtige operatører og hyppig kalibrering, hvilket øger den operationelle vanskelighed. Eftermontering af eksisterende faciliteter for at imødekomme højenergisystemer kan også øge installationsomkostningerne. Disse kombinerede finansielle og operationelle barrierer afskrækker anvendelse i omkostningsfølsomme sektorer og fremhæver behovet for mere overkommelige, modulære og brugervenlige røntgeninspektionsløsninger.

Tekniske begrænsninger ved inspektion af tætte eller store komponenter

På trods af betydelige teknologiske fremskridt har røntgeninspektion iboende begrænsninger, når det bruges på meget tætte materialer, tykke svejsninger eller store strukturelle komponenter, der begrænser penetrationsdybden. Højenergi kilder og specialiserede detektorer er nødvendige for at opnå dybere penetration, hvilket resulterer i højere systemomkostninger og infrastrukturkrav. I industrier som luftfart, tung ingeniørkunst og skibsbygning kan billedforvrængninger eller opløsningstab hindre nøjagtig defektidentifikation. Store komponenter kan også kræve flere billedcyklusser eller ompositionering, hvilket sænker arbejdsgangens effektivitet. Disse tekniske begrænsninger begrænser anvendeligheden af røntgeninspektion i visse miljøer og driver kontinuerlig innovation mod mere kraftfulde og tilpasningsdygtige billedteknologier.

Regional analyse

Nordamerika

Nordamerika havde den største andel af markedet for industrielle røntgeninspektionssystemer i 2024 og stod for 32,6% af den globale omsætning. Regionen nyder godt af stærk adoption inden for luftfart, forsvar, bilindustri og elektronikproduktion, hvor strenge lovkrav kræver avancerede ikke-destruktive testteknologier. USA fører væksten på grund af høje investeringer i automatisering, digital kvalitetskontrol og CT-baserede inspektionsmuligheder. Udvidet halvlederproduktion og stigende efterspørgsel efter EV-komponenter styrker yderligere markedsindtrængningen. Løbende opgraderinger i industriel infrastruktur og tilstedeværelsen af store teknologileverandører fortsætter med at drive regional ekspansion.

Europa

Europa fangede 28,4% af markedet for industrielle røntgeninspektionssystemer i 2024, støttet af robust produktionsaktivitet i Tyskland, Frankrig, Storbritannien og Italien. Regionens veletablerede luftfarts-, bil- og medicinsk udstyrsindustrier er stærkt afhængige af røntgeninspektion for at opfylde strenge sikkerheds- og overholdelsesstandarder. Stærke lovgivningsmæssige rammer som CE-certificering og EN-standarder øger efterspørgslen efter højpræcisions billedsystemer. Øgede investeringer i vedvarende energiinfrastruktur og avanceret ingeniørarbejde fremmer også markedsadoptionen. Europas voksende skift mod automatisering og Industri 4.0 driver en stabil efterspørgsel efter digitale og 3D-inspektionsteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet stod for 29,7% af markedet i 2024 og forventes at være den hurtigst voksende region, drevet af hurtig industrialisering, ekspanderende elektronikproduktion og stigende bilproduktion i Kina, Japan, Sydkorea og Indien. Regionens stærke halvlederfabrikationsøkosystem øger betydeligt efterspørgslen efter højopløsnings røntgeninspektionssystemer. Regeringsincitamenter, der fremmer indenlandsk produktion og kvalitetssikring, støtter yderligere adoptionen. Voksende produktion af EV-batterier og avanceret materialebehandling fremskynder også markedsvæksten. Efterhånden som industrierne presser på for forbedret pålidelighed og procesautomatisering, fortsætter Asien og Stillehavsområdet med at udvide brugen af digitale, AI-aktiverede røntgeninspektionsløsninger.

Latinamerika

Latinamerika bidrog med 5,1% til det globale marked for industrielle røntgeninspektionssystemer i 2024, med vækst primært drevet af bil-, olie- og gas- samt fødevareforarbejdningssektorerne i Brasilien, Mexico og Argentina. Øget fokus på produktsikkerhed, rørledningsintegritet og kvalitetscertificering opmuntrer flere virksomheder til at adoptere digital radiografi og automatiserede røntgeninspektionsløsninger. Industriel modernisering og udenlandske investeringer i produktion udvider mulighederne, selvom adoptionen forbliver langsommere sammenlignet med udviklede markeder på grund af budgetbegrænsninger. Efterhånden som lovgivningsmæssige standarder styrkes og teknologisk bevidsthed øges, viser regionen en stabil, men moderat markedsudvikling.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen stod for 4,2% af markedet i 2024, med efterspørgsel koncentreret i olie- og gas-, tungingeniør- og luftfartssektorerne i UAE, Saudi-Arabien og Sydafrika. Regionen er afhængig af røntgeninspektion for svejsningsintegritetstest, rørledningsovervågning og strukturel vurdering i energi- og infrastrukturprojekter. Løbende industrielle diversificeringsinitiativer og øgede investeringer i produktion øger adoptionspotentialet. Dog bremser højere udstyrsomkostninger og begrænset teknologisk penetration en bredere markedsudvidelse. Efterhånden som kvalitetskontrolstandarder stiger og industriel automatisering skrider frem, fortsætter MEA med gradvist at integrere mere avancerede røntgeninspektionssystemer.

Markedssegmenteringer

Efter Teknologi

- Digital billeddannelse

- Film-baseret billeddannelse

Efter Dimension

Efter Slutanvendelse

- Fremstilling

- Olie og Gas

- Rumfart

- Bilindustri

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for industrielle røntgeninspektionssystemer har et mangfoldigt og teknologisk avanceret landskab, hvor førende aktører fokuserer på innovation, automatisering og højopløsningsbilledløsninger for at styrke deres globale tilstedeværelse. Nøglevirksomheder som Nikon Metrology NV, YXLON International GmbH, Nordson DAGE, VJ Technologies Inc., 3DX-RAY Ltd., Shimadzu Corporation, Thermo Fisher Scientific Inc., Mettler-Toledo International Inc., Smiths Detection Inc., og Bosello High Technology srl udvider aktivt deres porteføljer gennem digital radiografi, CT-baserede systemer og AI-drevet defektdetekteringssoftware. Disse aktører investerer kraftigt i F&U for at forbedre billedpræcision, penetreringsevne og systemautomatisering, i tråd med den stigende efterspørgsel efter realtidskvalitetssikring. Strategiske samarbejder, opkøb og geografisk ekspansion forbliver centrale vækststrategier, da virksomheder konkurrerer om at betjene højpotentialesektorer som rumfart, elektronik, bilindustri og olie og gas. Med stigende reguleringsstandarder og skiftet mod Industri 4.0 fortsætter markedsledere med at prioritere pålidelighed, hastighed og integrationsmuligheder for at differentiere deres tilbud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Thermo Fisher Scientific Inc.

- 3DX-RAY Ltd.

- Bosello High Technology srl

- Nikon Metrology NV

- Smiths Detection Inc.

- VJ Technologies, Inc.

- Shimadzu Corporation

- YXLON International GmbH

- Mettler-Toledo International Inc.

- Nordson DAGE

Seneste Udviklinger

- I juli 2025 erhvervede LK Metrology ProCon X‑Ray GmbH og udvidede LKs tilbud til at inkludere industrielle CT- og røntgeninspektionssystemer.

- I maj 2025 annoncerede Excillum og Waygate Technologies et teknologisamarbejde, hvor Waygate præsenterede sit nye højopløsnings-CT-system (Phoenix Nanotom® HR) ved brug af Excillums NanoTube N3 røntgenkilde.

- I februar 2025 annoncerede Nordson Test & Inspection, at de ville præsentere næste generations inspektions- og metrologisystemer, inklusive nye røntgeninspektions- og metrologiteknologier på den kommende IPC APEX Expo.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Dimension, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da industrier accelererer adoptionen af automatiserede, realtids kvalitetsinspektionsteknologier.

- Digitale og computertomografisystemer vil få bredere penetration på grund af stigende efterspørgsel efter højopløsnings intern billeddannelse.

- AI-drevet defektdetektion og prædiktiv analyse vil blive standardfunktioner, der forbedrer inspektionsnøjagtighed og effektivitet.

- Integration af røntgensystemer med Industri 4.0-platforme vil udvide sig, understøtte smarte fabrikker og datadrevet beslutningstagning.

- Fremstilling af halvledere, elektronik og EV-batterier vil fremstå som store vækstmotorer på grund af stigende præcisionskrav.

- Miniaturisering af komponenter i avancerede industrier vil drive efterspørgslen efter mere kraftfulde og kompakte røntgensystemer.

- Bærbare og inline inspektionsløsninger vil vinde popularitet for at muliggøre hurtigere, fleksible og kontinuerlige inspektionsarbejdsgange.

- Strammere regulering på tværs af luftfart, medicinsk udstyr og bilsektorer vil øge adoptionen af avancerede NDT-teknologier.

- Adoptionen i nye økonomier vil stige, efterhånden som producenter moderniserer produktionen og forbedrer kvalitetsstandarder.

- Samarbejdsinnovationer blandt udstyrsproducenter, softwareudbydere og automatiseringsvirksomheder vil forme næste generations inspektionsøkosystemer