Markedsoversigt

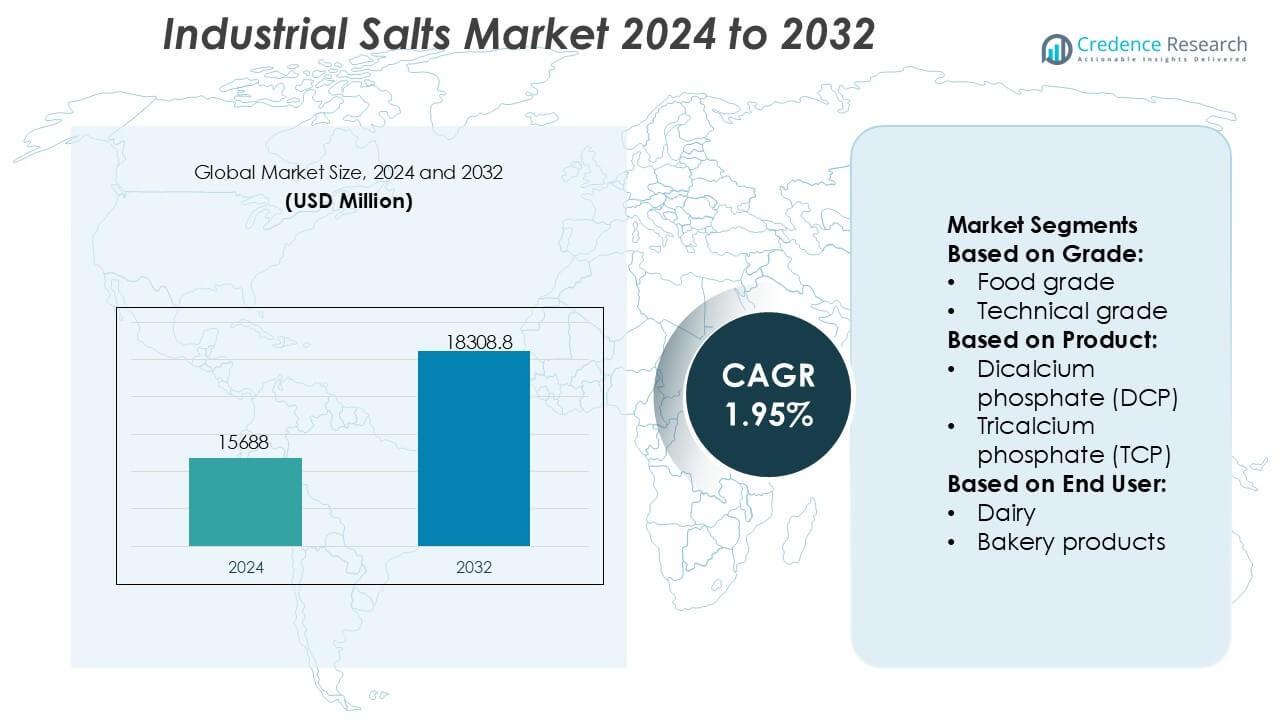

Markedet for industrielle salte blev vurderet til USD 15688 millioner i 2024 og forventes at nå USD 18308,8 millioner i 2032, med en CAGR på 1,95% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for industrielle salte størrelse 2024 |

USD 15688 Millioner |

| Markedet for industrielle salte, CAGR |

1,95% |

| Markedet for industrielle salte størrelse 2032 |

USD 18308,8 Millioner |

Markedet for industrielle salte formes af en blanding af globalt etablerede producenter og regionalt integrerede leverandører, der styrker deres konkurrenceevne gennem avancerede udvindingskapaciteter, storskala raffinering og diversificerede produktporteføljer, der betjener fødevareforarbejdning, kemikalier, vandbehandling og industriel produktion. Virksomheder lægger vægt på højrenhedsgrader, bæredygtige mine-metoder og automatiseret saltlagebehandling for at imødekomme stigende kvalitets- og lovgivningsmæssige krav på tværs af slutbrugssektorer. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 38%, understøttet af omfattende kemisk produktion, hurtig industriel ekspansion og stærk anvendelse i vandbehandling og forarbejdede fødevarer, hvilket styrker dets position som det dominerende regionale knudepunkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for industrielle salte nåede USD 15.688 millioner i 2024 og vil opnå USD 18.308,8 millioner i 2032 med en CAGR på 1,95%, hvilket afspejler stabil langsigtet efterspørgsel på tværs af større industrielle anvendelser.

- Stærke drivkræfter inkluderer stigende forbrug i fødevareforarbejdning, kemisk fremstilling, vandbehandling og metallurgiske operationer, understøttet af en stigende præference for højrenheds- og specialsaltgrader.

- Markedstendenser fremhæver voksende adoption af bæredygtige udvindingsteknologier, automatiseret saltlagebehandling og raffinerede fosfatbaserede salte skræddersyet til funktionel ydeevne på tværs af slutbrugssektorer.

- Konkurrenceintensiteten forbliver høj, da globale og regionale producenter udvider kapaciteten, forbedrer produktets renhed og diversificerer porteføljer trods begrænsninger forbundet med miljøreguleringer og råmaterialevariabilitet.

- Asien-Stillehavsområdet fører med en præcis andel på 38%, mens natriumpolyfosfater dominerer produktsegmentet med en andel på 31%, understøttet af udbredt brug i fødevarestabilisatorer, industriel rengøring og vandkonditioneringsapplikationer.

Markedssegmenteringsanalyse:

Efter Kvalitet

Fødevarekvalitetssalt dominerer markedet for industrielle salte med en præcis andel på 46%, understøttet af strenge kvalitetsstandarder og stærkt forbrug på tværs af fødevareforarbejdningsapplikationer. Dens høje renhedsniveau, kontrollerede mineralprofil og overholdelse af lovgivningsmæssige benchmarks styrker dens adoption i pakkede fødevarer, mejeriformuleringer og drikkevareformuleringer. Teknisk kvalitetssalt følger på grund af stigende efterspørgsel i kemisk forarbejdning, afisning og industriel produktion. Farmaceutisk kvalitetssalt, selvom det er mindre, vinder stabilt indpas, da lægemiddelproducenter øger afhængigheden af ultra-raffineret natriumchlorid til formuleringer, der kræver præcis isotonicitet og stabilitet.

- For eksempel driver INEOS Enterprises en af Europas største vakuumsaltoperationer på deres anlæg i Cheshire, hvor der årligt produceres mere end 1.000.000 tons højrenhedssalt. Vakuumfordampet salt opnår renhedsniveauer over 99,9% og opfylder strenge fødevare- og farmaceutiske specifikationer.

Efter Produkt

Blandt alle fosfatbaserede industrielle salte leder natriumpolyfosfater markedet med en præcis andel på 31%, drevet af stærk brug af SAPP, SHMP, STPP og TSPP inden for fødevarekonservering, vandbehandling og industriel rengøring. SHMP forbliver en vigtig bidragyder på grund af sin høje sekvestreringskapacitet og rolle i at forbedre tekstur og fugtighedsbevarelse i forarbejdede fødevarer. Ammonium- og kaliumfosfater oplever stigende anvendelse i gødning og buffersystemer, mens calciumfosfater får relevans i bagepulver og mineralberigelse. Efterspørgslen stiger, da slutbrugsindustrier søger multifunktionelle tilsætningsstoffer, der forbedrer stabilitet, emulgering og proceseffektivitet.

- For eksempel driver Morton Salt et storstilet industrielt produktionsnetværk, der omfatter faciliteter, der er i stand til at producere over 250.000 tons specialfødevarekvalitetssalte årligt, understøttet af præcisionsgranulering og kontinuerlige tørrelinjer designet til at opretholde produktfugtighed under 0,1 g pr. 100 g.

Efter Slutbruger

Føde- og drikkevaresektoren, ledet af mejeri-, bageri- og drikkevareapplikationer, tegner sig for en præcis andel på 38%, hvilket gør den til den dominerende slutbruger af industrielle salte. Mejeriprocessering er stærkt afhængig af fosfater til pH-kontrol, proteinstabilisering og forbedrede smelteegenskaber i osteprodukter. Bageriproducenter bruger hævemidler til dejkonditionering og volumenforøgelse. Kød- og fiskeproducenter er afhængige af fosfater for at forbedre fugtighedsbevarelse og friskhed. Ud over fødevarer driver vandbehandling og metalminedrift yderligere efterspørgsel, der drager fordel af saltes skala-inhibering, flotationstøtte og rensningsegenskaber.

Vigtige Vækstdrivere

- Udvidet Anvendelse På Tværs Af Fødevareforarbejdningsapplikationer

Industrielle salte oplever stigende efterspørgsel inden for fødevareforarbejdning, da producenter prioriterer ensartet tekstur, konservering og mineralbalance i mejeri-, bageri- og kødprodukter. Saltbaserede fosfater forbedrer fugtighedsbevarelse, stabiliserer proteiner og forbedrer produktets holdbarhed, hvilket understøtter storskala kommercielle formuleringer. Væksten accelererer, da forbruget af forarbejdede og bekvemme fødevarer stiger globalt, hvilket øger kravene til højrenheds, fødevarekvalitetssalte. Styrkelse af lovgivningsmæssig overholdelse og kvalitetscertificeringsrammer yderligere forstærker deres anvendelse i standardiserede fødevareproduktionsmiljøer.

- For eksempel driver Rio Tinto PLC Dampier Salt Limited, et af verdens største solsaltproduktionssystemer, med en installeret kapacitet på over 10.300.000 tons om året på deres Dampier, Port Hedland og Lake MacLeod lokationer.

- Øget anvendelse i vandbehandling og industriel rensning

Vandbehandlingsanlæg og industrielle faciliteter er afhængige af industrielle salte til at støtte blødgøring, pH-regulering, skala-forebyggelse og fjernelse af forurenende stoffer. Øgede investeringer i kommunal vandinfrastruktur og strengere normer for udledning af spildevand øger efterspørgslen efter salte, der bruges i ionbytterharpikser og rensningscyklusser. Hurtig urbanisering intensiverer presset på vandkvalitetssystemer, hvilket får forsyningsselskaber til at implementere saltbaserede konditioneringsløsninger. Industriklynger inden for minedrift, kemikalier og tekstiler udvider også deres brug, da operationel effektivitet og udstyrs levetid bliver højere prioriteter.

- For eksempel driver Delmon Salt Factory Co. Ltd en af Golfregionens største fordampningsbaserede saltproduktionsanlæg, der producerer mere end 800.000 tons højrenhedssalt årligt, med raffinerede kvaliteter, der opnår renhedsniveauer over 99,5% NaCl.

- Voksende integration i kemisk fremstilling og metallurgiske processer

Kemiske processorer og metallurgiske industrier integrerer i stigende grad industrielle salte for at støtte katalytiske reaktioner, brinelektrolyse og metaludvinding. Natrium- og kaliumderivater muliggør forbedret reaktionskontrol og produktkonsistens, hvilket styrker deres relevans i klor-alkali syntese, farvestoffer, rengøringsmidler og pigmentproduktion. Mineoperatører bruger salte som flotationforstærkere og separationsmidler, hvilket muliggør højere udbyttegenvinding. Den voksende globale efterspørgsel efter specialkemikalier og raffinerede metaller forstærker rollen af industrielle salte som essentielle råmaterialer i højvolumen industrielle værdikæder.

Vigtige tendenser og muligheder

- Stigende efterspørgsel efter højrenheds- og specialsaltformuleringer

Producenter viser stigende interesse for højrenhedssalte og avancerede fosfatblandinger skræddersyet til funktionel ydeevne i fødevarer, farmaceutiske produkter og præcisionsindustrielle operationer. Specialkvaliteter vinder indpas, da slutbrugere prioriterer konsistens, lave urenheder og stram partikelstørrelsesfordeling. Mulighederne udvides for producenter, der tilbyder skræddersyede formuleringer, der passer til målrettede anvendelser såsom kontrolleret hævning, mineralberigelse og processtabilisering. Skiftet mod renere ingredienser og strenge kvalitetsstandarder understøtter yderligere fremskridt inden for raffinerings-teknologier og produktion af specialkvaliteter.

- For eksempel driver Compass Minerals Limited en facilitet for højren salt i Lyons, Kansas, der er i stand til at producere mere end 450.000 tons fødevare- og industrikvalitetssalt årligt. Deres raffineringslinje inkorporerer et flertrins krystalrensningssystem, der konsekvent leverer NaCl renhed over 99,8%, med uopløseligt indhold reduceret til under 30 mg/kg.

- Udvidelse af Anvendelsesområde i Kød-, Fisk- og Mejeriforarbejdning

Industrielle salte opnår bredere anvendelse på tværs af proteinforarbejdningssektorer, da producenter fokuserer på at forbedre udbytte, teksturens ensartethed og fugtighedsbevaring. Fosfater forbliver essentielle i stabilisering af emulsioner, forbedring af vandbindingskapacitet og understøttelse af produktsikkerhed gennem forbedret mikrobiel modstand. Den voksende forbrug af forarbejdet kød, ost og færdigretter udvider mulighederne for saltbaserede funktionelle tilsætningsstoffer. Producenter, der tilbyder anvendelsesspecifikke blandinger til marinering, hærdning og rehydrering, styrker deres konkurrenceevne på tværs af udviklende proteinbaserede produktlinjer.

- For eksempel driver K+S Group sin højren fødevarekvalitetssaltproduktionslinje på Werra-anlægget, som producerer mere end 500.000 tons årligt med NaCl renhed over 99,9%.

- Teknologiske Fremskridt inden for Uddragning, Rensning og Forarbejdning

Innovationer inden for minedrift, saltlageudvinding og produktionseffektivitet gør det muligt for producenter at levere industrielle salte med forbedret renhed og optimerede kemiske egenskaber. Automatiserede fordampningssystemer, membranfiltrering og kontinuerlige krystalliseringsteknologier forbedrer gennemstrømning og miljøpræstation. Muligheder opstår for producenter, der investerer i energieffektiv forarbejdning og miljømæssigt tilpassede udvindingsmodeller. Disse fremskridt reducerer affald, forbedrer driftsmæssig pålidelighed og understøtter skalerbar produktion, hvilket positionerer teknologisk avancerede producenter til at imødekomme stigende efterspørgsel på tværs af globale industrielle anvendelser.

Vigtige Udfordringer

- Råmaterialekvalitetsvariation og Forsyningskædeafhængighed

Producenter står ofte over for udfordringer forbundet med inkonsekvent råmaterialekvalitet, især i naturlige saltlage- og stensaltkilder, der er følsomme over for klimatiske og geologiske faktorer. Variation påvirker renhedsniveauer, forarbejdningseffektivitet og slutproduktets ydeevne, hvilket øger driftskompleksiteten. Forsyningskædefluktuationer forbundet med minedriftsbegrænsninger og transportflaskehalse øger yderligere risikoen. Disse problemer presser producenter til at investere i rensningsteknologier, diversificere sourcing og udvikle bufferlagre for at opretholde pålidelig markedsforsyning.

- Miljøreguleringer og Affaldshåndteringsbegrænsninger

Strenge reguleringer, der styrer saltlageudledning, minedriftsaktiviteter og produktionsrelaterede emissioner, skaber driftsmæssige hindringer for industrielle saltproducenter. Miljøoverholdelse kræver betydelige investeringer i affaldsbehandling, vandgenbrug og lavpåvirkningsudvindingsprocesser. I regioner med øget økologisk kontrol begrænser tilladelsesudfordringer og stigende driftsomkostninger ekspansionsmuligheder. Håndtering af biprodukter og sikring af bæredygtige bortskaffelsespraksisser forbliver kritiske bekymringer, der tvinger industrideltagere til at modernisere produktionsinfrastruktur og vedtage miljøansvarlige forarbejdningsrammer.

Regional Analyse

Nordamerika

Nordamerika har en præcis 28% andel af markedet for industrielle salte, understøttet af stærk efterspørgsel fra kemisk forarbejdning, vandbehandling og fødevareproduktionsindustrier. USA fører forbruget på grund af sin store klor-alkali sektor og etablerede saltekstraktionsfaciliteter. Regionen drager fordel af avancerede minedriftsteknologier, stabile reguleringsrammer og konsekvent investering i kommunal vandinfrastruktur. Udvidede anvendelser inden for afisning og industriel rensning styrker markedsvæksten. Øget fokus på højrenhedsgrader til farmaceutiske og forarbejdede fødevareapplikationer styrker yderligere regionens strategiske position.

Europa

Europa tegner sig for en præcis 24% andel, drevet af robust fødevareforarbejdning, mejeriproduktion og kemisk fremstillingsaktiviteter. Lande som Tyskland, Holland og Frankrig opretholder stærke forbrugsniveauer på grund af omfattende brug af industrielt salt i vandblødgøring og vaskemiddelformuleringer. Strenge miljøregler fremmer anvendelsen af raffinerede salte med kontrollerede urenhedsniveauer, hvilket understøtter modernisering af produktionssystemer. Efterspørgslen efter antiklumpningsmidler, hævemidler og fosfatbaserede tilsætningsstoffer forbliver stabil på tværs af fødevare- og bagerisektorerne. Regionens avancerede minedriftsteknikker og stærke fokus på bæredygtig forarbejdning forbedrer yderligere markedspræstationen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for industrielle salte med en præcis 38% andel, drevet af storskala fødevareforarbejdning, hurtig industrialisering og betydelig udvidelse af vandbehandlingsinfrastruktur. Kina og Indien bidrager med størstedelen af efterspørgslen på grund af omfattende kemisk fremstilling, farmaceutiske og metallurgiske operationer. Voksende forbrug af forarbejdede fødevarer forstærker behovet for fødevarekvalitetssalte og fosfatderivater. Stigende investeringer i afsaltningsanlæg og opgraderinger af kommunal vandkvalitet styrker den langsigtede efterspørgsel. Regionens konkurrencedygtige produktionskapaciteter og rigelige naturlige saltreserver styrker dens lederskab inden for det globale marked.

Latinamerika

Latinamerika fanger en præcis 6% andel, understøttet af stigende anvendelse af industrielle salte i fødevareforarbejdning, minedrift og kemisk fremstilling. Brasilien og Mexico driver regional vækst, da ekspanderende emballerede fødevareindustrier og aktive mineraludvindingssektorer øger brugen af raffinerede salte og fosfatbaserede tilsætningsstoffer. Vandbehandlingsapplikationer vinder indpas på grund af stigende urbanisering og infrastrukturudvikling. Selvom produktionskapaciteten forbliver moderat, styrker forbedrede udvindingsteknologier og forsyningskædeoptimeringsindsatser markedsreliabiliteten. Vækstmuligheder fortsætter med at opstå, da lokale industrier skifter mod konsistente kvalitetsstandarder og værditilføjede saltformuleringer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en præcis 4% andel, med efterspørgsel koncentreret i vandbehandling, afsaltning og kemisk fremstilling. Lande som Saudi-Arabien og UAE er stærkt afhængige af industrielle salte til saltlagegenvinding og rensningssystemer i storskala afsaltningsanlæg. Minedrift og metallsektorer på tværs af Sydafrika og Marokko bidrager med yderligere forbrug. Begrænset indenlandsk produktionskapacitet driver import af raffinerede salte og fosfater. Løbende investeringer i fødevareforarbejdning, kommunale vandsystemer og industriel ekspansion skaber stabil vækstpotentiale trods strukturelle forsyningsbegrænsninger.

Markedssegmenteringer:

Efter kvalitet:

- Fødevarekvalitet

- Teknisk kvalitet

Efter produkt:

- Dicalciumphosphat (DCP)

- Tricalciumphosphat (TCP)

Efter slutbruger:

- Mejeriprodukter

- Bageriprodukter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Spillere på markedet for industrielle salte som INEOS Enterprises, Morton Salt, Rio Tinto PLC, Delmon Salt Factory Co. Ltd, Compass Minerals Limited, K+S Group, Mitsui & Co. Ltd., Cargill Inc., China National Salt Industry Corporation (CNSIC), Tata Chemicals Limited. Markedet for industrielle salte afspejler en afbalanceret blanding af globale producenter, regionale leverandører og vertikalt integrerede kemiske producenter, der aktivt udvider deres operationelle kapaciteter for at imødekomme den stigende industrielle efterspørgsel. Virksomheder styrker deres konkurrenceevne ved at investere i højeffektive udvindingsmetoder, automatiserede saltopløsningssystemer og avancerede rensningsteknologier, der forbedrer produktets konsistens og renhedsniveauer. Mange deltagere fokuserer på at diversificere deres porteføljer med specialsalte og fosfatbaserede derivater skræddersyet til fødevareforarbejdning, vandbehandling og kemisk fremstilling. Strategiske forsyningsaftaler, logistisk optimering og bæredygtige minedriftspraksis styrker yderligere markedspositioneringen, da slutbrugere i stigende grad søger pålidelige, højkvalitets- og applikationsspecifikke saltløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 indgik Minerals Development Oman (MDO) et partnerskab med Dev Salt for Naqa Salt-projektet i Mahout, Oman, for at bygge regionens største solcelledrevne industrielle saltanlæg, der producerer højren, brominrig salt til globale markeder, hvilket styrker Omans minesektor og eksport. Projektet bruger bæredygtig solfordampning i MDO’s koncessionsområde, udnytter nærheden til Duqm Havn til eksport og sigter mod at imødekomme den voksende industrielle efterspørgsel.

- I april 2025 lancerede McCormick fem limited-edition afslutningssalte, der introducerer unikke smagsvarianter som Vandmelon Lime og Brun Smør. Disse grovteksturerede salte er designet til at tilføje en sidste finish af smag, tekstur og aroma til en bred vifte af retter og drikkevarer.

- I marts 2025 lancerede The Michigan Potash & Salt Co. sin nye Michigan Salt-forretning med det formål at producere fødevarekvalitetssalt årligt fra Amerikas nyeste og billigste fordampningsanlæg, et biprodukt af deres potash-gødningsoperation, der opfylder Midtvestens efterspørgsel efter vandblødgøring, vejafisning og fødevarebehov, samtidig med at den indenlandske forsyning forbedres.

- I september 2024 dannede QatarEnergy gennem sit TAWTEEN-lokaliseringsprogram et joint venture med Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC) og Tyrkiets Atlas Yatirim for at skabe Qatar Salt Products Company (QSalt) i Um Al Houl, Qatar.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kvalitet, Produkt, Slutbruger og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stigende efterspørgsel efter højrenhedssalte inden for fødevare-, farmaceutiske og specialkemiske anvendelser.

- Vandbehandlings- og afsaltningsprojekter vil fortsætte med at udvide det industrielle saltforbrug verden over.

- Producenter vil tage avancerede udvindings- og raffineringsteknologier i brug for at forbedre effektivitet og bæredygtighed.

- Vækst i produktionen af forarbejdede fødevarer vil øge brugen af funktionelle fosfatsalte.

- Mine- og metallurgisektorerne vil styrke efterspørgslen efter salte, der understøtter flotation, separation og rensningsprocesser.

- Energieffektive og miljøvenlige produktionsmetoder vil få større betydning på større faciliteter.

- Skræddersyede salte vil se højere adoption, da slutbrugere søger applikationsspecifik ydeevne.

- Regional forsyningskædeintegration vil forbedre distributionspålidelighed og reducere importafhængigheder.

- Regulatoriske ændringer vil tilskynde til større investeringer i miljømæssigt overensstemmende behandlingssystemer.

- Markedskonkurrencen vil intensiveres, efterhånden som producenter udvider kapaciteten og introducerer teknologisk opgraderede saltløsninger.