Markedsoversigt

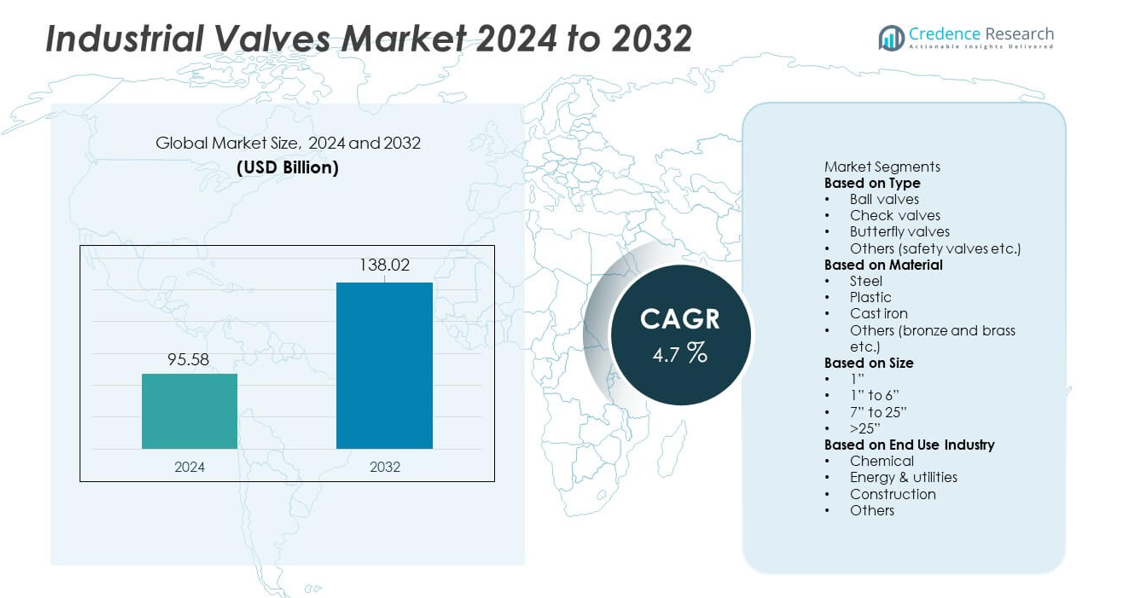

Markedet for industrielle ventiler nåede en størrelse på USD 95,58 milliarder i 2024. Markedet forventes at nå USD 138,02 milliarder i 2032, understøttet af en CAGR på 4,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for industrielle ventiler 2024 |

USD 95,58 milliarder |

| Marked for industrielle ventiler, CAGR |

4,7% |

| Markedets størrelse for industrielle ventiler 2032 |

USD 138,02 milliarder |

Topspillere på markedet for industrielle ventiler inkluderer Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding og Hitachi, som alle styrker deres positioner gennem avancerede ventilteknologier, automatiseringskapaciteter og materialinnovationer. Disse virksomheder fokuserer på smart overvågning, forbedret holdbarhed og skræddersyede designs til olie og gas, energi, kemiske og vandsektorer. Nordamerika leder markedet med en andel på 33%, drevet af stærke investeringer i opgraderinger af rørledninger og energiinfrastruktur. Asien og Stillehavet følger tæt efter, da hurtig industrialisering, udvidelser af raffinaderier og voksende behov for vandbehandling øger storstilet ventiludrulning på tværs af forskellige industrier.

Markedsindsigt

- Markedet for industrielle ventiler nåede USD 95,58 milliarder i 2024 og forventes at vokse med en CAGR på 4,7%, understøttet af stigende opgraderinger på tværs af procesindustrier.

- Stærk vækst stammer fra udvidede olie- og gasaktiviteter, opgraderinger af energiproduktion og stigende investeringer i vandbehandling, der øger anvendelsen af holdbare ventilsystemer på tværs af større applikationer.

- Digitale ventilteknologier, smart overvågning og korrosionsbestandige materialer former markedstendenser, mens førende aktører styrker porteføljer gennem automatisering og højtydende designs.

- Markedsbegrænsninger inkluderer høje vedligeholdelsesomkostninger, råmaterialevolatilitet og risici for driftsstop, især på tværs af aldrende industriel infrastruktur.

- Nordamerika leder med en andel på 33%, efterfulgt af Asien og Stillehavet med 30% og Europa med 28%, mens kugleventiler dominerer typesegmentet med en andel på 34%, og størrelseskategorien 1” til 6” leder med en andel på 46%, understøttet af udbredt brug i rørledninger og industrielle systemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Ballventiler indtager en førende position med en andel på 34% på grund af stærk brug i olie- og gasledninger, kemiske anlæg og kraftværker. Deres evne til tæt aflukning og holdbarhed understøtter en stabil efterspørgsel på tværs af højtryks- og højtemperatursystemer. Tilbageslagsventiler følger, da industrier indfører tilbagestrømningsforebyggende systemer for at beskytte pumper og kompressorer. Spjældventiler vinder frem i vandbehandling og HVAC på grund af deres kompakte størrelse og nemme betjening. Sikkerhedsventiler og andre typer understøtter nicheanvendelser i damp- og procesindustrier. Stigende industriel automatisering og opgraderinger af flowkontrol hjælper med at udvide anvendelsen på tværs af alle ventilkategorier.

- For eksempel udvidede Emerson sin kugleventillinje med designs testet til at håndtere 1.500 psi og 260°C i rørledningstjeneste. Virksomheden validerede også cykluslevetid over 100.000 operationer under udholdenhedsprøver.

Efter Materiale

Stål dominerer materialesegmentet med en andel på 41%, drevet af dets styrke, korrosionsbestandighed og egnethed til ekstreme driftsmiljøer. Raffinaderier, offshore-platforme og termiske kraftværker bruger i vid udstrækning stålventiler til højstressoperationer. Støbejern forbliver foretrukket i vandforsyning, spildevandssystemer og lavtryksindustrielle miljøer på grund af omkostningseffektivitet. Plastventiler vinder støt indpas i kemikaliehåndtering, afsaltning og fødevareforarbejdning takket være deres lette struktur og kemiske modstandsdygtighed. Bronze og messing tjener specialiserede marine og HVAC-applikationer. Vækst i tung ingeniørkunst og væskehåndteringsinfrastruktur holder stålbaserede designs i stærk efterspørgsel.

- For eksempel fremstillede Velan smedede stålventiler certificeret til service op til 425 bar og 620°C. Virksomheden producerede også mere end 60.000 stål skyde- og globeventiler på et enkelt år til globale kraftprojekter. Velans tests bekræftede lækrater tæt på nul på tværs af højcyklus dampapplikationer.

Efter Størrelse

Ventiler i størrelsen 1” til 6” fører med en andel på 46%, understøttet af bred anvendelse i rørledningsnetværk, industriel maskineri og forsyningssystemer. Disse mellemstore størrelser tilbyder fleksibilitet, nem installation og stærk kompatibilitet med standard procesudstyr. Segmentet 7” til 25” ser øget brug i kraftværker, afsaltningsenheder og kommunale vandsystemer, der kræver højkapacitets flowkontrol. Ventiler over 25” tjener store transmissionsledninger og tunge industrielle projekter. Segmentet 1” understøtter kompakt udstyr og præcisionsflowstyring. Udvidelse i vandinfrastruktur og olie- og gastransmission driver højere efterspørgsel efter mellem- og store diameter ventiler.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Olie-, Gas- og Energiindustrier

Olie- og gasefterforskning, raffinaderiudvidelser og opgraderinger af rørledninger skaber stærk efterspørgsel efter avancerede flowkontrolsystemer. Kraftværker, herunder termiske, nukleare og vedvarende anlæg, er afhængige af holdbare ventiler til højtryks- og højtemperaturoperationer. Industrielle operatører investerer i forbedrede sikkerhedssystemer og lækageforebyggende mekanismer for at understøtte overholdelse af lovgivningen. Skiftet mod automatiserede ventilmontager og prædiktivt vedligehold øger anvendelsen i store forarbejdningsenheder. Disse faktorer styrker behovet for pålidelige ventiler på tværs af opstrøms, mellemstrøms og nedstrøms miljøer, hvilket understøtter en stabil markedsudvidelse.

- For eksempel anvender Baker Hughes højtydende reguleringsventiler i globale LNG- og raffinaderiprojekter, inklusive modeller til krævende højtryksapplikationer, der kan overstige typiske industrielle standarder.

Vækst i Vandbehandling og Spildevandshåndteringsprojekter

Global investering i vandinfrastruktur øger efterspørgslen efter ventiler, der bruges i distributionsnetværk, afsaltningsanlæg og rensningsanlæg. Byudvidelse øger presset på vandforsyningssystemer, hvilket får regeringer til at opgradere rørledninger og kontrolmekanismer. Vandmangel fremskynder implementeringen af omvendt osmose og membranbaserede behandlingsenheder, der er afhængige af korrosionsbestandige ventilkonstruktioner. Genbrug af spildevand og regnvandshåndtering øger yderligere brugen på kommunale projekter. Stigende bæredygtighedsmål driver vedtagelsen af energieffektive flowkontrolkomponenter, der understøtter langsigtet efterspørgsel fra miljø- og forsyningssektorerne.

- For eksempel leverer virksomheder som Xylem og andre korrosionsbestandige ventiler og relaterede produkter lavet af specialmaterialer som duplex og super duplex rustfrit stål til afsaltningsanlæg. Disse materialer er designet og testet til at modstå høje saltniveauer og de barske forhold i havmiljøer.

Udvidelse af Kemiske, Farmaceutiske og Fødevareforarbejdningsindustrier

Kemiske fabrikker og farmaceutiske faciliteter kræver præcis flowregulering og kontaminationsfri drift, hvilket øger anvendelsen af højtydende ventiler. Vækst i specialkemikalier og avancerede materialer øger implementeringen af korrosionsbestandige og automatiserede ventilssystemer. Fødevare- og drikkevareforarbejdningslinjer anvender hygiejniske ventilkonstruktioner, der understøtter nem rengøring og sikker håndtering af flydende produkter. Stigende global produktionsoutput driver investeringer i nye produktionsfaciliteter med moderne flowkontroludstyr. Disse industriudvidelser hjælper med at udvide markedet for specialiserede ventiler på tværs af forskellige anvendelser.

Vigtige Tendenser & Muligheder

Automation, Smarte Ventiler og IIoT Integration

Industrielle anlæg anvender automatiserede og sensoraktiverede ventiler for at forbedre sikkerhed, nøjagtighed og produktivitet. Smarte ventiler udstyret med realtidsmonitorering, positionssensorer og diagnostik understøtter prædiktive vedligeholdelsesstrategier. IIoT-platforme muliggør fjernbetjening og hurtigere fejlfinding for komplekse flownetværk. Industrier skifter fra manuelle til elektriske og pneumatiske aktuatorer for at forbedre operationel responsivitet. Dette skift skaber nye muligheder for digitale ventiløsninger, der reducerer nedetid og optimerer systemeffektivitet på tværs af procesfremstilling og energisektorer.

- For eksempel har Siemens implementeret digitale ventilautomatiseringsmoduler, der er i stand til at behandle omfattende statusaflæsninger på tværs af store procesanlæg. Deres SIPART PS2-system er designet til høj pålidelighed og en lang produktlevetid, ved at anvende funktioner som avanceret diagnostik og integrerede tryksensorer til at udføre rutinemæssige Partial Stroke Tests (PSTs) for at sikre operationel integritet og forhindre ventilfastklemning uden ydeevneforringelse.

Stigende Behov for Korrosionsbestandige og Avancerede Materialer

Vækst i anvendelser i barske miljøer øger efterspørgslen efter ventiler lavet af rustfrit stål, duplexlegeringer og specialbelægninger. Offshore platforme, kemiske anlæg og høj-salinitet vandbehandlingsenheder kræver materialer, der kan modstå aggressive forhold. Producenter investerer i nye legeringer og overfladeteknologier for at forlænge ventilens levetid og reducere vedligeholdelsescyklusser. Plast- og kompositventiler vinder frem i industrier, der søger letvægts, korrosionssikre muligheder. Disse materialenyheder tilbyder stærke muligheder for produktdifferentiering og langsigtet pålidelighed på tværs af tunge industrielle operationer.

- For eksempel producerer Flowserve robuste ventiler ved hjælp af duplex og super duplex legeringer, som tilbyder overlegen modstand mod forskellige ætsende væsker, herunder havvand og klorider, hvilket gør dem ideelle til aggressive offshore-systemer.

Vigtige Udfordringer

Høje Vedligeholdelsesomkostninger og Driftsnedetid

Ventiler, der opererer i højtryk, slidende eller ætsende miljøer, står over for hyppige slid- og lækageproblemer. Uplanlagte nedlukninger øger reparationsudgifterne og forstyrrer produktionsplaner. Mange industrier kæmper med at håndtere aldrende rørledningsnetværk, der kræver konstant inspektion og service. Begrænset tilgængelighed af kvalificerede teknikere øger yderligere vedligeholdelsesrelaterede risici. Disse driftsmæssige pres får virksomheder til at tage i brug prædiktive vedligeholdelsesværktøjer, selvom opstartsomkostningerne forbliver en udfordring for mindre faciliteter.

Forsyningskædebegrænsninger og Råmaterialevolatilitet

Svingende priser på stål, legeringer og industrielle belægninger påvirker produktionsomkostningerne for ventilproducenter. Forsyningsforstyrrelser forårsaget af geopolitiske problemer, forsendelsesforsinkelser eller handelsrestriktioner forsinker projektudførelse. Forlængelse af leveringstider gør det sværere for industrielle sektorer at planlægge udstyrsopgraderinger og -udskiftninger. Producenter står over for pres for at opretholde konkurrencedygtige priser, mens de håndterer ustabile inputomkostninger. Disse begrænsninger skaber indkøbsudfordringer på tværs af store slutbrugerindustrier, især i storskala infrastruktur- og energiprojekter.

Regional Analyse

Nordamerika

Nordamerika leder markedet for industrielle ventiler med en andel på 33%, drevet af stærk efterspørgsel fra olie og gas, rørledningsmodernisering og kraftproduktionsprojekter. Regionen drager fordel af stabil skiferudvikling, raffinaderiopgraderinger og investeringer i LNG-terminaler. Vand- og spildevandsforsyninger udvider ventilinstallationer for at støtte bybefolkningsvækst og strengere miljøreguleringer. Indførelse af industriel automation øger yderligere brugen af smarte og automatiserede ventilssystemer. USA tegner sig for den største andel på grund af omfattende petrokemisk kapacitet og udskiftningscyklusser på tværs af aldrende infrastruktur. Canada tilføjer stabil efterspørgsel gennem igangværende midstream-udvidelser.

Europa

Europa har en andel på 28%, understøttet af avanceret fremstilling, strenge emissionsnormer og stærke investeringer i kemisk bearbejdning og fjernvarmenetværk. Lande som Tyskland, Italien og Storbritannien driver efterspørgslen gennem energitransitionsprojekter og modernisering af industrielle faciliteter. Skiftet mod brintproduktion og kulstoffangstsystemer øger brugen af korrosionsbestandige ventilmaterialer. Opgraderinger af vandbehandling i Østeuropa giver yderligere momentum. Regionen adopterer også digitale ventilovervågningsløsninger for at forbedre effektiviteten og reducere vedligeholdelsesomkostningerne. Løbende infrastrukturfornyelse og bæredygtighedsfokuserede politikker fortsætter med at forme den langsigtede efterspørgsel.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for en andel på 30%, støttet af hurtig industrialisering, udvidet petrokemisk kapacitet og store investeringer i elproduktion. Kina og Indien leder væksten gennem raffinaderiopførelse, rørledningsudvidelse og storskala vandbehandlingsprojekter. Sydøstasiatiske lande bidrager gennem LNG-importterminaler og vækst i fremstillingssektoren. Regionens stærke fokus på industriel automation driver bredere brug af avancerede ventilteknologier. Stigende urbanisering øger efterspørgslen efter pålidelige vandforsynings- og spildevandssystemer. Store infrastrukturudgifter og løbende kapacitetsudvidelser på tværs af energi- og procesindustrierne styrker regionens dominerende vækstrolle.

Latinamerika

Latinamerika har en andel på 8%, drevet af olie- og gasproduktion i Brasilien, Mexico og Argentina. Regionen investerer i offshore boring, rørledningsrenovering og modernisering af raffinaderier, hvilket understøtter efterspørgslen efter højtydende ventiler. Vandhåndteringsprojekter vokser, da regeringer forbedrer behandlings- og distributionssystemer. Mineoperationer i Chile og Peru øger behovet for holdbare ventiler, der er egnede til slidende slurries og højtryksapplikationer. Industriel modernisering på tværs af fremstilling og fødevareforarbejdning øger også adoptionen. På trods af økonomiske udsving opretholder langsigtede energiprojekter og opgraderinger af vandinfrastruktur en stabil ventil efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for en andel på 6%, understøttet af stærk olie- og gasefterforskning, petrokemisk udvikling og udvidelse af elproduktion. Golfstaterne investerer kraftigt i opgraderinger af raffinaderier, LNG-faciliteter og afsaltningsanlæg, hvilket driver brugen af korrosionsbestandige og højkapacitetsventiler. Afrika bidrager gennem vækst i minedrift, udvidelse af vandbehandling og industriel udvikling i Sydafrika og Nigeria. Mega infrastrukturprojekter i Gulf Cooperation Council fremmer adoptionen af avancerede ventilsystemer. Fortsatte investeringer i energidiversificering og industrielle klynger understøtter stabil efterspørgsel på tværs af regionale markeder.

Markedssegmenteringer:

Efter type

- Kugleventiler

- Tilbageslagsventiler

- Sommerfugleventiler

- Andre (sikkerhedsventiler osv.)

Efter materiale

- Stål

- Plast

- Støbejern

- Andre (bronze og messing osv.)

Efter størrelse

- 1”

- 1” til 6”

- 7” til 25”

- >25”

Efter slutbrugsindustri

- Kemisk

- Energi & forsyninger

- Byggeri

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører på markedet for industrielle ventiler inkluderer Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding og Hitachi. Disse virksomheder konkurrerer gennem produktinnovation, udvidede porteføljer og avancerede flowkontrolteknologier, der imødekommer komplekse industrielle krav. Mange producenter investerer i smarte og automatiserede ventilsystemer, der integrerer sensorer, diagnostik og IIoT-kapaciteter for at understøtte prædiktivt vedligehold og reducere driftsstop. Strategiske opkøb styrker markedspositionen, mens partnerskaber med EPC-entreprenører og energiselskaber hjælper med at sikre langsigtede forsyningskontrakter. Ledende virksomheder fokuserer også på at udvikle korrosionsbestandige materialer og højtydende ventiler til barske miljøer. Regional ekspansion forbliver en prioritet, især i Asien og Mellemøsten, hvor storskala industrielle projekter fortsat driver indkøb. Kontinuerlige F&U-udgifter, digitale opgraderinger og tilpasningsmuligheder former den konkurrencemæssige fordel på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Seneste udviklinger

- I juni 2025 annoncerede Crane Company en aftale om at erhverve produktlinjen for præcisionssensorer & instrumentering (PSI) fra Baker Hughes for omkring 1,15 milliarder USD.

- I november 2024 erhvervede Crane Company Technifab Products, Inc. — et skridt bemærket blandt de seneste udviklinger på markedet for industrielle ventiler.

- I februar 2023 lancerede Emerson Electric sine ASCO Series 262 og 263 biodiesel-kompatible ventiler til industriel brug i USA.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Størrelse, Slutanvendelsesindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter smarte og automatiserede ventiler vil stige, efterhånden som industrierne tager digital overvågning i brug.

- Udvidelser af olie- og gasrørledninger vil fortsat drive installationer af højtryksventiler.

- Opgraderinger af vand- og spildevandsbehandling vil understøtte langsigtet ventilindkøb.

- Projekter inden for elproduktion vil øge brugen af holdbare ventildesigns til høje temperaturer.

- Vækst i kemisk og farmaceutisk kapacitet vil øge brugen af korrosionsbestandige materialer.

- Producenter vil investere mere i prædiktiv vedligeholdelse og IIoT-aktiverede ventilssystemer.

- Bæredygtighedsmål vil fremme udviklingen af energieffektive og lavemissions ventiløsninger.

- Udvidelse af byinfrastruktur vil styrke efterspørgslen efter mellemstore ventiler i forsyningsvirksomheder.

- Global modernisering af raffinaderier vil skabe stabile muligheder for avancerede flowkontrolsystemer.

- Regional industrialisering, især i Asien og Mellemøsten, vil accelerere store ventiludrulninger.