KAPITEL NR. 1 : GENESIS AF MARKEDET

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSESPERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

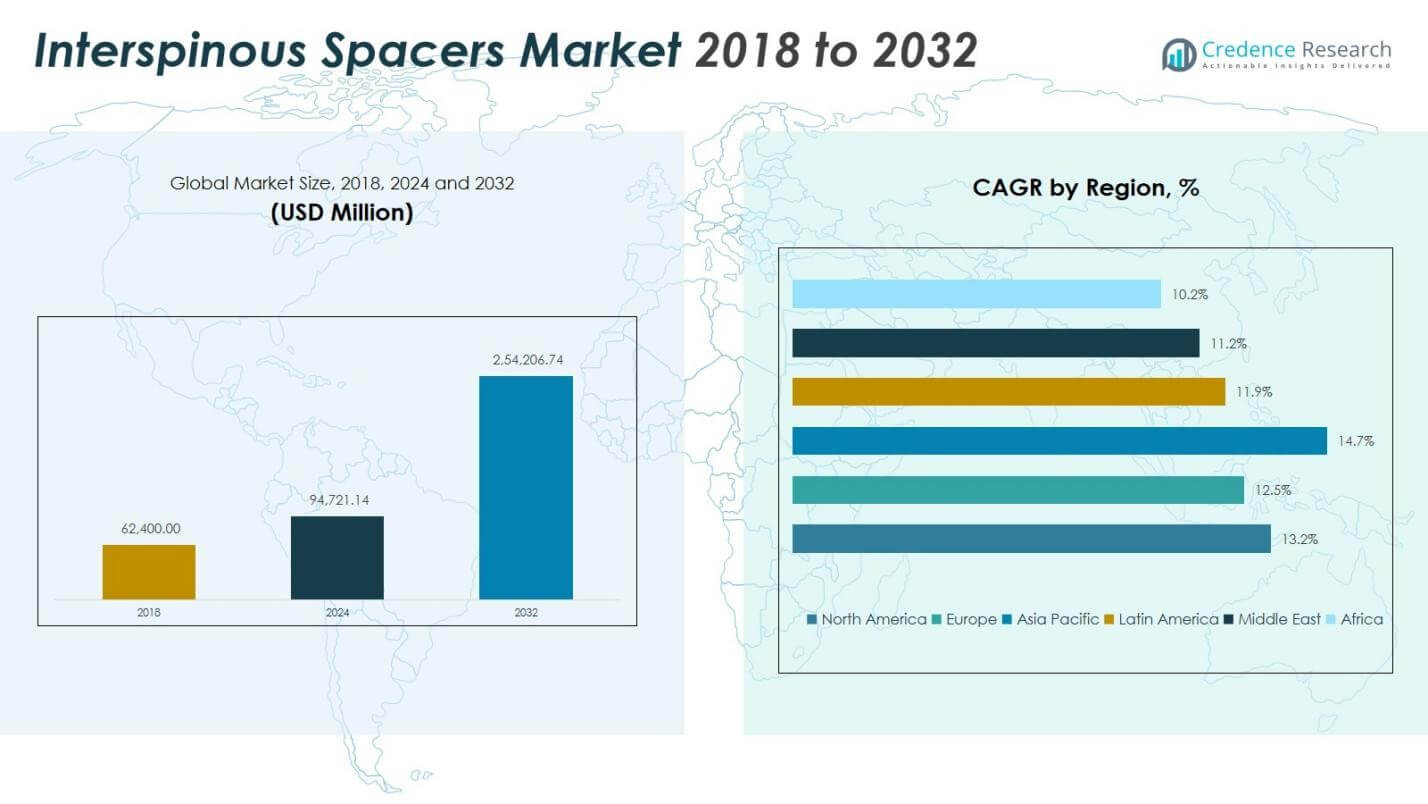

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Millioner)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : INTERSPINOUS SPACERS MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Vigtige Markedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Bølger – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrielle Rammer

3.5.1 Markedsligevægt – Porter’s Five Forces

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGSCENTER

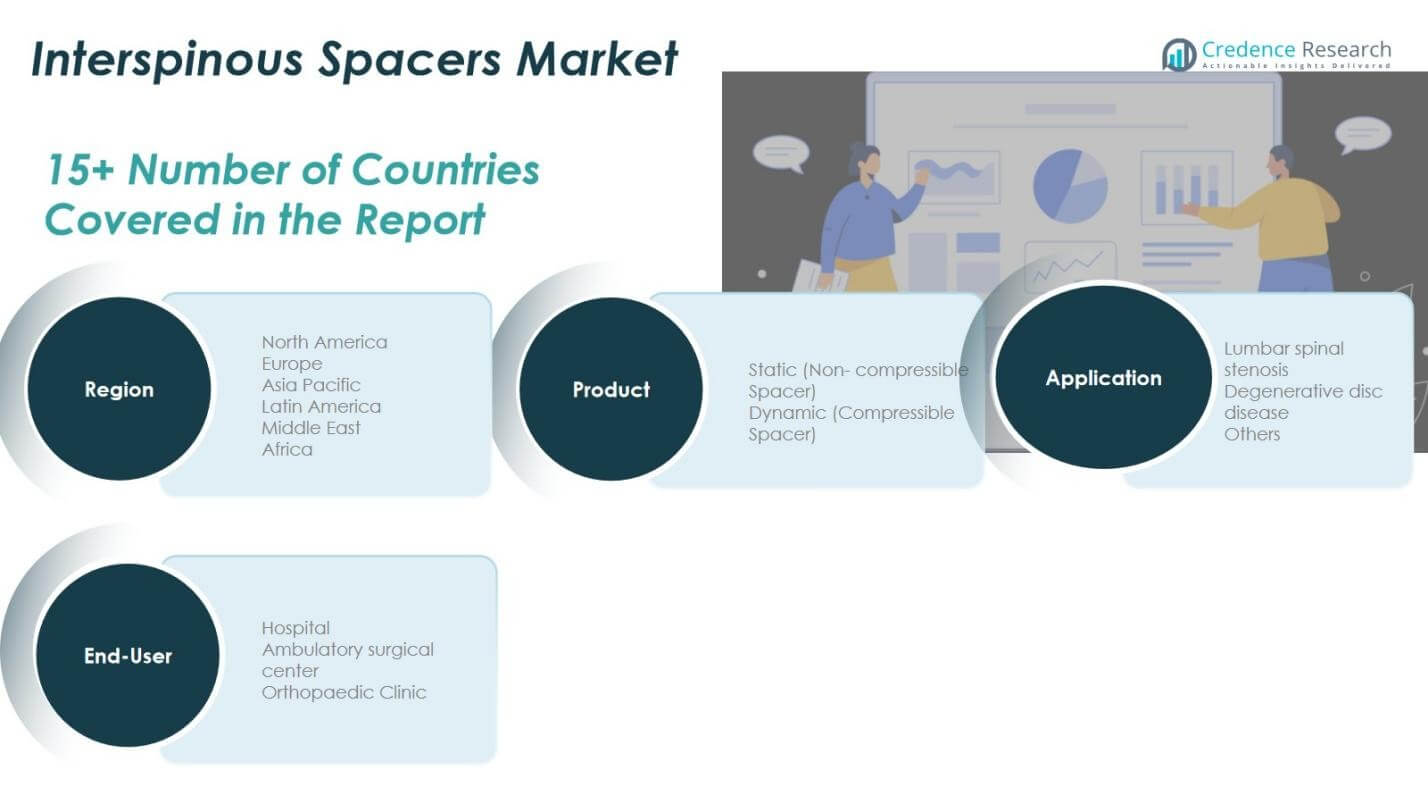

4.1 Regionale Guldminer – Højvækst Geografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Anvendelsessøde Pletter – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & FORMUEKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandelsindsigter

5.3 Segmenteret Formuestrøm – Produkt & Anvendelsesindtægter

KAPITEL NR. 6 : HANDELS- & KOMMERCIEL ANALYSE

6.1. Importanalyse efter region

6.1.1. Globalt Interspinous Spacers Markedsimportindtægter Efter Region

6.2. Eksportanalyse efter region

6.2.1. Globalt Interspinous Spacers Markedseksportindtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedsmarkedsandelsanalyse

7.1.1. Globalt Interspinous Spacers Marked: Virksomhedsmarkedsandel

7.2. Globalt Interspinous Spacers Markedsvirksomhedsindtægtsmarkedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Nye Produktlanceringer

7.3.3. Regional Udvidelse

7.4. Konkurrencemæssigt Dashboard

7.5. Virksomhedsvurderingsmålinger, 2024

KAPITEL NR. 8 : INTERSPINOUS SPACERS MARKED – ANALYSE AF PRODUKTSEGMENT

8.1. Interspinous Spacers Markedsoversigt efter Produktsegment

8.1.1. Interspinous Spacers Markedsindtægtsandel Efter Produkt

8.2. Statisk (Ikke-komprimerbar Spacer)

8.3. Dynamisk (Komprimerbar Spacer)

KAPITEL NR. 9 : INTERSPINOUS SPACERS MARKED – ANALYSE AF ANVENDELSESSEGMENT

9.1. Interspinous Spacers Markedsoversigt efter Anvendelsessegment

9.1.1. Interspinous Spacers Markedsindtægtsandel Efter Anvendelse

9.2. Lumbal spinal stenose

9.3. Degenerativ disksygdom

9.4. Andre

KAPITEL NR. 10 : INTERSPINOUS SPACERS MARKED – ANALYSE AF SLUTBRUGERSEGMENT

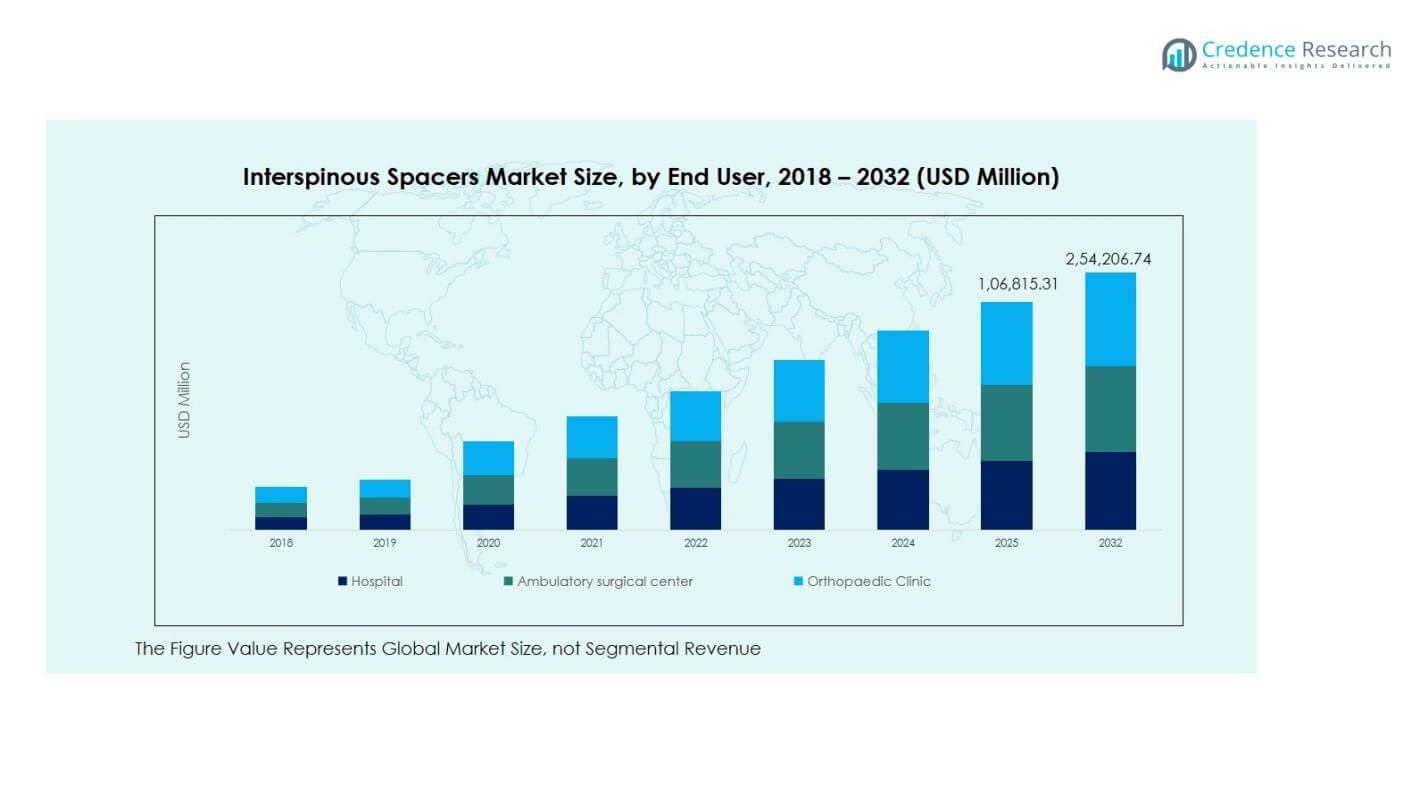

10.1. Interspinous Spacers Markedsoversigt efter Slutbrugersegment

10.1.1. Interspinous Spacers Markedsindtægtsandel Efter Slutbruger

10.2. Hospital

10.3. Ambulant kirurgisk center

10.4. Ortopædisk Klinik

KAPITEL NR. 11 : INTERSPINOUS SPACERS MARKED – REGIONAL ANALYSE

11.1. Interspinous Spacers Markedsoversigt efter Regionsegment

11.1.1. Globalt Interspinous Spacers Markedsindtægtsandel Efter Region

11.1.3. Regioner

11.1.4. Globalt Interspinous Spacers Markedsindtægter Efter Region

.1.6. Produkt

11.1.7. Globalt Interspinous Spacers Markedsindtægter Efter Produkt

11.1.9. Anvendelse

11.1.10. Globalt Interspinous Spacers Markedsindtægter Efter Anvendelse

11.1.12. Slutbruger

11.1.13. Globalt Interspinous Spacers Markedsindtægter Efter Slutbruger

KAPITEL NR. 12 : NORDAMERIKA INTERSPINOUS SPACERS MARKED – LANDEANALYSE

12.1. Nordamerika Interspinous Spacers Markedsoversigt efter Landesegment

12.1.1. Nordamerika Interspinous Spacers Markedsindtægtsandel Efter Region

12.2. Nordamerika

12.2.1. Nordamerika Interspinous Spacers Markedsindtægter Efter Land

12.2.2. Produkt

12.2.3. Nordamerika Interspinous Spacers Markedsindtægter Efter Produkt

12.2.4. Anvendelse

12.2.5. Nordamerika Interspinous Spacers Markedsindtægter Efter Anvendelse

2.2.6. Slutbruger

12.2.7. Nordamerika Interspinous Spacers Markedsindtægter Efter Slutbruger

2.3. USA

12.4. Canada

12.5. Mexico

KAPITEL NR. 13 : EUROPA INTERSPINOUS SPACERS MARKED – LANDEANALYSE

13.1. Europa Interspinous Spacers Markedsoversigt efter Landesegment

13.1.1. Europa Interspinous Spacers Markedsindtægtsandel Efter Region

13.2. Europa

13.2.1. Europa Interspinous Spacers Markedsindtægter Efter Land

13.2.2. Produkt

13.2.3. Europa Interspinous Spacers Markedsindtægter Efter Produkt

13.2.4. Anvendelse

13.2.5. Europa Interspinous Spacers Markedsindtægter Efter Anvendelse

13.2.6. Slutbruger

13.2.7. Europa Interspinous Spacers Markedsindtægter Efter Slutbruger

13.3. UK

13.4. Frankrig

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Rusland

13.9. Resten af Europa

KAPITEL NR. 14 : ASIEN-PACIFIC INTERSPINOUS SPACERS MARKED – LANDEANALYSE

14.1. Asien-Pacific Interspinous Spacers Markedsoversigt efter Landesegment

14.1.1. Asien-Pacific Interspinous Spacers Markedsindtægtsandel Efter Region

14.2. Asien-Pacific

14.2.1. Asien-Pacific Interspinous Spacers Markedsindtægter Efter Land

14.2.2. Produkt

14.2.3. Asien-Pacific Interspinous Spacers Markedsindtægter Efter Produkt

14.2.4. Anvendelse

14.2.5. Asien-Pacific Interspinous Spacers Markedsindtægter Efter Anvendelse

14.2.5. Slutbruger

14.2.7. Asien-Pacific Interspinous Spacers Markedsindtægter Efter Slutbruger

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydøstasien

14.9. Resten af Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKA INTERSPINOUS SPACERS MARKED – LANDEANALYSE

15.1. Latinamerika Interspinous Spacers Markedsoversigt efter Landesegment

15.1.1. Latinamerika Interspinous Spacers Markedsindtægtsandel Efter Region

15.2. Latinamerika

15.2.1. Latinamerika Interspinous Spacers Markedsindtægter Efter Land

15.2.2. Produkt

15.2.3. Latinamerika Interspinous Spacers Markedsindtægter Efter Produkt

15.2.4. Anvendelse

15.2.5. Latinamerika Interspinous Spacers Markedsindtægter Efter Anvendelse

15.2.6. Slutbruger

15.2.7. Latinamerika Interspinous Spacers Markedsindtægter Efter Slutbruger

15.3. Brasilien

15.4. Argentina

15.5. Resten af Latinamerika

KAPITEL NR. 16 : MELLEMØSTEN INTERSPINOUS SPACERS MARKED – LANDEANALYSE

16.1. Mellemøsten Interspinous Spacers Markedsoversigt efter Landesegment

16.1.1. Mellemøsten Interspinous Spacers Markedsindtægtsandel Efter Region

16.2. Mellemøsten

16.2.1. Mellemøsten Interspinous Spacers Markedsindtægter Efter Land

16.2.2. Produkt

16.2.3. Mellemøsten Interspinous Spacers Markedsindtægter Efter Produkt

16.2.4. Anvendelse

16.2.5. Mellemøsten Interspinous Spacers Markedsindtægter Efter Anvendelse

16.2.6. Slutbruger

16.2.7. Mellemøsten Interspinous Spacers Markedsindtægter Efter Slutbruger

16.3. GCC Lande

16.4. Israel

16.5. Tyrkiet

16.6. Resten af Mellemøsten

KAPITEL NR. 17 : AFRIKA INTERSPINOUS SPACERS MARKED – LANDEANALYSE

17.1. Afrika Interspinous Spacers Markedsoversigt efter Landesegment

17.1.1. Afrika Interspinous Spacers Markedsindtægtsandel Efter Region

17.2. Afrika

17.2.1. Afrika Interspinous Spacers Markedsindtægter Efter Land

17.2.2. Produkt

17.2.3. Afrika Interspinous Spacers Markedsindtægter Efter Produkt

17.2.4. Anvendelse

17.2.5. Afrika Interspinous Spacers Markedsindtægter Efter Anvendelse

17.2.6. Slutbruger

17.2.7. Afrika Interspinous Spacers Markedsindtægter Efter Slutbruger

17.3. Sydafrika

17.4. Egypten

17.5. Resten af Afrika

KAPITEL NR. 18 : VIRKSOMHEDSPROFILER

18.1. Boston Scientific Corporation (USA)

18.1.1. Virksomhedsoverblik

18.1.2. Produktportefølje

18.1.3. Finansielt Overblik

18.1.4. Seneste Udviklinger

18.1.5. Vækststrategi

18.1.6. SWOT Analyse

18.2. Globus Medical Inc. (USA)

18.3. Johnson & Johnson (USA)

18.4. Life Spine, Inc. (USA)

18.5. Alphatec Holdings Inc. (USA)

18.6. Medtronic Plc (Irland)

18.7. NuVasive, Inc. (USA)

18.8. Zimmer Biomet Holdings Inc. (USA)

18.9. Mikai S.p.A. (Italien)

18.10. Stryker Corporation (USA)

18.11. Aurora Spine, Inc. (USA)

18.12. Orthofix Medical Inc. (USA)

18.13. Arca Medica GmbH (Tyskland)

18.14. BM Korea Co., Ltd. (Sydkorea)