Markedsoversigt

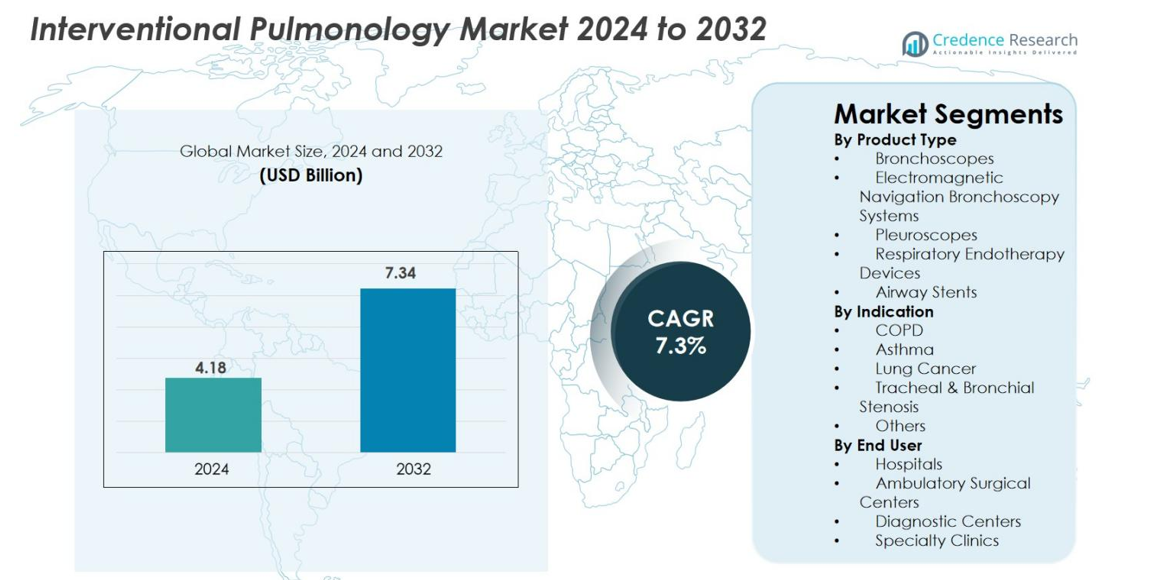

Markedet for interventionel pulmonologi blev værdiansat til 4,18 milliarder USD i 2024 og forventes at nå 7,34 milliarder USD i 2032 med en CAGR på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for interventionel pulmonologi 2024 |

4,18 milliarder USD |

| Marked for interventionel pulmonologi, CAGR |

7,3% |

| Markedsstørrelse for interventionel pulmonologi 2032 |

7,34 milliarder USD |

Markedet for interventionel pulmonologi formes af førende aktører som Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC og Huger Medical Instrument Co. Ltd, som alle fokuserer på at fremme bronchoscopic imaging, navigationsplatforme og minimalt invasive terapeutiske værktøjer. Nordamerika førte markedet med 38,6% andel i 2024, drevet af høj adoption af robotisk bronkoskopi, ENB-systemer og engangsskoper. Europa fulgte med 27,4%, understøttet af stærke hospitalsnetværk og tidlige diagnoseprogrammer, mens Asien og Stillehavsområdet voksede hurtigt med 23,1%, drevet af udvidet sundhedsinfrastruktur og stigende forekomst af lungekræft.

Markedsindsigt

- Markedet for interventionel pulmonologi blev værdiansat til 4,18 milliarder USD i 2024 og forventes at nå 7,34 milliarder USD i 2032, med en CAGR på 7,3%.

- Den stigende forekomst af lungekræft og KOL driver en stærk efterspørgsel efter bronkoskoper, navigationssystemer og luftvejsstents, hvor bronkoskoper har den største produktandel på 38,5% i 2024.

- Vigtige tendenser inkluderer hurtig adoption af robotisk bronkoskopi, AI-aktiveret billeddannelse og engangsskoper, der forbedrer diagnostisk nøjagtighed og infektionskontrol på højvolumencentre.

- Store aktører som Medtronic Plc, Boston Scientific, Olympus, FUJIFILM og BD styrker markedspositionen gennem produktinnovation, procedureeffektivitet og udvidede globale distributionsnetværk.

- Nordamerika førte markedet med 38,6% andel i 2024, efterfulgt af Europa med 27,4% og Asien og Stillehavsområdet med 23,1%, mens hospitaler dominerede slutbrugersegmentet med 52,7% andel, understøttet af avanceret infrastruktur og højere procedurevolumener.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter produkttype

Markedet for interventionel pulmonologi domineres af bronkoskoper, der tegner sig for en andel på 38,5% i 2024, drevet af deres essentielle rolle i diagnostiske og terapeutiske procedurer, herunder biopsi, luftvejsinspektion og minimalt invasive interventioner. Avancerede videobronkoskoper, engangsbronchoskopisystemer og fleksible platforme fremmer yderligere adoption på hospitaler og specialcentre. Den voksende anvendelse af elektromagnetisk navigationsbronchoskopi og den stigende præference for minimalt invasive lungekræftdiagnoser understøtter segmentudvidelse. Luftvejsstenter og respiratoriske endoterapienheder vinder også frem, da kroniske luftvejssygdomme stiger globalt, hvilket styrker den samlede markedsefterspørgsel.

- For eksempel modtog Boston Scientific i august 2021 U.S. FDA 510(k) godkendelse for deres EXALT Model B engangsbronchoskop, specielt designet til procedurer ved sengekanten på intensivafdelinger og operationsstuer.

Efter Indikation

Lungekræft havde den dominerende andel på 41,2% i 2024, primært på grund af den stigende globale forekomst og den udvidede brug af bronkoskopi-guidede diagnostiske og terapeutiske procedurer. Teknologier som ENB, kryobiopsi og endobronkial ultralyd (EBUS) forbedrer betydeligt tidlig detektion og stadiepræcision, hvilket driver bredere klinisk adoption. Anvendelser inden for KOL og astma fortsætter med at vokse, da minimalt invasive interventioner understøtter avanceret luftvejsstyring. Øget afhængighed af interventionel pulmonologi til at adressere trakeal og bronchial stenose forstærker yderligere efterspørgslen blandt højrisikopatientgrupper.

- For eksempel lancerede Olympus sit EVIS X1 endoskopisystem i Europa og dele af Asien i april 2020, sammen med kompatible bronkoskoper, der muliggør Endobronkial Ultralyd (EBUS) procedurer. Dette system og dets kompatible værktøjer tilbyder forbedret ultralydsbilleddannelse til vurdering af lymfeknuder i lungekræftstadiering

Efter Slutbruger

Hospitalssegmentet havde den største andel, der bidrog med 52,7% i 2024, understøttet af høje procedurevolumener, adgang til avancerede billedsystemer og tilgængelighed af dygtige pulmonologer. Hospitaler adopterer i stigende grad robotisk bronkoskopi, ENB-platforme og engangsskoper for at forbedre diagnostisk udbytte og reducere risikoen for krydskontaminering. Ambulante kirurgiske centre viser stigende optagelse på grund af omkostningseffektive ambulante procedurer, mens diagnostiske centre og specialklinikker udvider deres kapaciteter til tidlig lungekræftdetektion og håndtering af kroniske luftvejssygdomme. Voksende investeringer i minimalt invasiv infrastruktur fortsætter med at styrke segmentlederskabet.

Vigtige Vækstdrivere

Stigende Byrde af Lungekræft og Kroniske Luftvejssygdomme

Den stigende globale forekomst af lungekræft, KOL og astma er en primær vækstkatalysator for markedet for interventionel pulmonologi. Stigende eksponering for luftforurening, tobaksforbrug, erhvervsmæssige farer og livsstilsændringer driver en stabil stigning i forekomsten af luftvejssygdomme. Denne tendens accelererer efterspørgslen efter avancerede diagnostiske og terapeutiske værktøjer som bronkoskoper, luftvejsstenter, ENB-systemer og endobronkial ultralyd-guidede biopsiteknologier. Tidlig detektionsinitiativer og screeningsprogrammer udvider yderligere procedurevolumener på hospitaler og specialcentre. Efterhånden som sundhedssystemer prioriterer minimalt invasive interventioner for at reducere procedurerisici og forbedre patientresultater, opnår interventionelle pulmonologiløsninger bredere adoption. Skiftet mod præcisionsdiagnostik, herunder kryobiopsi og billedstyret navigation, forbedrer diagnostisk nøjagtighed og fremskynder klinisk beslutningstagning. Desuden øger aldrende befolkninger i større regioner behovet for sofistikeret luftvejsstyring og læsion-adgangsteknologier, hvilket forstærker vedvarende markedsudvidelse.

- For eksempel modtog Olympus FDA 510(k) godkendelse for sine BF-H190 bronkoskoper, der har forbedret billeddannelse til at understøtte tidlig opdagelse af lungelæsioner.

Teknologiske Fremskridt inden for Bronkoskopi og Navigationssystemer

Hurtige fremskridt inden for visualiseringsteknologier, robotteknologi og navigationsplatforme driver markedsvækst ved at muliggøre tidligere, sikrere og mere præcis diagnose af lungesygdomme. Innovationer som robotassisteret bronkoskopi forbedrer rækkevidden til perifere lungenoduler og øger det diagnostiske udbytte for tidlig kræft. Digitale videobronkoskoper, engangsbronkoskopisystemer og AI-integrerede billedværktøjer forbedrer procedureeffektivitet og infektionskontrol. Elektromagnetisk navigationsbronkoskopi (ENB) og virtuel bronkoskopi forenkler kompleks navigation og muliggør minimalt invasiv adgang, hvor traditionelle metoder er begrænsede. Disse teknologier reducerer afhængigheden af invasive kirurgiske biopsier og understøtter bredere adoption på højtvolumen medicinske centre. Forbedret materialestyrke, ergonomisk enhedsdesign og realtidslokalisering af læsioner fortsætter med at forbedre kliniske arbejdsgange. Efterhånden som hospitaler moderniserer procedurelokaler, bliver integrationen af robotteknologi, AI-aktiveret billeddannelse og smarte respiratoriske endoterapiplatforme central for at forbedre resultaterne og dermed drive betydelig markedsindtrængning på etablerede og nye sundhedssystemer.

- For eksempel modtog Auris Health Monarch Robotic Bronchoscopy Platform FDA-godkendelse, hvilket tilbyder forbedret rækkevidde i perifere lungeregioner og realtidsvision til vejledt biopsi.

Stigende Adoption af Minimalt Invasive Procedurer inden for Respiratorisk Pleje

Den globale overgang mod minimalt invasive pulmonale interventioner fungerer som en vigtig drivkraft, drevet af hurtigere helbredelse, reduceret indlæggelsestid og lavere komplikationsrater sammenlignet med åbne kirurgiske metoder. Interventionelle pulmonologiteknikker som luftvejsstenting, bronkoskopisk lungevolumenreduktion, ablative terapier og transbronchiale biopsier erstatter i stigende grad konventionelle kirurgiske procedurer. Sundhedssystemer prioriterer patientkomfort og omkostningsbesparelser, hvilket yderligere understøtter adoption. Fremskridt inden for fleksible instrumenter, engangsbronkoskoper og endoterapienheder forenkler proceduremæssig sikkerhed og tilgængelighed. Presset for ambulant-baserede respiratoriske interventioner øger efterspørgslen inden for ambulante kirurgiske centre. Derudover gør minimalt invasive muligheder det muligt for læger at behandle højrisikopatienter, der er uegnede til kirurgi, hvilket udvider den berettigede patientpopulation. Stigende bevidsthed om tidlig diagnose, stigende kliniske retningslinjeanbefalinger og udvidet refusionsdækning styrker samlet set vedvarende vækst. Efterhånden som kliniske resultater forbedres, fortsætter minimalt invasiv pulmonologi med at vinde accept som en standardkomponent i moderne respiratorisk pleje.

Nøgletrends & Muligheder

Udvidelse af Robotassisteret og AI-Forbedret Interventionel Pulmonologi

Robotik og kunstig intelligens repræsenterer transformative trends, der åbner betydelige muligheder for næste generations pulmonale interventioner. Robotisk bronkoskopi forbedrer præcision, stabilitet og adgang til perifere lungeknuder ud over begrænsningerne ved manuelle skoper, hvilket markant øger succesraten for biopsier. AI-drevne billed- og navigationssystemer understøtter realtidsanalyse af læsioner, automatisk sti-generering og beslutningsstøtte, hvilket hæver den diagnostiske nøjagtighed. Disse kapaciteter muliggør tidlig kræftpåvisning, en topprioritet for globale sundhedssystemer. Integration af maskinlæring med OCT, EBUS og CT-billeddannelse åbner for dybere indsigt i komplekse luftvejsvurderinger. Leverandører udvikler i stigende grad interoperable platforme, der forbinder robotiske systemer med hospitalsdataøkosystemer, hvilket muliggør automatisering af arbejdsgange og fjernprocedural støtte. Efterhånden som hospitaler investerer i digital transformation og avanceret procedureinfrastruktur, fremstår AI-drevne og robotiske løsninger som højværdimuligheder for producenter, der søger langsigtet differentiering.

- For eksempel lancerede Intuitive sin Ion Endoluminal System 1.2 softwareopdatering, der forbedrer nøjagtigheden af realtidsnavigation og muliggør mere pålidelig adgang til små pulmonale knuder.

Stigende Efterspørgsel efter Engangsenheder og Infektionskontrolløsninger

Øget globalt fokus på infektionsforebyggelse, accelereret af risici for hospitalsinfektioner og post-pandemiske protokoller, driver stærk efterspørgsel efter engangsbronkoskoper, biopsiværktøjer og luftvejshåndteringsenheder. Engangsbronkoskoper eliminerer risici for krydskontaminering, reducerer omkostninger til genbehandling og understøtter effektivitet i arbejdsgangen, hvilket gør dem attraktive for akut-, ICU- og ambulante miljøer. Sundhedsfaciliteter adopterer i stigende grad engangsløsninger for at opfylde infektionskontrolstandarder, som er pålagt af regulerende organer. Dette skift åbner store kommercielle muligheder for producenter, der udvider sterile, omkostningsoptimerede produktporteføljer. Derudover understøtter engangsenheder sikker proceduremæssig skalerbarhed i udviklingsmarkeder, hvor steriliseringsinfrastruktur er begrænset. Efterhånden som patient- og udbyderforventninger til hygiejne og operationel pålidelighed stiger, fortsætter engangsinterventionelle pulmonologiværktøjer med at vinde momentum og omforme indkøbsmønstre på tværs af hospitaler og ambulante centre.

- For eksempel modtog Boston Scientific FDA 510(k) godkendelse for sin EXALT Model B engangsbronkoskop designet til brug i ICU og OR, hvilket eliminerer genbehandling og kontaminationsrisici.

Nøgleudfordringer

Høje Omkostninger ved Avancerede Interventionelle Pulmonologiteknologier

Adoptionen af avancerede bronkoskoper, ENB-platforme, robotiske systemer og AI-integrerede billedværktøjer udgør en betydelig omkostningsudfordring for sundhedsudbydere, især i udviklingsregioner. Høje kapitaludgifter, vedligeholdelseskrav og forbrugsomkostninger begrænser adgangen for mindre hospitaler og diagnosesentre. Begrænsninger i refusion og proceduremæssige omkostningspres begrænser yderligere adoption, især for nye teknologier som robotisk bronkoskopi og perifere knudenavigationssystemer. Budgetbegrænsede institutioner kan forsinke modernisering trods stigende sygdomsbyrde. Derudover øger træningskrav og operationelle kompleksiteter indirekte omkostninger, hvilket udgør barrierer for udbredt anvendelse. Uden forbedrede finansieringsmodeller, refusionsreformer og omkostningseffektive produktinnovationer kan markedsudvidelse aftage blandt lav- og mellemindkomstsundhedssystemer. Producenter skal adressere overkommelighed for at åbne op for bredere global adgang.

Mangel på kvalificerede interventionelle pulmonologer og uddannelsesbarrierer

Markedet står over for en strukturel udfordring på grund af den begrænsede tilgængelighed af uddannede interventionelle pulmonologer, der er i stand til at udføre avancerede procedurer såsom robotisk bronkoskopi, kryobiopsi og komplekse luftvejsinterventioner. Mange regioner mangler standardiserede uddannelsesprogrammer, hvilket resulterer i ujævn klinisk ekspertise og procedurekapacitet. Stejle indlæringskurver forbundet med nye teknologier hæmmer hurtig adoption, mens høje patientvolumener i større centre ofte belaster eksisterende kliniske ressourcer. Begrænset adgang til simulationsplatforme og praktiske træningsmiljøer forværrer yderligere kompetencehuller. Denne mangel begrænser markedsindtrængen i nye regioner og forsinker integrationen af innovative systemer i rutinemæssig praksis. Udvidelse af specialiseret træning, digitale uddannelsesplatforme og samarbejdskliniske programmer vil være afgørende for at overvinde arbejdsstyrkebegrænsninger og støtte langsigtet markedsvækst.

Regional analyse

Nordamerika

Nordamerika dominerede det interventionelle pulmonologimarked med en andel på 38,6% i 2024, drevet af den høje forekomst af lungekræft, KOL og astma samt stærk adoption af avancerede diagnostiske teknologier såsom robotisk bronkoskopi og ENB-systemer. USA drager fordel af veletableret sundhedsinfrastruktur, udbredt brug af engangsbronkoskoper og gunstige refusionspolitikker, der understøtter minimalt invasive pulmonale procedurer. Store industrispillere opretholder en stærk operationel tilstedeværelse, hvilket fremskynder produktets tilgængelighed. Fortsatte investeringer i AI-forbedret billeddannelse, udvidelse af ambulant pleje og tidlige kræftscreeningsprogrammer styrker Nordamerikas lederskab i prognoseperioden.

Europa

Europa tegnede sig for 27,4% af markedet i 2024, understøttet af stigende forekomst af luftvejssygdomme, stærkt klinisk fokus på tidlig lungekræftdiagnose og øget adoption af billedstyrede bronkoskopiske værktøjer. Lande som Tyskland, Storbritannien og Frankrig fører regional vækst på grund af robuste hospitalnetværk og høje procedurevolumener. Fremskridt inden for endoskopiteknologier, strukturerede uddannelsesprogrammer for interventionelle pulmonologer og øget adoption af engangsskoper fremmer markedsudvidelse. Derudover styrker regeringsledede initiativer, der adresserer luftforurening og rygningrelaterede sygdomme, efterspørgslen, hvilket sikrer, at Europa forbliver en vigtig bidragsyder til global markedsudvikling.

Asien og Stillehavsområdet

Asien og Stillehavsområdet indfangede en andel på 23,1% i 2024 og repræsenterer det hurtigst voksende regionale marked, drevet af stigende bevidsthed om minimalt invasiv pulmonologi, udvidelse af sundhedsinfrastruktur og stigende lungekræftbyrde på tværs af Kina, Indien og Sydøstasien. Voksende investeringer i diagnostiske centre, adoption af digitale bronkoskopiplatforme og forbedret adgang til specialpleje understøtter hurtig ekspansion. Lokale producenter øger deres tilstedeværelse og tilbyder omkostningseffektive enheder, der øger adoptionen i nye økonomier. Regeringsstøttede screeningsprogrammer for kroniske luftvejssygdomme fremskynder yderligere procedurevolumener, hvilket positionerer Asien og Stillehavsområdet som en vigtig fremtidig vækstmotor inden for interventionel pulmonologi.

Latinamerika

Latinamerika havde 6,8% af markedet i 2024, påvirket af stigende efterspørgsel efter avanceret respiratorisk diagnostik og udvidede moderniseringsindsatser inden for sundhedssektoren i Brasilien, Mexico og Argentina. Stigende forekomster af KOL, udbredelse af rygning og forureningsrelaterede respiratoriske tilstande driver behovet for bronkoskopi, luftvejsstentning og minimalt invasive terapeutiske procedurer. Begrænsede refusionsstrukturer og ujævn adgang til specialiserede pulmonologiske tjenester udgør udfordringer, men øgede investeringer fra den private sektor og træningsinitiativer styrker regional adoption. Efterhånden som hospitaler opgraderer endoskopiske kapaciteter, viser Latinamerika et konstant vækstpotentiale inden for det globale marked.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en andel på 4,1% i 2024, med vækst understøttet af stigende investeringer i sundhedssektoren, stigende byrde af kroniske respiratoriske sygdomme og udvidet adoption af minimalt invasive pulmonologiske teknikker. Lande som Saudi-Arabien, UAE og Sydafrika prioriterer tidlig kræftdetektion og opgraderinger af hospitalsinfrastruktur, hvilket driver efterspørgslen efter bronkoskopi, ENB-systemer og terapeutiske endoskopiværktøjer. Udfordringer inkluderer begrænset tilgængelighed af specialister og høje enhedsomkostninger; dog forbedrer træningspartnerskaber og offentlige-private samarbejder adgangen. Øget bevidsthed om avanceret pulmonal pleje positionerer regionen til stabil langsigtet ekspansion.

Markedssegmenteringer

Efter produkttype

- Bronkoskoper

- Elektromagnetiske Navigationsbronkoskopisystemer

- Pleuroskoper

- Respiratoriske Endoterapi-enheder

- Luftvejsstenter

Efter indikation

- KOL

- Astma

- Lungekræft

- Trakeal & Bronkial Stenose

- Andre

Efter slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Diagnostiske Centre

- Specialklinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for interventionel pulmonologi har et mangfoldigt og innovationsdrevet konkurrencelandskab, hvor globale og regionale aktører fokuserer på avanceret visualisering, navigation og terapeutiske teknologier. Ledende virksomheder som Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation og Becton, Dickinson and Company fortsætter med at udvide deres porteføljer gennem robotstyrede bronkoskopisystemer, engangsskoper og præcisionsstyrede diagnostiske værktøjer. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC og Huger Medical Instrument Co. Ltd styrker konkurrencen ved at tilbyde omkostningseffektive luftvejsstyrings- og endoterapi-enheder, der er skræddersyet til nye markeder. Strategiske initiativer, herunder produktlanceringer, kliniske samarbejder og investering i AI-forbedret billedbehandling, styrker markedspositioneringen. Virksomheder fokuserer i stigende grad på at udvide globale distributionsnetværk og udvikle træningsprogrammer for at støtte adoptionen af minimalt invasive teknologier. Efterhånden som efterspørgslen stiger efter tidlig lungekræftdetektion og infektionskontrolløsninger, konkurrerer producenterne på teknologisk differentiering, proceduremæssig nøjagtighed og arbejdsgangseffektivitet for at opnå større markedsandele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Seneste Udviklinger

- I november 2025 lancerede Yashoda Hospital (Hitech City) i partnerskab med Qure.ai og AstraZeneca en avanceret AI-drevet Lung Nodule Clinic med det formål at fremskynde tidlig opdagelse og håndtering af lungekræft og andre respiratoriske sygdomme

- I september 2025 demonstrerede en robotassisteret bronkoskop med integreret cone-beam CT (CBCT) i en prøve evnen til at biopsere små, svært tilgængelige lungetumorer og nå mere end 84% af perifere læsioner mod ~23% med standard bronkoskopi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Indikation, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil opleve stærk vækst, da tidlig opdagelse af lungekræft bliver en global sundhedsprioritet.

- Adoptionen af robotassisteret bronkoskopi vil udvide sig og forbedre adgangen til perifere lungenoduler.

- AI-drevne billed- og navigationværktøjer vil forbedre diagnostisk præcision og strømline klinisk beslutningstagning.

- Engangsbronkoskoper vil få bredere anvendelse på grund af stigende krav til infektionskontrol.

- Hospitaler og ambulante centre vil i stigende grad skifte mod minimalt invasive pulmonale procedurer.

- Fremskridt inden for kryobiopsi og ablative terapier vil understøtte bredere anvendelse i komplekse luftvejsforhold.

- Vækstmarkeder vil accelerere adoptionen, efterhånden som sundhedsinfrastruktur og screeningsprogrammer udvides.

- Uddannelsesprogrammer og simuleringsplatforme vil hjælpe med at reducere manglen på kvalificerede interventionelle pulmonologer.

- Producenter vil investere mere i integrerede platforme, der kombinerer visualisering, robotteknologi og dataanalyse.

- Samarbejder mellem hospitaler og teknologivirksomheder vil drive hurtigere kommercialisering af næste generations pulmonale enheder.