Markedsoversigt

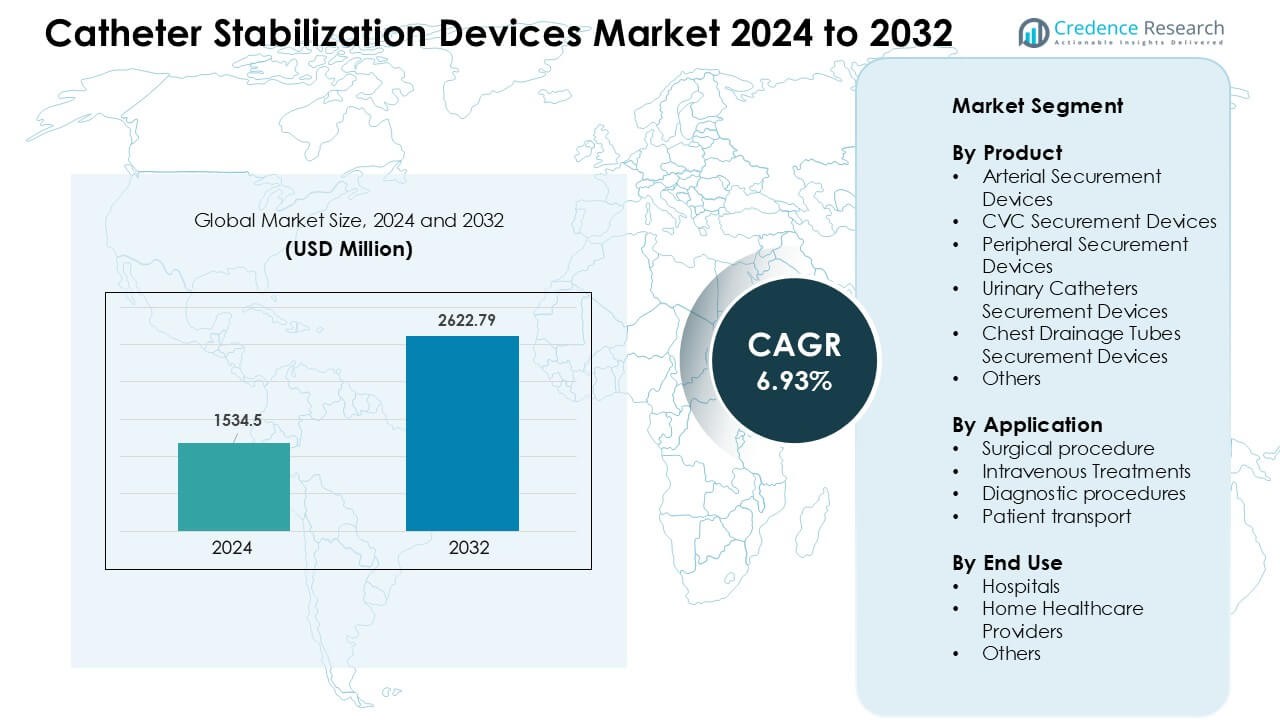

Markedet for kateterstabiliseringsenheder blev vurderet til USD 1534,5 millioner i 2024 og forventes at nå USD 2622,79 millioner i 2032, med en årlig vækstrate (CAGR) på 6,93 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kateterstabiliseringsenheder 2024 |

USD 1534,5 millioner |

| Markedet for kateterstabiliseringsenheder, CAGR |

6,93 % |

| Markedstørrelse for kateterstabiliseringsenheder 2032 |

USD 2622,79 millioner |

Markedet for kateterstabiliseringsenheder drives af nøglespillere som Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc., og 3M. Disse virksomheder konkurrerer gennem avancerede klæbeteknologier, hudvenlige fastgørelsesmaterialer og bredere klinisk anvendelse på hospitaler og i hjemmepleje. Produktinnovation fokuserer på at reducere linjeforskydning og støtte infektionsforebyggende mål. Nordamerika førte markedet i 2024 med en andel på 38 %, understøttet af stærk sundhedsinfrastruktur, høje infusionsbehandlingsvolumener og tidlig brug af konstruerede fastgørelsesenheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kateterstabiliseringsenheder blev vurderet til USD 5 millioner i 2024 og forventes at nå USD 2622,79 millioner i 2032, med en årlig vækstrate (CAGR) på 6,93 %.

- Efterspørgslen stiger på grund af højere infusionsbehandlingsvolumener, øget behandling af kroniske sygdomme og strengere infektionsforebyggelsesstandarder; perifere fastgørelsesenheder havde omkring 41 % andel i 2024.

- Øget brug af hudvenlige klæbemidler, støtte til forlænget ophold for katetre og stigende adoption af hjemmeplejeinfusioner former store tendenser i udviklede og nye sundhedssystemer.

- Nøglespillere som Convatec, Baxter, 3M, B. Braun, Merit Medical Systems og VYGON udvider gennem produktinnovation, stærkere klinikeruddannelse og bredere forsyningskædenetværk; konkurrencen forbliver moderat med stabile produktopgraderinger.

- Nordamerika førte markedet med en andel på 38 % i 2024, efterfulgt af Europa med 29 % og Asien og Stillehavsområdet med 23 %; hospitaler tegnede sig for 58 % af den samlede slutbrugsandel, understøttet af strenge kliniske protokoller og høj patientomsætning.

Markedssegmenteringsanalyse:

Efter produkt

Perifere fastgørelsesenheder havde den dominerende andel i 2024 med omkring 41 % af markedet for kateterstabiliseringsenheder. Hospitaler brugte disse enheder bredt, fordi perifere IV-linjer er de mest almindelige adgangspunkter i akut og kronisk pleje. Stærk efterspørgsel kom fra stigende infusionsprocedurer, højere udskiftningsrater for enheder og voksende fokus på infektionskontrol. Arterielle og CVC fastgørelsesenheder så også stabil brug på grund af øgede indlæggelser i kritisk pleje. Urinkateter og brystdrænagerør fastgørelsesenheder fik opmærksomhed, da klinikere prioriterede reduceret hudtraume og forbedret patientmobilitet.

- For eksempel rapporterer mange leverandører af sikringsenheder, at perifere IV-stabilisatorer forbliver det “arbejdshest”-produkt: fordi perifere IV-indføringer langt overgår central-linjeplaceringer på almindelige afdelinger. En markedsrapport indikerer, at perifere sikringsenheder alene indfangede cirka 37,82% af den globale indtægt fra sikringsenheder i 2024, hvilket afspejler, hvor almindelig kortvarig IV-terapi er på tværs af hospitalsafdelinger.

Efter Anvendelse

Intravenøse behandlinger tegnede sig for den førende andel i 2024 med næsten 46% af markedet for kateterstabiliseringsenheder. Væksten kom fra højere infusionsbehandlingsvolumener i akut-, onkologi- og kronisk sygdomspleje. Efterspørgslen steg, da plejeteam sigtede mod at reducere forskydning, sikre adgangslinjer i længere perioder og forhindre flebitis. Kirurgiske procedurer understøttede også adoptionen på grund af stigende perioperative kateterplaceringer. Diagnostiske procedurer og patienttransport tilføjede inkrementel efterspørgsel, hvor stabil linjefiksering hjalp med at opretholde sikkerhed og reducere gentagne indføringer.

- For eksempel har den stigende brug af ambulante infusionbehandlinger, IV-indføringer på akutafdelinger og kortvarige terapiforløb opretholdt en stabil efterspørgsel efter sikringsenheder; mange hospitaler og klinikker bruger nu rutinemæssigt stabilisatorer i stedet for simpel tape eller bandager, især til intravenøs adgang.

Efter Slutbrug

Hospitaler dominerede markedet i 2024 med omkring 58% andel, drevet af høj patientgennemstrømning, komplekse procedurer og strenge infektionsforebyggelsesstandarder. Disse faciliteter var afhængige af sikringsenheder for at reducere linjefejl, mindske tilfælde af utilsigtet fjernelse og forbedre arbejdsgangen i kritiske og almindelige afdelinger. Hjemmesundhedsudbydere udvidede brugen, da flere patienter modtog langvarig IV-terapi derhjemme, hvilket øgede behovet for sikrere kateterhåndtering. Andre slutbrugere, herunder ambulante centre, bidrog gennem stigende ambulant infusion og mindre kirurgivolumener.

Vigtige Vækstdrivere:

Stigende Infusionsterapivolumener

Voksende behov for infusionsterapi driver en stærk efterspørgsel efter kateterstabiliseringsenheder på tværs af hospitaler og ambulante centre. Kroniske sygdomme som kræft, nyresygdomme og autoimmune lidelser kræver hyppig IV-adgang, hvilket øger behovet for sikker kateterplacering. Sundhedsteams sigter mod at reducere forskydning og linjefejl, da disse problemer fører til ekstra procedurer og højere infektionsrisici. Stigende akutte indlæggelser fremmer også brugen af sikringsenheder, da hurtig lægemiddellevering bliver almindelig. Efterhånden som infusionspleje udvides til hjemmemiljøer, foretrækker plejere stabiliseringsværktøjer, der understøtter sikrere langvarig brug. Den samlede stigning i IV-terapifrekvens fortsætter med at presse hospitaler og hjemmeplejeudbydere til at adoptere mere pålidelige sikringsløsninger.

- For eksempel stiger den globale efterspørgsel efter infusionsbehandlingsenheder, da kroniske sygdomme øges: en markedsanalyse bemærker, at stigningen i kroniske tilstande som kræft, hjerte-kar-sygdomme og autoimmune lidelser væsentligt driver efterspørgslen efter infusionsterapi på verdensplan.

Øget Fokus på Infektionsforebyggelse

Infektionskontrolprogrammer opfordrer til bredere anvendelse af kateterstabiliseringsenheder for at reducere komplikationer forbundet med kateterbevægelse. Bedre fastgørelse hjælper med at begrænse kateterrelaterede blodbanebetændelser, som stadig er en stor bekymring på intensivafdelinger og almindelige afdelinger. Sundhedsregulatorer fremmer standarder, der belønner lavere infektionsrater, hvilket presser udbydere til at forbedre linjestyring. Stabiliseringsenheder understøtter dette mål ved at reducere hudtraumer og mindske behovet for hyppige forbindinger. Mange klinikere foretrækker konstrueret fastgørelse frem for klæbebånd, fordi det tilbyder stærkere hold og mere ensartet ydeevne. Efterhånden som globale infektionsforebyggelsesregler styrkes, fortsætter fastgørelsesenheder med at få prioritet på højriskoafdelinger som onkologi, kirurgi og akutpleje.

- For eksempel konkluderede efterforskere i en metaanalyse af 35 randomiserede kontrollerede forsøg, der dækkede 8.494 patienter, at suturløse fastgørelsesenheder (og antimikrobielle/impregnerede forbindinger) var blandt de strategier, der var forbundet med de laveste rater af katetersvigt og kateterrelaterede blodbanebetændelser pr. 1.000 kateterdage.

Skift mod hjemme- og ambulant pleje

Flere patienter modtager nu IV-terapi uden for hospitaler, hvilket øger behovet for sikrere og mere brugervenlige kateterstabiliseringsenheder. Hjemmesygeplejersker er afhængige af fastgørelsessystemer, der reducerer uplanlagte fjernelser og understøtter længere kateteropholdstider. Ambulante infusionscentre oplever også vækst på grund af stigende efterspørgsel efter kronisk sygdomsbehandling og omkostningseffektiv pleje. Stabiliseringsenheder hjælper disse faciliteter med at holde procedurerne glidende og reducere gentagne indføringer. Patienter og familier foretrækker sikre systemer, der forhindrer utilsigtede træk under daglige aktiviteter. Dette skift styrker den samlede markedsudvidelse, da lande opfordrer til decentraliseret pleje og hjemmebaseret behandling for at lette hospitalernes belastning.

Vigtige tendenser og muligheder:

Adoption af avancerede og hudvenlige designs

Producenter fokuserer på blidere materialer og forbedrede klæbeteknologier, der hjælper med at reducere hudirritation hos følsomme patienter. Disse designs understøtter bedre komfort og tillader længere fastgørelse uden hyppig udskiftning. Mange virksomheder udvikler støbte stabiliseringsplatforme og åndbare klæbemidler, der matcher moderne infektionskontrolbehov. Hospitaler værdsætter enheder, der kombinerer stærkt hold med reduceret traume, hvilket hjælper med at sænke komplikationsrater. Denne tendens understøtter stabil ekspansion, da plejeteam søger produkter, der forbedrer patientsikkerhed og komfort.

- For eksempel tilbyder 3M sin Tube Securement Device, som bruger et klæbemiddel, der fastgør katetre og rør til huden i op til 4 dage, mens det eksplicit er designet uden hårde plastkomponenter for at reducere risikoen for trykskader og gøre fjernelse skånsom og mindre skadelig for huden.

Udvidelse af flerdags- og langtidskatetre

Langtidskatetre vinder indpas i akut og kronisk pleje, hvilket øger behovet for højtydende fastgørelsessystemer. Disse katetre forbliver på plads længere, så fastgørelsesenheder skal tilbyde stærkere stabilitet og fugtbestandige designs. Vækst inden for onkologi, kronisk infusionsterapi og akutpleje understøtter bredere adoption. Efterhånden som langtidskatetre udvides på tværs af faciliteter, stiger efterspørgslen efter fastgørelsesenheder, der opretholder et konsistent greb under daglig bevægelse og klinisk håndtering.

- For eksempel viste data, der sammenlignede standard perifere IV’er og Extended Dwell Catheter (EDC) systemer i akutafdelingsmiljøer, at EDC’er havde en median opholdstid på 5,9 dage mod 3,8 dage for standard IV’er, hvilket viser, at EDC’er giver væsentligt længere pålidelig kateterlevetid.

Vigtige udfordringer:

Risiko for hudskader og patientubehag

Nogle fastgørelsesanordninger kan forårsage hudirritation eller klæbetraumer, især blandt ældre eller langtidsindlagte patienter. Dette begrænser anvendelsen i følsomme befolkningsgrupper og får klinikere til at stole på bandager eller tapealternativer. Hudreaktioner øger antallet af forbindinger og hæver de samlede plejeomkostninger. Disse problemer forsinker accepten i hjemmeplejemiljøer, hvor plejepersonale foretrækker lavrisikoprodukter. Producenter arbejder på at forbedre klæbemidler, men variationen i patienternes hudtyper forbliver en konstant udfordring.

Budgetbegrænsninger i lavindkomstfaciliteter

Hospitaler i lavressourceområder vælger ofte billigere tapebaserede metoder i stedet for konstruerede fastgørelsesanordninger. Begrænset refusion og stramme driftsbudgetter reducerer deres kapacitet til at tage avancerede systemer i brug. Dette forsinker markedsindtrængningen på offentlige hospitaler og landlige centre. Indkøbschefer prioriterer essentielle forsyninger, hvilket forsinker investeringer i specialiserede fastgørelsesværktøjer. Disse barrierer begrænser væksten i nye markeder, selvom den globale efterspørgsel stiger i højindkomstregioner.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38% af markedet for kateterstabiliseringsanordninger. Regionen nød godt af høj anvendelse af avanceret IV-terapi, stærke infektionskontrolprogrammer og udbredt brug af konstruerede fastgørelsesløsninger på hospitaler. Efterspørgslen steg yderligere på grund af stigende tilfælde af kroniske sygdomme og højere infusionsvolumener. Store hospitalnetværk, stærk refusionsstøtte og hyppige regulatoriske opdateringer pressede også udbydere til at bruge standardiserede fastgørelsessystemer. Hjemmebaserede infusionsydelser udvidede sig i hele USA og Canada, hvilket styrkede den langsigtede efterspørgsel efter hudvenlige og stabile produkter.

Europa

Europa tegnede sig for næsten 29% af markedet i 2024, støttet af strenge kliniske sikkerhedsstandarder og stærk præference for konstrueret kateterfastgørelse. Sundhedsfaciliteter i Tyskland, Storbritannien, Frankrig og Norden lagde vægt på reducerede kateterrelaterede infektionsrater, hvilket opmuntrede til vedtagelse af strukturerede stabiliseringsprotokoller. Voksende kirurgiske volumener og en aldrende befolkning øgede kateterbrug på tværs af akut- og langtidsplejeindstillinger. Regionen oplevede også stigende efterspørgsel efter avancerede klæbemidler og lavtraumaanordninger. Udvidelsen af ambulante infusionsklinikker forbedrede produktoptagelsen i både Vesteuropa og Østeuropa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 23% andel i 2024 og forblev den hurtigst voksende region på grund af store patientvolumener, hurtig hospitalsudvidelse og stigende bevidsthed om infektionsforebyggelse. Kina, Indien, Japan og Sydkorea øgede investeringerne i akutpleje og onkologisk behandling, hvilket drev højere kateterplaceringsrater. Hospitaler skiftede fra tapebaserede metoder til konstruerede fastgørelsesanordninger, efterhånden som træning og infektionskontrolretningslinjer blev forbedret. Den stigende byrde af kroniske sygdomme og væksten af hjemmeplejetjenester understøttede bredere anvendelse. Internationale mærker og regionale producenter udvidede produktudbuddet i udviklingsmarkeder.

Latinamerika

Latinamerika fangede næsten 6% af markedet i 2024, drevet af stigende infusionsbehov og forbedrede hospitalstandarder i Brasilien, Mexico, Argentina og Chile. Sundhedsfaciliteter udvidede brugen af fastgørelsesanordninger for at reducere utilsigtet fjernelse af linjer og mindske behandlingsforsinkelser. Øget anvendelse kom fra onkologicentre og akutafdelinger, der håndterede voksende patientbelastninger. Dog bremsede begrænsede budgetter på offentlige hospitaler den udbredte implementering. Gradvis udvidelse af private sundhedsnetværk og træningsprogrammer fortsatte med at støtte en stabil markedsindtrængning.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen havde omkring 4% andel i 2024, understøttet af forbedret sundhedsinfrastruktur i UAE, Saudi-Arabien, Sydafrika og Egypten. Premium hospitaler adopterede avancerede fastgørelsesprodukter for at opfylde globale infektionsforebyggelsesstandarder. Væksten kom primært fra intensivafdelinger og kirurgiske afdelinger, hvor linjestabilitet er afgørende. Budgetbegrænsninger begrænsede adoptionen i flere afrikanske lande, men gradvis investering i tertiære sundhedsfaciliteter forbedrede adgangen. Internationale leverandører udvidede distributionspartnerskaber, hvilket hjalp med at øge bevidstheden om sikre kateterhåndteringspraksisser.

Markedssegmenteringer:

Efter produkt

- Arterielle fastgørelsesenheder

- CVC fastgørelsesenheder

- Perifere fastgørelsesenheder

- Urinvejskatetre fastgørelsesenheder

- Brystdrænageslanger fastgørelsesenheder

- Andre

Efter anvendelse

- Kirurgisk procedure

- Intravenøse behandlinger

- Diagnostiske procedurer

- Patienttransport

Efter slutbrug

- Hospitaler

- Hjemmesundhedsudbydere

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kateterstabiliseringsenheder har stærk konkurrence ledet af virksomheder som Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc., og 3M. Disse firmaer konkurrerer ved at udvide fastgørelsesporteføljer, forbedre klæbeteknologi og introducere hudvenlige materialer, der reducerer irritation og understøtter længere brugstider. Mange producenter fokuserer på infektionsforebyggelsespræstationer og tilbyder enheder, der reducerer kateterbevægelse og mindsker komplikationsrater. Partnerskaber med hospitaler og ambulante infusionscentre hjælper med at styrke distributionsrækkevidden. Flere aktører investerer i ergonomiske designs, der forbedrer klinikerens arbejdsgang og patientkomfort, samtidig med at de også målretter vækst på hjemmeplejeområdet. Asien og Stillehavsområdet og Nordamerika forbliver nøglekonkurrenceregioner, hvor globale mærker og lokale leverandører udvider træningsprogrammer og produkttilgængelighed. Øget fokus på omkostningseffektive fastgørelsesløsninger former yderligere strategisk positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Seneste Udviklinger

- I november 2025 fremhævede Convatec, Inc. handelsopdatering ny aktivitet inden for kateterprodukter (for eksempel annoncerede virksomheden GentleCath Air™ for Women som et nyt kompakt kateter), hvilket signalerer fortsat investering i urin-kateterområdet og relaterede tilbehør (som understøtter efterspørgslen efter fastgørelses-/stabiliseringsløsninger på tværs af deres infusions-/kontinensproduktlinjer).

- I januar 2025 lancerede B. Braun Medical Inc. Clik-FIX® Epidural/PNB Kateter Fastgørelses Enhed (designet til at være blød, lavprofil og reducere kateterforskydning/udtrækning til regional anæstesi).

- I december 2024 dannede DeRoyal Industries, Inc. et strategisk partnerskab med S2S Global for at udvide markedsrækkevidde og salgsfodaftryk (annonceret 18. dec 2024), et skridt der understøtter bredere distribution af DeRoyal patientpleje- og fastgørelsesprodukter (de fortsætter med at liste kateterstropper/fastgørelsesartikler i deres produktportefølje).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen vil stige, når infusionsbehandlingsvolumener vokser på tværs af akut og kronisk pleje.

- Konstruerede fastgørelsesanordninger vil erstatte tape-baserede metoder på de fleste hospitaler.

- Hudvenlige og lavtraume klæbemidler vil få bredere anvendelse blandt følsomme patienter.

- Vækst i hjemmeplejeinfusion vil øge efterspørgslen efter brugervenlige fastgørelsesløsninger.

- Infektionsforebyggelsesstandarder vil drive hospitaler til at opgradere fastgørelsesprotokoller.

- Katetre med forlænget ophold vil øge behovet for stærkere og mere holdbare enheder.

- Digitale træningsværktøjer vil hjælpe klinikere med at forbedre fastgørelsespraksis og reducere fejl.

- Regionale producenter vil ekspandere i Asien og Stillehavet, hvilket forbedrer produktets overkommelighed.

- Hybrid fastgørelsesdesign vil opstå for at understøtte kliniske miljøer med høj bevægelse.

- Bæredygtighedskrav vil presse leverandører til at anvende sikrere materialer og emballage med mindre affald.