Markedsoversigt

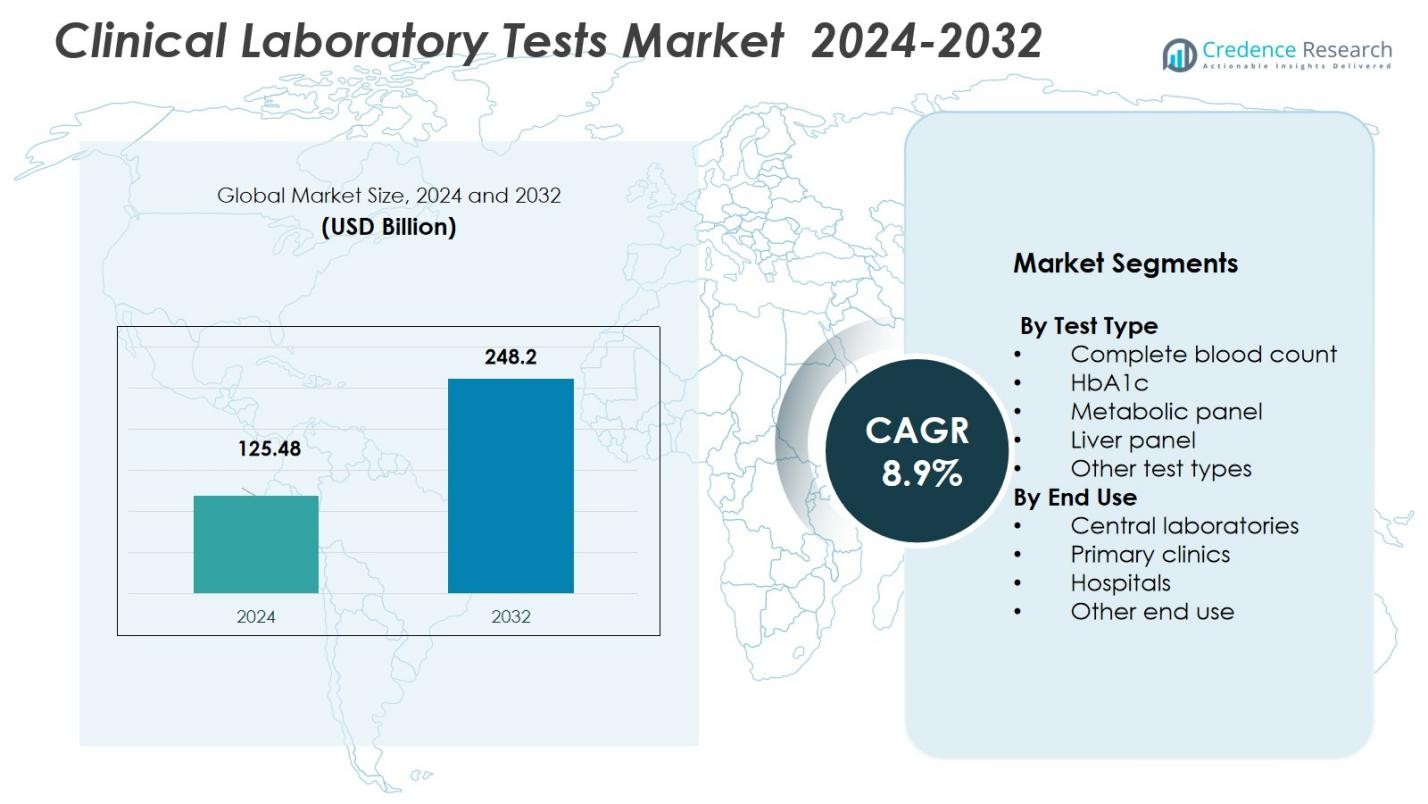

Markedet for kliniske laboratorietests blev vurderet til 125,48 milliarder USD i 2024 og forventes at nå 248,2 milliarder USD i 2032, med en CAGR på 8,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kliniske laboratorietests 2024 |

125,48 milliarder USD |

| Marked for kliniske laboratorietests, CAGR |

8,9% |

| Markedsstørrelse for kliniske laboratorietests 2032 |

248,2 milliarder USD |

Markedet for kliniske laboratorietests omfatter førende aktører som Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. og Illumina, Inc., som sammen former globale diagnostiske tilbud. Markedets vækst trækker mest fra Nordamerika-regionen, som tegnede sig for en andel på 47,40% i 2024, understøttet af avanceret sundhedsinfrastruktur, høje testvolumener og udbredt anvendelse af moderne diagnostiske teknologier. Andre regioner, herunder Asien-Stillehavsområdet og Europa, fortsætter med at bidrage væsentligt, da investeringer i sundhedsinfrastruktur og testkapaciteter udvides globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kliniske laboratorietests blev vurderet til 125,48 milliarder USD i 2024 og forventes at nå 248,2 milliarder USD i 2032, med en vækst på en CAGR på 8,9% i prognoseperioden.

- Den stigende forekomst af kroniske sygdomme, såsom diabetes og hjerte-kar-sygdomme, driver efterspørgslen efter rutinemæssige og specialiserede diagnostiske tests over hele verden.

- Øget anvendelse af automatisering, AI i diagnostik og højkapacitetstestplatforme er nøgletrends, der forbedrer testnøjagtighed, hastighed og effektivitet.

- Segmentet for centrale laboratorier fører markedet med en andel på 45% i 2024, drevet af stordriftsfordele og højvolumen testkapaciteter, især i Nordamerika, som har 47,4% af markedsandelen.

- Regulatoriske hindringer og udfordringer med refusion forbliver som nøglebegrænsninger, især på nye markeder, hvor adgangen til sundhedsydelser er begrænset, og politikrammerne er under udvikling.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter testtype:

Markedet for kliniske laboratorietests domineres af delsegmentet Komplet Blodtælling (CBC), som har den største andel på grund af dets udbredte anvendelse i diagnosticering af en række tilstande, herunder anæmi, infektion og leukæmi. CBC-testens alsidighed og omkostningseffektivitet driver dens dominans og repræsenterer en betydelig del af markedsandelen på 32% i 2024. Andre testtyper som HbA1c, metaboliske paneler og leverpaneler er også betydelige bidragydere, drevet af stigende forekomst af kroniske sygdomme og fremskridt inden for diagnostiske teknologier, der forbedrer testnøjagtighed og hastighed.

- For eksempel har Roche Diagnostics forbedret diagnostisk præcision for tilstande som diabetes og nyresygdom gennem introduktionen af AI-drevne digitale løsninger frem for udelukkende gennem ændringer i metaboliske panelanalyser.

Efter Slutanvendelse:

Undersegmentet Centrale Laboratorier har den største andel af markedet for kliniske laboratorietests og holder 45% af markedsandelen i 2024. Centrale laboratorier drager fordel af stordriftsfordele, høj gennemløbskapacitet og deres evne til at håndtere en bred vifte af tests, hvilket driver efterspørgslen fra hospitaler, klinikker og forskningsinstitutioner. Hospitaler og primære klinikker er også betydelige slutbrugere, med stigende sundhedsinfrastruktur og efterspørgsel efter hurtige diagnostiske tjenester, der bidrager til væksten af disse undersegmenter. Stigningen i ambulant pleje og diagnostisk outsourcing understøtter yderligere det centrale laboratorie segments dominans.

- For eksempel driver Labcorp et netværk af globale centrale laboratorier og tilbyder “integreret central laboratoriestøtte” til store kliniske forsøg og diagnostiske arbejdsbyrder, hvilket muliggør standardiseret testning og højere gennemløb end mindre interne laboratorier.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Sygdomme

Den stigende globale byrde af kroniske sygdomme som diabetes, hjerte-kar-sygdomme og kræft er en betydelig vækstdriver for markedet for kliniske laboratorietests. Efterhånden som disse sygdomme bliver mere udbredte, accelererer efterspørgslen efter regelmæssig diagnostisk testning, herunder blodprøver, metaboliske paneler og HbA1c-tests. Tidlig påvisning gennem klinisk laboratorietestning spiller en afgørende rolle i håndteringen af kroniske tilstande, forbedring af patientresultater og reduktion af sundhedsomkostninger, hvilket yderligere fremmer markedsvæksten. Denne tendens forventes at fortsætte, efterhånden som sundhedssystemer fokuserer på forebyggende pleje.

- For eksempel rapporterede Roche Diagnostics, at deres HbA1c-testsystem forbedrede nøjagtigheden af diabetesovervågning, hvilket hjalp med bedre patienthåndtering.

Teknologiske Fremskridt i Diagnostik

Løbende teknologiske fremskridt inden for diagnostiske værktøjer og teknikker forbedrer markant nøjagtigheden, hastigheden og omkostningseffektiviteten af kliniske laboratorietests. Innovationer som automatisering, kunstig intelligens (AI) og høj-gennemløbsdiagnostiske systemer muliggør hurtigere resultater med større præcision. Disse fremskridt forbedrer den samlede effektivitet af kliniske laboratorier og driver adoption på tværs af sundhedsindstillinger. Efterhånden som efterspørgslen efter mere nøjagtige og hurtige diagnostiske løsninger vokser, forventes disse teknologiske forbedringer at drive betydelig vækst på markedet for kliniske laboratorietests.

- For eksempel leverer Thermo Fisher Scientifics Ion Torrent Genexus System næste generations sekventeringsresultater inden for 24 timer, hvilket dramatisk fremskynder genetiske testprocesser

Stigende Efterspørgsel efter Point-of-Care Testning

Den stigende efterspørgsel efter point-of-care (POC) testning er en anden vigtig driver for markedet for kliniske laboratorietests. POC-testning muliggør hurtigere diagnose og hurtigere beslutningstagning, hvilket reducerer behovet for, at patienter besøger centrale laboratorier. Efterhånden som sundhedspleje bliver mere decentraliseret og mobil, bliver bekvemmeligheden ved testning derhjemme eller i primære plejeindstillinger mere populær. Den løbende adoption af POC-enheder i ambulant pleje, akutmedicinske tjenester og landområder forventes at fortsætte med at drive markedsvæksten, især for tests som blodsukker og kolesterol.

Vigtige Tendenser & Muligheder

Skift Mod Hjemmebaseret Testning

Der er en voksende tendens mod kliniske laboratorietests i hjemmet, drevet af patienternes ønske om bekvemmelighed, reducerede sundhedsudgifter og hurtigere resultater. Forbrugerne foretrækker i stigende grad testtjenester, der kan udføres derhjemme, såsom blodsukkermåling, kolesteroltest og graviditetstests. Markedet oplever lanceringen af nye, brugervenlige diagnostiske kits, der gør det muligt for patienter at udføre tests derhjemme og sende prøver til centrale laboratorier for analyse. Denne tendens skaber nye muligheder for virksomheder i markedet for kliniske laboratorietests, da flere aktører træder ind i hjemmetest-segmentet.

- For eksempel giver Abbotts FreeStyle Libre-system diabetikere mulighed for kontinuerligt at overvåge glukoseniveauer derhjemme uden hyppige fingerprik.

Vækst af personlig medicin

Personlig medicin, der tilpasser sundhedsbehandlinger baseret på individuelle genetiske og biomarkørprofiler, skaber en betydelig mulighed i markedet for kliniske laboratorietests. Med den stigende brug af genetiske tests, såsom genomik og biomarkørbaserede tests, kan læger tilbyde skræddersyede behandlingsplaner til patienter. Dette skift mod præcisionsmedicin driver efterspørgslen efter specialiserede laboratorietests, der imødekommer genetiske dispositioner og behandlingsreaktioner. Efterhånden som fokus på personlig pleje intensiveres, udnytter kliniske laboratorier denne tendens ved at tilbyde mere målrettede, individualiserede testtjenester.

- For eksempel hjælper Thermo Fisher Scientifics Oncomine-assays med at identificere specifikke mutationer for at guide målrettede behandlinger inden for onkologi.

Vigtige udfordringer

Regulatoriske og refusionsmæssige udfordringer

En af de betydelige udfordringer, som markedet for kliniske laboratorietests står overfor, er at navigere i komplekse regulatoriske og refusionsmæssige landskaber. Regeringer og regulerende organer stiller strenge krav til kliniske laboratorietests, hvilket kan forsinke produktgodkendelse og markedsadgang. Derudover varierer refusionspolitikker for diagnostiske tests efter region og kan skabe barrierer for udbredt adoption, især for nyere eller mere specialiserede tests. Disse udfordringer kan hæmme markedets vækst, især i nye økonomier, hvor de regulatoriske rammer muligvis ikke er så robuste.

Prøveforurening og kvalitetskontrolproblemer

En anden udfordring i markedet for kliniske laboratorietests er at sikre prøveintegritet og opretholde høje standarder for kvalitetskontrol. Forurening af prøver eller fejl i testprocedurer kan føre til unøjagtige resultater, hvilket potentielt kan påvirke patientdiagnose og behandling. Opretholdelse af strenge kvalitetskontrolforanstaltninger er afgørende for kliniske laboratorier for at sikre pålideligheden og nøjagtigheden af testresultater. Dog forbliver håndtering af kvalitetskontrol konsekvent på tværs af forskellige laboratorieindstillinger en kompleks og omkostningstung opgave, især når laboratorievolumenerne stiger, hvilket udgør en vedvarende udfordring for markedet.

Regional analyse

Nordamerika

Nordamerika fører det globale marked for kliniske laboratorietests og tegner sig for 47,4% af markedsandelen i 2024. Denne dominans stammer fra avanceret sundhedsinfrastruktur, udbredt adoption af diagnostiske teknologier og høje testvolumener drevet af en stor og aldrende befolkning med betydelig kronisk sygdomsbyrde. Vel-etablerede centrale laboratorier og robuste sundhedsrefusionsrammer understøtter yderligere regionens stærke markedsposition. Regionens tidlige adoption af nye diagnostikker og regulatorisk støtte til forebyggende sundhedspleje fortsætter med at drive vedvarende efterspørgsel.

Asia‑Pacific

Asien-Stillehavsområdet er ved at blive den hurtigst voksende region på markedet for kliniske laboratorietests med en forventet vækstrate, der bidrager til en markedsandel på 28,5% i 2032. Udvidelse af sundhedsinfrastruktur, stigende sundhedsbevidsthed og stigende forekomst af kroniske og livsstilssygdomme driver væksten. Regeringer i lande som Indien, Kina og sydøstasiatiske nationer investerer i diagnostiske kapaciteter, mens private diagnostiske kæder udvider deres rækkevidde. Forbedret adgang til tests, voksende middelklassebefolkninger og stigende egenbetaling for sundhedsydelser bidrager til stigende anvendelse af laboratorietests i både byområder og landdistrikter.

Europa

Europa har en betydelig del af det globale marked for kliniske laboratorietests med en andel på 30% i 2024. Denne vækst understøttes af avancerede sundhedssystemer, højt sundhedsforbrug pr. indbygger og stigende efterspørgsel efter tidlig sygdomsopsporing. Regionen drager fordel af stærke reguleringsrammer, høj anvendelse af automatiserede og højkapacitetsdiagnostiske teknologier samt veletablerede centrale laboratorienetværk. En aldrende befolkning og stigende forekomst af kroniske tilstande som hjerte-kar-sygdomme og diabetes opretholder yderligere efterspørgslen efter rutine- og specialiserede tests på hospitaler, klinikker og uafhængige laboratorier.

Latinamerika

Latinamerikas andel af markedet for kliniske laboratorietests er på 7,2% i 2024, med stabil vækst drevet af udvidet adgang til sundhedsydelser, stigende bevidsthed om diagnostik og stigende sygdomsbyrde. Regeringer i nøglelande investerer i folkesundhedsinfrastruktur og diagnostiske kapaciteter. Forbedret sygeforsikringsdækning og voksende private sundhedsudbydere øger efterspørgslen efter både rutine- og avancerede laboratorietests. Dog påvirker økonomisk variabilitet og strukturelle forskelle i adgang til sundhedsydelser i landdistrikter vs. byområder væksthastigheden.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en 6,9% andel af det globale marked for kliniske laboratorietests og styrker gradvist sin position gennem stigende investeringer i sundhedsinfrastruktur og voksende efterspørgsel efter forebyggende diagnostik. Regeringer i nogle lande fremmer diagnostiske og screeningsprogrammer for at imødegå den stigende forekomst af kroniske sygdomme. Udvidelse af private diagnostiske kæder, internationale samarbejder og gradvis adoption af avancerede diagnostiske teknologier understøtter markedsvæksten. Ikke desto mindre fortsætter udfordringer som ujævn adgang til sundhedsydelser, begrænset laboratoriekapacitet i fjerntliggende områder og mangel på arbejdskraft med at begrænse det fulde regionale potentiale.

Markedssegmenteringer:

Efter testtype

- Komplet blodtælling

- HbA1c

- Metabolisk panel

- Leverpanel

- Andre testtyper

Efter slutbrug

- Centrale laboratorier

- Primære klinikker

- Hospitaler

- Anden slutbrug

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for kliniske laboratorietests er meget konkurrencepræget, med nøgleaktører som Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., og Illumina, Inc. Disse virksomheder opretholder stærke markedspositioner gennem omfattende produktporteføljer, avancerede diagnostiske teknologier og kontinuerlige investeringer i forskning og udvikling. De differentierer sig ved at tilbyde omfattende, integrerede diagnostiske løsninger, der inkluderer testreagenser, instrumenter og software. Innovation inden for områder som molekylær diagnostik, automatisering og point-of-care-testning er afgørende for deres konkurrencestrategier. Derudover er geografisk ekspansion, især på nye markeder, og overholdelse af strenge regulatoriske standarder nøglefaktorer, der driver konkurrencen. Den løbende fokus på at forbedre diagnostisk nøjagtighed, hastighed og effektivitet, sammen med den voksende efterspørgsel efter personlig medicin, styrker disse aktørers position på det globale marked.

Nøglespilleranalyse

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I september 2025 fuldførte Labcorp opkøbet af udvalgte onkologi- og kliniske testaktiver fra BioReference Health, hvilket udvider deres onkologidiagnostik og kliniske testtjenester.

- I maj 2025 indgik Roche et samarbejde med Broad Clinical Labs for at adoptere deres nye SBX-sekvenseringsteknologi med det formål at integrere avanceret helgenomsekvensering, især for kritisk syge nyfødte og deres forældre.

- I august 2025 erhvervede Quest Diagnostics kliniske testaktiver fra Fresenius Medical Care for at muliggøre accelererede testtjenester for dialyseklinikpatienter, forbedre svartider og adgang til diagnostik.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Testtype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet forventes at fortsætte med at vokse på grund af den stigende efterspørgsel efter diagnostiske tests drevet af den stigende forekomst af kroniske sygdomme.

- Fremskridt inden for molekylær diagnostik og næste generations sekvenseringsteknologier vil spille en betydelig rolle i udvidelsen af testkapaciteter.

- Automatisering i laboratorieprocesser vil forbedre effektiviteten, reducere menneskelige fejl og fremskynde testresultater, hvilket fremmer markedsvæksten.

- Efterspørgslen efter point-of-care tests forventes at stige, især i ambulant pleje, hjemmetests og landdistrikter.

- Integration af kunstig intelligens og maskinlæring i diagnostiske værktøjer vil forbedre nøjagtigheden og hjælpe med at strømline laboratoriearbejdsgange.

- Personlig medicin vil fortsat drive behovet for specialiserede tests, der imødekommer individuelle genetiske profiler og sygdomsbetingelser.

- Udvidelse af sundhedsinfrastrukturen i nye markeder vil skabe nye muligheder for adoption af diagnostiske tests.

- Der vil være et stigende fokus på ikke-invasive diagnostiske teknikker, hvilket reducerer behovet for traditionelle invasive testmetoder.

- Regulatoriske fremskridt og standardisering i diagnostiske tests vil forbedre konsistensen og pålideligheden af laboratorieresultater.

- Stigende bevidsthed om forebyggende sundhedspleje og tidlig sygdomsdetektion vil føre til større adoption af rutinetests blandt patienter og sundhedsudbydere.