Markedsoversigt

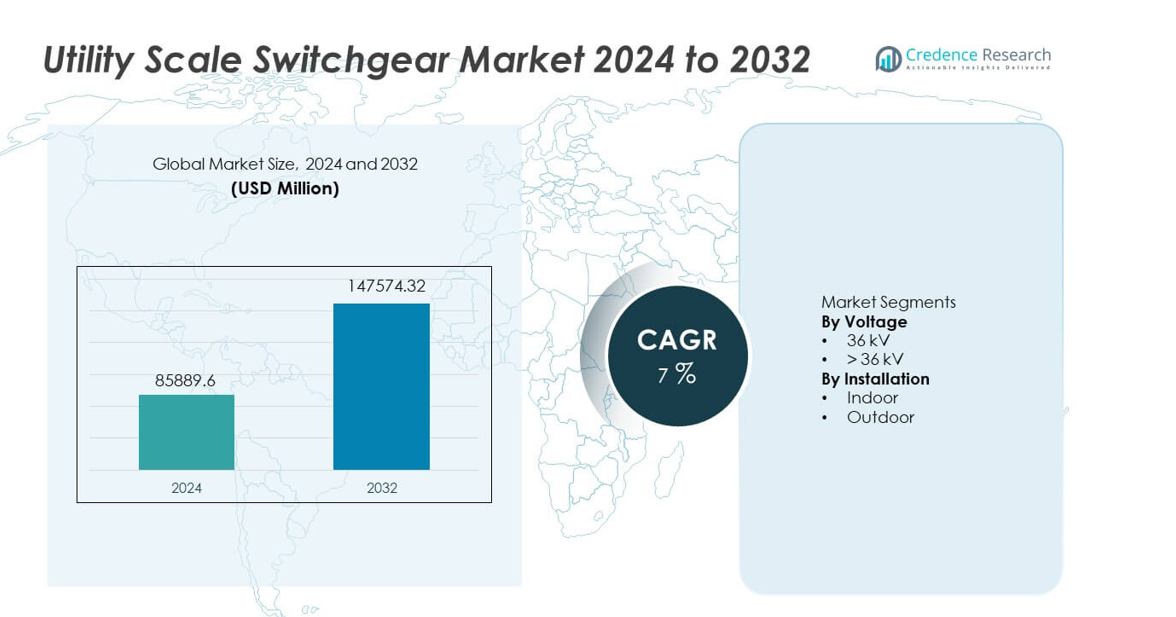

Markedet for Utility Scale Switchgear blev vurderet til USD 85.889,6 millioner i 2024 og forventes at nå USD 147.574,32 millioner i 2032, med en CAGR på 7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale Switchgear Markedsstørrelse 2024 |

USD 85.889,6 millioner |

| Utility Scale Switchgear Marked, CAGR |

7% |

| Utility Scale Switchgear Markedsstørrelse 2032 |

USD 147.574,32 millioner |

Markedet for Utility Scale Switchgear har stærk deltagelse fra ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries og E + I Engineering. Disse virksomheder fokuserer på højspændingsløsninger, støtte til netmodernisering og store forsyningstransmissionsprojekter. Deres konkurrenceevne ligger i produktionsskala, EPC-kapaciteter og overholdelse af globale netstandarder. Asien og Stillehavsområdet fører markedet med en markedsandel på 35%, understøttet af hurtig transmissionsekspansion, stigende efterspørgsel efter elektricitet og store projekter for integration af vedvarende energi. Stærke offentlige investeringer i elinfrastruktur og kontinuerlig udvikling af transformerstationer styrker den regionale dominans og opretholder langsigtet markedsvækst.

Markedsindsigt

- Markedet for Utility Scale Switchgear blev vurderet til USD 85.889,6 millioner i 2024 og forventes at nå USD 147.574,32 millioner i 2032, med en vækst på en CAGR på 7% i prognoseperioden.

- Markedsvæksten drives af transmissionsekspansion, netmodernisering og stigende integration af vedvarende energi, der øger efterspørgslen efter højspændingsbeskyttelses- og kontroludstyr.

- Over 36 kV switchgear fører med en segmentandel på 61%, mens udendørs installationer har en andel på 57% på grund af store transmissionsprojekter og barske driftsforhold.

- Konkurrenceaktivitet fokuserer på høj fejlmodstand, digital-klar switchgear og miljøvenlige isoleringsteknologier, understøttet af stærke EPC-kapaciteter.

- Asien og Stillehavsområdet dominerer med en markedsandel på 35%, efterfulgt af Nordamerika med 32% og Europa med 24%, mens Latinamerika med 6% og Mellemøsten & Afrika med 3% viser stabil vækst gennem målrettede netopgraderinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Spænding:

Spændingssegmentet inkluderer kategorierne 36 kV og over 36 kV, hvor over 36 kV dominerer med en markedsandel på 61%. Forsyningsselskaber prioriterer højspændingskoblingsudstyr for at understøtte bulkstrømstransmission og netstabilitet. Udvidelse af transmissionsnetværk og evakuering af vedvarende energi driver en stærk efterspørgsel efter højere spændingsklassificeringer. Disse systemer håndterer højere kortslutningsstrømme og sikrer pålidelig drift under tunge belastninger. Vækst i grænseoverskridende forbindelser og ultra-højspændingsprojekter styrker yderligere adoptionen. Forsyningsselskaber foretrækker også højere spændingskoblingsudstyr for reducerede transmissions tab og forbedret effektivitet. Løbende netudvidelsesprogrammer fortsætter med at styrke dominansen af segmentet over 36 kV.

- For eksempel leverer Hitachi Energy gasisoleret koblingsudstyr klassificeret op til 550 kV med kortslutningsmodstandsevne på 63 kA i 3 sekunder, der understøtter langdistancetransmissionskorridorer.

Efter Installation:

Installationssegmentet dækker indendørs og udendørs koblingsudstyr, hvor udendørs installationer har en førende markedsandel på 57%. Forsyningsskala substations foretrækker udendørs koblingsudstyr på grund af egnethed til højspændingsapplikationer og storskala implementeringer. Udendørs systemer understøtter transmissionssubstations og integration af vedvarende energi projekter. Robuste designs modstår barske vejr- og miljøforhold. Forsyningsselskaber drager også fordel af lettere skalerbarhed og færre pladsbegrænsninger med udendørs installationer. Udvidelse af transmissionskorridorer og grønne substations driver efterspørgslen. Reducerede bygningskrav og omkostningseffektivitet understøtter yderligere adoptionen. Udendørs koblingsudstyr forbliver det foretrukne valg til forsyningsskala energiinfrastrukturprojekter.

- For eksempel leverer ABB udendørs luftisoleret koblingsudstyr designet til spændingsniveauer op til 800 kV, der fungerer pålideligt i omgivelsestemperaturer fra –40°C til +55°C.

Vigtig Vækstdriver

Udvidelse af Transmissions- og Distributionsinfrastruktur

Forsyningsselskaber fortsætter med at investere i storskala udvidelse af transmission og distribution for at imødekomme den stigende efterspørgsel efter elektricitet. Forsyningsskala koblingsudstyr spiller en kritisk rolle i at håndtere højspændingsstrømstrømme og sikre netstabilitet. Hurtig urbanisering og industriel vækst øger behovet for nye substations og netværksopgraderinger. Regeringer støtter netudvidelse gennem nationale elektrificerings- og infrastrukturprogrammer. Integration af vedvarende energi kræver også ekstra koblingsudstyrskapacitet. Forsyningsselskaber prioriterer pålideligt og højtydende udstyr for at reducere risikoen for strømafbrydelser. Disse infrastrukturinvesteringer forbliver en primær driver for vedvarende vækst på markedet for forsyningsskala koblingsudstyr.

- For eksempel implementerer Siemens Energy luftisoleret og gasisoleret koblingsudstyr klassificeret op til 420 kV med kortslutningsmodstandsevne på 63 kA, der understøtter nye transmissionssubstations og netforstærkningsprojekter.

Integration af Vedvarende Energi og Netforbindelser

Integration af vedvarende energi øger efterspørgslen efter avanceret koblingsudstyr på tværs af forsyningsnetværk. Vind- og solprojekter kræver højspændingskoblingsudstyr til netforbindelse og strømevakuering. Intermitterende generation lægger større pres på netaktiver. Koblingsudstyr sikrer sikker isolation, beskyttelse og kontrol under skiftende belastninger. Grænseoverskridende og interregionale strøminterkonnektioner driver yderligere implementeringen. Forsyningsselskaber anvender højere spændingsklassificeringer for at understøtte langdistancetransmission. Efterhånden som kapaciteten for vedvarende energi fortsætter med at udvide, forbliver efterspørgslen efter koblingsudstyr stærk på tværs af både transmissions- og distributionssubstations.

- For eksempel leverer GE Vernova gasisoleret koblingsudstyr designet til fornybare evakueringsstationer, der understøtter spændingsniveauer op til 550 kV og kontinuerlige strømklassifikationer på 5.000 A til store sol- og vindintegrationsknudepunkter.

Netmodernisering og udskiftning af aldrende aktiver

Aldrende netinfrastruktur driver udskiftning af forældet koblingsudstyr på tværs af forsyningsnetværk. Mange installerede systemer overskrider deres operationelle levetid og står over for højere fejlrater. Forsyningsselskaber investerer i moderne koblingsudstyr for at forbedre pålidelighed og sikkerhed. Avancerede designs understøtter højere fejlrater og forbedret isolering. Digital overvågningskompatibilitet forbedrer yderligere aktivets ydeevne. Moderniseringsprogrammer fokuserer også på at reducere vedligeholdelse og nedetid. Disse udskiftningscyklusser skaber kontinuerlig efterspørgsel efter koblingsudstyr i forsyningsskala på tværs af udviklede og nye markeder.

Nøgletrend & Mulighed

Adoption af gasisolerede og kompakte koblingsdesigns

Forsyningsselskaber adopterer i stigende grad gasisoleret og kompakt koblingsudstyr for at optimere stationens fodaftryk. Disse designs understøtter højspændingsapplikationer i pladskrævende miljøer. Kompakte systemer tilbyder højere pålidelighed og lavere vedligeholdelsesbehov. Byens stationer og offshore fornybare projekter driver adoptionen. Forbedret isoleringsydelse øger driftssikkerheden. Leverandører, der tilbyder kompakte løsninger, opnår en konkurrencefordel. Vækst i byens strømforsyningsinfrastruktur skaber langsigtede muligheder for avancerede koblingsteknologier.

- For eksempel leverer ABB gasisoleret koblingsudstyr klassificeret op til 800 kV med en kortslutningsmodstandskapacitet på 63 kA i 3 sekunder, hvilket muliggør kompakte transmissionsstationer i tætte byzoner.

Integration af digital overvågning og smart koblingsudstyr

Smart koblingsudstyr med indbyggede sensorer vinder indpas på tværs af forsyningsnetværk. Digital overvågning muliggør realtidsvurdering af tilstand og prædiktiv vedligeholdelse. Forsyningsselskaber reducerer risikoen for afbrydelser gennem tidlig fejldetektion. Integration med digitale stationer forbedrer driftseffektiviteten. Datadrevne indsigter understøtter strategier for optimering af aktiver. Leverandører, der investerer i intelligente koblingsløsninger, fanger nye vækstmuligheder. Digital transformation styrker den langsigtede efterspørgsel på markedet for koblingsudstyr i forsyningsskala.

- For eksempel udstyrer Eaton højspændingskoblingsudstyr med digitale sensorer, der er i stand til at overvåge temperatur, fugtighed og delvis udladning, og registrerer op til 10.000 operationelle begivenheder for detaljeret aktivediagnostik.

Nøgleudfordring

Høje kapitalomkostninger og lange indkøbsprocesser

Koblingsudstyr i forsyningsskala involverer høje kapitalinvesteringer. Produktion, installation og idriftsættelse øger projektomkostningerne. Lange indkøbs- og godkendelsesprocesser forsinker implementeringen. Budgetbegrænsninger påvirker forsyningsselskabernes beslutninger om udgifter. Tilpasningskrav øger yderligere leveringstiderne. Disse faktorer bremser adoptionen, især i omkostningsfølsomme regioner. Leverandører skal balancere omkostningseffektivitet med ydeevne for at imødegå denne udfordring.

Miljø- og regulatorisk overholdelsestryk

Miljøregler påvirker design og materialevalg af koblingsudstyr. Begrænsninger på isoleringsgasser øger kompleksiteten af overholdelse. Forsyningsselskaber står over for udfordringer i overgangen til alternative teknologier. Regulatoriske godkendelser forlænger projektets tidslinjer. Overholdelsesomkostninger påvirker den samlede projektøkonomi. Leverandører skal investere i bæredygtige og overholdelsesvenlige løsninger. At opfylde regulatoriske standarder forbliver en nøgleudfordring på markedet for koblingsudstyr i forsyningsskala.

Regional analyse

Nordamerika

Nordamerika har en markedsandel på 32% i markedet for Utility Scale Switchgear, understøttet af stærke transmissionsopgraderinger og krav til netværkets pålidelighed. Forsyningsselskaber investerer i højspændingsudstyr for at erstatte aldrende aktiver og understøtte integration af vedvarende energi. Udvidelse af transmissionskorridorer på tværs af stater øger efterspørgslen efter udendørs systemer og systemer over 36 kV. Digitale transformerstationer og initiativer til smart grid styrker yderligere adoptionen. Forsyningsselskaber prioriterer også sikkerhed, fejltolerance og overholdelse af strenge standarder. Stærk kapitaludgiftskapacitet og langsigtede infrastrukturprogrammer fortsætter med at opretholde en stabil efterspørgsel på tværs af projekter i stor skala i regionen.

Europa

Europa tegner sig for en markedsandel på 24%, drevet af mål for vedvarende energi og grænseoverskridende forbindelser. Forsyningsselskaber anvender avanceret switchgear til at håndtere variable strømflows fra vind- og solenergikilder. Udskiftning af ældre infrastruktur understøtter en konstant efterspørgsel på tværs af transmissionsnetværk. Kompakt og gasisoleret switchgear vinder indpas i bymæssige transformerstationer. Regulatorisk fokus på netværkseffektivitet og driftsmæssig sikkerhed fremskynder moderniseringsindsatsen. Investering i offshore vindtransmission understøtter yderligere adoptionen af højspændingsudstyr. Disse faktorer positionerer Europa som et stabilt og teknologidrevet regionalt marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører med en markedsandel på 35%, understøttet af hurtig netværksudvidelse og stigende efterspørgsel efter elektricitet. Storskala transmissionsprojekter driver en stærk efterspørgsel efter højspændings- og udendørs switchgear. Lande som Kina og Indien investerer kraftigt i nye transformerstationer for at understøtte urbanisering og industriel vækst. Integration af vedvarende energi øger kravene til switchgear ved netværksforbindelsespunkter. Reformer i elforsyningssektoren, støttet af regeringen, fremskynder infrastrukturudviklingen. Høje projektvolumener og kontinuerlig netværksudvidelse gør Asien og Stillehavsområdet til den største regionale bidragsyder til markedsvækst.

Latinamerika

Latinamerika repræsenterer en markedsandel på 6%, drevet af gradvise opgraderinger af eltransmissionsinfrastruktur. Forsyningsselskaber fokuserer på at forbedre netværkets pålidelighed og reducere tekniske tab. Udvidelse af projekter inden for vedvarende energi øger efterspørgslen efter switchgear i stor skala. Budgetbegrænsninger bremser storskala implementering, men målrettede investeringer understøtter stabil fremgang. Forstærkningsprogrammer for transmission i nøglelande opretholder efterspørgslen. International finansiering og offentligt-private partnerskaber hjælper også med infrastrukturudviklingen. Regionen viser en konsekvent adoption af switchgear på tværs af nye og renoverede transformerstationer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en markedsandel på 3%, understøttet af netværksudvidelse og energidiversificeringsinitiativer. Forsyningsselskaber investerer i switchgear for at understøtte højspændingsnetværk og vedvarende energiprojekter. Barske driftsforhold øger efterspørgslen efter robuste udendørs systemer. Udvikling af elinfrastruktur forbliver en national prioritet i flere lande. Adoptionen skrider støt frem gennem store transmissions- og forbindelsesprojekter. Langsigtede elektrificerings- og vedvarende mål fortsætter med at understøtte gradvis markedsvækst i regionen.

Markedssegmenteringer:

Efter spænding

Efter installation

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen fremhæver ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries og E + I Engineering som store deltagere på markedet for forsyningsskala koblingsudstyr. Disse virksomheder konkurrerer gennem brede porteføljer af højspændingskoblingsudstyr, stærk produktionsskala og dybe relationer til forsyningsselskaber. Markedsledere lægger vægt på pålidelighed, høj fejltolerance og overholdelse af regionale netstandarder. Leverandører investerer i avancerede isoleringsteknologier, digital overvågningsintegration og miljøvenlige design for at styrke differentieringen. EPC-partnerskaber og langsigtede forsyningskontrakter understøtter projektsejre i store transmissionsprogrammer. Konkurrencen forbliver intens, da aktørerne balancerer omkostningseffektivitet med ydeevne og lovgivningsmæssig overholdelse. Kontinuerlig produktinnovation, forsyningskæderesiliens og evnen til at levere nøglefærdige løsninger definerer konkurrencefordelen på markedet for forsyningsskala koblingsudstyr.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- General Electric

- Eaton

- Hitachi

- Fuji Electric

- ABB

- HD Hyundai Electric

- CG Power and Industrial Solutions

- Hyosung Heavy Industries

- Bharat Heavy Electricals

- E + I Engineering

Seneste Udviklinger

- I september 2025, under Climate Week NYC, præsenterede Schneider Electric en udvidelse af sine bæredygtighedsinitiativer med fokus på at accelerere Scope 3 (forsyningskæde) dekarbonisering.

- I august 2025 fokuserede Siemens på at skalere sit Siemens Xcelerator-økosystem, med bemærkelsesværdige adoptioner som Indiens Skyroot Aerospace, der udnyttede platformen til at optimere softwarelivscyklusser.

- I august 2024 vandt General Electrics GE Vernova RTE’s 245 kV SF₆-fri GIS-pilot.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Spænding, Installation og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Forsyningsselskaber vil udvide installationer af koblingsudstyr for at støtte store transmissions- og distributionsprojekter.

- Efterspørgslen efter højspændingskoblingsudstyr vil stige med integrationen af vedvarende energi.

- Moderniseringsprogrammer for elnettet vil drive udskiftning af aldrende koblingsudstyr.

- Adoptionen af udendørs koblingsudstyr vil forblive stærk på forsyningsstationer.

- Digitale og smarte koblingsløsninger vil opnå bredere accept blandt forsyningsselskaber.

- Miljømæssigt kompatible isoleringsteknologier vil se højere adoption.

- Forsyningsselskaber vil prioritere udstyr med højere fejltolerancemuligheder.

- Langsigtede EPC-kontrakter vil forme leverandørvalgstrategier.

- Vækstmarkeder vil øge investeringerne i transmissionsinfrastruktur.

- Pålidelighed og driftsikkerhed vil forblive centrale indkøbsprioriteter.