Markedsoversigt

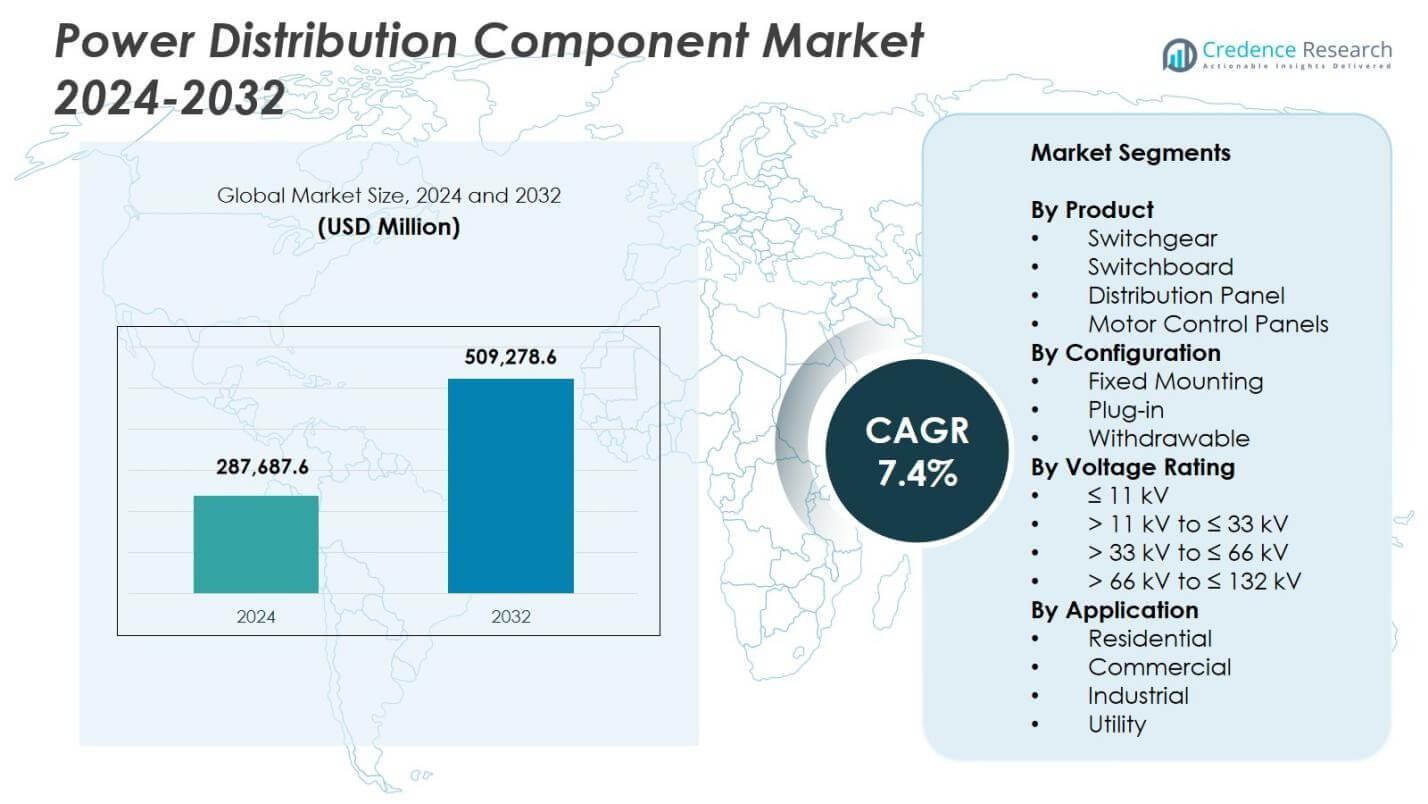

Markedet for strømfordelingskomponenter blev vurderet til USD 287.687,6 millioner i 2024 og forventes at nå USD 509.278,6 millioner i 2032, med en CAGR på 7,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for strømfordelingskomponenter 2024 |

USD 287.687,6 millioner |

| Marked for strømfordelingskomponenter, CAGR |

7,4% |

| Markedets størrelse for strømfordelingskomponenter 2032 |

USD 509.278,6 millioner |

Markedet for strømfordelingskomponenter omfatter førende aktører som ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical og Lucy Group, der alle fremmer teknologiske porteføljer for at imødekomme den stigende efterspørgsel efter effektiv distributionsinfrastruktur. Disse virksomheder fokuserer på intelligent koblingsudstyr, modulære distributionspaneler og IoT-aktiverede overvågningssystemer for at støtte netmodernisering, integration af vedvarende energi og industriel ekspansion. Regionalt fører Asien-Stillehavsområdet markedet med en andel på 34,7% i 2024, drevet af storskala elektrificering og infrastrukturvækst, efterfulgt af Nordamerika med en andel på 32,8% og Europa med 28,4%, hvilket afspejler stærk modernisering og reguleringsdrevne opgraderinger på tværs af deres netværk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strømfordelingskomponenter blev vurderet til USD 287.687,6 millioner i 2024 og vil nå USD 509.278,6 millioner i 2032 med en CAGR på 4%.

- Switchgear ledede markedet med en andel på 6%, understøttet af stigende netmodernisering, industriel elektrificering og integration af vedvarende energi på tværs af større økonomier.

- Smarte og IoT-aktiverede fordelingskomponenter fortsatte med at vinde indpas, da forsyningsselskaber prioriterer automatisering, forudsigende vedligeholdelse og forbedret operationel synlighed.

- Nøglespillere som ABB, Eaton, General Electric, Hitachi Energy og Hyundai Electric udvidede porteføljer gennem smarte systemer, modulære designs og digitale overvågningsteknologier.

- Asien-Stillehavsregionen dominerede med en andel på 7%, efterfulgt af Nordamerika med 32,8% og Europa med 28,4%, drevet af stærke infrastrukturforbedringer, mens Latinamerika og Mellemøsten & Afrika viste stigende efterspørgsel på grund af elektrificering og netudvidelse.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for strømfordelingskomponenter efter produkt domineres af switchgear, som står for 41,6% andel i 2024, drevet af stigende netmoderniseringsprojekter, øget integration af vedvarende energi og udvidet industriel elektrificering. Tavler har en stærk sekundær position på grund af deres anvendelse i kommercielle og forsyningsstationer, mens fordelingspaneler og motorstyringspaneler vinder indpas i fremstilling, olie & gas og infrastrukturforbedringer. Efterspørgslen efter høj-pålidelighedsbeskyttelsessystemer, forbedret operationel sikkerhed og avancerede overvågningsfunktioner fortsætter med at drive væksten og positionerer switchgear som det foretrukne valg for effektive og sikre strømfordelingsnetværk.

- For eksempel reducerer Eatons Arcflash Reduction Maintenance System fejlrydningstiden til så lavt som 16 millisekunder, hvilket forbedrer arbejdstagersikkerheden.

Efter konfiguration

Konfigurationssegmentet ledes af fast montering, der holder 48,3% andel i 2024, understøttet af dens udbredte anvendelse i forsyningsselskaber, kommercielle etablissementer og tunge industrifaciliteter. Dens fordele inkluderer omkostningseffektivitet, forenklet installation og minimale vedligeholdelseskrav, som styrker dens efterspørgsel i storskala fordelingssystemer. Plug-in og udtrækkelige konfigurationer viser stigende anvendelse i miljøer, der kræver hurtig vedligeholdelse og forbedret operationel fleksibilitet. Markedets vækst drives af behovet for forbedret systempålidelighed, reduceret nedetid og stigende implementering af modulære elektriske fordelingsarkitekturer på tværs af smarte net og automatiserede industrielle applikationer.

- For eksempel bruger ABB’s MNS koblingsudstyr udtrækkelige moduler, tilgængelige i kapaciteter op til og over 630 A, hvilket muliggør udskiftning af udstyr på mindre end et minut og reducerer driftsnedetid betydeligt.

Efter spændingsklassificering

Inden for spændingsklassificeringssegmentet fremstod ≤ 11 kV som den førende kategori med 37,4% andel i 2024, drevet af betydelig efterspørgsel på tværs af kommercielle bygninger, bolig-infrastruktur, små industrier og forsyningsdistributionsnetværk. Dette område foretrækkes til sekundære distributionsapplikationer, hvor sikkerhed, omkostningseffektivitet og kompakte designs er kritiske. Højere spændingsklasser—inklusive >11 kV til ≤33 kV, >33 kV til ≤66 kV, og >66 kV til ≤132 kV—oplever stigende anvendelse i transmissionsforstærkning, vedvarende energievakuering og store industrielle enheder. Væksten understøttes af stigende elektrificering, udvidelse af distributionsstationer og initiativer til digitalisering af nettet.

Vigtige vækstdrivere

Stigende netmodernisering og infrastrukturudvidelse

Netmoderniseringsinitiativer forbliver en vigtig drivkraft for markedet for strømfordelingskomponenter, da forsyningsselskaber investerer i opgradering af aldrende infrastruktur og forbedring af netværkets pålidelighed. Regeringer og private operatører fremskynder forstærkning af transmissions- og distributionsnetværk for at støtte stigende efterspørgsel efter elektricitet, integration af vedvarende energi og byudvidelse. Disse initiativer øger anvendelsen af koblingsudstyr, distributionspaneler og motorstyringssystemer. Digitale transformerstationer, automatiseret beskyttelsesudstyr og avancerede overvågningsløsninger fremmer yderligere markedsadoption, hvilket styrker efterspørgslen efter højeffektive og intelligente strømfordelingskomponenter.

- For eksempel implementeres Schneider Electrics GM AirSeT mellemspændings primær koblingsudstyr af den tyske DSO EAM Netz som en SF₆-fri, ren-luft isoleret løsning med integrerede IoT-sensorer og EcoStruxure-baseret digital overvågning, der muliggør realtidsindsigt i sundhedstilstand og understøtter tilstandsbaseret vedligeholdelse for distributionsnetværk.

Hurtig industrialisering og vækst i fremstillingssektoren

Accelereret industrialisering på tværs af nye økonomier driver stærk efterspørgsel efter strømfordelingskomponenter, da produktionsanlæg, petrokemiske enheder, metalbearbejdningsfaciliteter og logistikcentre udvider deres elektriske infrastruktur. Industrier kræver pålidelige, højkapacitetskomponenter for at sikre uafbrudt drift, sikkerhedsoverholdelse og energieffektivitet. Motorstyringspaneler og mellemspændings koblingsudstyr vinder indpas, da virksomheder opgraderer produktionsfaciliteter og implementerer automatisering. Tendensen mod Industri 4.0 driver integrationen af smarte kontrolsystemer og realtidsdiagnostik, hvilket øger behovet for avancerede distributionsarkitekturer, der understøtter højtydende industrielle operationer.

- For eksempel bruges Siemens’ SIMOVAC og SIMOVAC-AR mellemspændingsmotorstyringer, der er vurderet fra 2,3 kV til 6,9 kV med kortvarige modstandsstrømme op til 63 kA, sammen med mellemspændingskoblingsudstyr til at levere højkapacitetsdrev i energiproduktion og procesindustrier, hvilket sikrer pålidelig motorstart og beskyttelse i krævende applikationer.

Øget Udrulning af Vedvarende Energi og Elektrificering

Den voksende overgang mod ren energi og elektrificering driver behovet for moderne distributionssystemer, der kan håndtere varierende energistrømme fra vedvarende kilder. Sol- og vindprojekter kræver robust koblingsudstyr, beskyttelsesenheder og højspændingskomponenter for sikker og effektiv energievakuering. Elektrificering af transport, opvarmning og landdistriktsinfrastruktur øger belastningen på distributionsnetværkene, hvilket fremskynder investeringer i nye transformerstationer og distributionspaneler. Presset for netstabilitet, spændingsregulering og automatiseret energistyring styrker efterspørgslen efter innovative komponenter til energidistribution designet til decentraliserede og vedvarende energitunge systemer.

Vigtige Tendenser & Muligheder

Adoption af Smarte og IoT-aktiverede Energidistributionssystemer

En stor tendens, der omformer markedet, er den hurtige adoption af smarte, IoT-aktiverede energidistributionskomponenter, der tilbyder realtidsmonitorering, prædiktivt vedligehold og avanceret analyse. Forsyningsselskaber og industrier integrerer forbundne koblingsudstyr og distributionspaneler for at forbedre operationel effektivitet og reducere nedetid. Disse systemer muliggør automatiseret fejldetektion, belastningsoptimering og forbedrede sikkerhedsfunktioner. Efterhånden som digital transformation accelererer på tværs af energinetværk, opstår der muligheder for producenter, der tilbyder intelligente, sky-integrerede og kommunikationsaktiverede komponenter, der understøtter næste generations netstyring og energiautomatiseringsstrategier.

- For eksempel forbinder ABB’s ReliaGear smarte energidistributionsløsning lavspændingstavler og afbrydere til en cloud-computing platform, der overvåger, optimerer og styrer elektrisk distribution i realtid.

Udvidelse af Modulare og Kompakte Distributionsarkitekturer

Overgangen mod modulære, pladsbesparende og plug-and-play distributionssystemer præsenterer betydelige muligheder for markedsspillere. Kompakt koblingsudstyr, modulære distributionspaneler og udtrækkelige designs vinder frem i byinfrastruktur, kommercielle bygninger og datacentre, hvor pladsbegrænsninger og hurtig installation er prioriteter. Disse konfigurationer understøtter nem vedligeholdelse, skalerbarhed og reduceret nedetid, hvilket gør dem attraktive for moderne elektriske netværk. Producenter, der innoverer i lysbue-resistente designs, hybride isolationssystemer og præfabrikerede modulære enheder, kan drage fordel af den stigende efterspørgsel efter fleksible og højtydende distributionsløsninger.

- For eksempel kombinerer ABB’s MNS-Up lavspændings-tavle-UPS-system modulære tavler med integreret UPS i en enkelt plug-and-play-enhed, hvilket gør det muligt for datacentre at udvide strømkapaciteten uden større omkabling, samtidig med at oppetid og pladsudnyttelse forbedres i præfabrikerede og edge-faciliteter.

Vigtige Udfordringer

Høje Installations- og Opgraderingsomkostninger

På trods af stigende efterspørgsel forbliver høje installations- og opgraderingsomkostninger en betydelig udfordring for forsyningsselskaber og industrier, der adopterer avancerede strømdistributionskomponenter. Moderne tavler, digitale kontrolsystemer og smarte overvågningsenheder kræver betydelige kapitalinvesteringer, hvilket kan forsinke adoptionen i budgetbegrænsede regioner. Eftermontering af aldrende infrastruktur øger yderligere omkostningerne på grund af kompatibilitetsproblemer, strukturelle ændringer og nedetid under udskiftning. Disse økonomiske barrierer påvirker især små industrier og forsyningsselskaber, hvilket begrænser storskala implementering af teknologisk avancerede distributionsarkitekturer.

Forstyrrelser i Forsyningskæden og Volatilitet i Råmaterialer

Prisudsving i essentielle materialer som kobber, aluminium og stål udgør en vedvarende udfordring for komponentproducenter. Forstyrrelser i forsyningskæden, geopolitiske spændinger og logistikforsinkelser påvirker produktionscyklusser og øger driftsomkostningerne. Forlængede leveringstider for halvledere og elektroniske komponenter hæmmer yderligere leveringen af avancerede tavler og overvågningssystemer. Disse usikkerheder reducerer rentabiliteten for producenter og komplicerer langsigtet projektplanlægning for forsyningsselskaber og industrielle brugere, hvilket bremser tempoet for nye infrastrukturimplementeringer og moderniseringsaktiviteter.

Regional Analyse

Nordamerika

Nordamerika havde en 32,8% andel af markedet for strømdistributionskomponenter i 2024, drevet af stærke investeringer i netmodernisering, integration af vedvarende energi og udskiftning af aldrende transmissions- og distributionsnetværk. USA fører den regionale efterspørgsel på grund af storskala opgraderinger af forsyningsselskaber, udvidelse af datacentre og stigende elektrificering af transport. Canada bidrager med stabil infrastrukturforstærkning og installationer af vedvarende projekter. Regionens fokus på smarte net, digitale transformerstationer og avancerede beskyttelsessystemer fremskynder adoptionen af højeffektive tavler og distributionspaneler. Stærk regulatorisk støtte og pålidelighedsfokuserede standarder fremmer yderligere markedsvækst på tværs af forsyningsselskaber og industrielle sektorer.

Europa

Europa tegnede sig for en 28,4% andel i 2024, understøttet af strenge energieffektivitetsreguleringer, udvidelse af vedvarende energi og udbredt implementering af digitale netværksteknologier. Lande som Tyskland, Storbritannien og Frankrig leder adoptionen på grund af modernisering af distributionsnetværk og integration af højspændingskomponenter til vind- og solenergi. Regionens fokus på lavkarboninfrastruktur driver efterspørgslen efter intelligente tavler, modulære distributionssystemer og automatiseringsaktiverede kontrolpaneler. Løbende grænseoverskridende netforbindelser og investeringer i EV-ladeinfrastruktur styrker markedsindtrængningen, mens aldrende elektriske aktiver i Vesteuropa og Centraleuropa fortsat skaber betydelig udskiftningsbehov.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale landskab med 34,7% andel i 2024, drevet af hurtig industrialisering, storstilet byudvikling og massiv udvidelse af el-infrastruktur i Kina, Indien og Sydøstasien. Voksende elforbrug og behovet for stabile distributionsnetværk driver betydelig optagelse af mellemspændingsudstyr, distributionspaneler og motorstyringssystemer. Regeringsledede elektrificeringsprogrammer og tilføjelser af vedvarende energi intensiverer efterspørgslen efter moderne netkomponenter. Regionen oplever også stigende anvendelse af smarte distributionsteknologier, da forsyningsselskaber overgår til digital overvågning og automatisering. Stærk produktionsoutput og konkurrencedygtige produktionskapaciteter positionerer yderligere Asien-Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika opnåede 2,6% andel i 2024, med vækst understøttet af igangværende elektrificeringsprojekter, udvikling af vedvarende energi og modernisering af distributionsinfrastruktur. Brasilien og Mexico forbliver primære indtægtsbidragydere på grund af industriel ekspansion, infrastrukturforbedringer og stigende implementering af mellemspændingskomponenter. Regionen oplever stigende efterspørgsel efter holdbart koblingsudstyr og distributionspaneler for at understøtte netstabilitet og udvidelse af kommerciel konstruktion. Dog begrænser budgetbegrænsninger og langsommere reguleringsreformer moderniseringens tempo. På trods af udfordringer fortsætter det voksende fokus på ren energi og netværksrobusthed med at skabe muligheder for avancerede løsninger til eldistribution.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 1,5% andel i 2024, drevet af forsyningsinvesteringer i transmissions- og distributionsudvidelse, industriel diversificering og elektrificering af fjerntliggende områder. Golfstaterne driver efterspørgslen gennem storstilede infrastruktur- og kommercielle projekter, der kræver moderne koblingsudstyr og kontrolsystemer. Afrikas behov for pålidelig adgang til elektricitet og netudvidelse accelererer optagelsen af lav- og mellemspændingsdistributionskomponenter. Initiativer inden for vedvarende energi, især inden for solenergi, øger implementeringen af avancerede beskyttelses- og koblingsenheder. På trods af økonomiske og forsyningskædebegrænsninger tilbyder regionen langsigtet vækstpotentiale gennem kontinuerlig udvikling af el-sektoren og moderniseringsprogrammer.

Markedssegmenteringer:

Efter Produkt

- Koblingsudstyr

- Koblingstavle

- Distributionspanel

- Motorstyringspaneler

Efter Konfiguration

- Fast Montering

- Plug-in

- Udtagningsbar

Efter Spændingsklassificering

- ≤ 11 kV

- > 11 kV til ≤ 33 kV

- > 33 kV til ≤ 66 kV

- > 66 kV til ≤ 132 kV

Efter Anvendelse

- Bolig

- Kommerciel

- Industriel

- Forsyning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for strømfordelingskomponenter omfatter store aktører som ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical og Lucy Group, der hver især styrker deres position gennem teknologiske fremskridt og porteføljeudvidelser. Markedsdeltagere fokuserer på at udvikle intelligent koblingsudstyr, modulære fordelingspaneler og IoT-aktiverede overvågningssystemer for at imødekomme den stigende efterspørgsel efter netmodernisering og driftsmæssig pålidelighed. Strategiske initiativer, herunder produktlanceringer, udvidelse af produktionskapacitet og partnerskaber med forsyningsselskaber og industrielle operatører, driver dybere markedsindtrængning. Virksomheder investerer i stigende grad i digitale transformerstationer, prædiktiv vedligeholdelsesteknologi og energieffektive designs for at tilpasse sig udviklende regulerings- og bæredygtighedskrav. Efterhånden som konkurrencen intensiveres, differentierer globale og regionale producenter sig gennem innovation, skræddersyede løsninger og forbedret eftersalgsservice, hvilket former et dynamisk og teknologidrevet markedsmiljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I august 2025 annoncerede Hubbell opkøbet af DMC Power for 825 millioner USD for at styrke sin portefølje af højspændingselektriske komponenter.

- I oktober 2025 godkendte CG Power & Industrial Solutions (en del af Murugappa Group) en investering på 748 crore ₹ til en ny greenfield-koblingsudstyrsfabrik i det vestlige Indien, med det formål at øge deres produktion af mellem- og højspændingskoblingsudstyr.

- I oktober 2024 opkøbte PGC Vizimax, Inc., en virksomhed specialiseret i løsninger til måling, kontrol og kobling af høj- og mellemspændingselektriske systemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Konfiguration, Spændingsklassificering, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da forsyningsselskaber fremskynder netmodernisering og digitale transformationsinitiativer.

- Adoptionen af smarte, IoT-aktiverede distributionskomponenter vil stige, da operatører prioriterer realtidsmonitorering og prædiktiv vedligeholdelse.

- Efterspørgslen efter mellemspændingskoblingsudstyr vil stige med udvidet integration af vedvarende energi og distribueret elproduktion.

- Industriel automatisering og udvidelse af produktionen vil drive højere implementering af avancerede motorstyringspaneler og distributionspaneler.

- Modulære, kompakte og udtrækkelige systemer vil vinde indpas på grund af lettere installation, skalerbarhed og reduceret nedetid.

- Investeringer i digitale transformerstationer og automatiserede beskyttelsessystemer vil intensiveres på tværs af fremvoksende og udviklede økonomier.

- Elektrificering af transport, infrastruktur og landdistrikter vil øge forbruget af lav- og mellemspændingsdistributionskomponenter.

- Producenter vil i stigende grad adoptere energieffektive designs og bæredygtige materialer for at opfylde lovgivningsmæssige og ESG-krav.

- Stigende udvikling af datacentre vil øge efterspørgslen efter høj-pålidelighedskoblingsudstyr og kontinuerlige strømhåndteringsløsninger.

- Globale aktører vil udvide gennem strategiske partnerskaber, kapacitetsopgraderinger og teknologifokuserede produktinnovationer.