Markedsoversigt

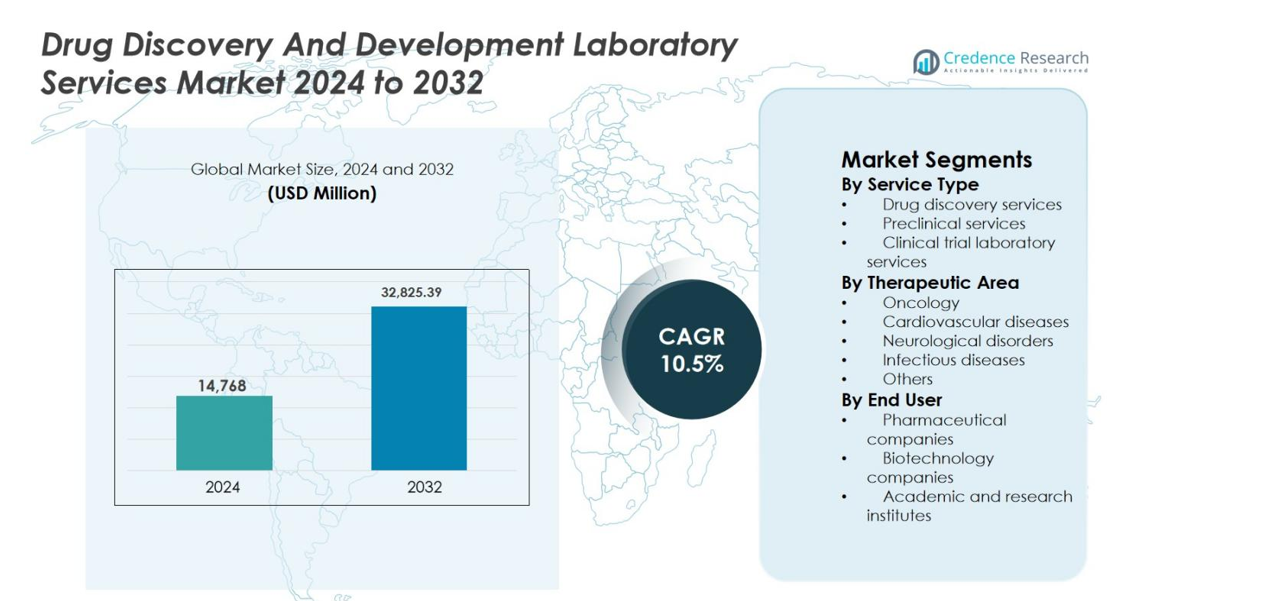

Markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling blev vurderet til USD 14.768 millioner i 2024 og forventes at nå USD 32.825,39 millioner i 2032, med en CAGR på 10,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for laboratorietjenester til lægemiddelopdagelse og -udvikling 2024 |

USD 14.768 millioner |

| Marked for laboratorietjenester til lægemiddelopdagelse og -udvikling, CAGR |

10,5% |

| Markedsstørrelse for laboratorietjenester til lægemiddelopdagelse og -udvikling 2032 |

USD 32.825,39 millioner |

Markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling ledes af etablerede globale aktører, der tilbyder omfattende opdagelses-, prækliniske og kliniske laboratoriefaciliteter. Virksomheder som Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG og Abbott Laboratories Inc. styrker deres positioner gennem teknologiinvesteringer, integrerede serviceudbud og langsigtede partnerskaber med farmaceutiske og bioteknologiske virksomheder. Regionalt dominerer Nordamerika markedet med en andel på 41,8%, understøttet af høje R&D-udgifter, stærke lægemiddelrørledninger og avanceret laboratorieinfrastruktur. Europa følger med en andel på 28,6%, drevet af robust klinisk forskningsaktivitet, mens Asien og Stillehavsområdet har en andel på 22,4%, der drager fordel af omkostningseffektive tjenester og stigende outsourcing af lægemiddeludviklingsaktiviteter.

Markedsindsigt

- Markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling blev vurderet til USD 14.768 millioner i 2024 og forventes at nå USD 32.825,39 millioner i 2032, med en vækst på en CAGR på 10,5% i prognoseperioden.

- Markedsvæksten drives af stigende outsourcing af R&D-aktiviteter, stigende globale lægemiddelrørledninger og stærk efterspørgsel efter specialiserede opdagelses-, prækliniske og kliniske laboratorietjenester for at reducere udviklingstid og omkostninger.

- En vigtig markedstendens er den stigende adoption af integrerede og end-to-end laboratorietjenestemodeller, sammen med stigende fokus på biomarkørforskning, præcisionsmedicin og avancerede analytiske teknologier.

- Markedet har aktiv deltagelse af store multinationale serviceudbydere og specialiserede aktører, der fokuserer på porteføljeudvidelse, udvikling af globalt laboratorienetværk og strategiske partnerskaber med farmaceutiske og bioteknologiske virksomheder.

- Nordamerika fører med en markedsandel på 41,8%, efterfulgt af Europa med 28,6% og Asien og Stillehavsområdet med 22,4%, mens lægemiddelopdagelsestjenester dominerer segmentlandskabet med en andel på 42,6% i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter servicetype

Efter servicetype ledes markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling af lægemiddelopdagelsestjenester, som tegnede sig for 42,6% markedsandel i 2024. Denne dominans er drevet af stigende outsourcing af målidentifikation, hit-to-lead screening og leadoptimeringsaktiviteter, da farmaceutiske og bioteknologiske virksomheder søger at reducere omkostninger og tidslinjer i den tidlige fase af F&U. Prækliniske tjenester har en betydelig andel på grund af stigende efterspørgsel efter toksikologi, farmakokinetik og sikkerhedsvurderingsstudier. Kliniske forsøgslaboratorietjenester fortsætter med at vokse støt, understøttet af komplekse forsøgsdesign, biomarkørbaserede studier og stigende globale kliniske forsøgsvolumener.

- For eksempel introducerede Charles River sin Fast-Track HTS-tilbud (lanceres i oktober 2024) for at give en hurtigere, fastprisrute gennem hitidentifikation for højkapacitetsscreeningsprogrammer.

Efter terapeutisk område

Efter terapeutisk område repræsenterer onkologi det dominerende segment på markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling, med en andel på 38,9% i 2024. Stærke onkologiske pipelines, høje F&U-udgifter og den hurtige ekspansion af præcisionsmedicin og biomarkør-drevet lægemiddeludvikling understøtter denne ledelse. Neurologiske og infektionssygdomssegmenter vinder momentum på grund af stigende prævalens, uopfyldte kliniske behov og offentlige-private finansieringsinitiativer. Kardiovaskulære sygdomme opretholder stabil efterspørgsel, understøttet af kronisk sygdomsbyrde og langsigtede kliniske forskningsprogrammer, mens andre terapeutiske områder bidrager gennem niche- og orphan drug-udviklingsaktiviteter.

- For eksempel udvidede Thermo Fisher Scientific i juni 2024 sine onkologi biomarkør- og CDx-laboratorietjenester, hvilket styrkede støtten til NGS-baseret patientstratificering i onkologiske kliniske forsøg.

Efter slutbruger

Efter slutbruger dominerede farmaceutiske virksomheder markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling med en markedsandel på 49,7% i 2024. Store farmaceutiske firmaer outsourcer i stigende grad laboratorietjenester for at optimere omkostninger, få adgang til avancerede teknologier og fremskynde tidslinjer for lægemiddeludvikling. Bioteknologiske virksomheder repræsenterer et hurtigt voksende segment, drevet af innovationsfokuserede pipelines og begrænset intern infrastruktur. Akademiske og forskningsinstitutter bidrager med en stabil andel gennem offentligt finansieret forskning, tidlig fase opdagelsesprogrammer og samarbejder med industrispillere, der understøtter translationel forskning og udvikling af nye terapeutiske midler på tværs af flere sygdomsområder.

Vigtige vækstdrivere

Stigende outsourcing af F&U-aktiviteter

Markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling er stærkt drevet af den stigende outsourcing af forsknings- og udviklingsaktiviteter fra farmaceutiske og bioteknologiske virksomheder. Stigende omkostninger ved lægemiddeludvikling, længere tidslinjer og voksende regulatorisk kompleksitet opfordrer sponsorer til at stole på specialiserede laboratorietjenesteudbydere. Outsourcing giver adgang til avancerede teknologier, dygtig videnskabelig ekspertise og skalerbar infrastruktur uden tung kapitalinvestering. Især små og mellemstore bioteknologiske firmaer er afhængige af eksterne laboratorier til at støtte opdagelse, præklinisk og klinisk testning. Dette skift forbedrer F&U-effektiviteten, fremskynder udviklingstidslinjer og gør det muligt for sponsorer at fokusere på kerneinnovation og kommercialiseringsstrategier.

- For eksempel udvidede Catalent sine integrerede lægemiddelopdagelses- og udviklingstjenester ved at tilføje nye biologiske og celleterapi-laboratoriefaciliteter for at støtte sponsorer uden intern infrastruktur i de tidlige stadier.

Udvidelse af globale lægemiddelrørledninger

Den kontinuerlige udvidelse af globale lægemiddelrørledninger understøtter væksten i markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling betydeligt. Øgede investeringer i biologiske lægemidler, celle- og genterapier samt præcisionsmedicin driver efterspørgslen efter specialiserede laboratoriefaciliteter. Den stigende forekomst af kræft, kroniske sygdomme og sjældne lidelser accelererer yderligere væksten i rørledningerne. Laboratorietjenesteudbydere spiller en kritisk rolle i analytisk testning, biomarkørvalidering og generering af data, der overholder regulativerne. Efterhånden som sponsorer forfølger flere indikationer og komplekse forsøgsdesigns, stiger behovet for laboratorietjenester af høj kvalitet, hvilket styrker den vedvarende markedsefterspørgsel.

- For eksempel udvidede WuXi AppTec sine integrerede lægemiddelopdagelses- og bioanalytiske laboratorietjenester ved at tilføje avanceret biologisk karakterisering og DMPK-faciliteter for at støtte voksende onkologi- og sjældne sygdomsrørledninger.

Teknologiske fremskridt inden for laboratorietjenester

Teknologiske fremskridt er en vigtig vækstdriver i markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Fremskridt inden for automatisering, højkapacitetsscreening, kunstig intelligens og avanceret analyse forbedrer effektivitet, nøjagtighed og reproducerbarhed på tværs af lægemiddeludviklingsarbejdsgange. Digitale datastyringsplatforme understøtter realtidsmonitorering og hurtigere beslutningstagning. Disse teknologier reducerer eksperimentelle fejlrater og forbedrer kandidatudvælgelsen. Tjenesteudbydere, der investerer i avanceret instrumentering og digitale kapaciteter, styrker deres konkurrenceposition og tiltrækker langsigtede partnerskaber fra farmaceutiske og bioteknologiske sponsorer.

Vigtige tendenser og muligheder

Vækst i præcisionsmedicin og biomarkørforskning

Præcisionsmedicin er en fremtrædende tendens, der skaber nye muligheder i markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Skiftet mod målrettede terapier øger efterspørgslen efter biomarkøropdagelse, validering og udvikling af ledsagende diagnostik. Laboratorietjenesteudbydere understøtter genomiske, proteomiske og molekylære analyser, der er essentielle for patientstratificering. Onkologi forbliver et centralt fokusområde, der driver høj efterspørgsel efter specialiserede assays og biomarkørdrevet forskning. Efterhånden som regulerende myndigheder lægger vægt på biomarkørunderstøttet klinisk evidens, er tjenesteudbydere, der tilbyder integrerede biomarkørkapaciteter, godt positioneret til at fange langsigtede vækstmuligheder.

- For eksempel udvidede QIAGEN sine NGS-baserede biomarkør- og CDx-udviklingstjenester, der understøtter genomisk profilering og patientstratificering for målrettede onkologiterapier.

Øget adoption af integrerede servicemodeller

Markedet oplever en stigende adoption af integrerede, end-to-end laboratorietjenestemodeller. Sponsorer foretrækker i stigende grad enkeltudbydere, der er i stand til at støtte flere stadier af lægemiddeludvikling, fra tidlig opdagelse til kliniske forsøg. Integrerede modeller reducerer koordinationskompleksitet, forbedrer datakontinuitet og forkorter udviklingstidslinjer. Laboratorietjenesteudbydere udvider deres porteføljer gennem kapacitetsforbedring og partnerskaber for at levere omfattende løsninger. Denne tendens skaber muligheder for at uddybe kundeforhold, øge kontraktværdien og differentiere gennem problemfri servicelevering på tværs af lægemiddeludviklingens livscyklus.

- For eksempel forbedrede SGS sin portefølje af lægemiddeludviklingslaboratorier gennem øgede bioanalytiske og kliniske forsøgstestmuligheder, hvilket gør det muligt for sponsorer at stole på en enkelt udbyder for koordineret, flertrinsudviklingsstøtte.

Vigtige Udfordringer

Høje Omkostninger og Operationel Kompleksitet

Høje omkostninger og operationel kompleksitet forbliver nøgleudfordringer på markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Avancerede teknologier, specialiseret talent og strenge kvalitetskrav øger serviceomkostningerne betydeligt. Mindre sponsorer står ofte over for budgetbegrænsninger, hvilket begrænser outsourcingpotentialet. Tjenesteudbydere skal balancere omkostningseffektivitet med kontinuerlig investering i innovation og kvalitetssystemer. Håndtering af globale laboratorienetværk samtidig med at opretholde ensartede servicestandarder øger yderligere den operationelle kompleksitet og marginpres.

Regulatoriske og Overholdelsespress

Regulatoriske og overholdelsespress udgør en anden betydelig udfordring for markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Udbydere skal overholde strenge globale regler relateret til dataintegritet, kvalitetssikring og patientsikkerhed. Hyppige regulatoriske opdateringer og regionale variationer øger overholdelsesomkostningerne og den operationelle byrde. Manglende overholdelse af regulatoriske standarder kan føre til forsinkelser, sanktioner eller skader på omdømmet. Kontinuerlig investering i træning, revisioner og kvalitetsstyringssystemer er afgørende, men kan begrænse skalerbarhed og rentabilitet.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling med en markedsandel på 41,8% i 2024, understøttet af en stærk tilstedeværelse af farmaceutiske og bioteknologiske virksomheder, høje FoU-udgifter og avanceret laboratorieinfrastruktur. Regionen drager fordel af en robust lægemiddeludviklingspipeline, især inden for onkologi, sjældne sygdomme og biologiske lægemidler. Omfattende outsourcing fra store farmaceutiske virksomheder og nye biotekfirmaer driver en vedvarende efterspørgsel efter specialiserede laboratorietjenester. Gunstige regulatoriske rammer, stærk finansiering til biomedicinsk forskning og tidlig adoption af avancerede teknologier som automatisering og AI styrker yderligere Nordamerikas lederskab på det globale marked.

Europa

Europa tegnede sig for en markedsandel på 28,6% i 2024 på markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling, drevet af veletablerede farmaceutiske industrier og stærke akademiske forskningsøkosystemer. Lande som Tyskland, Storbritannien og Frankrig spiller en central rolle på grund af høj klinisk forsøgsaktivitet og regeringsstøttet forskningsfinansiering. Øget fokus på præcisionsmedicin, biomarkørforskning og lægemiddeludvikling til sjældne sygdomme understøtter efterspørgslen efter specialiserede laboratorietjenester. Regulatorisk harmonisering på tværs af regionen og voksende samarbejder mellem akademiske institutter og industrispillere fortsætter med at forbedre serviceudnyttelsen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en markedsandel på 22,4% i 2024 og repræsenterer den hurtigst voksende region på markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Hurtig ekspansion af farmaceutisk produktion, stigende FoU-investeringer og øget outsourcing af kliniske forsøg til lande som Kina, Indien, Sydkorea og Japan driver markedsvæksten. Omkostningseffektive tjenester, store patientpopulationer og forbedrede regulatoriske rammer tiltrækker globale sponsorer. Voksende bioteknologiske startups og støttende regeringsinitiativer fremskynder yderligere efterspørgslen efter opdagelses-, prækliniske og kliniske laboratorietjenester.

Latinamerika

Latinamerika opnåede en markedsandel på 4,5% i 2024 inden for markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Regionen viser stabil vækst understøttet af stigende aktivitet inden for kliniske forsøg, især i Brasilien, Mexico og Argentina. Udvidelse af farmaceutisk produktion, forbedring af sundhedsinfrastruktur og stigende deltagelse i multinationale kliniske studier driver efterspørgslen efter laboratorietjenester. Globale sponsorer udnytter i stigende grad regionen til omkostningseffektive forsøg og mangfoldig patientrekruttering, selvom moderate niveauer af F&U-investeringer begrænser hurtigere ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 2,7% i 2024 inden for markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling. Væksten understøttes af gradvise forbedringer i sundhedsinfrastrukturen, stigende statslige investeringer i livsvidenskab og stigende deltagelse i international klinisk forskning. Lande som UAE, Saudi-Arabien og Sydafrika er ved at blive regionale forskningscentre. Efterspørgslen er fokuseret på laboratorietjenester til kliniske forsøg, mens begrænset lokal F&U-kapacitet og regulatorisk variabilitet hæmmer hurtig markedsvækst.

Markedssegmenteringer

Efter tjenestetype

- Lægemiddelopdagelsestjenester

- Prækliniske tjenester

- Laboratorietjenester til kliniske forsøg

Efter terapeutisk område

- Onkologi

- Kardiovaskulære sygdomme

- Neurologiske lidelser

- Infektionssygdomme

- Andre

Efter slutbruger

- Farmaceutiske virksomheder

- Bioteknologiske virksomheder

- Akademiske og forskningsinstitutter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for laboratorietjenester til lægemiddelopdagelse og -udvikling er præget af en konkurrencepræget landskab karakteriseret ved tilstedeværelsen af store multinationale tjenesteudbydere og specialiserede regionale aktører, der tilbyder end-to-end og niche laboratorieløsninger. Nøglespillere som Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG og Abbott Laboratories Inc. fokuserer på at udvide serviceporteføljer på tværs af opdagelse, prækliniske og kliniske stadier. Markedsdeltagere prioriterer strategiske partnerskaber med farmaceutiske og bioteknologiske virksomheder, investering i avancerede analytiske teknologier og udvidelse af globale laboratorienetværk for at forbedre serviceskalerbarhed. Kontinuerlig vægt på biomarkørforskning, præcisionsmedicinsk støtte og integrerede servicemodeller styrker kundeloyalitet. Fusioner, opkøb og kapacitetsforbedringer forbliver centrale strategier for at forbedre geografisk rækkevidde, teknologisk dybde og langsigtet kontraktværdi i dette udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bayer AG

- Thermo Fisher Scientific Inc.

- Pfizer Inc.

- Agilent Technologies Inc.

- Laboratory Corporation of America Holdings

- Eli Lilly and Company

- Abbott Laboratories Inc.

- F Hoffmann-La Roche AG

- Merck & Co. Inc.

- AstraZeneca

Seneste Udviklinger

- I december 2025 modtog The Jackson Laboratory (JAX) op til $30 millioner i finansiering under ARPA-H CATALYST-programmet for at fremme AI-drevne virtuelle hjerter til sikrere lægemiddelsikkerhedstest, hvilket markerer en stor kontraktudvidelse inden for lægemiddelopdagelseslaboratorietjenester.

- I oktober 2025 fremviste Thermo Fisher Scientific sine forbedrede Accelerator™ lægemiddeludviklingskapaciteter og annoncerede et strategisk samarbejde med OpenAI på CPHI Frankfurt 2025 for at styrke laboratorietjenestestøtte til biopharma- og biotekkunder.

- I september 2025 indgik Ginkgo Bioworks’ Datapoints et strategisk partnerskab med Inductive Bio og Tangible Scientific for at implementere AI-drevne lab-in-the-loop workflows på tværs af biopharma-industrien for at accelerere innovationen inden for lægemiddelopdagelsestjenester.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Service Type, Terapeutisk Område, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet for laboratorietjenester inden for lægemiddelopdagelse og -udvikling vil fortsætte med at udvide sig, da farmaceutiske og bioteknologiske virksomheder i stigende grad stoler på outsourcede F&U-modeller.

- Den voksende fokus på biologiske lægemidler, celle- og genterapier samt præcisionsmedicin vil øge efterspørgslen efter avancerede laboratoriekapaciteter.

- Adoption af automatisering, kunstig intelligens og digitale laboratorieplatforme vil forbedre effektiviteten og datakvaliteten på tværs af udviklingsstadier.

- Integrerede, end-to-end serviceudbud vil vinde præference, da sponsorer søger strømlinede arbejdsgange og hurtigere udviklingstidslinjer.

- Biomarkør-opdagelse og valideringstjenester vil opleve vedvarende vækst, især inden for kræftforskning og forskning i sjældne sygdomme.

- Asien og Stillehavsområdet vil fremstå som et vigtigt vækstcenter på grund af omkostningseffektivitet, øget klinisk forsøgsaktivitet og forbedrede regulatoriske rammer.

- Strategiske partnerskaber mellem laboratorietjenesteudbydere og lægemiddeludviklere vil styrke langsigtede kontraktrørledninger.

- Regulatorisk overholdelse og krav til dataintegritet vil tilskynde til fortsatte investeringer i kvalitetssystemer og standardiserede processer.

- Efterspørgslen efter specialiserede analytiske og kliniske forsøgs-laboratorietjenester vil stige med øget forsøgs-kompleksitet.

- Innovation-drevet service-differentiering vil forblive kritisk for udbydere for at opretholde konkurrenceevne og klientfastholdelse.