Markedsoversigt

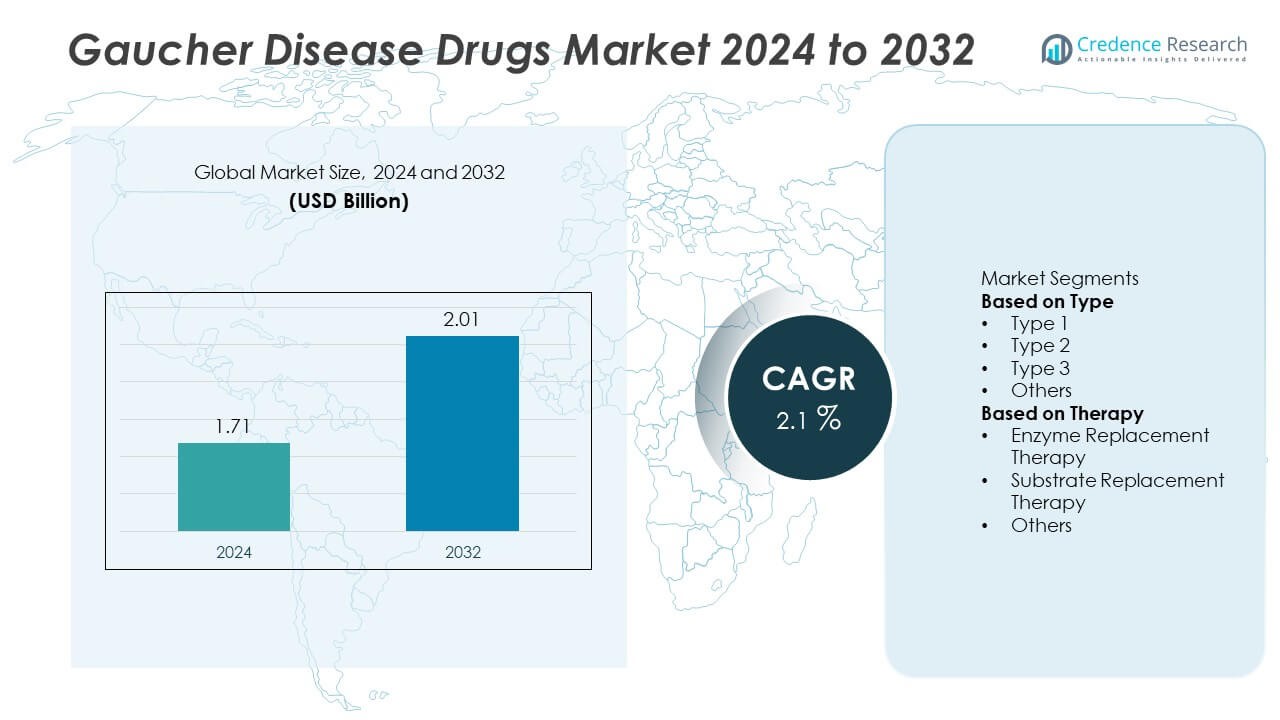

Markedet for Gaucher Disease Drugs blev vurderet til USD 1,71 milliarder i 2024 og forventes at nå USD 2,01 milliarder i 2032, med en årlig vækstrate (CAGR) på 2,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Gaucher Disease Drugs 2024 |

USD 1,71 Milliarder |

| Markedet for Gaucher Disease Drugs, CAGR |

2,1% |

| Markedstørrelse for Gaucher Disease Drugs 2032 |

USD 2,01 Milliarder |

Markedet for Gaucher Disease Drugs drives af førende virksomheder som Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH og Genzyme Corporation. Disse aktører fokuserer på at udvikle enzym-erstatnings- og substratreduktionsterapier, der forbedrer patientresultater og behandlingseffektivitet. Nordamerika førte det globale marked med en andel på 43% i 2024, understøttet af stærk sundhedsinfrastruktur, gunstige refusionssystemer og tidlig adoption af innovative terapier. Europa fulgte med en andel på 30%, drevet af regeringsstøttede forældreløse lægemiddelprogrammer og aktiv F&U inden for behandling af sjældne sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Gaucher Disease Drugs blev vurderet til USD 1,71 milliarder i 2024 og forventes at nå USD 2,01 milliarder i 2032, med en årlig vækstrate (CAGR) på 2,1%.

- Stigende forekomst af sjældne genetiske lidelser og fremskridt inden for enzym- og substraterstatningsterapier driver den globale markedsvækst.

- Segmentet for enzym-erstatningsterapi førte markedet med en andel på 65%, understøttet af stærk klinisk effektivitet og udbredte regulatoriske godkendelser.

- Førende aktører som Sanofi, Takeda og Pfizer dominerer gennem omfattende F&U, etablerede produktlinjer og strategiske partnerskaber fokuseret på udvikling af nye biologiske lægemidler.

- Nordamerika tegnede sig for 43% andel, efterfulgt af Europa med 30% og Asien og Stillehavsområdet med 17%, drevet af stærk sundhedsinfrastruktur, støttende politikker for forældreløse lægemidler og øget behandlingsadgang i udviklingsmarkeder.

Markedssegmenteringsanalyse:

Efter type

Type 1-segmentet dominerede markedet for Gaucher Disease Drugs i 2024 med en andel på 72%. Type 1, den ikke-neuronopatiske form, er den mest almindelige og behandlingsbare variant, hvilket driver stærk efterspørgsel efter enzym-erstatnings- og substratreduktionsterapier. Patienter med Type 1 Gaucher-sygdom oplever ofte håndterbare symptomer som anæmi og organforstørrelse, som reagerer godt på nuværende medicin som imiglucerase og velaglucerase alfa. Den voksende bevidsthed om tidlig genetisk screening, kombineret med forbedrede diagnostiske teknikker, fortsætter med at udvide behandlingsadgangen, især i udviklede sundhedsmarkeder i Nordamerika og Europa.

- For eksempel har Sanofi Genzymes Cerezyme-terapi, der anvendes i over 90 lande, vist betydelige langsigtede forbedringer i hæmatologiske og viscerale symptomer for Type 1 Gaucher sygdom. En klinisk undersøgelse viste en gennemsnitlig reduktion i levervolumen på 11% og en gennemsnitlig stigning i hæmoglobin på 1,9 g/dL efter 6 måneders dosering.

Efter Terapi

Segmentet for enzym-erstatningsterapi (ERT) havde en førende andel på 65% af markedet for Gaucher sygdomsmedicin i 2024. ERT forbliver den gyldne standardbehandling på grund af dens dokumenterede effektivitet i håndtering af hæmatologiske og viscerale symptomer. Medicin som Cerezyme, VPRIV og Elelyso dominerer segmentet på grund af deres langsigtede effektivitet og kliniske sikkerhedsprofiler. Den stigende anvendelse af rekombinante enzymprodukter og regeringsstøtte til behandlinger af sjældne sygdomme driver væksten. I mellemtiden vinder substraterstatningsterapi (SRT) frem som et oralt alternativ, der tilbyder forbedret bekvemmelighed og overholdelse blandt patienter med milde til moderate sygdomsformer.

- For eksempel rapporterede Protalix BioTherapeutics, at i en undersøgelse reducerede deres Elelyso (taliglucerase alfa) miltvolumen med gennemsnitligt 50,1% (30 U/kg dosis) og 64,6% (60 U/kg dosis) hos behandlingsnaive voksne patienter efter 36 måneders behandling.

Vigtige Vækstdrivere

Stigende Forekomst af Genetiske og Sjældne Sygdomme

Den voksende forekomst af genetiske lidelser, herunder Gaucher sygdom, driver efterspørgslen efter avancerede behandlingsmuligheder. Forbedrede diagnostiske værktøjer, nyfødtscreeningsprogrammer og større klinisk opmærksomhed har ført til tidligere påvisning. Dette har øget patienternes adgang til effektive terapier, især på udviklede markeder. Farmaceutiske virksomheder udvider deres F&U-indsats for at udvikle næste generations enzym- og substratterapier, der adresserer både effektivitets- og sikkerhedsbehov. De stigende patientregisterinitiativer understøtter også datadrevet udvikling og målrettede behandlingsstrategier verden over.

- For eksempel driver Takeda Pharmaceutical Gaucher Outcomes Survey (GOS), et langsigtet observationsregister initieret af Shire i 2010 for at evaluere effektiviteten af velaglucerase alfa og få en bedre forståelse af den naturlige historie af Gaucher sygdom.

Fremskridt inden for Enzym- og Substratterapi

Kontinuerlig innovation inden for enzym-erstatningsterapi (ERT) og substratreduktionsterapi (SRT) fremmer markedsvæksten. Nye formuleringer som rekombinante enzymer og orale SRT-medicin forbedrer behandlingsbekvemmelighed og patientoverholdelse. Disse terapier har vist forbedret farmakokinetik, reduceret immunogenicitet og bedre resultater i håndtering af organ- og hæmatologiske komplikationer. Globale biopharma-virksomheder fokuserer også på næste generations biologiske og småmolekylære terapier, hvilket yderligere diversificerer behandlingsmulighederne for Gaucher sygdomspatienter.

- For eksempel udviklede Amicus Therapeutics den to-komponent terapi, cipaglucosidase alfa og miglustat, som virker til at levere et stabiliseret rekombinant enzym for forbedret cellulær optagelse hos patienter med Pompe sygdom.

Øget Regerings- og Institutionel Støtte til Behandling af Sjældne Sygdomme

Regeringer og sundhedsorganisationer støtter i stigende grad håndtering af sjældne sygdomme gennem refusionsprogrammer og regulatoriske incitamenter. Politikker, der fremmer udviklingen af lægemidler til sjældne sygdomme, har fremskyndet godkendelsen af nye produkter, især i USA og Europa. Økonomisk støtte og national sundhedsdækning gør avancerede behandlinger for Gaucher sygdom mere tilgængelige. Derudover øger nonprofitorganisationer og patientfortalergrupper bevidstheden, finansierer forskning og fremmer tidlig diagnose, hvilket bidrager til en bredere behandlingstilslutning på tværs af flere regioner.

Vigtige Tendenser og Muligheder

Fremkomsten af Genterapi og Nye Biologiske Lægemidler

Genterapi er ved at blive en transformerende tendens på markedet for Gaucher sygdomsmedicin. Forskning i adeno-associerede virus (AAV)-baserede leveringssystemer og genomredigering tilbyder potentiale for langvarig korrektion af glucocerebrosidase-mangel. Biopharma-virksomheder investerer i prækliniske og kliniske programmer med det formål at opnå engangs helbredende behandlinger. Derudover udvider fremskridt inden for biologiske lægemidler, såsom monoklonale antistoffer og forbedrede rekombinante enzymer, de terapeutiske muligheder og signalerer et skift mod præcisions- og personlig medicin-tilgange.

- For eksempel havde BioMarin Pharmaceutical tidligere en AAV-baseret genterapikandidat, BMN 293, til hypertrofisk kardiomyopati, som viste funktionelle forbedringer i prækliniske musemodeller, før den blev afbrudt.

Udvidelse i Nye Markeder og Integration af Digital Sundhed

Udvidet adgang til sundhedspleje og stigende bevidsthed i nye markeder som Indien, Kina og Brasilien skaber nye vækstmuligheder. Farmaceutiske virksomheder samarbejder med lokale distributører og regeringer for at forbedre tilgængeligheden og overkommeligheden af lægemidler. Digitale sundhedsplatforme forbedrer patienthåndtering gennem fjernovervågning og overholdelsessporing. Disse udviklinger bygger bro over kløfter i pleje af sjældne sygdomme, understøtter bedre kliniske resultater og driver global markedsudvidelse i prognoseperioden.

- For eksempel har Takeda Pharmaceutical lanceret et diagnostisk program, ILLUMINATE, i Indien for at hjælpe med tidlig påvisning af lysosomale opbevaringsforstyrrelser, herunder Gaucher sygdom. Programmet, som administreres uafhængigt af PerkinElmer, sigter mod at forbedre diagnostiske veje og resultater i centre på tværs af ti stater.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Tilgængelighed

De høje omkostninger ved enzym- og substraterstatningsterapier forbliver en betydelig udfordring på markedet for Gaucher sygdomsmedicin. Behandlinger overstiger ofte overkommeligheden for patienter uden forsikring eller refusionsdækning. Dette begrænser tilgængeligheden i lav- og mellemindkomstlande. Derudover kræver terapiens kroniske natur livslang behandling, hvilket øger de samlede sundhedsudgifter. Producenter står over for stigende pres for at reducere priserne gennem biosimilars, pristrinstrategier og regeringsstøttede adgangsprogrammer for at sikre en retfærdig behandlingsmulighed.

Forsyningskæde og Produktionskompleksitet

Fremstilling af biologiske lægemidler som rekombinante enzymer involverer høj kompleksitet, strenge kvalitetsstandarder og omkostningstung infrastruktur. Enhver forstyrrelse i produktion eller forsyningskædelogistik kan forsinke patientbehandling og påvirke indtægterne. Krav til kølekæde tilføjer yderligere operationelle udfordringer, især i regioner med underudviklede sundhedssystemer. Virksomheder skal investere i skalerbar produktion og robuste distributionsnetværk for at sikre en konsekvent global lægemiddelforsyning, samtidig med at de opretholder regulatorisk overholdelse og produktkvalitet.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Gaucher sygdomsmedicin i 2024 med en andel på 43%. Regionens førerposition understøttes af en stærk sundhedsinfrastruktur, avancerede diagnostiske kapaciteter og gunstige refusionspolitikker for behandlinger af sjældne sygdomme. USA har den største markedsandel, drevet af høj bevidsthed, igangværende klinisk forskning og tilstedeværelsen af store biofarmaceutiske aktører som Sanofi og Takeda. Den stigende anvendelse af enzym- og substraterstatningsterapier, kombineret med støttende regulatoriske rammer som Orphan Drug Act, fortsætter med at styrke den regionale markedsvækst. Canadas voksende investering i genetisk sygdomshåndtering understøtter også en konstant ekspansion.

Europa

Europa tegnede sig for en andel på 30% af markedet for Gaucher sygdomsmedicin i 2024. Regionen drager fordel af veletablerede behandlingsprogrammer for sjældne sygdomme og stærk regeringsstøtte til udvikling af orphan drugs. Lande som Tyskland, Storbritannien og Frankrig fører an på grund af robuste sundhedssystemer og udbredt patientadgang til enzymerstatningsterapier. Det Europæiske Lægemiddelagenturs (EMA) incitamenter for orphan drugs fremmer investeringer i forskning og udvikling. Igangværende kliniske forsøg, udvidelse af nyfødtscreeningsinitiativer og voksende patientregistre driver en stabil adoption på tværs af både Vesteuropa og Østeuropa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en andel på 17% af markedet for Gaucher sygdomsmedicin i 2024 og er ved at blive det hurtigst voksende regionale marked. Øget bevidsthed, forbedret sundhedsinfrastruktur og udvidet adgang til orphan drugs driver markedsvækst i lande som Japan, Kina og Indien. Regeringsledede sundhedsreformer og samarbejder med globale medicinalfirmaer forbedrer tilgængeligheden af behandlinger. Japan fører regional adoption på grund af stærke forskningskapaciteter og gunstige refusionssystemer. Stigende efterspørgsel efter overkommelige terapier og voksende deltagelse i kliniske forsøg på tværs af udviklingsøkonomier fremskynder yderligere regionens markedsudvidelse.

Latinamerika

Latinamerika fangede en andel på 6% af markedet for Gaucher sygdomsmedicin i 2024. Regionen oplever gradvis vækst drevet af øget bevidsthed om genetiske lidelser og udvidet adgang til specialiseret sundhedspleje. Brasilien og Mexico er de primære bidragydere på grund af forbedret sundhedsfinansiering og partnerskaber med internationale lægemiddelproducenter. Folkesundhedsinitiativer, der fremmer tidlig diagnose og brugen af enzymerstatningsterapier, vinder indpas. Dog fortsætter høje behandlingsomkostninger og begrænset refusionsdækning med at udfordre udbredt adoption, især i lavindkomstlande inden for regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig tilsammen for en andel på 4% af markedet for Gaucher sygdomsmedicin i 2024. Regionens vækst er drevet af øgede investeringer i programmer for sjældne sygdomme og indførelsen af orphan drug-rammer. Golfstaternes Samarbejdsråd (GCC) lande, herunder Saudi-Arabien og UAE, forbedrer adgangen gennem offentlige-private sundhedspartnerskaber. Oplysningskampagner og genetiske rådgivningsinitiativer forbedrer tidlige diagnoserater. Dog fortsætter begrænset tilgængelighed af specialiserede behandlingscentre og høje terapipriser med at begrænse adoption på tværs af flere dele af Afrika, hvilket holder markedet moderat koncentreret i udviklede byområder.

Markedssegmenteringer:

Efter type

- Type 1

- Type 2

- Type 3

- Andre

Efter terapi

- Enzymerstatningsterapi

- Substraterstatningsterapi

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Gaucher-sygdomsmedicin inkluderer nøglespillere som Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH og Genzyme Corporation. Disse virksomheder udvikler aktivt enzym-erstatnings- og substratreduktionsterapier for at forbedre behandlingseffektivitet og patientresultater. Sanofi og Takeda dominerer markedet gennem deres veletablerede produkter som Cerezyme og VPRIV, understøttet af globale distributionsnetværk. Nye aktører som Protalix og ERAD Therapeutics fokuserer på nye biologiske lægemidler og orale formuleringer for at øge tilgængeligheden og reducere behandlingsbyrden. Strategiske samarbejder, F&U-investeringer og forældreløse lægemiddelbetegnelser styrker produktporteføljer og fremskynder innovation. Efterhånden som konkurrencen intensiveres, lægger virksomheder vægt på personaliserede medicintilgange, udvikling af biosimilars og udvidet markedsnærvær på tværs af både udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 fortsatte Protalix BioTherapeutics sit mangeårige fokus på sit plantecellebaserede expressionssystem, ProCellEx, for at reducere produktionsomkostningerne for sine rekombinante proteiner.

- I maj 2025 afslørede ERAD Therapeutics sin undersøgelsesbiologiske tilgang, der krydser blod-hjerne-barrieren for at behandle neurologiske komplikationer ved Gaucher-sygdommen, med fokus på både systemiske og CNS-manifestationer.

- I januar 2025 annoncerede Sanofi fremskridt i sit Venglustat (GCS-hæmmer) program for neuronopatisk Gaucher-sygdom (Type 3), som går videre til sene faseforsøg.

- I 2025 støttede Johnson & Johnson (via sin Actelion datterselskab) kliniske patientregisterstudier, der sporer langsigtede resultater med enzym-erstatningsterapier hos Gaucher-patienter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Terapi og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst på grund af øget bevidsthed og tidlig diagnose af Gaucher-sygdommen.

- Enzym-erstatning og substratreduktionsterapier vil forblive det primære behandlingsfokus.

- Forskning i genterapi vil skabe muligheder for langsigtede og potentielt kurative løsninger.

- Regeringsinitiativer, der støtter behandling af sjældne sygdomme, vil forbedre patienternes adgang til terapier.

- Nordamerika og Europa vil opretholde dominans på grund af avanceret sundhedsinfrastruktur og refusionsstøtte.

- Asien og Stillehavsområdet vil opleve den hurtigste ekspansion med forbedret sundhedspleje og voksende farmaceutiske investeringer.

- Strategiske partnerskaber mellem biotekfirmaer og forskningsinstitutioner vil accelerere innovation.

- Biosimilære produkter vil dukke op som omkostningseffektive alternativer, der forbedrer overkommeligheden i udviklingsmarkeder.

- Personlige behandlingsmetoder baseret på genetisk profilering vil forbedre patientresultater.

- Integration af digital sundhed og overvågning af data fra den virkelige verden vil forbedre behandlingseffektivitet og overholdelse.