Markedsoversigt

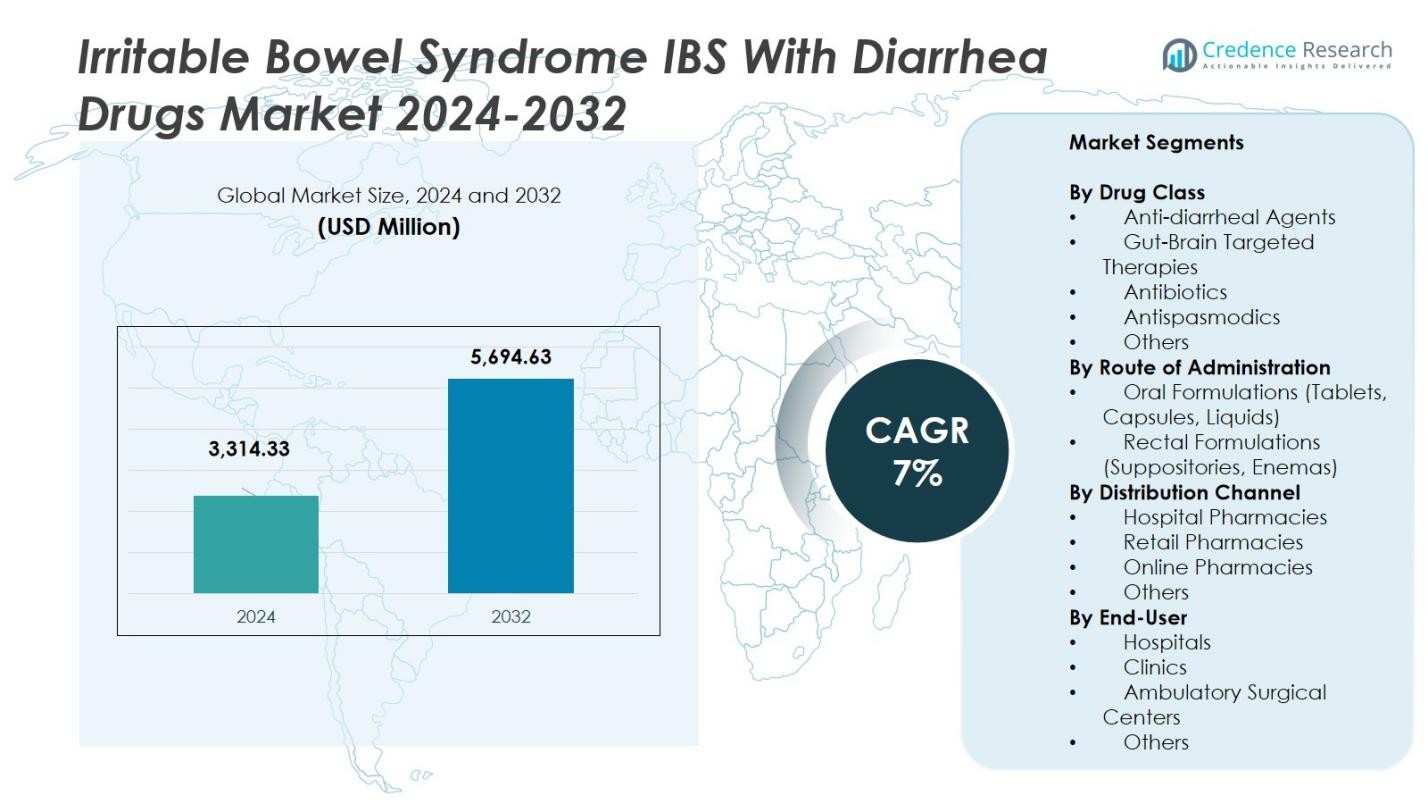

Markedsstørrelsen for Irritabel Tarm Syndrom (IBS) med Diarré Lægemidler blev vurderet til USD 3.314,33 millioner i 2024 og forventes at nå USD 5.694,63 millioner i 2032, med en CAGR på 7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for IBS med Diarré Lægemidler 2024 |

USD 3.314,33 millioner |

| IBS med Diarré Lægemidler Marked, CAGR |

7% |

| Markedsstørrelse for IBS med Diarré Lægemidler 2032 |

USD 5.694,63 millioner |

Markedet for Irritabel Tarm Syndrom (IBS) med Diarré Lægemidler omfatter ledende aktører som Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma og Takeda Pharmaceutical Company. Nordamerika leder markedet med en andel på 37,5% i 2024, drevet af avanceret sundhedsinfrastruktur, høj sygdomsbevidsthed og tidlig terapeutisk adoption. Europa følger tæt, understøttet af stærke regulatoriske rammer og stigende prævalens i nøglelande. Asien-Stillehavsområdet, som vokser hurtigt, viser potentiale på grund af forbedret adgang til sundhedspleje, urbanisering og øget fokus på nye terapier i markeder som Kina, Japan og Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedsstørrelsen for Irritabel Tarm Syndrom (IBS) med Diarré Lægemidler blev vurderet til USD 3.314,33 millioner i 2024 og forventes at vokse med en CAGR på 7% frem til 2032.

- Segmentet for tarm-hjerne målrettede terapier har den største andel på omkring 22,6%, drevet af øget forståelse af tarm-hjerne-aksen i IBS-D.

- Den orale formulering dominerer med over 60% andel, hvilket afspejler høj patientoverholdelse og præference for tabletter og kapsler.

- Store virksomheder som Bausch Health (Salix Pharmaceuticals), Ironwood, Allergan (AbbVie) og Takeda leder markedet, selvom begrænsede godkendte terapier og høje behandlingsomkostninger hæmmer væksten.

- Regionalt dominerer Nordamerika med 37,5% af markedet, efterfulgt af Europa, mens Asien-Stillehavet tilbyder stærkt vækstpotentiale takket være stigende adgang til sundhedspleje og voksende patientefterspørgsel.

Markedssegmenteringsanalyse:

Efter Lægemiddelklasse

Inden for lægemiddelklasse-segmentet for markedet for Irritabel Tarm Syndrom med Diarré (IBS-D) har sub-segmentet for tarm-hjerne målrettede terapier i øjeblikket den største andel, anslået til cirka 22,6% af det samlede. Denne dominans stammer fra voksende beviser, der forbinder tarm-hjerne-aksen med IBS-D symptomer, og indtræden af målrettede midler som blandede opioidreceptormodulatorer, der adresserer både diarré og mavesmerter. Den stigende præference for behandlinger ud over blot antidiarré-midler, der også lindrer vigtige funktionelle og neurologiske veje, driver væksten i dette sub-segment, mens bredere bevidsthed om tarm-hjerne-forbindelsen i gastrointestinale lidelser yderligere accelererer adoptionen.

- For eksempel har ramosetron, en serotonin 5-HT3 antagonist, vist effektivitet i at lindre globale IBS-symptomer, herunder mavesmerter og unormale afføringsvaner, med gunstige sikkerhedsresultater observeret i flere randomiserede kliniske forsøg.

Efter Administrationsvej

I administrationsvejssegmentet dominerer orale formuleringer og tegner sig for størstedelen af markedsværdien (godt over 60% af det samlede). Denne præference afspejler bekvemmeligheden, den udbredte lægefortrolighed og den stærke patientoverholdelse forbundet med tabletter, kapsler og væsker. Oral levering muliggør bred ambulant behandling af IBS-D og understøtter høje mængder af recepter. Den nemme administration og evnen til at levere forlænget frigivelse og kontrolleret frigivelse doseringsformer understøtter yderligere den orale undersegments dominans over mindre bekvemme ruter som suppositorier eller lavementer, som forbliver niche.

- For eksempel er RedHill Biopharmas BEKINDA (RHB-102) en en-gang-daglig, bimodal forlænget frigivelse oral tablet af ondansetron. Det viste klinisk meningsfuld forbedring i afføringskonsistens og mavesmerter i fase II IBS-D studier, hvilket positionerer det som en lovende oral behandling med en patientvenlig doseringsplan.

Efter Distributionskanal

For distributionskanaler på IBS-D-lægemiddelmarkedet fører hospitalsapotekskanalen med omkring 44,7% andel af den samlede omsætning. Dominansen af hospitalsapoteker er drevet af koncentrationen af specialiseret gastroenterologisk pleje inden for hospitalsmiljøer, hvor nye terapier ofte initieres og overvåges. Disse miljøer faciliterer ofte specialistordination, diagnostisk bekræftelse og tværfaglig støtte, hvilket gør dem foretrukne for dyrere eller nyere midler. I mellemtiden vokser detail- og onlinekanaler, men hospitalsapoteker opretholder den største andel på grund af deres strukturerede plejemiljøer og evne til at håndtere komplekse tilfælde.

Vigtige Vækstdrivere

Stigende Forekomst af IBS-D

Den stigende forekomst af IBS-D er en vigtig drivkraft for markedsvækst. Da livsstilsændringer, stress og kostændringer bidrager til højere diagnosefrekvenser, søger flere patienter farmaceutiske behandlinger. Denne voksende patientbase driver efterspørgslen efter IBS-D-lægemidler, hvilket får farmaceutiske virksomheder til at innovere og udvide deres tilbud. Det øgede fokus på effektivt at håndtere IBS-D-symptomer fremskynder yderligere markedsvæksten, da sundhedsudbydere og patienter søger mere målrettede og effektive terapier.

- For eksempel innoverer farmaceutiske virksomheder med lægemidler som alosetron, en selektiv 5-HT3 antagonist godkendt specifikt til IBS-D, der giver målrettet lindring ved at bremse tarmtransit og lindre smerter.

Fremskridt inden for Målrettede Terapier

Seneste fremskridt inden for målrettede terapier har betydeligt påvirket IBS-D-lægemiddelmarkedet. Innovative behandlinger, der fokuserer på tarm-hjerne-aksen, mikrobiomubalance og neurotransmitterregulering, vinder indpas. Disse terapier tilbyder forbedret effektivitet ved at adressere de grundlæggende årsager til IBS-D i stedet for blot at håndtere symptomer. Med den stigende tilgængelighed af sådanne terapier er både patienter og sundhedsudbydere mere tilbøjelige til at adoptere dem, hvilket fører til større markedsindtrængning og vedvarende vækst i IBS-D-segmentet.

- For eksempel reducerer Rifaximin, et tarmselektivt antibiotikum, IBS-D-symptomer ved at ændre den intestinale mikrobiota, med dokumenteret effektivitet vist i to fase 3 kliniske forsøg.

Forbedret Diagnose og Bevidsthed

Øget bevidsthed blandt både patienter og klinikere driver væksten i IBS-D-lægemiddelmarkedet. Bedre diagnostiske værktøjer og øget forståelse af IBS-D bidrager til tidligere og mere præcise diagnoser. Efterhånden som sundhedssystemerne bliver bedre til at identificere og behandle IBS-D, ser markedet en stigning i ordinationen af effektive lægemidler. Det øgede fokus på IBS-D og dets håndtering opmuntrer både læger og patienter til aktivt at søge terapeutiske muligheder, hvilket yderligere fremmer markedsudvidelsen.

Vigtige Tendenser & Muligheder

Personlig Medicin og Biomarkører

En fremtrædende tendens i IBS-D-lægemiddelmarkedet er bevægelsen mod personlig medicin. Brugen af biomarkører og individuelle patientprofiler til at skræddersy behandlinger vinder frem. Denne tilgang lover højere behandlingseffektivitet, færre bivirkninger og bedre overordnede patientresultater. Ved at udvikle terapier, der er tilpasset en persons specifikke tilstand, kan medicinalfirmaer skille deres produkter ud i et overfyldt marked, hvilket skaber betydelige muligheder for vækst og innovation.

- For eksempel viser Alosetron, en 5-HT3-antagonist godkendt til svær IBS-D i USA, højere effektivitet hos kvinder med specifikke symptomprofiler, hvilket demonstrerer målrettet terapi baseret på patientkarakteristika.

Udvidelse i Nye Markeder

Nye markeder præsenterer en betydelig vækstmulighed for IBS-D-lægemiddelmarkedet. Med øget adgang til sundhedspleje og bevidsthed i regioner som Asien-Stillehavsområdet finder medicinalfirmaer nye vækstmuligheder. Efterhånden som disse markeder udvikler sig og patientbevidstheden stiger, forventes efterspørgslen efter effektive IBS-D-behandlinger at stige kraftigt. At udvide til disse regioner med målrettede terapier og overkommelige muligheder giver virksomheder mulighed for at nå en tidligere underbetjent befolkning, hvilket yderligere styrker den globale markedsudvidelse.

- For eksempel har Takeda Pharmaceutical Company også investeret kraftigt i personlig medicin i regionen og udvikler innovative gastrointestinale lægemidler skræddersyet til lokale patientbehov.

Vigtige Udfordringer

Begrænset Antal Godkendte Terapier

IBS-D-lægemiddelmarkedet står over for udfordringer på grund af det begrænsede antal godkendte terapier. På trods af stigende efterspørgsel er relativt få behandlinger formelt godkendt af regulerende myndigheder, hvilket begrænser de tilgængelige muligheder. Mange lægemidler anvendes off-label, hvilket skaber tøven blandt sundhedsudbydere. Dette begrænsede godkendelseslandskab skaber barrierer for både patienter, der søger optimal behandling, og medicinalfirmaer, der ønsker at udvide deres produktporteføljer i IBS-D-segmentet.

Høje Behandlingsomkostninger og Adgangsbarrierer

De høje omkostninger ved IBS-D-behandlinger udgør en betydelig udfordring for markedsvækst. For mange patienter, især i udviklingsregioner, udgør disse omkostninger en betydelig adgangsbarriere. Forsikringsdækning og refusionspolitikker varierer også meget, hvilket kan begrænse overkommeligheden og tilgængeligheden af disse behandlinger. Disse økonomiske udfordringer hindrer udbredt adoption, især i lavindkomstmarkeder, hvor omkostningerne ved nye terapier kan hæmme bredere markedspenetration og patientadgang.

Regional Analyse

Nordamerika

Nordamerika-regionen har en dominerende position på det globale IBS-D-lægemiddelmarked og tegner sig for en markedsandel på 37,5% i 2024. Denne stærke andel er drevet af avanceret sundhedsinfrastruktur, højt niveau af sygdomsbevidsthed og tidlig adoption af nye terapeutiske behandlinger. Tilstedeværelsen af store farmaceutiske aktører og betydelige investeringer i gastroenterologisk forskning styrker yderligere den regionale ledelse. Patienter i Nordamerika nyder godt af bedre adgang til diagnostiske tjenester og specialistpleje, hvilket understøtter en højere anvendelse af målrettede behandlingsmuligheder for IBS-D og bidrager til vedvarende markedsmomentum.

Europa

Europa udgør en betydelig del af IBS-D-lægemiddelmarkedet og bidrager med en væsentlig andel (dog lidt under Nordamerikas føring). Regionens vækst understøttes af udbredte sundhedsbevidsthedskampagner, stærke reguleringsrammer og stigende sundhedsudgifter i lande som Tyskland, Storbritannien og Frankrig. Kost- og livsstilsændringer blandt europæiske befolkninger øger forekomsten af IBS-D og stimulerer efterspørgslen. Desuden opmuntrer refusionspolitikker i mange europæiske markeder til behandling. Disse kombinerede faktorer gør det muligt for Europa at opretholde et stabilt og voksende segment af det globale IBS-D-lægemiddelmarked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet er hurtigt voksende på IBS-D-lægemiddelmarkedet, med vækst drevet af øget adgang til sundhedspleje, urbanisering og bevidsthed om gastrointestinale lidelser. Selvom den nuværende markedsandel er mindre end Nordamerika og Europa, overstiger Asien og Stillehavsområdets vækstrate mange modne regioner. Lande som Kina, Japan og Indien oplever en stigende forekomst af IBS-D, udvidelse af farmaceutisk infrastruktur og større fokus på nye terapier. Disse udviklinger positionerer Asien og Stillehavsområdet som en vigtig vækstfront for IBS-D-lægemiddelproducenter, der søger ekspansion ud over etablerede markeder.

Latinamerika

Latinamerika har en moderat andel af det globale IBS-D-lægemiddelmarked, understøttet af forbedrede sundhedssystemer og stigende patientbevidsthed om tarmforstyrrelser. Selvom markedsstørrelsen forbliver mindre sammenlignet med Nordamerika og Europa, viser regionen potentiale for ekspansion på grund af øgede diagnostiske kapaciteter og farmaceutisk penetration i lande som Brasilien og Argentina. Økonomiske begrænsninger og varierende refusion forbliver forhindringer, men den stigende efterspørgsel efter effektive IBS-D-behandlinger og generiske lægemidler præsenterer en attraktiv mulighed for producenter, der målretter mod denne region.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har den mindste andel af det globale IBS-D-lægemiddelmarked, hvilket afspejler begrænset sundhedsinfrastruktur, lav bevidsthed om IBS-D og begrænset adgang til avancerede terapier. Ikke desto mindre lægger gradvise forbedringer i offentlige sundhedsudgifter, stigende urbanisering og udvidelse af private sundhedstjenester grundlaget for fremtidig vækst. Producenter, der udvikler omkostningseffektive behandlingsmuligheder og deltager i uddannelseskampagner, kan frigøre latent efterspørgsel. Med øgede investeringer og bedre diagnostik kan denne region opnå højere anvendelse af IBS-D-terapier i de kommende år.

Markedssegmenteringer:

Efter Lægemiddelklasse

- Anti-diarré Midler

- Tarme-Hjerne Målrettede Terapier

- Antibiotika

- Antispasmodika

- Andre

Efter Administrationsvej

- Orale Formuleringer (Tabletter, Kapsler, Væsker)

- Rektale Formuleringer (Suppositorier, Klyster)

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online Apoteker

- Andre

Efter Slutbruger

- Hospitaler

- Klinikker

- Ambulante kirurgiske centre

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab på IBS‑D-lægemiddelmarkedet, ledet af Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma og Takeda Pharmaceutical Company, omfatter både etablerede farmaceutiske giganter og agile biotekvirksomheder. Disse virksomheder differentierer sig gennem strategiske produktlanceringer, patentbeskyttelser og licensaftaler fokuseret på nye mekanismer som modulation af tarm-mikrobiomet eller målretning af opioidreceptorer. Prissætning, succes i kliniske forsøg og optagelse i formularer bestemmer den konkurrencemæssige positionering, mens generiske og off-label alternativer lægger pres på marginerne. Samarbejde med akademiske institutioner og investering i pipelines hjælper nye aktører med at udfordre de etablerede, mens regulatoriske forhindringer og IP-forsvar forbliver kritiske slagmarker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bausch Health Companies (Salix Pharmaceuticals)

- Ironwood Pharmaceuticals

- Allergan (AbbVie)

- Sebela Pharmaceuticals

- RedHill Biopharma

- Ardelyx

- Alnylam Pharmaceuticals

- Mylan Pharmaceuticals

- Astellas Pharma

- Takeda Pharmaceutical Company

Seneste Udviklinger

- I februar 2025 indgik RedHill Biopharma Ltd. en eksklusiv verdensomspændende licensaftale (eksklusive Nordamerika) med Hyloris Pharmaceuticals SA for udvikling og kommercialisering af RHB-102 (Bekinda®) til IBS-D.

- I marts 2025 modtog Zydus Lifesciences endelig godkendelse fra den amerikanske Food and Drug Administration (USFDA) til at fremstille generiske tabletter af Eluxadoline (75 mg og 100 mg) til voksne med irritabel tyktarm med diarré (IBS-D).

- I februar 2024 doserede CinPhloro Pharma, et porteføljeselskab af CinRx Pharma, den første patient i fase 2 “enviva”-studiet af CIN-103, en ny phloroglucinol-formulering til irritabel tyktarm med diarré (IBS-D).

- I oktober 2023 indgik Roche en endelig aftale om at erhverve Telavant Holdings, Inc., et selskab specialiseret i gastrointestinale lidelser. Denne erhvervelse, som inkluderer en ny TL1A-rettet antistof, styrker Roches tilstedeværelse i GI-terapeutiske rum og påvirker indirekte udviklingen af IBS-D-behandling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, administrationsvej, distributionskanal, slutbruger og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Kontinuerlig vækst på IBS‑D-lægemiddelmarkedet vil skyldes stigende diagnosefrekvenser og øget behandlingstiltag.

- Innovation inden for terapier, der retter sig mod tarm‑hjerne-aksen, mikrobiommodulation og personlig medicin, vil omforme det konkurrenceprægede landskab.

- Vækstmarkeder vil opleve hurtigere vækst, da adgang til sundhedspleje og bevidsthed forbedres i Asien‑Stillehavsområdet og Latinamerika.

- Sundhedsudbydere vil skifte mod tidlig intervention og forebyggende forvaltningsstrategier, hvilket øger efterspørgslen efter effektive behandlinger.

- Biotek- og medicinalfirmaer vil investere mere i kliniske forsøg og udvikling af lægemiddelpipeline for nye IBS‑D-lægemidler.

- Digitale sundhedsværktøjer og telemedicin vil forbedre patientengagement og overholdelse af IBS‑D-behandlingsregimer.

- Generiske indtrængere og biosimilars vil øge markedspresset på mærkevareterapier og fremme omkostningseffektive alternativer.

- Reguleringsmyndigheder vil forenkle godkendelsesveje for nye virkningsmekanismer, hvilket fremskynder markedsadgangen for avancerede terapier.

- Patientpræference for orale formuleringer og bekvem dosering vil drive formuleringens innovation og markedsvækst.

- Overkommelighed og refusionsdynamik vil blive kritiske, og virksomheder vil have brug for strategier for at sikre adgang i forskellige økonomiske miljøer.