Markedsoversigt

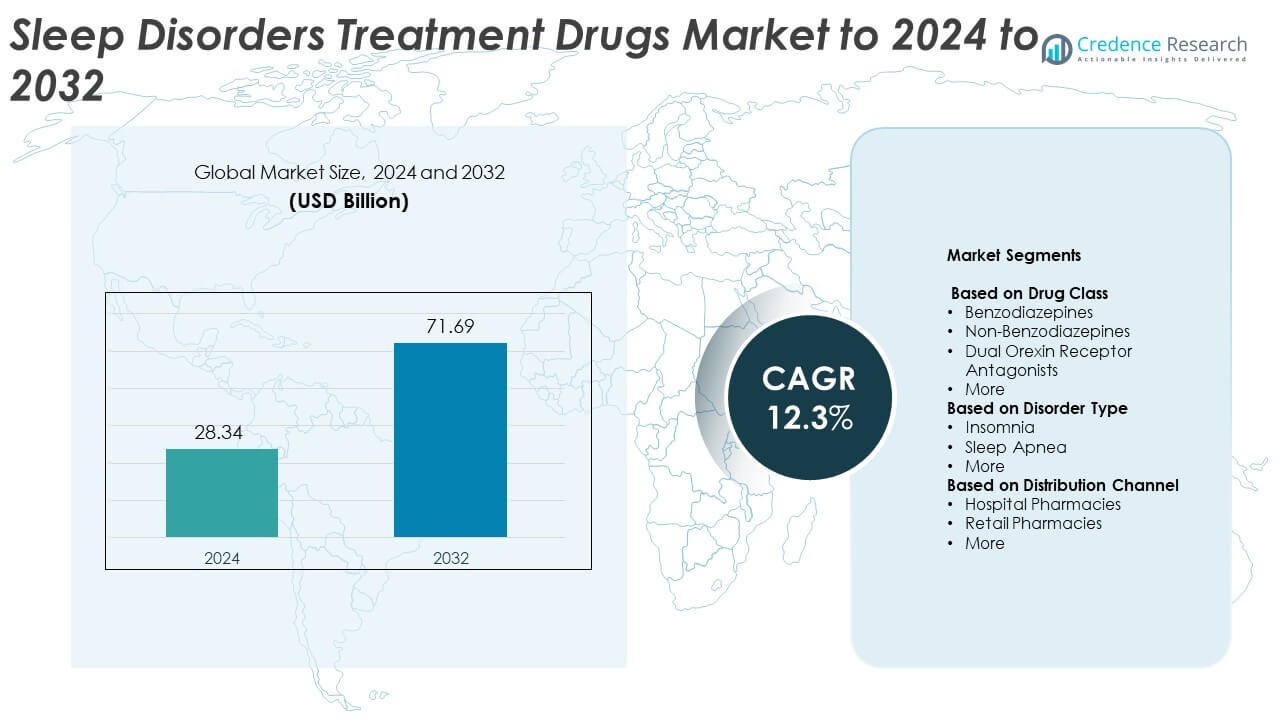

Markedet for lægemidler til behandling af søvnforstyrrelser blev vurderet til 28,34 milliarder USD i 2024 og forventes at nå 71,69 milliarder USD i 2032, med en CAGR på 12,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for lægemidler til behandling af søvnforstyrrelser 2024 |

28,34 milliarder USD |

| Markedet for lægemidler til behandling af søvnforstyrrelser, CAGR |

12,3% |

| Markedets størrelse for lægemidler til behandling af søvnforstyrrelser 2032 |

71,69 milliarder USD |

Markedet for lægemidler til behandling af søvnforstyrrelser ledes af store farmaceutiske aktører som Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica og Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Disse virksomheder fokuserer på at udvikle næste generations terapier, der målretter søvnløshed, søvnapnø og narkolepsi, med vægt på sikkerhed, effektivitet og reducerede afhængighedsrisici. Nordamerika dominerede markedet i 2024 med en andel på 42,7%, drevet af avanceret sundhedsinfrastruktur og høje diagnosegrader. Europa fulgte med 28,4%, mens Asien og Stillehavsområdet viste sig som den hurtigst voksende region på grund af stigende bevidsthed og øget adgang til moderne søvnbehandlinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lægemidler til behandling af søvnforstyrrelser blev vurderet til 28,34 milliarder USD i 2024 og forventes at nå 71,69 milliarder USD i 2032, med en vækst på en CAGR på 12,3%.

• Den stigende forekomst af søvnløshed og søvnapnø, sammen med voksende bevidsthed om søvnens betydning for sundhed, driver en stærk efterspørgsel efter sikrere og mere effektive lægemiddelformuleringer.

• Den stigende anvendelse af ikke-benzodiazepiner og dual orexin receptor antagonister former produktinnovation, understøttet af fremskridt inden for personaliserede og ikke-vanedannende terapier.

• Markedet forbliver moderat konsolideret, med førende farmaceutiske virksomheder, der investerer i F&U og digitale sundhedssamarbejder for at styrke global rækkevidde og opretholde konkurrencedygtig positionering.

• Nordamerika ledede markedet med en andel på 42,7% i 2024, efterfulgt af Europa med 28,4%, mens Asien og Stillehavsområdet viste den hurtigste vækst; segmentet for ikke-benzodiazepiner tegnede sig for 41,6% af den samlede omsætning, hvilket afspejler høj lægepræference for sikrere, næste generations behandlinger.

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Segmentet for ikke-benzodiazepiner dominerede markedet for lægemidler til behandling af søvnforstyrrelser i 2024 og tegnede sig for 41,6% af den samlede andel. Dets lederskab er drevet af gunstige sikkerhedsprofiler og lavere afhængighedsrisici sammenlignet med benzodiazepiner. Lægemidler som zolpidem og eszopiclone ordineres bredt til håndtering af kronisk søvnløshed. Fremskridt inden for dual orexin receptor antagonister som daridorexant og suvorexant omformer yderligere markedets landskab. Øget lægepræference for næste generations terapier, der understøtter forbedret søvnarkitektur uden afhængighedspotentiale, fortsætter med at øge efterspørgslen på udviklede markeder.

- For eksempel var det samlede antal zolpidem-recepter i USA i 2023 11.424.127, der dækkede 2.405.571 patienter.

Efter lidelsestype

Insomni-segmentet havde den største andel på 56,8% i 2024, hvilket afspejler den voksende globale udbredelse af søvnmangel og stressrelaterede lidelser. Stigende diagnosefrekvenser og udvidet adgang til adfærdsmæssige og farmakologiske behandlinger driver denne dominans. Øget receptudskrivning af non-benzodiazepin hypnotika og orexin receptor antagonister til langtidsbehandling af insomni styrker segmentets position. Desuden har større bevidsthed blandt sundhedsudbydere om komorbiditeter forbundet med insomni, såsom angst og depression, fremskyndet behandlingsadoption. Støttende sundhedsprogrammer og forbedret screening i kliniske omgivelser bidrager yderligere til markedsvækst.

- For eksempel fandt Philips Global Sleep Survey, offentliggjort i marts 2019, som involverede mere end 13.000 voksne på tværs af 13 lande, at 37% af respondenterne rapporterede at opleve insomni.

Efter distributionskanal

Hospitalsapoteker førte markedet i 2024 med en andel på 49,2%, understøttet af tilgængeligheden af receptbaserede og kontrollerede medicin. Deres dominans stammer fra det høje antal indlagte patienter diagnosticeret med alvorlige søvnforstyrrelser, der kræver specialiseret pleje. Hospitaler fungerer som primære punkter for præcis diagnose, patientovervågning og administration af avancerede terapeutiske lægemidler. Tilstedeværelsen af regulerede distributionsnetværk sikrer lægemiddelsikkerhed og overholdelse af receptretningslinjer. Desuden fortsætter stigende indlæggelsesrater for søvnapnø og kronisk insomni med at øge farmaceutisk salg gennem hospitalsbaserede kanaler globalt.

Vigtige vækstdrivere

Stigende udbredelse af søvnforstyrrelser

Den globale stigning i søvnrelaterede tilstande som insomni, søvnapnø og narkolepsi er en vigtig markedsvækstdriver. Stillesiddende livsstil, stress og længere skærmeksponering har ført til forstyrrede søvnmønstre blandt voksne og børn. Øgede diagnosefrekvenser og oplysningskampagner fra sundhedsorganisationer forbedrer tidlig detektion. Dette har udvidet patientgrundlaget, der søger farmaceutiske interventioner, hvilket øger efterspørgslen efter søvnfremkaldende og vedligeholdelsesmedicin. Den voksende ældre befolkning, som er mere tilbøjelig til søvnforstyrrelser, styrker yderligere den samlede markedsudvidelse.

- For eksempel analyserede en Google (Fitbit) undersøgelse søvndata fra over 6.700 brugere, der koblede søvnmetrikker med sundhedsresultater.

Fremskridt inden for lægemiddelformuleringer og nye mekanismer

Kontinuerlig innovation inden for lægemiddelformuleringer og leveringssystemer forbedrer behandlingseffektivitet og patientadhærens. Fremkomsten af duale orexin receptor antagonister, melatonin receptor agonister og forlængede frigivelsesformuleringer forbedrer sikkerhedsprofiler og reducerer bivirkninger. Farmaceutiske virksomheder fokuserer på at udvikle ikke-vanedannende, hurtigtvirkende terapier for at opfylde kliniske og regulatoriske standarder. Disse teknologiske fremskridt omformer receptpræferencer og udvider produktporteføljer, hvilket tilbyder langsigtede muligheder for både mærkevare- og generiske lægemiddelproducenter.

- For eksempel rapporterede Idorsias daridorexant fase 3 TEAE’er i 37,7% ved 25/50 mg mod 34,0% på placebo.

Øget bevidsthed og udvidelse af sundhedsinfrastruktur

Udvidelse af sundhedsadgang i nye økonomier letter bedre diagnose og håndtering af søvnforstyrrelser. Offentlige sundhedsinitiativer og søvnbevidsthedskampagner fremmer konsultation og terapiadoption. Forbedret infrastruktur, såsom specialiserede søvncentre og telemedicinplatforme, hjælper med at identificere patienter, der har brug for farmaceutisk behandling. Forsikringsdækning for medicin mod søvnforstyrrelser i flere udviklede markeder øger også overkommeligheden. Sammen skaber disse faktorer gunstige betingelser for vedvarende markedsvækst og højere behandlingspenetrationsrater.

Nøgletrends & Muligheder

Skift mod ikke-vanedannende og målrettede terapier

Farmaceutisk forskning skifter mod ikke-vanedannende, receptor-specifikke lægemidler, der forbedrer søvnkvaliteten uden afhængighedsrisici. Lægers voksende præference for sikrere alternativer som orexin-receptorantagonister og melatonin-baserede terapier driver innovation. Denne overgang er i overensstemmelse med strengere reguleringspolitikker for brugen af benzodiazepiner. Virksomheder, der fokuserer på præcisionsbaserede behandlinger og personlige doseringsmetoder, har betydelige muligheder for at styrke deres markedsposition og imødekomme de udviklende behov for patientsikkerhed.

- For eksempel randomiserede Eisai’s SUNRISE-1 1.006 voksne; lemborexant-grupperne var n=266 (5 mg) og n=269 (10 mg).

Integration af digitale søvnhelse-løsninger

Integrationen af digitale terapier, søvnsporing-wearables og telehealth-platforme transformerer håndteringen af forstyrrelser. Disse teknologier muliggør realtidsmonitorering, støtte til adfærdsterapi og sporing af behandlingsoverholdelse. Farmaceutiske virksomheder samarbejder med teknologiske udviklere for at parre lægemiddelterapier med datadrevne plejemodeller. Denne hybride tilgang forbedrer behandlingsresultaterne og tillader personlig medicinjustering, hvilket åbner nye indtægtsmuligheder inden for det digitale sundhedsøkosystem.

- For eksempel har Oura solgt 5,5 millioner+ ringe, hvilket udvider søvnsporing til over 150+ lande.

Nøgleudfordringer

Strenge reguleringskrav og forsinkelser i lægemiddelgodkendelse

Markedet står over for forsinkelser på grund af komplekse reguleringsrammer, der styrer godkendelsen af søvnrelaterede lægemidler. Strenge sikkerheds- og afhængighedsevalueringer forlænger kliniske forsøgs tidslinjer og øger F&U-omkostningerne. Virksomheder skal opfylde de udviklende FDA- og EMA-standarder vedrørende langtidseffektivitet og kontrol af bivirkninger. Disse overholdelsesudfordringer forsinker produktlanceringer og begrænser adgangen til innovative terapier, hvilket hæmmer kortsigtet markedsudvidelse.

Høj afhængighed af receptpligtig medicin og risiko for misbrug

Mange lægemidler mod søvnforstyrrelser, især benzodiazepiner, er underlagt kontrollerede recepter på grund af afhængighedsrisici. Afhængighedsproblemer og abstinenssymptomer forbundet med langvarig brug har rejst kliniske og etiske bekymringer. Reguleringsmyndigheder overvåger nøje distributions- og receptmønstre, hvilket påvirker markedets vækstpotentiale. Den voksende vægt på ikke-farmakologiske terapier som kognitiv adfærdsterapi skifter også efterspørgslen væk fra konventionelle lægemidler i flere udviklede økonomier.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for lægemidler til behandling af søvnforstyrrelser i 2024 med en andel på 42,7%. Regionens førerposition understøttes af høje diagnosefrekvenser, avanceret sundhedsinfrastruktur og en stærk tilstedeværelse af farmaceutisk forskning og udvikling. Den stigende udbredelse af søvnløshed og søvnapnø, sammen med den voksende brug af ikke-benzodiazepin og orexin-antagonistterapier, driver efterspørgslen. USA står for størstedelen af den regionale omsætning på grund af stærk lægebevidsthed og dækning af refusion. Kontinuerlig produktinnovation og tilgængeligheden af FDA-godkendte lægemidler styrker yderligere regionens dominerende markedsposition.

Europa

Europa havde en markedsandel på 28,4% i 2024, drevet af stigende bevidsthed om søvnrelaterede sundhedsproblemer og udvidet adgang til receptpligtige behandlinger. Lande som Tyskland, Frankrig og Storbritannien er store bidragydere på grund af støttende sundhedssystemer og forskningsinvesteringer. Regeringsstøttede oplysningskampagner, der adresserer søvnløshed og søvnapnø, har accelereret diagnosefrekvenserne. Regionen drager også fordel af stigende brug af ikke-vanedannende terapier og strenge farmakovigilancestandarder, der sikrer patientsikkerhed. Voksende ældre befolkninger og adoption af avancerede formuleringer fortsætter med at understøtte stabil markedsvækst i hele Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 20,6% af det globale marked i 2024 og forventes at opleve den hurtigste vækst frem til 2032. Stigende stressniveauer, øget urbanisering og voksende bevidsthed om mental sundhed udvider patientgrundlaget. Japan, Kina og Indien er nøglemarkeder understøttet af forbedret sundhedsinfrastruktur og en stigning i søvnrelaterede konsultationer. Udvidelse af farmaceutiske distributionsnetværk og stigende overkommelighed af receptpligtige lægemidler øger adoptionen. Multinationale virksomheder øger også produktets tilgængelighed gennem partnerskaber, hvilket yderligere understøtter regional ekspansion.

Latinamerika

Latinamerika repræsenterede 5,1% af det globale marked i 2024, understøttet af gradvise forbedringer i sundhedssystemer og voksende bevidsthed om søvnforstyrrelser. Brasilien og Mexico er de førende bidragydere på grund af en voksende middelklassebefolkning og udvidet adgang til specialistpleje. Øget stressrelateret søvnløshed og tilgængeligheden af håndkøbs-sovemidler stimulerer efterspørgslen. Selvom begrænset refusion og overkommelighedsproblemer vedvarer, forventes igangværende sundhedsreformer og indgangen af generiske formuleringer at styrke det regionale markedsudsigter over prognoseperioden.

Mellemøsten og Afrika

Mellemøsten og Afrika havde en markedsandel på 3,2% i 2024, hvilket afspejler en fremvoksende bevidsthed om søvnhelse og voksende investeringer i sundhedsinfrastruktur. Urbanisering, livsstilsrelateret stress og stigende udbredelse af kroniske lidelser bidrager til højere diagnosefrekvenser. De Forenede Arabiske Emirater, Saudi-Arabien og Sydafrika er blandt de nøglemarkeder, der viser tidlig adoption af avancerede behandlingslægemidler. Begrænset specialisttilgængelighed og regulatoriske restriktioner på kontrollerede stoffer forbliver udfordringer. Dog forbedrer udvidelse af telehelsetjenester og oplysningsprogrammer gradvist adgangen til effektive terapier mod søvnforstyrrelser.

Markedssegmenteringer:

Efter lægemiddelklasse

- Benzodiazepiner

- Ikke-benzodiazepiner

- Duale Orexin Receptor Antagonister

- Mere

Efter lidelsestype

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Mere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Nøglespillere på markedet for lægemidler til behandling af søvnforstyrrelser inkluderer Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica og Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Konkurrencelandskabet er præget af stærk F&U-aktivitet med fokus på at udvikle næste generations terapier med reducerede bivirkninger og lavere afhængighedsrisici. Virksomheder investerer kraftigt i dual orexin receptor antagonister og melatonin-baserede formuleringer for at imødekomme uopfyldte medicinske behov. Strategiske samarbejder, licensaftaler og teknologipartnerskaber muliggør porteføljeudvidelse og hurtigere regulatoriske godkendelser. Firmaer lægger også vægt på kliniske forsøg for at forbedre langsigtet effektivitet og sikkerhedsresultater. Den voksende præference for personlige og ikke-vanedannende behandlinger driver innovation, mens etablerede spillere opretholder dominans gennem diversificerede produktlinjer, globale distributionsnetværk og målrettede markedsføringsstrategier, der styrker deres tilstedeværelse på tværs af store regionale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Seneste Udviklinger

- I 2025 offentliggjorde Takeda resultater fra fase 2b for oveporexton (TAK-861) i The New England Journal of Medicine, der viste betydelige forbedringer i vågenhed og katapleksi for patienter med narkolepsi type 1

- I 2024 erklærede Eli Lilly and Company, at den amerikanske Food and Drug Administration havde godkendt Zepbound® (tirzepatid) som den første receptpligtige medicin til voksne diagnosticeret med moderat til svær obstruktiv søvnapnø (OSA) og fedme.

- I 2024 lancerede Nxera Pharma og Shionogi & Co., Ltd. QUVIVIQ™ (daridorexant) som en behandling for voksen søvnløshed i Japan.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, lidelsestype, distributionskanal og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Den stigende globale forekomst af søvnløshed og søvnapnø vil fortsat drive en stærk efterspørgsel efter lægemidler.

- Ikke-benzodiazepin og orexin receptor antagonist lægemidler vil opleve højere adoption på grund af sikkerhedsfordele.

- Integration af digital sundhed vil forbedre behandlingsmonitorering og patientadhærens.

- Farmaceutisk innovation vil fokusere på ikke-afhængighedsskabende, langtidsvirkende og personlige søvnmedicin.

- Udvidelse af sundhedsinfrastrukturen i Asien og Stillehavsområdet vil skabe nye vækstmuligheder.

- Øget opmærksomhed på mental sundhed vil øge tidlig diagnose og terapioptagelse.

- Strategiske samarbejder mellem farmaceutiske og digitale sundhedsfirmaer vil omforme behandlingsmodeller.

- Patentudløb vil tilskynde til konkurrence fra omkostningseffektive generiske formuleringer.

- Regulatorisk støtte til sikre og innovative lægemidler vil fremskynde produktgodkendelser.

- Voksende investeringer i kliniske forsøg for nye søvnterapier vil styrke langsigtet markedsudvidelse.