Markedsoversigt

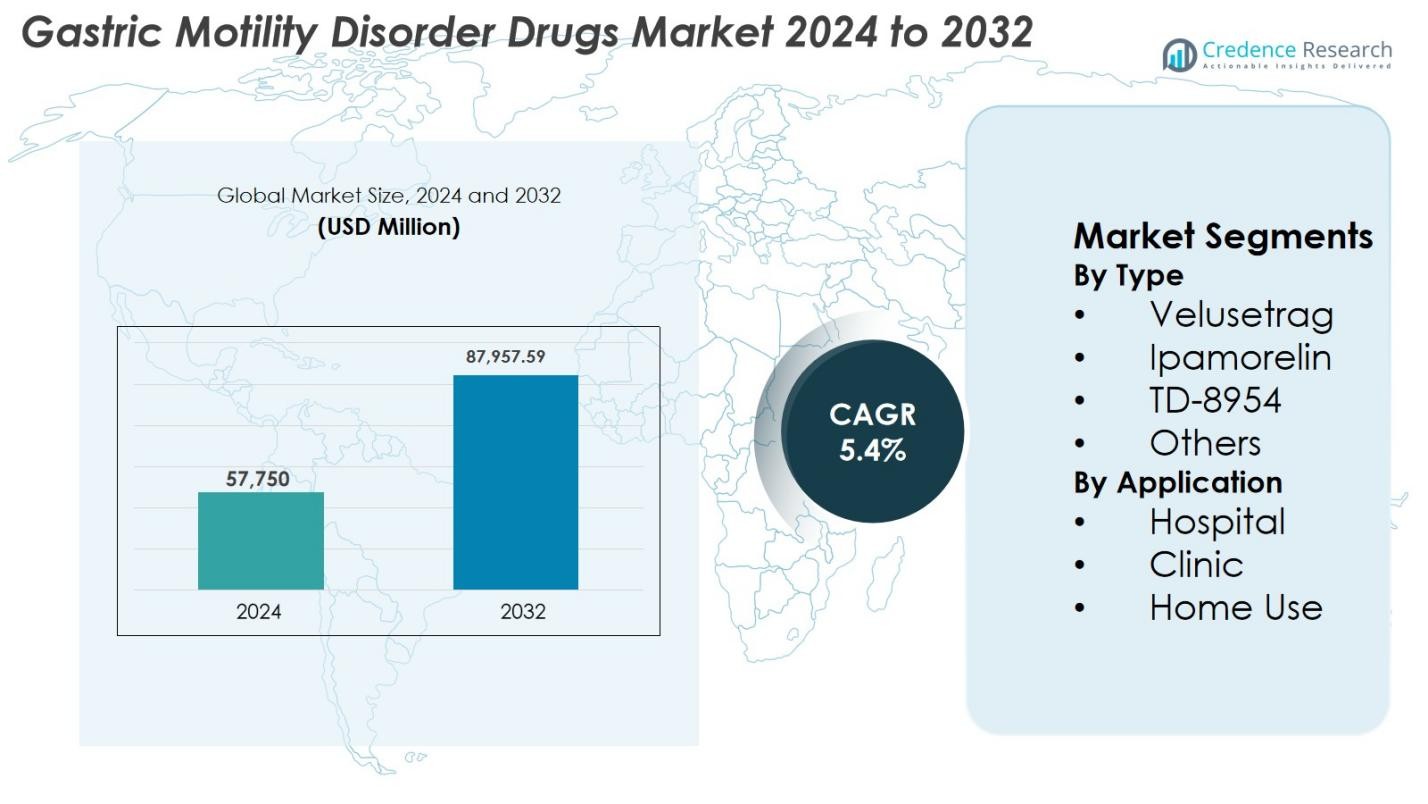

Markedet for lægemidler mod gastrisk motilitetsforstyrrelse blev værdisat til USD 57.750 millioner i 2024 og forventes at nå USD 87.957,59 millioner i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for lægemidler mod gastrisk motilitetsforstyrrelse 2024 |

USD 57.750 millioner |

| Markedet for lægemidler mod gastrisk motilitetsforstyrrelse, CAGR |

5,4% |

| Markedets størrelse for lægemidler mod gastrisk motilitetsforstyrrelse 2032 |

USD 87.957,59 millioner |

Markedet for lægemidler mod gastrisk motilitetsforstyrrelse formes af førende farmaceutiske virksomheder, herunder Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited og Pfizer Inc., som alle aktivt fremmer prokinetiske terapier og udvider global adgang. Nordamerika dominerer markedet med en andel på 38,6% i 2024, drevet af stærke diagnostiske kapaciteter, høj sygdomsforekomst og hurtig adoption af næste generations 5-HT4 agonister. Europa følger med en andel på 29,4% understøttet af avanceret sundhedsinfrastruktur, gunstige refusionspolitikker og udbredt klinisk anvendelse af nye motilitetsforbedrende lægemidler.

Markedindsigt

Markedindsigt

- Markedet for lægemidler mod gastrisk motilitetsforstyrrelse nåede USD 57.750 millioner i 2024 og vil vokse med en CAGR på 5,4% til at nå USD 87.957,59 millioner i 2032.

- Markedsvæksten drives af stigende forekomst af gastroparese og funktionelle GI-forstyrrelser, øgede diagnosegrader og adoption af avancerede prokinetiske terapier, herunder velusetrag, som ledede typesegmentet med en andel på 41,8%.

- Vigtige tendenser inkluderer stærk F&U-momentum i næste generations 5-HT4 agonister, udvidelse af digitale GI-overvågningsværktøjer og voksende pipeline-samarbejder mellem farmaceutiske virksomheder og forskningsinstitutioner.

- Store aktører som Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda og Pfizer styrker markedet gennem innovation, målrettede formuleringer og strategisk ekspansion.

- Regionalt fører Nordamerika med en andel på 38,6%, efterfulgt af Europa med 29,4% og Asien-Stillehavet med 22,8%, mens hospitaler dominerede applikationssegmentet med en andel på 52,6% understøttet af stærke diagnostiske kapaciteter og specialisttilgængelighed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Markedet for lægemidler mod gastrisk motilitetsforstyrrelse efter type ledes af Velusetrag, som tegner sig for 41,8% af segmentet i 2024. Dets dominans skyldes stærk prokinetisk effektivitet, gunstige sikkerhedsprofiler og løbende kliniske fremskridt, der understøtter dets anvendelse ved kronisk gastroparese. Ipamorelin og TD-8954 viser også stigende adoption på grund af deres receptor-specifikke aktivitet og reducerede bivirkninger, mens kategorien Andre inkluderer nye midler i tidlige kliniske faser. Den voksende efterspørgsel efter målrettede terapier, øget diagnose af gastrointestinale motilitetsforstyrrelser og bredere lægeaccept af nye 5-HT4 agonister fortsætter med at drive segmentets ekspansion.

- For eksempel udviser Theravance’s TD-8954 høj 5-HT4 receptor selektivitet, øger cAMP i humane celler (pEC50=9,3) og kontraherer marsvinekolonpræparater (pEC50=8,6). Det stimulerer GI-motilitet på tværs af arter, hvilket understøtter prokinetisk potentiale uden off-target effekter.

Efter Anvendelse

Anvendelsessegmentet domineres af hospitaler, der holder 52,6% af markedsandelen i 2024, drevet af det stigende antal patienter, der kræver avanceret diagnostisk evaluering, overvåget lægemiddeladministration og håndtering af alvorlige gastriske motilitetsforhold. Klinikker følger med stærk adoption af receptbaserede prokinetiske terapier til milde til moderate tilfælde, mens hjemmebrug fortsætter med at udvide sig på grund af øget tilgængelighed af orale formuleringer og forbedrede værktøjer til behandlingsadhærens. Segmentet nyder godt af voksende bevidsthed om gastroparese, forbedrede refusionsstrukturer og integrationen af specialiserede gastroenterologiafdelinger i større sundhedsfaciliteter.

- For eksempel fremhævede Evoke Pharma i december 2024, at deres næsesprayprodukt GIMOTI reducerede indlæggelser, besøg på skadestuen og lægebesøg sammenlignet med oral metoclopramid, hvilket demonstrerer, hvordan hospitalbaseret pleje kan skifte til mindre invasive, ambulante eller hjemme-kompatible formuleringer.

Vigtige Vækstdrivere

Stigende Forekomst af Gastroparese og Funktionelle GI-forstyrrelser

Den stigende globale forekomst af gastroparese, funktionel dyspepsi og kroniske gastrointestinale motilitetsforstyrrelser forbliver en primær driver for markedet for lægemidler mod gastrisk motilitetsforstyrrelse. Stigende rater af diabetes, fedme og neurologiske tilstande øger betydeligt risikoen for forsinket gastrisk tømning, hvilket udvider patientpuljen, der kræver langvarig farmakologisk terapi. Forbedret diagnostisk nøjagtighed gennem avanceret billeddannelse og motilitetstest bidrager yderligere til højere detektionsrater. Efterhånden som bevidstheden blandt klinikere og patienter stiger, søger flere individer medicinsk behandling tidligere, hvilket accelererer receptvolumener. Den kroniske natur af de fleste gastriske motilitetsforhold understøtter også tilbagevendende lægemiddelefterspørgsel, mens vedvarende uopfyldte behov i symptomkontrol styrker adoptionen af nyere prokinetiske midler.

- For eksempel rapporterede voke Pharma øget klinisk anvendelse af GIMOTI® (metoclopramid næsespray), drevet af større bevidsthed om diabetisk gastroparese og stigende lægepræference for ikke-orale leveringsmuligheder hos patienter med nedsat gastrisk tømning.

Fremskridt inden for udvikling af prokinetiske lægemidler og nye virkningsmekanismer

Løbende forskning og udviklingsinnovation, især inden for næste generations 5-HT4 agonister, ghrelin receptor agonister og motilin-baserede terapier, driver stærk markedsvækst. Virksomheder skifter mod højt selektive molekyler som velusetrag og TD-8954, der forbedrer gastrisk tømning med færre kardiovaskulære risici sammenlignet med tidligere prokinetika. Omfattende kliniske forsøg validerer nye mekanismer, der sigter mod at forbedre neuromuskulær koordination og reducere hypersensitivitet, hvilket muliggør bedre langsigtede resultater. Farmaceutiske investeringer i tarmmålrettede formuleringer, biologiske lægemidler og præcisionsbehandlingsmetoder udvider yderligere det terapeutiske potentiale. Regulerende incitamenter, der understøtter gennembrudsterapier og avancerede orale doseringsdesign, forbedrer også overholdelse og styrker den samlede optagelse af innovative midler.

- For eksempel avancerede Takeda TD-8954 gennem klinisk udvikling, med offentliggjorte data, der bekræfter dets potente, selektive 5-HT4 aktivitet og reducerede kardiologiske risikoprofil i forhold til tidligere midler som cisaprid.

Udvidelse af sundhedsadgang og voksende behandlingsadoption på nye markeder

Nye markeder i Asien-Stillehavet, Latinamerika og Mellemøsten præsenterer stærkt vækstpotentiale på grund af udvidet sundhedsinfrastruktur, stigende disponible indkomster og bredere forsikringsdækning. Øget investering i gastroenterologiske tjenester og forbedret adgang til avanceret diagnostik muliggør tidligere identifikation og behandling af motilitetsforstyrrelser. Urbanisering og livsstilsændringer bidrager til højere forekomster af metaboliske sygdomme, hvilket øger gastriske motilitetskomplikationer. Regeringsledede oplysningsprogrammer, forbedrede refusionsrammer og tilgængeligheden af omkostningseffektive generika fremskynder yderligere behandlingsadoption. Styrkelse af farmaceutiske distributionsnetværk og lokale produktionskapaciteter understøtter også bredere tilgængelighed og styrker langsigtet markedsudvidelse.

Vigtige tendenser og muligheder

Øget fokus på personaliserede gastrointestinale terapier og digitale overvågningsværktøjer

En vigtig tendens, der former markedet, er skiftet mod personaliseret gastrointestinal pleje understøttet af digitale sundhedsværktøjer. Fremskridt inden for genomik, mikrobiomanalyser og biomarkørbaseret diagnostik gør det muligt for klinikere at skræddersy prokinetiske terapier til individuelle symptomer og sygdomsveje. Smarte digitale platforme, herunder bærbare motilitetsmålere, mobile symptomlogningsapps og tilsluttede overholdelsessystemer, forbedrer realtidsmonitorering og øger behandlingspræcisionen. Farmaceutiske virksomheder integrerer i stigende grad AI-drevne beslutningsstøttesystemer, der guider dosisjusteringer, forudsiger symptomudbrud og optimerer patientinddragelse. Disse innovationer forbedrer behandlingsresultater, reducerer variation og understøtter teknologiaktiverede GI-plejemodeller med stærkt langsigtet potentiale.

- For eksempel udvidede Medtronic den kliniske anvendelse af sin AI-aktiverede GI Genius™-platform, hvilket forbedrer diagnostisk præcision inden for gastroenterologi og understøtter datadrevet personalisering af terapeutiske beslutninger.

Stærk Pipeline Fremgang og Udvidelse af Strategiske Samarbejder

Hurtig fremgang i kliniske pipelines og øget samarbejde mellem producenter, forskningsinstitutioner og bioteknologiske virksomheder skaber betydelige muligheder. Kandidater i sene faser, der viser forbedret motilitetsgenoprettelse og bedre sikkerhedsprofiler, forventes at omdefinere behandlingsstandarder. Strategiske alliancer, licensaftaler og fælles udviklingsaftaler gør det muligt for virksomheder at få adgang til nye teknologier, fremskynde kliniske programmer og styrke kommercialiseringsstrategier. Reguleringsorganer prioriterer i stigende grad terapier, der adresserer kronisk gastroparese og alvorlige GI-lidelser, og tilbyder hurtigere gennemgangsveje. Efterhånden som globale kommercialiseringspartnerskaber udvides, opnår nyligt godkendte terapier bredere markedsindtrængning og styrker innovationsdrevet vækst.

- For eksempel indgik Evoke Pharma et partnerskab med Eversana for at forbedre den amerikanske kommercialisering af GIMOTI®, hvilket illustrerer, hvordan strategiske alliancer forbedrer markedsindtrængning for nytilgængelige gastroparese-terapier.

Vigtige Udfordringer

Begrænset Behandlingseffektivitet og Sikkerhedsproblemer med Eksisterende Prokinetiske Midler

På trods af løbende innovation fortsætter mange eksisterende prokinetiske lægemidler med at have begrænsninger relateret til effektivitet og sikkerhed. Tidligere lægemiddelklasser som dopaminantagonister har neurologiske bivirkninger, mens førstegenerations 5-HT4-agonister oplevede kardiovaskulære risici, der påvirker klinikeres forsigtighed selv i dag. Mange patienter oplever varierende respons, hvilket fører til forlængede behandlingsjusteringer og suboptimal symptomlindring. Manglen på universelt effektive muligheder for moderat til svær gastroparese afspejler et fortsat uopfyldt behov. Reguleringsovervågning af hjertesikkerhed og langtidstolerabilitet påvirker yderligere adoptionen. At adressere disse problemer kræver forbedret klinisk evidens, udvikling af næste generations molekyler og robust farmakovigilance for at styrke patient- og klinikertillid.

Høje Kliniske Udviklingsomkostninger og Regulatoriske Kompleksiteter, der Påvirker Godkendelser

Lægemiddeludvikling til gastriske motilitetsforstyrrelser forbliver kostbar på grund af lange forsøgsvarigheder, komplekse symptomvurderingskriterier og behovet for specialiseret motilitetstestning. Rekruttering af passende patientgrupper, især for alvorlige eller refraktære tilstande, øger forsøgets vanskelighed og omkostninger. Reguleringsorganer kræver omfattende kardiovaskulære sikkerhedsevalueringer og langsigtede resultatdata, hvilket forlænger godkendelsestidslinjer. Variabilitet i regionale reguleringsretningslinjer tilføjer yderligere kompleksitet til multinationale studier. Mindre biotekvirksomheder står ofte over for finansieringsudfordringer, der forsinker fremskridtet af lovende molekyler. Disse faktorer forsinker samlet set godkendelsen af nye terapier, forlænger afhængigheden af ældre behandlinger og skaber finansielle og operationelle barrierer for markedsadgang.

Regional Analyse

Nordamerika

Nordamerika leder markedet for lægemidler mod mave-tarm-motilitetsforstyrrelser med en andel på 38,6% i 2024, drevet af en høj forekomst af gastroparese, diabetesrelaterede motilitetsforstyrrelser og stærk adoption af avancerede prokinetiske terapier. Regionen drager fordel af veletableret diagnostisk infrastruktur, stærke refusionssystemer og omfattende klinisk forskning, der understøtter udviklingen af næste generations lægemidler. Øget bevidsthed blandt gastroenterologer, stigende screeningsrater blandt patienter og tilgængeligheden af specialiserede behandlingscentre accelererer yderligere efterspørgslen. Farmaceutiske investeringer, hurtig optagelse af innovative 5-HT4-agonister og stærk regulatorisk støtte til banebrydende terapier fortsætter med at styrke Nordamerikas dominerende position på det globale marked.

Europa

Europa har 29,4% af markedet for lægemidler mod mave-tarm-motilitetsforstyrrelser i 2024, understøttet af en stigende byrde af gastrointestinale motilitetsforstyrrelser og stærk klinisk adoption af velusetrag og andre nye terapier. Regionens avancerede sundhedsinfrastruktur, udbredt diagnostisk adgang og veletablerede gastroenterologinetværk forbedrer tidlig opdagelse og behandlingsstart. Gunstige refusionspolitikker i Vesteuropa, kombineret med stigende patientbevidsthedsprogrammer, øger terapioptagelsen. Løbende forskningssamarbejder mellem farmaceutiske virksomheder og akademiske institutioner fortsætter med at drive innovation, mens efterspørgslen efter sikrere og bedre tolererede prokinetiske midler vokser, hvilket styrker Europas samlede markedsposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for 22,8% af markedet i 2024 og repræsenterer den hurtigst voksende region på grund af udvidet adgang til sundhedspleje, stigende forekomst af metaboliske sygdomme og øget bevidsthed om kroniske mave-tarm-motilitetsforstyrrelser. Hurtig urbanisering, ændrede kostvaner og høje diabetesrater bidrager væsentligt til stigende patientvolumener. Regeringens bestræbelser på at styrke gastroenterologitjenester, sammen med øget brug af overkommelige generiske lægemidler og regionsspecifikke formuleringer, accelererer behandlingsoptagelsen. Farmaceutiske virksomheder udvider partnerskaber, distributionsnetværk og lokal produktion for at imødekomme den stigende efterspørgsel. Disse faktorer positionerer samlet set Asien-Stillehavsområdet som en vigtig vækstmotor for det globale marked.

Latinamerika

Latinamerika fanger 6,7% af markedet for lægemidler mod mave-tarm-motilitetsforstyrrelser i 2024, understøttet af forbedret sundhedsinfrastruktur, stigende diagnosticering af gastrointestinale lidelser og et voksende fokus på at udvide gastroenterologitjenester. Stigende forekomst af diabetes og fedme bidrager til højere forekomst af gastroparese, hvilket driver efterspørgslen efter lægemidler. Lande som Brasilien og Mexico fører den regionale vækst på grund af stærkere hospitalsnetværk og bredere adgang til receptpligtige prokinetika. Selvom refusionssystemerne forbliver ujævne, forbedrer den udvidede tilgængelighed af omkostningseffektive generiske lægemidler og målrettede oplysningskampagner behandlingsoptagelsen. Fortsatte investeringer i specialiserede plejeanlæg forventes at styrke markedsindtrængningen.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen udgør 2,5% af markedet i 2024, drevet af en gradvis stigning i diagnosen af gastrointestinale motilitetsforstyrrelser og udvidede moderniseringsindsatser inden for sundhedssektoren. Den voksende anvendelse af avancerede diagnostiske værktøjer i Gulf Cooperation Council-landene forbedrer tidlig behandlingsstart, mens stigende forekomster af diabetes og livsstilsrelaterede lidelser øger patientbehovet. Begrænset tilgængelighed af specialister i dele af Afrika hæmmer fuldskala adoption; dog understøtter stigende farmaceutiske distributionsnetværk og statslige investeringer i tertiær pleje trinvis markedsvækst. Introduktionen af overkommelige generiske formuleringer fortsætter med at styrke adgangen og udvide behandlingsraterne i hele regionen.

Markedssegmenteringer

Efter type

- Velusetrag

- Ipamorelin

- TD-8954

- Andre

Efter anvendelse

- Hospital

- Klinik

- Hjemmebrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for lægemidler mod gastrisk motilitetsforstyrrelse formes af en blanding af globale farmaceutiske ledere og fremadstormende bioteknologiske virksomheder, der udvikler næste generations prokinetiske terapier. Nøglespillere som Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited og Pfizer Inc. styrker deres markedsposition gennem strategisk produktinnovation, fremskridt inden for kliniske forsøg og regionale ekspansionsinitiativer. Virksomheder fokuserer i stigende grad på at udvikle højt selektive 5-HT4-agonister, ghrelin-receptormodulatorer og tarmmålrettede formuleringer for at imødegå sikkerhedsbegrænsninger forbundet med ældre prokinetika. Partnerskaber med forskningsinstitutioner og licenssamarbejder fremskynder pipelineudviklingen, mens investeringer i patientcentrerede formuleringer forbedrer behandlingsadhærens. Øget fokus på personaliserede gastrointestinale terapier, forbedrede distributionsnetværk i nye markeder og kontinuerlig reguleringsengagement forstærker yderligere den konkurrencemæssige intensitet på det globale landskab.

Nøglespilleranalyse

- AstraZeneca

- Salix Pharmaceuticals

- Organon Group of Companies

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Seneste Udviklinger

- I marts 2025 godkendte FDA Gvoke VialDx til at hæmme GI-motilitet under diagnostiske procedurer.

- I december 2024 fremhævede Evoke Pharma GIMOTI som en førende løsning for gastroparese og anerkendte det som en af de få godkendte terapier midt i forventede forsyningsbegrænsninger for ikke-godkendte alternativer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da bevidsthed og diagnose af gastriske motilitetsforstyrrelser fortsætter med at stige.

- Adoptionen af næste generation 5-HT4 agonister og ghrelin receptor modulatorer vil stige på grund af forbedret sikkerhed og effektivitet.

- Personlige behandlingsmetoder understøttet af biomarkørbaseret diagnostik vil opnå stærkere klinisk adoption.

- Digitale sundhedsværktøjer, herunder symptomsporingsapps og bærbare motilitetssensorer, vil forbedre sygdomshåndteringen.

- Farmaceutiske virksomheder vil udvide samarbejder for at accelerere klinisk udvikling og global kommercialisering.

- Efterspørgslen efter sikrere, veltolererede langtidsbehandlinger vil drive innovation på tværs af lægemiddelklasser.

- Fremvoksende markeder vil vise hurtig ekspansion understøttet af bedre adgang til sundhedspleje og stigende forekomst af metaboliske sygdomme.

- Fremskridt inden for formulering, herunder langtidsvirkende og patientvenlige orale muligheder, vil forbedre overholdelse.

- Regulatorisk støtte til terapier, der adresserer refraktær gastroparese, vil forkorte godkendelsestidslinjer.

- Voksende investering i gastrointestinal forskning vil introducere nye virkningsmekanismer i behandlingslandskabet.