Markedsoversigt

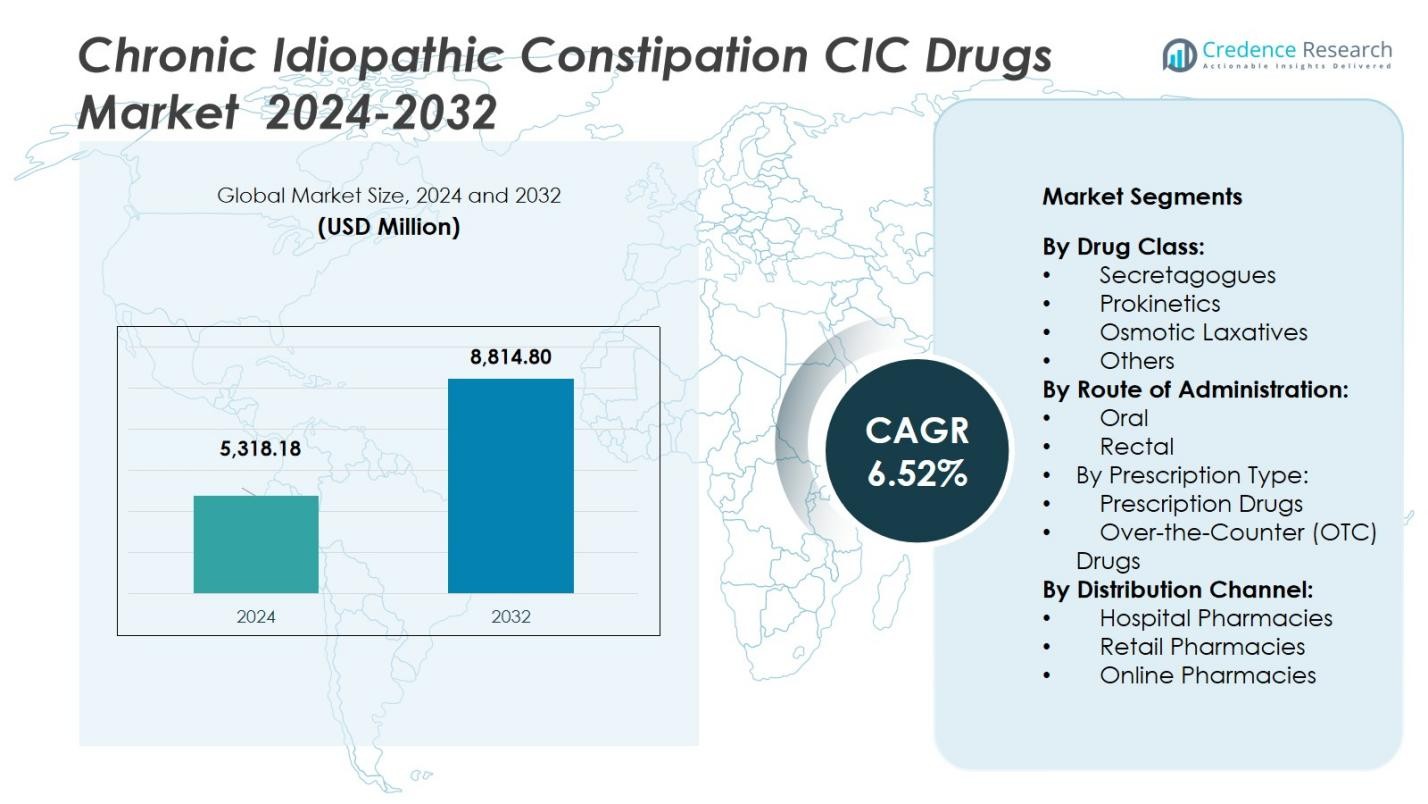

Markedet for lægemidler mod kronisk idiopatisk forstoppelse (CIC) blev vurderet til 5.318,18 millioner USD i 2024 og forventes at nå 8.814,80 millioner USD i 2032 med en vækstrate (CAGR) på 6,52% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for lægemidler mod CIC i 2024 |

5.318,18 millioner USD |

| Marked for lægemidler mod CIC, CAGR |

6,52% |

| Markedstørrelse for lægemidler mod CIC i 2032 |

8.814,80 millioner USD |

Markedet for lægemidler mod kronisk idiopatisk forstoppelse (CIC) ledes af fremtrædende virksomheder som Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG og Salix Pharmaceuticals, Inc. Disse nøglespillere driver markedet gennem kontinuerlig innovation i lægemiddelformuleringer, strategiske samarbejder og geografisk ekspansion. Nordamerika dominerer markedet med en andel på 41%, drevet af en høj forekomst af CIC, stærk sundhedsinfrastruktur og betydelig adoption af receptpligtige behandlinger. Europa følger med en andel på 28%, mens Asien og Stillehavsområdet har en andel på 21%, der drager fordel af voksende adgang til sundhedspleje og stigende bevidsthed om CIC-behandlinger. Latinamerika og Mellemøsten & Afrika repræsenterer mindre andele, der bidrager til inkrementel vækst, efterhånden som sundhedssystemerne forbedres i disse regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lægemidler mod kronisk idiopatisk forstoppelse (CIC) blev vurderet til 5.318,18 millioner USD i 2024 og forventes at nå 8.814,80 millioner USD i 2032 med en CAGR på 6,52% i prognoseperioden.

- Den stigende forekomst af CIC drevet af aldrende befolkninger, stillesiddende livsstil og kostvaner fortsætter med at udvide den adresserbare patientbase og driver efterspørgslen efter effektive terapier.

- En voksende tendens mod nye mekanismer (såsom sekretagoger, der fanger 46% andel i lægemiddelklassesegmentet) og oral administration (84% ruteandel) understreger stærke innovationer og patientvenlighedstendenser.

- Virksomheder står over for begrænsninger fra høje omkostninger ved receptpligtige lægemidler og underdiagnosticering i nye regioner, hvilket begrænser optagelsen og bred markedsadgang.

- Regionalt har Nordamerika en andel på 41%, Europa holder 28%, Asien og Stillehavsområdet tegner sig for 21%, Latinamerika omkring 6% og Mellemøsten & Afrika omkring 4%, med modne markeder dominerende og udviklingsregioner, der tilbyder ekspansionspotentiale.

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

I segmenteringen af lægemiddelklasser i markedet for lægemidler mod kronisk idiopatisk forstoppelse (CIC) har sekretagoger undersegmentet den dominerende andel på 46 %. Disse midler (f.eks. kloridkanal-aktivatorer og guanylatcyklase-C-agonister) fører an på grund af deres dokumenterede effektivitet i at øge tarmvæskesekretionen og forbedre hyppigheden af afføringer. Vigtige vækstdrivere inkluderer stigende diagnosefrekvenser af CIC, øget lægeadoption af nye mekanismer for refraktære patienter og stærk refusionsstøtte til specialterapier. Prokinetik, osmotiske afføringsmidler og andre klasser understøtter det bredere marked, men ligger bag sekretagoger i andel.

- For eksempel viste Plecanatide, oprindeligt udviklet af Synergy Pharmaceuticals og markedsført under varemærket Trulance, holdbare responderrater på omkring 20% i sine afgørende forsøg med kronisk idiopatisk forstoppelse (CIC), hvilket var betydeligt højere end placeboraten på cirka 10-13%.

Efter administrationsvej

Inden for segmenteringen af administrationsveje har oral undersegmentet en førende andel på 84 %, hvilket afspejler dets udbredelse på CIC-lægemiddelmarkedet. Orale formuleringer leverer bekvemmelighed, patientoverholdelse og egnethed til kronisk behandling, hvilket gør dem til den foretrukne administrationsform. Faktorer, der driver denne dominans, inkluderer bredere tilgængelighed af orale doseringsformer, minimal invasivitet sammenlignet med rektale muligheder og stærk pipelineaktivitet i orale sekretagoger og prokinetiske midler. Rektale formuleringer forbliver nicheprægede, ofte reserveret til akut lindring eller specifikke patientgrupper, der ikke kan tåle oral administration.

- For eksempel er lægemidlet Lubiproston (godkendt i kapselform) indiceret til kronisk idiopatisk forstoppelse og skal tages oralt ved 24 µg to gange dagligt med mad og vand.

Efter recepttype

I segmenteringen efter recepttype repræsenterer receptpligtige lægemidler det overvældende dominerende undersegment, der tegner sig for 70% af markedsandelen. Receptpligtige behandlinger foretrækkes på grund af deres højere effektivitet, mere strenge regulatoriske godkendelse og brug i moderate til svære CIC-tilfælde. Vækstdrivere her inkluderer stigende uopfyldte medicinske behov blandt patienter, der ikke reagerer på håndkøbslaksativer, større lægebevidsthed om muligheder for receptpligtig behandling og udvidede indikationer på tværs af voksne og ældre befolkninger. Håndkøbslægemidler fortsætter med at vokse, da selvmedicineringstrends stiger, men de forbliver sekundære til receptpligtige terapier på det globale CIC-lægemiddelmarked og holder omkring 30% af markedsandelen.

Vigtige vækstdrivere

Stigende forekomst af kronisk idiopatisk forstoppelse

Den stigende forekomst af kronisk idiopatisk forstoppelse (CIC) er en vigtig vækstdriver på CIC-lægemiddelmarkedet. Faktorer som aldrende befolkninger, livsstilsændringer og kostvaner bidrager til den højere forekomst af CIC. Efterhånden som sundhedsudbydere forbedrer diagnostiske kapaciteter, identificeres og behandles flere patienter. Stigningen i forekomst, især blandt ældre voksne, udvider det adresserbare marked for CIC-lægemidler, hvilket øger efterspørgslen efter effektive behandlinger. Øget patientbevidsthed og bedre adgang til sundhedspleje fremskynder markedsvæksten.

- For eksempel rapporterer National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK), at omkring 16% af den voksne befolkning i USA oplever kronisk forstoppelse, med en betydelig stigning i forekomsten hos personer på 60 år og derover.

Fremskridt inden for lægemiddelformuleringer

Løbende innovation inden for lægemiddelformuleringer driver markedet for CIC-lægemidler fremad. Nyere behandlinger, såsom sekretagoger og prokinetik, tilbyder forbedret effektivitet og færre bivirkninger sammenlignet med traditionelle behandlinger. Disse fremskridt gør medicin mere effektiv for patienter, især dem med refraktære tilfælde af CIC, der tidligere havde begrænsede behandlingsmuligheder. Udviklingen af orale formuleringer, der er lettere at administrere og bedre tolereret af patienter, fremmer yderligere markedsvæksten. Efterhånden som medicinalvirksomheder investerer i F&U, forbliver pipeline af innovative CIC-lægemidler robust.

- For eksempel blev Lubiprostone (Amitiza), en behandling for CIC, fundet at forbedre tarmbevægelsesfrekvensen betydeligt og lindre mavesmerter, hvilket tilbyder et bedre alternativ til stimulerende afføringsmidler.

Øget anvendelse af receptpligtige behandlinger

Den voksende anvendelse af receptpligtige lægemidler bidrager væsentligt til udvidelsen af markedet for CIC-lægemidler. Receptpligtige medicin foretrækkes af sundhedsudbydere til at håndtere moderate til svære tilfælde af CIC på grund af deres højere effektivitet og målrettede virkning. Skiftet fra håndkøbsmedicin (OTC) til receptpligtige lægemidler er en vigtig tendens drevet af den stigende anerkendelse af CIC som en kronisk tilstand, der kræver specialiseret pleje. Receptpligtige lægemidler tilbyder ikke kun bedre symptomkontrol, men adresserer også de underliggende årsager til CIC, hvilket forbedrer patientens livskvalitet og overholdelse.

Vigtige tendenser og muligheder

Skift mod personlig medicin

En bemærkelsesværdig tendens på markedet for CIC-lægemidler er skiftet mod personlig medicin. Sundhedsudbydere tilpasser i stigende grad behandlinger baseret på individuelle patientbehov, genetik og respons på tidligere terapier. Denne tendens muliggør mere effektive behandlingsregimer og bedre resultater for patienter, der lider af CIC. Virksomheder, der udvikler målrettede terapier og diagnostiske værktøjer til at identificere de mest egnede behandlinger, er godt positioneret til at udnytte denne mulighed. Personlig medicin kunne betydeligt forbedre præcisionen og effektiviteten af CIC-lægemidler, hvilket tilbyder nye veje for markedsudvidelse.

- For eksempel er imatinib, udviklet til kronisk myeloid leukæmi, målrettet mod BCR-ABL-fusionsgenet, der er til stede i over 95% af tilfældene, hvilket eksemplificerer præcisionsterapi, der effektivt hæmmer det kræftdrivende protein.

Voksende marked for håndkøbsløsninger (OTC)

Efterspørgslen efter håndkøbslægemidler (OTC) på CIC-markedet præsenterer en betydelig mulighed. Efterhånden som patienter i stigende grad søger selvpleje-muligheder til at håndtere mildere former for CIC, vinder OTC-produkter som osmotiske afføringsmidler frem. Bekvemmeligheden og tilgængeligheden af OTC-løsninger er nøglefaktorer, der bidrager til deres popularitet, især i regioner med høj sundhedstilgængelighed. Med den voksende forbrugerbevidsthed om CIC og dets håndtering forventes OTC-løsninger at se øget markedsindtrængning, hvilket giver en vækstmulighed for både eksisterende og nye aktører på CIC-lægemiddelmarkedet.

- For eksempel er mærket MiraLAX (polyethylen glycol 3350) positioneret som den “#1 læge-anbefalede OTC-afføringsmiddel” i USA og er formuleret som en 17 g pulverdosis til daglig brug.

Vigtige udfordringer

Høje omkostninger ved receptpligtige lægemidler

En af de største udfordringer på markedet for CIC-lægemidler er de høje omkostninger forbundet med receptpligtig medicin. På trods af effektiviteten af nyere behandlinger forbliver prispunktet en barriere for mange patienter, især i lavindkomstområder eller blandt dem uden omfattende forsikringsdækning. Behandlingsomkostningerne kan begrænse adgangen til vigtige lægemidler og dermed hindre bredere adoption. Som et resultat kan sundhedssystemer være nødt til at tage fat på prissætningsstrategier, refusionspolitikker og støtteprogrammer for at sikre, at alle patienter kan drage fordel af tilgængelige terapier.

Mangel på bevidsthed og diagnose i nye markeder

I nye markeder udgør manglen på bevidsthed og underdiagnosticering af Kronisk Idiopatisk Forstoppelse (CIC) en betydelig udfordring. Mange patienter i disse regioner er enten uvidende om deres tilstand eller forsinker at søge behandling, hvilket resulterer i en underrapportering af CIC-tilfælde. Denne diagnosekløft begrænser markedspotentialet for CIC-lægemidler, da mange individer forbliver ubehandlede eller selvmedicinerer uden professionel vejledning. At overvinde denne udfordring kræver øgede oplysningskampagner, uddannelse for både sundhedsudbydere og patienter samt forbedret sundhedsinfrastruktur i nye regioner for at lette tidligere diagnose og behandling.

Regional Analyse

Nordamerika

Nordamerika-regionen har en andel på 41% af det globale marked for Kronisk Idiopatisk Forstoppelse (CIC) lægemidler, drevet af en høj prævalens af CIC og stærk adoption af receptpligtige terapier. Sundhedssystemer i USA og Canada lægger vægt på kronisk gastrointestinal behandling, med avanceret diagnostik og specialiserede gastroenterologitjenester, der fremmer større optagelse af nye sekretagoger og prokinetiske lægemidler. Stærke refusionsrammer og tilstedeværelsen af store farmaceutiske aktører styrker yderligere regionalt lederskab. Givet den etablerede markedsinfrastruktur forventes Nordamerika at bevare sin dominans frem til 2032.

Europa

Europa har en andel på 28% af det globale CIC-lægemiddelmarked, understøttet af etablerede offentlige sundhedssystemer og kliniske retningslinjer for gastrointestinale lidelser. Lande som Tyskland, Storbritannien, Frankrig og Italien fører an med hensyn til recepter for moderate til svære CIC-tilfælde. Inflation af ældre befolkninger, stigende bevidsthed om funktionelle tarmlidelser og øget lægeordineret brug af avancerede midler bidrager til væksten. Mens adgangen varierer regionalt, positionerer den overordnede infrastruktur og det regulative miljø Europa som en stærk sekundær region på CIC-lægemiddelmarkedet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 21% af det globale CIC-lægemiddelmarked. Markedsvæksten drives af stigende sundhedsudgifter, udvidet adgang til receptpligtige terapier og øget bevidsthed om CIC blandt voksne og ældre befolkninger i Kina, Indien, Japan og Sydøstasien. En voksende middelklasse, forbedret gastroenterologiinfrastruktur og bredere udrulning af avancerede formuleringer er nøglefaktorer. Selvom forbrugsudgifter pr. indbygger forbliver lavere end i vestlige markeder, positionerer det hurtige vækstpotentiale Asien og Stillehavsområdet som en betydelig ekspansionszone gennem prognoseperioden.

Latinamerika

Latinamerika repræsenterer en andel på 6% af det globale CIC-lægemiddelmarked, hvilket afspejler den fremvoksende adoption af receptpligtige terapier og forbedret adgang til specialiseret pleje. Brasilien og Mexico forbliver nøglemarkeder, da sundhedspenetrationen forbedres, og bevidstheden om CIC vokser. Dog modereres markedsvæksten af refusionsudfordringer, lavere behandlingspenetration og afhængighed af håndkøbslaksativer til mildere symptomer. Gennem forbedret lægeuddannelse, udvidede distributionsnetværk og indtræden af generiske lægemidler tilbyder Latinamerika inkrementelt vækstpotentiale for producenter af CIC-lægemidler.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 4% af det globale marked for CIC-lægemidler. Regional vækst stammer fra stigende investeringer i specialklinikker, udvidelse af sundhedsinfrastrukturen i Golfens Samarbejdsråd (GCC) lande og øget bevidsthed om kroniske gastrointestinale tilstande. Dog begrænser begrænset diagnostisk kapacitet, varierende refusionsrammer og adgangsuligheder i landdistrikter optagelsen. Efterhånden som telemedicin udvides og den farmaceutiske distribution styrkes, forventes regionens andel at stige, om end fra et lille udgangspunkt i forhold til modne markeder.

Markedssegmenteringer:

Efter lægemiddelklasse:

- Secretagoger

- Prokinetik

- Osmotiske afføringsmidler

- Andre

Efter administrationsvej:

Efter recepttype:

- Receptpligtige lægemidler

- Håndkøbslægemidler (OTC)

Efter distributionskanal:

- Hospitalsapoteker

- Detailapoteker

- Online apoteker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet eller analysen af markedet for lægemidler mod kronisk idiopatisk forstoppelse (CIC) afslører et moderat koncentreret, men udviklende felt, med store nøglespillere inklusive Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG og Salix Pharmaceuticals, Inc.. Disse ledere konkurrerer inden for innovation, terapeutisk dækning, geografisk rækkevidde og distributionsstyrke. De anvender diversificerede strategier, herunder investeringer i produktporteføljer inden for secretagog- og prokinetiske terapier, strategiske alliancer eller opkøb for at styrke eksisterende porteføljer og geografisk ekspansion til nye markeder. Derudover udøver generiske spillere og OTC-alternativer konstant pres på prissætning og markedsadgang, hvilket tvinger traditionelle producenter til at differentiere sig gennem nye virkningsmekanismer, patientstøtteprogrammer og livscyklusstyring. Konkurrencen accelererer også i regioner som Asien-Stillehavsområdet og Latinamerika, hvor lokaliserede regulerings- og refusionstrends påvirker markedsdynamikken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- The Chugai Pharmaceutical Co., Ltd (Japan)

- Bayer AG (Tyskland)

- Salix Pharmaceuticals, Inc. (USA)

- F. Hoffmann‑La Roche AG (Schweiz)

- GlaxoSmithKline plc (UK)

- Actavis Generics (USA)

- Pfizer Inc. (USA)

- Ferring International Center, S.A. (Schweiz)

- Sanofi S.A. (Frankrig)

- Synergy Pharmaceuticals (USA)

Seneste Udviklinger

- I august 2025 lancerede Dr. Reddy’s Laboratories Linaclotide under mærkenavnet “Colozo®” i Indien, indikeret til voksne med CIC – hvilket markerer deres indtræden på det indiske marked.

- I juli 2025 lancerede Camber Pharmaceuticals Prucalopride Tabletter (1 mg & 2 mg) i USA som en del af deres portefølje til behandling af voksne med CIC.

- I juni 2025 modtog Lupin Limited godkendelse fra den amerikanske FDA for deres generiske version af Prucalopride Tabletter (1 mg & 2 mg) indikeret til behandling af CIC hos voksne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddelklasse, administrationsvej, recepttype, distributionskanal og region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Vækst i ældre befolkninger vil udvide patientgruppen for CIC-lægemidler, da aldersrelaterede gastrointestinale motilitetsproblemer bliver mere udbredte.

- Stigende adoption af nye mekanismeterapier som GC‑C agonister og 5‑HT₄ receptor agonister vil drive efterspørgslen efter mere effektive CIC-behandlingsmuligheder.

- Udvidelse til nye markeder med forbedret adgang til sundhedspleje og voksende bevidsthed om CIC vil åbne nye indtægtsstrømme for nøglespillere.

- Øget refusionsstøtte og gunstige regulatoriske godkendelser for receptpligtige CIC-terapier vil forbedre markedsindtrængning og patientoptagelse.

- Vækst i digitale sundhedsværktøjer og fjernovervågning vil støtte tidligere diagnose og behandlingsadhærens i CIC-håndtering.

- Skift mod oralt administrerede terapier vil tilfredsstille patientpræferencer, øge compliance og styrke markedsvækst for CIC-lægemidler.

- Større samarbejde mellem medicinalfirmaer og gastroenterologispecialister vil accelerere kliniske forsøgsrørledninger og nye behandlingslanceringer for CIC.

- Øget konkurrence fra generika og biosimilars vil presse mærkevarer CIC-lægemidler til at differentiere sig via patientstøttetjenester og værdibaseret prissætning.

- Bredere adoption af håndkøbsbehandlinger i mildere CIC-tilfælde vil supplere væksten af receptpligtige lægemidler, udvide den samlede markedsstørrelse og segmentdiversitet.

- Stigende fokus på personlig medicin og biomarkør-drevet terapivalg vil forbedre behandlingsresultater og fremme udviklingen af niche-segmenter inden for CIC-lægemiddelmarkedet.