Markedsoversigt

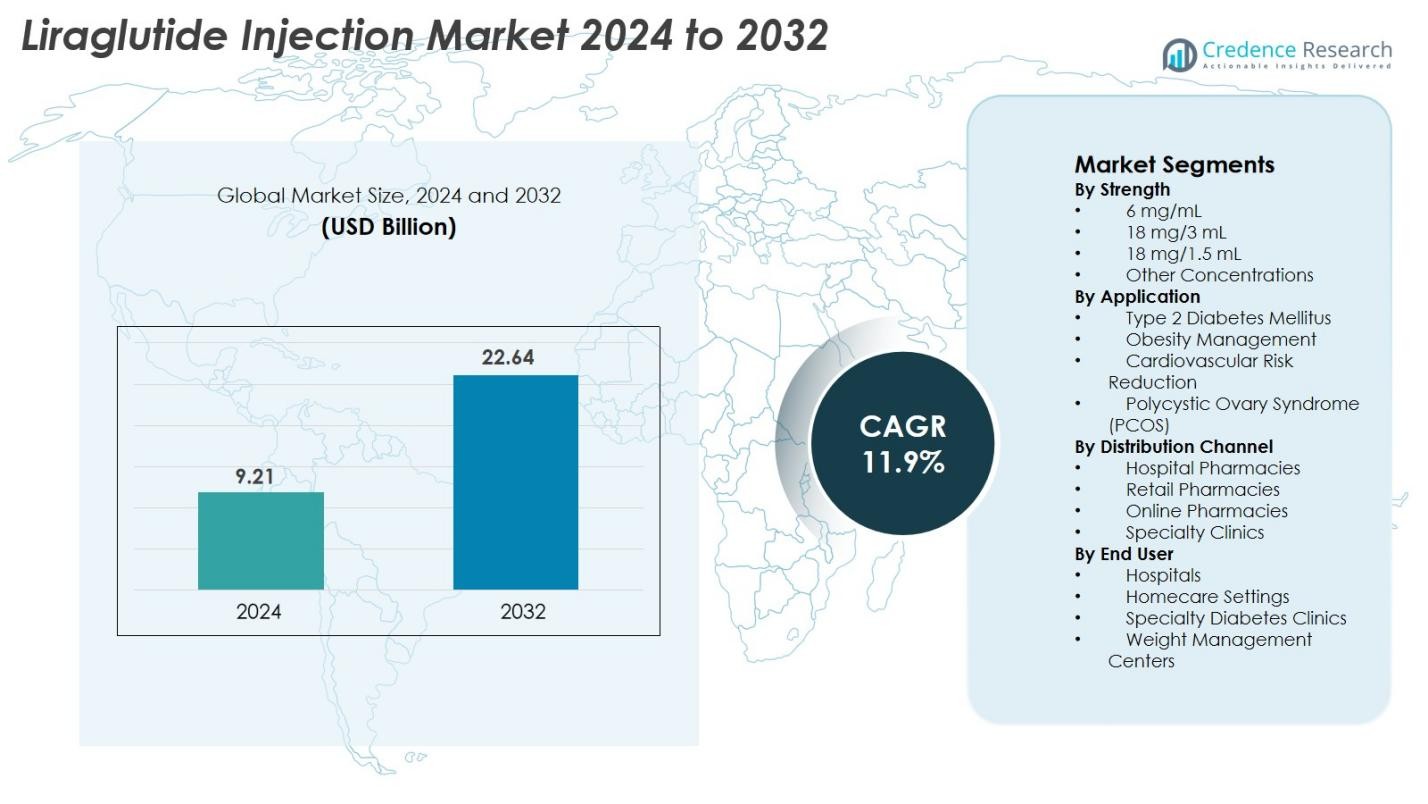

Liraglutide Injection-markedets størrelse blev vurderet til USD 9,21 milliarder i 2024 og forventes at nå USD 22,64 milliarder i 2032, med en CAGR på 11,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Liraglutide Injection-markedets størrelse 2024 |

USD 9,21 milliarder |

| Liraglutide Injection-marked, CAGR |

11,9% |

| Liraglutide Injection-markedets størrelse 2032 |

USD 22,64 milliarder |

Liraglutide Injection-markedet drives af stærk deltagelse fra førende aktører som Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide og Amphastar Pharmaceuticals, Inc. Novo Nordisk forbliver markedsleder på grund af sin omfattende GLP-1-terapeutiske portefølje og globale distributionsstyrke. Regionalt leder Nordamerika markedet med en andel på 38,6%, understøttet af høj forekomst af diabetes og fedme samt stærke refusionssystemer, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,7%, hvilket afspejler stigende adoption og stigende byrder af metaboliske lidelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Liraglutide Injection-markedet blev vurderet til USD 9,21 milliarder i 2024 og forventes at nå USD 22,64 milliarder i 2032, med en vækst på en CAGR på 11,9% i prognoseperioden.

- Stærk markedsvækst drives af stigende globale diabetes- og fedmerater, øget adoption af GLP-1-terapier og udvidet brug af liraglutide i vægtstyring og metaboliske lidelser.

- Markedstendenser inkluderer højere præference for forfyldte injektionspenne, voksende accept af langtidsvirkende GLP-1-behandlinger og udvidede kliniske anvendelser ud over diabetes mod reduktion af kardiovaskulære og metaboliske risici.

- Nøgleaktører som Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma og Shenzhen JYMed styrker konkurrencen gennem produktionsfremskridt, peptidinnovation og udvidede leveringskapaciteter.

- Regionalt leder Nordamerika med en andel på 38,6%, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,7%, mens styrken 18 mg/3 mL dominerer segmentet med næsten 46,8% andel, understøttet af høj global receptvolumen.

Markedssegmenteringsanalyse

Efter styrke

Liraglutide Injection-markedet er segmenteret i 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL og andre koncentrationer, hvor 18 mg/3 mL dominerer segmentet med 46,8% andel. Dens stærke adoption drives af dens udbredte brug i både diabetes- og fedmeterapi, brugervenlige forfyldte pen-designs og høj receptvolumen på udviklede markeder. Formatets dokumenterede doseringsbekvemmelighed og stærke kliniske accept understøtter yderligere efterspørgslen. I mellemtiden fortsætter 6 mg/mL og 18 mg/1,5 mL med at vokse støt på grund af øget tilgængelighed og udvidet brug i nye økonomier.

- For eksempel demonstrerede Novo Nordisk effektiviteten af sin liraglutidformulering gennem SCALE Obesity and Prediabetes-undersøgelsen, hvor patienter, der modtog liraglutid, opnåede en gennemsnitlig vægtreduktion på 8,0 kg sammenlignet med placebo.

Efter Anvendelse

Anvendelsessegmentet inkluderer Type 2 Diabetes Mellitus, Fedmehåndtering, Reduktion af Kardiovaskulær Risiko og Polycystisk Ovariesyndrom (PCOS), hvor Type 2 Diabetes Mellitus fører med en andel på 52,4%. Denne dominans er drevet af stigende global diabetesforekomst, forbedret behandlingsadhærens drevet af liraglutids glykæmiske kontrolfordele og gunstige kliniske resultater. Fedmehåndtering er det hurtigst voksende undersegment på grund af stigende fedmerater og stigende præference for GLP-1-baseret farmakoterapi. Yderligere vækst stammer fra retningslinjer, der anbefaler liraglutid til patienter, der kræver forbedrede metaboliske resultater.

- For eksempel, i en randomiseret undersøgelse af patienter, der modtog 3,0 mg liraglutid (som supplement til kost og motion), var det gennemsnitlige vægttab 8,8 kg, og 35,9 % af deltagerne tabte mere end 10 % af kropsvægten.

Efter Distributionskanal

Distributionskanalerne inkluderer Hospitalsapoteker, Detailapoteker, Onlineapoteker og Specialklinikker, hvor Detailapoteker har den største andel på 41,7% på grund af høje receptudleveringsrater og stærk patienttilgængelighed. Deres omfattende penetration i by- og semiurbane områder understøtter en konsekvent adoption. Onlineapoteker udvider sig hurtigt, da digitale sundheds- og dørleveringsmuligheder vinder popularitet, især blandt patienter med kroniske sygdomme. Hospitalsapoteker opretholder en stabil efterspørgsel på grund af specialistdrevne recepter til ny-diagnosticerede patienter, mens Specialklinikker bidrager gennem programmer for fedme og metaboliske lidelser.

Vigtige Vækstdrivere

Stigende Global Byrde af Diabetes og Fedme

Liraglutid Injektionsmarkedet oplever betydelig vækst, primært drevet af den accelererende globale forekomst af type 2 diabetes og fedme. Med over 537 millioner voksne, der lever med diabetes, og mere end 1 milliard individer klassificeret som overvægtige globalt, er efterspørgslen efter langtidsvirkende GLP-1 receptoragonister som liraglutid steget markant. Liraglutids dokumenterede effektivitet i glykæmisk kontrol, vægtreduktion og sænkning af kardiometaboliske risici gør det til en foretrukken terapeutisk mulighed for langtidsbehandling. Sundhedsudbydere ordinerer i stigende grad liraglutid til patienter, der ikke reagerer tilstrækkeligt på orale antidiabetiske midler, hvilket styrker dets adoption. Folkesundhedsinitiativer, der fremmer tidlig diagnose af metaboliske lidelser, kombineret med stigende bevidsthed om injicerbare terapier, udvider yderligere markedsindtrængningen. Derudover bidrager væksten i bybefolkninger, stillesiddende livsstil og en aldrende demografisk til en vedvarende stigning i potentielle patientgrupper. Disse faktorer positionerer tilsammen liraglutid som en kritisk behandlingsmulighed, der driver stærk global markedsudvidelse.

- For eksempel registrerede Novo Nordisk’s SCALE Obesity-undersøgelse et gennemsnitligt vægttab på 8,0 kg blandt deltagere, der modtog liraglutid.

Udvidet brug i håndtering af fedme og metaboliske lidelser

En anden vigtig drivkraft er den hurtigt voksende anvendelse af liraglutid-injektioner i håndteringen af fedme og relaterede metaboliske lidelser. Regulatorisk godkendelse af liraglutid til kronisk vægtkontrol har øget efterspørgslen, især da fedmerelaterede komplikationer som hjerte-kar-sygdomme, PCOS og insulinresistens stiger kraftigt. Patienter, der søger ikke-kirurgiske vægttabsløsninger, stoler i stigende grad på liraglutid på grund af dets dobbelte fordele ved appetitundertrykkelse og forbedret metabolisk funktion. Velværecentre, endokrinologiske klinikker og vægtstyringsprogrammer integrerer GLP-1-terapier i rutinepleje, hvilket yderligere udvider markedsbasen. Øget klinisk evidens, der viser liraglutids evne til at reducere hjerte-kar-hændelser og forbedre den samlede livskvalitet, øger dets terapeutiske accept. I mange lande anerkendes fedme nu som en kronisk sygdom, hvilket får forsikringsselskaber og sundhedssystemer til at udvide dækningen for medicinsk overvåget farmakoterapi. Disse udviklinger bidrager samlet til stærk, vedvarende vækst i fedme- og metaboliske behandlingssegmentet af markedet.

- For eksempel rapporterede Novo Nordisk’s SCALE Maintenance-undersøgelse, at personer behandlet med liraglutid opretholdt et vægttab på 6,2 kg fra baseline gennem studieperioden.

Stigende præference for avancerede injektionsleveringssystemer

Udviklingen af innovative lægemiddelleveringssystemer påvirker markedsudvidelsen for liraglutid-injektioner betydeligt. Forfyldte, brugsklare injektionspenne er blevet en stor drivkraft for adoption, da de tilbyder bekvemmelighed, præcis dosering og nem håndtering for patienter, der har brug for daglig administration. Skiftet fra hætteglas-og-sprøjte-formater til moderne penneinjektorer har forbedret patientoverholdelse, reduceret doseringsfejl og forbedret brugeroplevelsen—nøglefaktorer, der driver langsigtet terapioverholdelse. Producenter investerer yderligere i optimering af enheder, med fokus på ergonomiske designs, dosisjusteringsmekanismer og minimal injektionsubehag. Disse teknologiske forbedringer øger accepten blandt ny-diagnosticerede patienter og dem, der overgår fra orale medicin. Desuden passer den voksende trend med selvadministration og hjemmebaseret kronisk sygdomshåndtering godt med liraglutid-penformater. Digital sundhedsintegration, herunder tilsluttede injektionsenheder og mobilpåmindelser, fremstår som en yderligere katalysator, der understøtter fortsat vækst inden for det globale liraglutid-leveringsøkosystem.

Vigtige Tendenser & Muligheder

Acceleration af F&U for Multi-Indikations Udvidelse

Den voksende forskningsfokus på GLP-1 receptoragonister tilbyder betydelige muligheder for Liraglutide Injektionsmarkedet. Forskere undersøger aktivt liraglutides potentiale på nye terapeutiske områder, herunder ikke-alkoholisk fedtlever (NAFLD), kardiovaskulær beskyttelse, søvnapnø forbundet med fedme og reproduktive metaboliske lidelser. Disse kliniske undersøgelser understøttes af stigende beviser for liraglutides evne til at reducere inflammation, forbedre lipidmetabolismen og støtte langvarigt vægttab. Da metaboliske sygdomme fortsætter med at overlappe hinanden, kan multi-indikationsgodkendelser væsentligt øge den berettigede patientgruppe og udvide sundhedsudbydernes godkendelse. Farmaceutiske virksomheder udnytter også kombinationsterapistrategier, der integrerer liraglutide med insulin eller andre vægttabsmedikamenter for at forbedre behandlingsresultaterne. Denne igangværende innovationspipeline positionerer liraglutide som et alsidigt molekyle med potentiale til at udvide sig langt ud over behandling af diabetes og fedme, hvilket åbner for rentable muligheder for markedsdeltagere på tværs af forskellige terapeutiske segmenter.

- For eksempel, i en randomiseret NAFLD-undersøgelse offentliggjort i The Lancet, opnåede liraglutide histologisk opløsning af steatohepatitis hos 9 af 23 behandlede patienter sammenlignet med 2 af 22 i kontrolgruppen.

Øget Adoption af Digital Sundhed og Fjernpatienthåndtering

Den voksende overgang til digital sundhed præsenterer en stor mulighed for at udvide brugen af liraglutide på verdensplan. Fjernovervågning af patienter, telemedicinske konsultationer og mobile sundhedsapplikationer har gjort kronisk sygdomshåndtering mere effektiv og tilgængelig. Patienter, der bruger liraglutide-injektioner, stoler i stigende grad på digitale værktøjer til doseringspåmindelser, overholdelsessporing og realtidsfeedback. Disse platforme forbedrer behandlingsoverholdelse, især i langvarige regimer som fedme- eller diabetesterapi. Sundhedsudbydere drager fordel af integrerede dashboards, der giver dem mulighed for at overvåge patientfremskridt og justere doser eksternt, hvilket reducerer behovet for hyppige personlige besøg. Derudover gør digitale apoteker og online recepttjenester adgangen til liraglutide lettere for patienter i landdistrikter eller underforsynede regioner. Efterhånden som digitale økosystemer modnes globalt, skaber de et støttende miljø for bredere liraglutide-adoption og positionerer GLP-1-terapier som nøglekomponenter i moderne, teknologiassisteret metabolisk pleje.

- For eksempel etablerede Novo Nordisk og Noom et partnerskab i slutningen af 2019 for at levere digitale sundhedsløsninger til personer med fedme.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Refusionsdækning

En stor udfordring for Liraglutide Injektionsmarkedet er de høje behandlingsomkostninger, som begrænser tilgængeligheden for mange patienter, især i udviklingsregioner. Liraglutide er prissat betydeligt højere end konventionelle antidiabetiske lægemidler, hvilket gør langvarig behandling økonomisk byrdefuld for mellemindkomstgrupper. I mange lande forbliver refusionsdækning for fedmestyringsmedikamenter begrænset, da forsikringsselskaber ofte klassificerer vægttabsbehandling som ikke-væsentlig eller kosmetisk. Denne mangel på økonomisk støtte reducerer adoptionen trods dokumenterede kliniske fordele. Selv inden for diabetespleje varierer refusionsrammerne meget på tværs af sundhedssystemer, hvilket skaber uligheder i adgang. Omkostningsbekymringer påvirker også medicinoverholdelse, da nogle patienter afbryder behandlingen på grund af økonomisk pres. Disse pris- og dækningsbarrierer udgør en betydelig hindring for markedsudvidelse, hvilket kræver politiske reformer, prisjusteringer og bredere forsikringsdeltagelse for at forbedre patientadgangen.

Strenge Regulatoriske Krav og Sikkerhedsovervejelser

Regulatorisk granskning udgør en anden betydelig udfordring for Liraglutide Injektionsmarkedet. Som en biologisk aktiv GLP-1 analog gennemgår liraglutide en grundig evaluering relateret til sikkerhed, effektivitet og langsigtede sundhedsresultater. Reguleringsmyndigheder overvåger nøje potentielle bivirkninger såsom gastrointestinalt ubehag, risiko for pancreatitis, skjoldbruskkirtelrelaterede bekymringer og kardiovaskulære implikationer. Disse sikkerhedsovervejelser kræver omfattende kliniske forsøg, overvågning efter markedsføring og kontinuerlig dataindberetning, hvilket øger udviklings- og overholdelsesomkostningerne for producenterne. I nogle regioner hindrer regulatoriske forsinkelser eller varierende godkendelsesveje en rettidig markedsadgang. Derudover øger voksende konkurrence fra nyere GLP-1 og dual-agonist terapier præstationsforventningerne, hvilket gør det essentielt for producenterne at demonstrere overlegne sikkerhedsprofiler. Disse strenge regulatoriske og kliniske krav skaber operationel kompleksitet og kan begrænse hastigheden, hvormed liraglutide-produkter udvides til nye indikationer eller markeder.

Regional Analyse

Nordamerika

Nordamerika har den største andel af Liraglutide Injektionsmarkedet med 38,6%, drevet af en høj forekomst af fedme, diabetes og metabolisk syndrom i USA og Canada. Stærk adoption af GLP-1 terapier, veletablerede refusionssystemer og tilstedeværelsen af førende producenter understøtter vedvarende vækst. Øget brug af liraglutide til både diabetes og vægtkontrol, understøttet af avancerede kliniske praksisser, driver højere receptfrekvenser. Udvidelse af telemedicin, digitale apoteker og oplysningskampagner for fedmebehandling styrker yderligere regionens dominans, hvilket sikrer fortsat efterspørgsel på tværs af kommercielle og hospitalsapotekskanaler.

Europa

Europa tegner sig for 29,4% af Liraglutide Injektionsmarkedet, understøttet af stigende diabetesforekomst, strukturerede kliniske retningslinjer og bred accept af GLP-1 receptoragonister. Lande som Tyskland, Storbritannien, Frankrig og Norden viser stærk optagelse på grund af aktiv adoption af evidensbaserede fedmebehandlingsprotokoller. Gunstige refusionsmiljøer for diabetesbehandlinger bidrager også til højere tilgængelighed. Øget fokus på farmakoterapi til vægttab og reduktion af kardiovaskulær risiko øger brugen. Udvidelse af sundhedsudgifter, aldrende befolkninger og stærk tilstedeværelse af specialiserede diabetesklinikker driver yderligere penetration på tværs af både Vest- og Østeuropæiske markeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer en af de hurtigst voksende regioner med en markedsandel på 22,7%, drevet af stigende diabetesrater, livsstilsændringer og voksende fedmeforekomst i Kina, Indien, Japan og Sydøstasien. Urbanisering, stillesiddende adfærd og stigende disponible indkomster accelererer efterspørgslen efter GLP-1 terapier. Liraglutide adoption styrkes, da regeringer fremmer kronisk sygdomsforvaltning og udvider sundhedsmodernisering. Øgede godkendelser, udvidelse af forsyningskæden og bredere lægebevidsthed understøtter væksten, mens fedmefokuserede behandlingsprogrammer yderligere øger optagelsen. Den hurtige ekspansion af onlineapoteker og hospitalsnetværk forbedrer medicintilgængeligheden på tværs af tætbefolkede bycentre.

Latinamerika

Latinamerika fanger 5,8% af Liraglutide Injection-markedet, drevet af stigende fedme- og diabetesbyrder i Brasilien, Mexico, Chile og Argentina. Øget accept af moderne injicerbare terapier og udvidelse af private sundhedssystemer bidrager til stigende efterspørgsel. Selvom begrænsninger i refusion begrænser storskalabrug, understøtter stigende middelklasseindkomst og forbedret lægebevidsthed markedsindtrængning. Urbane sundhedscentre anvender i stigende grad liraglutid til vægtstyringsprogrammer, mens fedmefokuserede folkesundhedsinitiativer stimulerer regional efterspørgsel. Udvidelse af multinationale farmaceutiske distributioner og digitale apoteksplatforme forbedrer gradvist tilgængeligheden på tværs af større metropolregioner.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 3,5%, understøttet af en stigende forekomst af livsstilsrelaterede metaboliske lidelser, især i Golf-landene som Saudi-Arabien, UAE og Qatar. Stigende fedmerater på grund af kostvaner og stillesiddende adfærd driver højere efterspørgsel efter GLP-1-terapier. Forbedret sundhedsinfrastruktur, voksende specialistklinikker og stigende accept af premium injicerbare behandlinger understøtter markedsudvidelse. Dog begrænser begrænset refusionsdækning og omkostningsfølsomhed i dele af Afrika udbredt brug. Ikke desto mindre fortsætter udvidelse af urbane sundhedssystemer og voksende bevidsthed om vægtstyringsløsninger med at forbedre regional optagelse.

Markedssegmenteringer

Efter Styrke

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1,5 mL

- Andre Koncentrationer

Efter Anvendelse

- Type 2 Diabetes Mellitus

- Fedmestyring

- Kardiovaskulær Risikoreduktion

- Polycystisk Ovariesyndrom (PCOS)

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online Apoteker

- Specialklinikker

Efter Slutbruger

- Hospitaler

- Hjemmeplejeindstillinger

- Specialiserede Diabetesklinikker

- Vægtstyringscentre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Markedet for Liraglutid-injektioner har en stadig mere dynamisk konkurrencesituation drevet af stærk deltagelse fra globale og regionale medicinalproducenter. Novo Nordisk A/S forbliver den dominerende aktør og udnytter sin etablerede brandportefølje, omfattende kliniske data og brede distributionsnetværk. Virksomheder som HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide og Amphastar Pharmaceuticals, Inc. styrker deres positioner gennem strategiske produktionsudvidelser, peptidproduktionskapaciteter og partnerskaber, der sigter mod storvolumen GLP-1 efterspørgsel. Disse firmaer fokuserer på at forbedre produktionseffektivitet, sikre regulatoriske godkendelser og udvide tilstedeværelse på højvækstmarkeder i Asien og Stillehavet samt Latinamerika. Konkurrenceklimaet formes yderligere af stigende investeringer i formuleringforbedringer, pen-injektor enhedsinnovationer og prisinitiativer, der sigter mod at forbedre patientadgang. Efterhånden som efterspørgslen efter diabetes- og fedmeterapier accelererer, forventes konkurrencen at intensiveres, hvilket driver innovation og bredere global penetration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Seneste Udviklinger

- I oktober 2025 lancerede Lupin sin liraglutid-injektion (18 mg/3 mL engangspen til enkeltpatientbrug) i USA.

- I august 2025 annoncerede Teva Pharmaceuticals, Inc. FDA-godkendelse og lancering i USA af en generisk version af Liraglutid-injektion (mærke: Saxenda), hvilket positionerer det som den første generiske GLP-1 terapi til vægttab.

- I juli 2025 opnåede Lupin Limited FDA-godkendelse for sin generiske injicerbare version af liraglutid (bioækvivalent med Victoza) på det amerikanske marked som en del af deres komplekse generiske segment.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Styrke, Anvendelse, Distributionskanal, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da forekomsten af fedme og diabetes fortsætter med at stige globalt.

- Adoptionen af GLP-1 terapier vil accelerere på grund af forbedrede kliniske resultater og bredere lægeaccept.

- Brugen af liraglutid vil udvide til nye metaboliske indikationer understøttet af igangværende klinisk forskning.

- Fyldte penneinjektorer vil øge patientens overholdelse og styrke langsigtet terapiadoption.

- Integration af digital sundhed vil forbedre behandlingsovervågning og støtte fjernpatienthåndtering.

- Farmaceutiske virksomheder vil øge investeringer i peptidproduktion og innovation af leveringssystemer.

- Emerging markets vil opleve hurtig optagelse, efterhånden som sundhedsinfrastruktur og bevidsthed forbedres.

- Konkurrencepresset vil intensivere med flere aktører, der træder ind på GLP-1 og vægtstyringsmedicinområdet.

- Prissætningsstrategier og forbedringer i refusion vil blive essentielle for at udvide patientadgang.

- Regulatoriske godkendelser for bredere terapeutiske anvendelser vil skabe nye vækstmuligheder på tværs af globale markeder.