Markedsoversigt

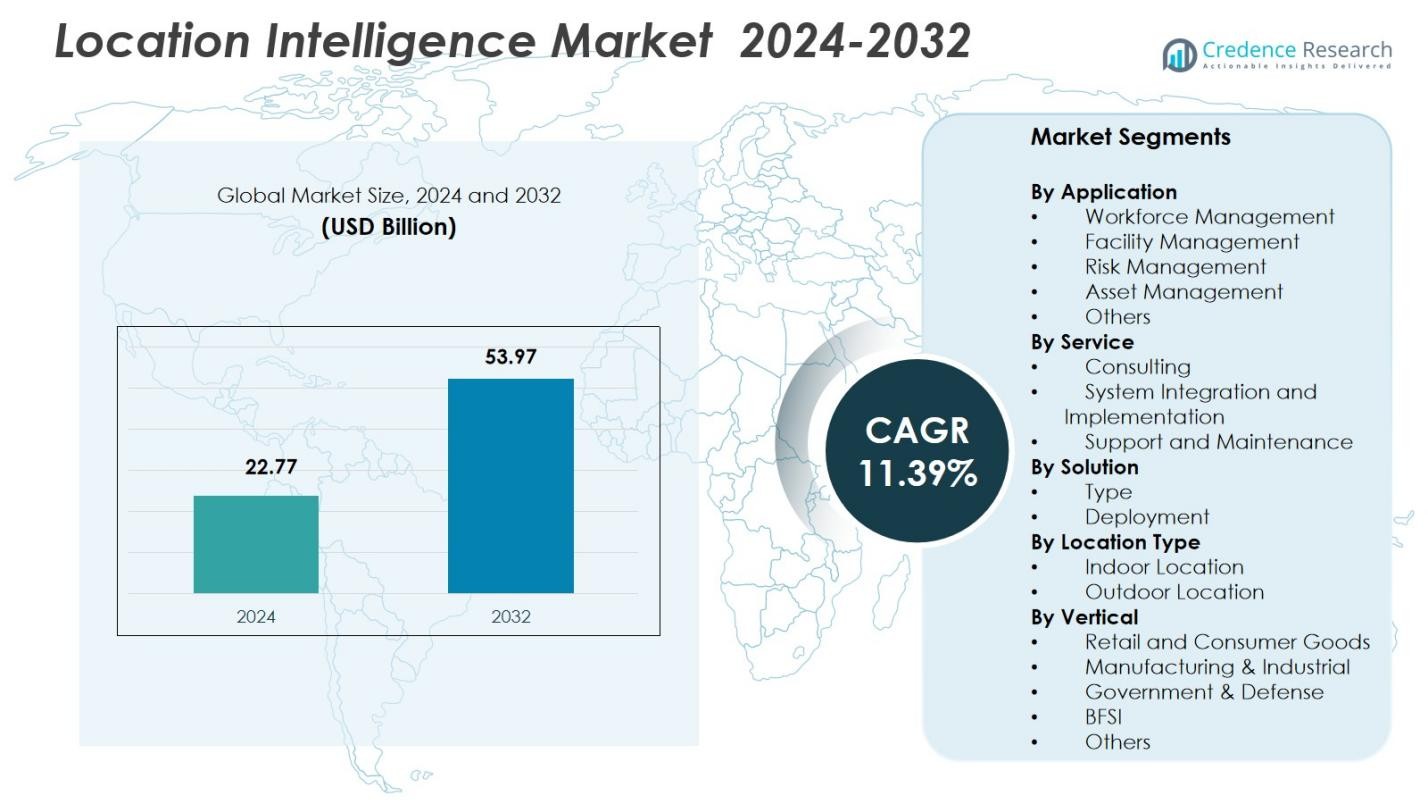

Markedet for Location Intelligence blev vurderet til USD 22,77 milliarder i 2024 og forventes at nå USD 53,97 milliarder i 2032, med en CAGR på 11,39% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for Location Intelligence 2024 |

USD 22,77 milliarder |

| Markedet for Location Intelligence, CAGR |

11,39% |

| Markedets størrelse for Location Intelligence 2032 |

USD 53,97 milliarder |

Markedet for Location Intelligence formes af førende aktører som Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., og Precisely Holdings LLC, som alle driver fremskridt inden for geospatial analyse, AI-aktiveret kortlægning og cloud-baserede lokationsplatforme. Disse virksomheder styrker markedsvæksten gennem forbedret dataintegration, rumlig visualisering og realtidsintelligenskapaciteter, der anvendes på tværs af detailhandel, logistik, regering og forsyningsvirksomheder. Regionalt leder Nordamerika markedet for Location Intelligence med en andel på 38,6% i 2024, understøttet af stærk digital infrastruktur, høj virksomhedsanvendelse og kontinuerlige investeringer i smart city og IoT-drevne rumlige teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Location Intelligence nåede USD 22,77 milliarder i 2024 og vil vokse med en CAGR på 11,39% frem til 2032, drevet af stigende anvendelse af geospatial analyse på tværs af industrier.

- Stærke markedsdrivere inkluderer hurtig integration af realtids rumlig analyse, stigende IoT-enhedspenetration og voksende virksomhedsfokus på arbejdsprocesoptimering og aktivsynlighed.

- Vigtige tendenser involverer AI-drevet kortlægning, digitale tvillinger og udvidelse af cloud-baserede lokationsplatforme, mens Workforce Management leder applikationssegmentet med en andel på 4% i 2024.

- Store aktører forbedrer markedet gennem avancerede geospatiale platforme og partnerskaber, selvom udfordringer fortsætter på grund af høje implementeringsomkostninger og strenge databeskyttelsesregler.

- Regionalt holder Nordamerika 38,6%, Europa 27,4%, og Asien-Stillehavsområdet 23,1%, hvor APAC forventes at vokse hurtigst på grund af udvidede investeringer i smart city og opgraderinger af digital infrastruktur.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter anvendelse

Markedet for lokationsintelligens efter anvendelse ledes af Workforce Management, som har en andel på 31,4% i 2024. Dets dominans skyldes den stigende anvendelse af realtidslokationsanalyser til optimering af feltstyrken, ruteplanlægning, automatisering af opgaver og præstationsovervågning på tværs af logistik, forsyningsvirksomheder, detailhandel og transportsektorer. Segmenterne Facility Management og Risk Management udvides, da organisationer i stigende grad afhænger af geospatiale data til sikkerhedsanalyser, prædiktivt vedligehold og overholdelsesrapportering. Asset Management og andre områder vokser også støt, da virksomheder integrerer kortlægningsværktøjer for at forbedre aktivsporing, operationel synlighed og situationsforståelse.

- For eksempel integrerer Caterpillar geospatiale data i deres udstyrsovervågningssystemer for at forbedre flådestyring og aktivudnyttelse i realtid.

Efter Service

Inden for servicesegmentet har Systemintegration og Implementering den førende andel på 42,8% i 2024, understøttet af den hurtige overgang mod end-to-end implementering af geospatiale analyseplatforme, cloud-baserede lokationssystemer og IoT-forbundne kortlæsningsløsninger. Virksomheder prioriterer problemfri integration med eksisterende IT-infrastruktur, hvilket øger efterspørgslen efter ekspertimplementeringstjenester. Konsulenttjenester vinder frem, da organisationer udforsker avancerede anvendelsestilfælde inden for rumlige analyser, mens Support og Vedligeholdelse opretholder stabil vækst, da tilbagevendende servicebehov stiger med udvidede implementeringer af lokationsbaserede intelligensløsninger.

- For eksempel inkluderer Esri’s nylige ArcGIS Virksomhed-implementeringer problemfri integration med kundernes eksisterende IT-rammer, hvilket muliggør end-to-end rumlige dataløsninger.

Efter Løsning

Løsningssegmentet domineres af Type-baserede løsninger, som tegner sig for en andel på 47,2% i 2024, da virksomheder i stigende grad implementerer geokodning, kortlægning, rumlige analyser og GPS-baserede intelligensværktøjer for at forbedre beslutningstagning og operationel effektivitet. Efterspørgslen fremmes yderligere af den voksende brug af avancerede visualiseringssystemer og AI-aktiverede geospatiale modeller på tværs af industrier. Implementeringsbaserede løsninger udvides også betydeligt, da organisationer fremskynder cloud-migration, drevet af skalerbarhed, lavere driftsomkostninger og integrationsbehov for realtidslokationsdata på tværs af multi-site operationer.

Vigtige Vækstdrivere

Stigende Anvendelse af Realtids Rumlige Analyser

Den hurtige integration af realtids rumlige analyser er en vigtig vækstdriver for markedet for lokationsintelligens. Organisationer afhænger i stigende grad af dynamiske geospatiale indsigter for at optimere operationer, overvåge aktiver og forbedre beslutningstagning på tværs af logistik, transport, detailhandel og offentlig sikkerhed. Udbredelsen af IoT-sensorer, GPS-aktiverede enheder og mobile arbejdsstyrkeapplikationer øger efterspørgslen efter øjeblikkelig geografisk datavisualisering. Virksomheder værdsætter realtidsintelligens for at forbedre leverings effektivitet, reducere operationelle risici og styrke service reaktionsdygtighed, hvilket fremskynder markedsadoption på tværs af både udviklede og nye økonomier.

- For eksempel bruger Amazon Indien AWS Location Service til realtids geospatiale analyser for at forbedre leveringsruter baseret på trafik, vejr og forstyrrelser.

Udvidelse af Smarte Byer og Digitalisering af Infrastruktur

Globale initiativer for smarte byer fremmer markedsvækst betydeligt, da regeringer og byplanlæggere anvender lokationsintelligens til trafikoptimering, energistyring, infrastrukturmonitorering og offentlig sikkerhed. Geospatiale platforme understøtter effektiv ressourceallokering og forbedrer levering af byservice ved hjælp af realtidskortlægning og forudsigende analyser. Øgede investeringer i digitale tvillinger, 5G-forbindelse og smarte mobilitetsløsninger udvider yderligere behovet for geospatiale data af høj kvalitet. Denne tendens positionerer lokationsintelligens som en grundlæggende teknologi for bæredygtig byudvikling, hvilket driver en stærk adoption på tværs af kommunale myndigheder og teknologiintegratorer.

- For eksempel udnytter Lepton Software lokationsintelligens til at analysere realtids trafikmønstre og befolkningstæthed, hvilket gør det muligt for byer at optimere infrastrukturinvesteringer og regulere trafiksignaler gennem smarte sensorer og IoT-enheder for en mere jævn trafikstrøm.

Øget Fokus på Operationel Effektivitet i Virksomheder

Virksomheder på tværs af industrier implementerer lokationsintelligens for at forbedre operationel effektivitet, strømline arbejdsgange og øge kundeengagementet. Evnen til at analysere geografiske mønstre hjælper virksomheder med at forfine valg af lokation, styre distribuerede aktiver og forbedre levering på sidste mil. Detailhandel, fremstilling, BFSI og forsyningsvirksomheder udnytter geospatiale indsigter til at øge produktiviteten, minimere nedetid og understøtte risikobaseret beslutningstagning. Den stigende mængde af virksomhedsdata og skiftet mod forudsigende analyser forstærker værdien af lokationsbaseret intelligens, hvilket gør det essentielt for digital transformation af organisationer verden over.

Vigtige Tendenser & Muligheder

Udvidelse af AI-Drevet Geospatial Analyse

En vigtig tendens, der former markedet, er integrationen af kunstig intelligens og maskinlæring i geospatial analyse. AI-drevne lokationsintelligensløsninger tilbyder forbedret forudsigende modellering, anomali-detektion og automatiserede kortlægningsfunktioner. Disse teknologier understøtter avancerede applikationer som efterspørgselsprognoser, ruteoptimering og risikoforudsigelse. Efterhånden som virksomheder adopterer AI for at låse op for dybere rumlige indsigter, opstår nye muligheder for leverandører, der tilbyder intelligente geoprocesseringsværktøjer og cloud-native geospatiale platforme. Sammenfletningen af AI og lokationsintelligens hæver markant den analytiske præcision og skalerbarhed af geospatial beslutningstagning.

- For eksempel integrerer Esri’s ArcGIS-platform maskinlæring til automatiseret klassificering af arealanvendelse og rumlig analyse, hvilket muliggør præcis miljøplanlægning og infrastrukturstyring.

Voksende Adoption af Cloud-Baserede Lokationsplatforme

Cloud-baserede lokationsintelligensplatforme repræsenterer en stor mulighed, da organisationer migrerer fra ældre GIS-systemer til skalerbare, abonnementsbaserede løsninger. Cloud-implementering tilbyder hurtigere databehandling, problemfri integration, fjernadgang og omkostningseffektiv skalering. Industrier med distribuerede operationer—såsom logistik, detailhandel, ejendom og telekommunikation—drager fordel af centraliseret geospatial datastyring. Det stigende behov for realtids synlighed og tværfunktionelt samarbejde driver en stærk efterspørgsel efter cloud-native korttjenester, hvilket skaber vækstpotentiale for udbydere, der tilbyder integrerede API’er, analysemoduler og geospatiale datamarkedspladser.

- For eksempel forbedrede Salesforce’s opkøb af MapAnything i 2019 deres CRM med geospatiale analyser, hvilket gjorde det muligt for salgsteams at optimere territorieforvaltning gennem integrerede cloud-kortlægningsværktøjer.

Vigtige Udfordringer

Datafortrolighed, Sikkerhed og Overholdelse af Regulativer

En af de største udfordringer, der begrænser markedsudvidelsen, er den voksende kompleksitet af datafortrolighed og overholdelse af regulativer. Lokationsintelligens er stærkt afhængig af realtids-sporing, personlige bevægelsesdata og geolokalisering på enhedsniveau, hvilket rejser bekymringer omkring brugerens samtykke, data-anonymisering og cybersikkerhed. Strengere globale rammer som GDPR og CCPA kræver, at leverandører og virksomheder vedtager robuste styringspraksisser, hvilket øger overholdelsesomkostningerne. Enhver misbrug eller brud på følsomme geospatiale data kan resultere i omdømme- og finansielle risici, hvilket gør privatlivsstyring til en vedvarende barriere.

Høje Implementeringsomkostninger og Integrationskompleksitet

Implementeringen af lokationsintelligensløsninger involverer ofte høje indledende investeringer, især for virksomheder, der overgår fra traditionelle systemer til avancerede geospatiale platforme. Integration med eksisterende IT-infrastruktur, ældre databaser og forskellige datakilder øger den tekniske kompleksitet og forlænger implementeringstidslinjer. Mindre organisationer står over for økonomiske barrierer ved at adoptere avancerede rumlige analyser, mens større virksomheder kæmper med dataharmonisering og omstrukturering af arbejdsgange. Disse udfordringer kan bremse adoptionsraterne, især i omkostningsfølsomme sektorer, der mangler teknisk ekspertise eller digital modenhed.

Regional Analyse

Nordamerika

Nordamerika leder markedet for Lokationsintelligens med en 38,6% andel i 2024, drevet af stærk adoption af GIS-platforme, AI-aktiverede geospatiale analyser og avanceret IoT-infrastruktur. USA dominerer den regionale efterspørgsel, da virksomheder inden for detailhandel, logistik og offentlig sikkerhed i stigende grad er afhængige af realtids-kortlægningsværktøjer for operationel effektivitet og risikoreduktion. Store investeringer i smarte byer, autonom mobilitet og 5G-udvidelse understøtter yderligere markedsvæksten. Canada bidrager stabilt gennem voksende anvendelser inden for miljøovervågning og infrastrukturplanlægning. Tilstedeværelsen af store teknologileverandører og høj digital modenhed styrker Nordamerikas ledende position.

Europa

Europa har en betydelig 27,4% andel i 2024, understøttet af stigende efterspørgsel efter geospatial intelligens inden for transport, energistyring, miljøvurdering og byudvikling. Lande som Tyskland, Storbritannien, Frankrig og de nordiske lande driver adoptionen, da regeringer og virksomheder implementerer GIS-ledede digitale transformationsinitiativer. Regionen drager fordel af stærk regulativ støtte til standardisering af rumlige data og åben geodata-tilgængelighed. Udvidede investeringer i smart mobilitet, vedvarende energiinfrastruktur og klimamodstandsprojekter fremskynder implementeringen af lokationsanalyser. Europæiske industrier anvender i stigende grad rumlige indsigter til at optimere arbejdsgange, styrke overholdelse og forbedre bæredygtighedsdrevne beslutningstagninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnår en voksende andel på 23,1% i 2024, drevet af hurtig urbanisering, udvidelse af smarte byprogrammer og stigende digitale investeringer på tværs af Kina, Indien, Japan og Sydøstasien. Virksomheder inden for e-handel, transport, telekommunikation og forsyningsvirksomheder anvender i vid udstrækning lokaliseringsintelligens til at styre storskalaoperationer og optimere logistiknetværk. Regeringsledede initiativer, der understøtter digital kortlægning, satellitbilleder og realtids overvågning, styrker den regionale adoption. Stigningen i brugen af mobile enheder og udbredelsen af cloud-baserede analyseplatforme fremmer yderligere markedsudvidelsen. Asien-Stillehavsområdet forbliver den hurtigst voksende region, drevet af stærk efterspørgsel efter rumlig intelligens i infrastrukturudvikling og modernisering af offentlige tjenester.

Latinamerika

Latinamerika tegner sig for en andel på 6,9% i 2024, med stigende adoption af lokaliseringsintelligens på tværs af transport, landbrug, detailhandel og offentlig sikkerhed. Brasilien, Mexico og Chile leder det regionale marked, da virksomheder udnytter geospatiale værktøjer til ruteoptimering, afgrødemonitorering og vurdering af miljømæssige risici. Voksende investeringer i urban mobilitet, digital infrastruktur og modernisering af geospatiale data understøtter markedsindtrængning. Cloud-baserede kortlæsningsløsninger vinder indpas blandt små og mellemstore virksomheder, der søger omkostningseffektive datavisualiseringsmuligheder. På trods af infrastrukturelle udfordringer fortsætter regionens udvidende digitale transformation med at skabe nye muligheder for udbydere af lokaliseringsbaseret intelligens.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 4,0% i 2024, drevet af stigende investeringer i smart infrastruktur, sikkerhedsovervågning og systemer til asset management. Golfnationer, herunder UAE, Saudi-Arabien og Qatar, anvender lokaliseringsintelligens til byplanlægning, energioptimering og smart mobilitet. Afrika viser stigende adoption af GIS-applikationer inden for landbrug, miljøovervågning og folkesundhed. Regionen drager fordel af udvidende satellitkortlægningsprogrammer, 5G-udrulning og geospatiale digitaliseringsinitiativer. Mens adoptionsniveauerne varierer, bidrager voksende regeringsstøttede udviklingsprojekter og moderniseringsindsatser i virksomheder til en stabil markedsvækst.

Markedssegmenteringer:

Efter Anvendelse

- Arbejdsstyring

- Facilitetsstyring

- Risikostyring

- Asset Management

- Andre

Efter Service

- Konsulenttjenester

- Systemintegration og Implementering

- Support og Vedligeholdelse

Efter Løsning

Efter Lokationstype

- Indendørs Lokation

- Udendørs Lokation

Efter Vertikal

- Detailhandel og Forbrugsgoder

- Fremstilling & Industriel

- Regering & Forsvar

- BFSI

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Location Intelligence-markedet omfatter førende aktører som Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. og Precisely Holdings LLC, der kollektivt driver innovation og teknologisk fremskridt i hele branchen. Disse virksomheder konkurrerer ved at forbedre geospatiale analysefunktioner, integrere AI og maskinlæring og udvide cloud-baserede kortlægningsplatforme, der understøtter beslutningstagning i realtid. Leverandører fokuserer i stigende grad på at levere skalerbare API’er, avancerede visualiseringsværktøjer og interoperable GIS-løsninger for at imødekomme virksomheders behov for digital transformation. Strategiske partnerskaber med regeringer, teleoperatører og IoT-løsningsudbydere styrker deres markedsposition, mens opkøb hjælper med at diversificere produktporteføljer og udvide geografisk rækkevidde. Efterhånden som efterspørgslen efter præcisionsdrevne lokaliseringsindsigter vokser, lægger disse nøgleaktører vægt på kontinuerlig F&U, høj kvalitet af spatiale data og branchespecifikke løsninger for at differentiere sig. Samlet set forbliver konkurrenceforholdene stærke, formet af teknologisk innovation, platformintegration og stigende virksomheders afhængighed af spatiel intelligens.

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 integrerede Esri og Microsoft Corporation Azure OpenAI Service i ArcGIS, hvilket bragte AI-drevne assistenter til lettere geospatial dataanalyse og kortlægning.

- I juli 2025 lancerede HERE Technologies sin nye “GIS Data Suite” på 2025 Esri User Conference, der tilbyder forbedrede grundlæggende GIS-data til at støtte lokationsbaserede applikationer.

- I marts 2025 annoncerede Google LLC og Esri et partnerskab for at integrere Google Maps’ fotorealistiske 3D-fliser i Esris kortlægningsplatform, hvilket muliggør rigere, højopløselige globale 3D-basiskort for brugere af lokationsintelligens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Service, Løsning, Lokationstype, Vertikal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter AI-drevet geospatial analyse vil stige, da virksomheder prioriterer forudsigende og realtidsintelligens.

- Cloud-baserede lokationsplatforme vil udvide sig hurtigt og understøtte skalerbar og tværfunktionel dataintegration.

- Smart city-initiativer vil accelerere adoptionen på tværs af transport-, forsynings- og offentlige sikkerhedssektorer.

- Integration af digitale tvillinger vil forbedre infrastrukturplanlægning, aktivovervågning og bysimulation.

- Den voksende brug af IoT-enheder vil generere rigere rumlige data til operationel optimering.

- Detailhandel, logistik og e-handelssektorer vil tage avancerede kortlægningsværktøjer i brug for forbedret kundeoplevelse og ruteeffektivitet.

- Lokationsintelligens vil få dybere penetration i risikostyring og klimaresiliensplanlægning.

- Privatlivsbeskyttende geospatiale teknologier vil udvikle sig, da overholdelse af regler bliver mere kompleks.

- Rumlige intelligensapplikationer vil stige i landbrug, minedrift og energi for produktivitets- og bæredygtighedsresultater.

- Partnerskaber mellem teknologileverandører, regeringer og telekommunikationsudbydere vil styrke økosysteminnovation.