Markedsoversigt

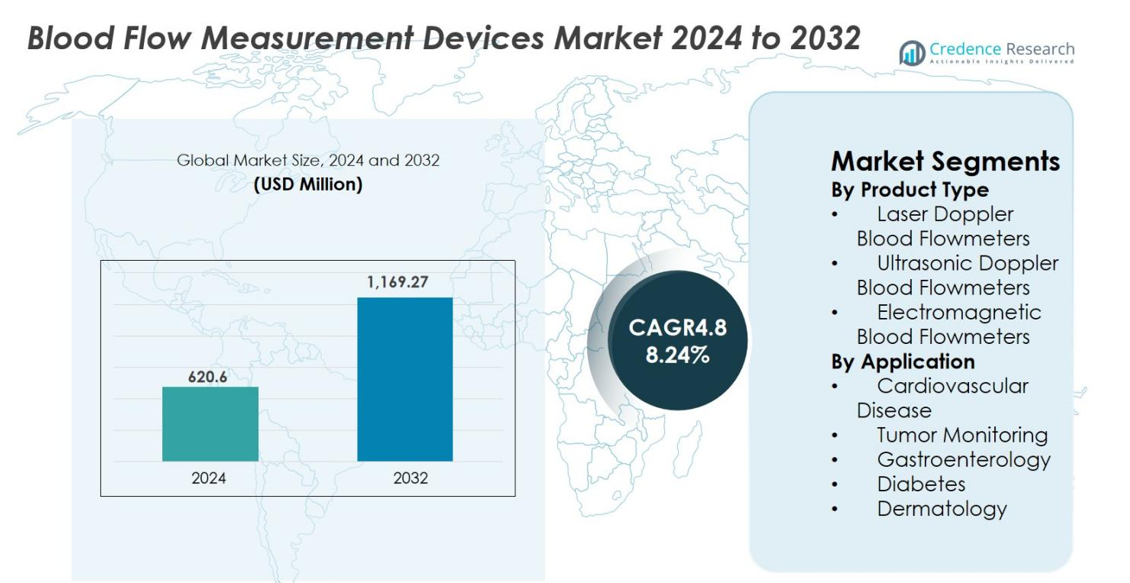

Markedet for blodgennemstrømningsmålingsudstyr blev vurderet til USD 620,6 millioner i 2024 og forventes at nå USD 1.169,27 millioner i 2032, med en CAGR på 8,24% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for blodgennemstrømningsmålingsudstyr 2024 |

USD 620,6 millioner |

| Marked for blodgennemstrømningsmålingsudstyr, CAGR |

8,24% |

| Markedets størrelse for blodgennemstrømningsmålingsudstyr 2032 |

USD 1.169,27 millioner |

Markedet for blodgennemstrømningsmålingsudstyr har stærk deltagelse fra førende producenter fokuseret på præcisionsdiagnostik og mikrovasculær overvågningsteknologier. Nøglespillere inkluderer Cook Medical Inc., Medistim ASA, Transonic Systems Inc., Deltex Medical Group PLC, Atys Medical, Getinge Group, Perimed AB, Compumedics, ADInstruments og Moor Instruments Ltd., som hver udvider deres porteføljer gennem avancerede Doppler- og laserbaserede systemer. Nordamerika førte markedet i 2024 med en andel på 37,6%, understøttet af høj diagnostisk adoption og stærk kirurgisk infrastruktur, mens Europa fulgte med en andel på 29,4% på grund af stigende efterspørgsel efter intraoperativ perfusionsvurdering og kronisk sygdomshåndtering.

Markedsindsigt

- Markedet for blodgennemstrømningsmålingsudstyr blev vurderet til USD 620,6 millioner i 2024 og forventes at nå USD 1.169,27 millioner i 2032, med en CAGR på 8,24% i prognoseperioden.

- Voksende tilfælde af hjerte-kar-sygdomme og diabetes driver efterspørgslen betydeligt, med kardiovaskulære applikationer, der tegner sig for en andel på 38,4% i 2024, da hospitaler adopterer Doppler- og laserbaserede systemer til tidlig diagnose og kirurgisk overvågning.

- En vigtig trend inkluderer den stigende integration af AI-aktiverede analyser og bærbare laser-Doppler-enheder, der udvider adoptionen inden for onkologi, dermatologi og avanceret sårpleje.

- Førende aktører som Cook Medical Inc., Medistim ASA, Transonic Systems Inc. og Getinge Group øger markedets momentum gennem produktinnovation og udvidelse af intraoperative perfusionsvurderingsteknologier.

- Nordamerika førte markedet med en andel på 37,6%, efterfulgt af Europa med 29,4%, mens Asien-Stillehavsområdet havde 23,1% drevet af stigende kirurgiske volumener og øget adoption af ikke-invasive mikrovasculære overvågningsværktøjer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter produkttype

Laser Doppler blodgennemstrømningsmålere dominerede markedet for blodgennemstrømningsmålingsenheder i 2024 med en andel på 42,7%, drevet af deres høje følsomhed i detektering af mikrovaskulær perfusion og egnethed til kontinuerlig overvågning. Deres anvendelse stiger inden for dermatologi, sårpleje og perifere vaskulære vurderinger, hvor realtidsmåling af kapillær blodgennemstrømning er essentiel. Ultrasoniske Doppler-systemer vinder frem på grund af udvidet brug i kardiovaskulære diagnoser og kirurgiske miljøer, mens elektromagnetiske flowmålere tjener niche intraoperative anvendelser. Efterspørgslen efter minimalt invasive overvågningsteknologier fremskynder yderligere produktinnovation på tværs af alle underkategorier.

- For eksempel, i sårplejemiljøer, er LDF blevet brugt til at overvåge blodgennemstrømning omkring postkirurgiske snit: en undersøgelse fulgte kutan blodgennemstrømning på dag 1 versus dag 5 efter abdominal kirurgi og fandt en betydelig stigning i gennemstrømning kort efter operationen, hvilket indikerer aktiv perfusion for heling.

Efter Anvendelse

Kardiovaskulær sygdom forblev den førende applikationssegment med en andel på 38,4% i 2024, drevet af den voksende byrde af koronararteriesygdom, højere brug af Doppler-systemer til vaskulære vurderinger og stigende anvendelse af intraoperativ flowmåling under bypassoperationer. Tumorovervågning udvides, da onkologicentre inkorporerer mikrocirkulatorisk evaluering for at vurdere terapireaktion. Gastroenterologi og dermatologi drager fordel af Laser Doppler-værktøjer til mucosal perfusion og hudmikrovaskulære studier, mens diabetesanvendelser stiger på grund af behovet for tidlig detektion af neuropati og sårprogression.

- For eksempel har GE Vivid-platformen dokumenteret klinisk brug i realtids Doppler-evaluering af koronar og perifere kar, hvilket gør det muligt for klinikere at måle flowhastigheder og detektere stenose under kardiovaskulære procedurer.

Vigtige Vækstdrivere

Stigende Global Byrde af Kardiovaskulære og Kroniske Sygdomme

Den voksende udbredelse af kardiovaskulære lidelser, diabetes, perifer vaskulær sygdom og kroniske sår driver markedet for blodgennemstrømningsmålingsenheder betydeligt. Klinikere bruger i stigende grad Doppler- og laserbaserede teknologier til at vurdere vævsperfusion, opdage kredsløbsabnormiteter og støtte tidlig diagnose. Efterhånden som aldrende befolkninger udvides, stoler hospitaler på disse enheder for at forbedre kirurgiske resultater, reducere komplikationer og forbedre patientovervågning. Deres rolle i forebyggende pleje, kronisk sygdomshåndtering og intraoperativ vurdering styrker adoption på tværs af kardiologi, onkologi, endokrinologi og dermatologi. Integration med digitale platforme øger yderligere klinisk effektivitet og efterspørgsel.

- For eksempel er Perimeds PeriFlux Laser Doppler-systemer blevet brugt i evalueringer af diabetiske fødder for at kvantificere mikrovaskulær perfusion, hvilket hjælper klinikere med at identificere tidlige stadier af sår risiko og vejlede behandling.

Fremskridt i Ikke-invasive og Mikrovaskulære Overvågningsteknologier

Hurtige fremskridt inden for Laser Doppler og Ultralyd Doppler-teknologier fortsætter med at forbedre præcision, bærbarhed og realtidsanalyse af mikrovaskulær blodgennemstrømning. Innovationer gør det muligt for klinikere at opdage subtile perfusionsændringer og vejlede personlige behandlingsstrategier. Bærbare og miniaturiserede enheder udvider brugen til ambulante og fjernplejemiljøer, der understøtter kontinuerlig overvågning for kroniske tilstande. AI-drevne analyser forbedrer målefortolkning og strømliner kliniske arbejdsgange. Disse fremskridt udvider den kliniske anvendelighed af blodgennemstrømningsmålingsenheder og styrker deres adoption på tværs af forskellige medicinske specialer.

- For eksempel har Perimeds PeriFlux 6000-system introduceret avanceret signalbehandling, der forbedrer følsomheden for detektion af mikrocirkulation, hvilket gør det muligt for klinikere at identificere subtile perfusionsabnormiteter under vurderinger af vaskulær og sårpleje.

Vækst i Kirurgiske Procedurer og Intraoperativ Perfusionsvurdering

Stigende mængder af kardiovaskulære, transplantations-, rekonstruktions- og onkologiske operationer udvider betydeligt efterspørgslen efter intraoperativ blodgennemstrømningsmåling. Kirurger er afhængige af realtids Doppler- og elektromagnetiske teknologier til at vurdere karpatency, transplantatets integritet og vævslevedygtighed, hvilket reducerer postoperative risici. Øjeblikkelig indsigt i perfusion understøtter rettidig intervention under komplekse procedurer, forbedrer kirurgisk nøjagtighed og patientens helbredelse. Hospitaler adopterer disse systemer for at minimere revisionsoperationer og optimere resultater på tværs af hjerte-, mikrovaskulære og rekonstruktive operationer. Udvidelse af kirurgisk infrastruktur og stigende procedurekompleksitet globalt fremskynder yderligere markedsoptagelsen.

Nøgletrends & Muligheder

Integration af AI, Digitale Platforme og Fjernovervågning

En stor trend, der transformerer markedet, er integrationen af AI-understøttede analyser og cloud-baserede platforme, der forbedrer fortolkning og muliggør prædiktiv vurdering af vævsperfusion. Smarte enheder udstyret med automatiseret bølgeformsanalyse og digital rapportering understøtter præcisionsmedicin og personlig terapiplanlægning. Fjernovervågning præsenterer stærke muligheder inden for diabetespleje, sårbehandling og kroniske vaskulære lidelser, hvilket muliggør tidlig detektion af perfusionsproblemer. Efterhånden som telemedicin udvides, giver AI-drevne blodgennemstrømningsteknologier klinikere kontinuerlig indsigt, forbedrer resultater og øger adoptionen på tværs af hjemmepleje og ambulante indstillinger.

- For eksempel bruger Philips’ EPIQ ultralydssystemer AI-drevne algoritmer som AI MicroFlow Imaging til at forbedre visualiseringen af lavhastigheds blodgennemstrømning, hvilket muliggør tidligere identifikation af perfusionsabnormiteter.

Udvidet Anvendelse i Onkologi, Sårpleje og Dermatologi

Markedet oplever stærke muligheder, da anvendelserne udvides ud over kardiovaskulær pleje til onkologi, dermatologi og avanceret sårbehandling. Blodgennemstrømningsvurdering understøtter evaluering af tumorperfusion og terapiovervågning, hvilket hjælper klinikere med at optimere behandlingsstrategier. Laser Doppler-systemer bruges i stigende grad til at vurdere mikrocirkulation i forbrændinger, sår, transplantater og kosmetiske procedurer. Den stigende forekomst af diabetes forstærker efterspørgslen efter perfusionsovervågning i diabetisk fodbehandling. Efterhånden som tidlig intervention og personlig pleje bliver prioriteter, opnår avancerede, realtids overvågningsværktøjer større adoption på tværs af specialiserede kliniske felter.

- For eksempel er Perimeds Laser Doppler-systemer blevet brugt i onkologisk forskning til at kvantificere tumorperfusionsændringer under anti-angiogen terapi, hvilket giver klinikere tidlige indikatorer for behandlingsrespons.

Væsentlige Udfordringer

Høje Enhedsomkostninger og Begrænset Tilgængelighed i Udviklingsregioner

De høje omkostninger ved Laser Doppler og elektromagnetiske blodgennemstrømningsmålingsenheder forbliver en stor barriere for adoption, især i udviklingsregioner. Mange hospitaler og klinikker står over for budgetbegrænsninger, der begrænser indkøb og vedligeholdelse af avanceret teknologi. Begrænsede refusionsstrukturer og utilstrækkelig forsikringsdækning for mikrovaskulære perfusionsvurderinger begrænser yderligere klinisk adoption. Disse faktorer reducerer tilgængeligheden i regioner, hvor byrden af kroniske sygdomme vokser hurtigt, hvilket bremser markedsudvidelsen. De økonomiske barrierer påvirker især mindre faciliteter, der kæmper for at retfærdiggøre investeringer trods stigende klinisk behov.

Tekniske Begrænsninger, Kalibreringskompleksitet og Brugerafhængighed

På trods af fremskridt vedvarer tekniske udfordringer, herunder modtagelighed for bevægelsesartefakter, miljøpåvirkninger og variationer på tværs af vævstyper. Nøjagtig måling kræver ofte dygtig betjening, præcis kalibrering og kontrollerede forhold, hvilket skaber uoverensstemmelser i datakvaliteten. Enheder kan producere svingende aflæsninger i mikrovaskulære anvendelser, hvilket komplicerer fortolkningen for mindre erfarne brugere. Begrænset standardisering på tværs af systemer øger yderligere træningskravene og reducerer problemfri integration i kliniske rutiner. Disse kompleksiteter påvirker klinikernes tillid, hvilket gør nogle plejeindstillinger tøvende med fuldt ud at adoptere avancerede blodgennemstrømningsmålingsteknologier.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på 37,6% af markedet for blodgennemstrømningsmålingsenheder i 2024, drevet af avanceret sundhedsinfrastruktur, høj adoption af minimalt invasive diagnoser og stærk klinisk integration af Doppler- og laserbaserede systemer. Regionen drager fordel af en høj forekomst af hjerte-kar-sygdomme og diabetes, hvilket øger efterspørgslen efter perfusionsovervågning på hospitaler og specialklinikker. Betydelige investeringer i forskning og udvikling, tidlig adoption af AI-aktiverede teknologier og stærk tilstedeværelse af førende producenter understøtter yderligere væksten. Stigende kirurgiske volumener og gunstige refusionssystemer forstærker Nordamerikas fortsatte markedsdominans.

Europa

Europa tegnede sig for 29,4% af markedet i 2024, understøttet af stigende fokus på tidlig diagnose, udbredt brug af mikrovaskulær billeddannelse i dermatologi og stigende efterspørgsel efter intraoperativ perfusionsvurdering. En voksende ældre befolkning øger adoptionen på tværs af kardiologi, sårpleje og onkologisegmenter. Stærke regulatoriske standarder og robuste sundhedssystemer forbedrer accepten af højpræcisions Doppler- og Laser Doppler-enheder. Øget forekomst af kroniske vaskulære lidelser og diabetiske komplikationer fremmer yderligere brugen. Løbende investeringer i kirurgisk innovation og klinisk forskning opretholder regionens stærke markedsposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede 23,1% af markedet i 2024 og forbliver den hurtigst voksende region på grund af udvidende sundhedsinfrastruktur og stigende bevidsthed om tidlig påvisning af vaskulære og metaboliske sygdomme. Stigende volumener af hjerte-kar-, onkologi- og rekonstruktionskirurgier driver efterspørgslen efter avancerede perfusionsovervågningsværktøjer. Lande som Kina, Indien og Japan investerer kraftigt i digitale sundhedsteknologier, hvilket fremskynder adoptionen af Doppler- og laserbaserede systemer. Stigende diabetiske komplikationer, hospitalmodernisering og voksende medicinsk turisme forbedrer yderligere markedsudvidelsen i regionen.

Latinamerika

Latinamerika havde en andel på 6,1% af markedet i 2024, drevet af forbedrende sundhedssystemer og stigende tilfælde af hjerte-kar- og metaboliske lidelser. Adoptionen vokser, efterhånden som hospitaler integrerer Doppler-baserede teknologier til vaskulære vurderinger, sårpleje og kirurgiske anvendelser. Dog begrænser budgetbegrænsninger og ujævn adgang til avancerede enheder en bredere implementering. Brasilien og Mexico fører efterspørgslen, da private sundhedsfaciliteter udvider og investerer i moderne diagnostiske værktøjer. Øget bevidsthed om kroniske sygdomskomplikationer og gradvise opgraderinger i medicinsk teknologiinfrastruktur understøtter stabil regional vækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for 3,8% af markedet i 2024, understøttet af en stigende byrde af diabetes, perifer arteriesygdom og kroniske sår. Adoptionsraten stiger i avancerede hospitaler på tværs af UAE, Saudi-Arabien og Sydafrika, hvor investeringer i specialiseret pleje og kirurgisk infrastruktur accelererer. Høje enhedsomkostninger og begrænset tilgængelighed i flere afrikanske nationer fortsætter med at begrænse bredere markedsindtrængning. Ikke desto mindre bidrager udvidende private sundhedsnetværk, medicinsk turisme og initiativer til at styrke diagnostiske kapaciteter til en gradvis markedsudvidelse i regionen.

Markedssegmenteringer

Efter Produkttype

- Laser Doppler Blodgennemstrømningsmålere

- Ultralyd Doppler Blodgennemstrømningsmålere

- Elektromagnetiske Blodgennemstrømningsmålere

Efter Anvendelse

- Kardiovaskulær Sygdom

- Tumorovervågning

- Gastroenterologi

- Diabetes

- Dermatologi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Blodgennemstrømningsmålingsenheder har et mangfoldigt landskab af etablerede medicoteknologiske producenter og specialiserede diagnostiske virksomheder, der fokuserer på at fremme perfusionsvurdering og vaskulær overvågning. Nøglespillere som Cook Medical Inc., Medistim ASA, Transonic Systems Inc., Deltex Medical Group PLC, Atys Medical, Getinge Group, Perimed AB, Compumedics, ADInstruments og Moor Instruments Ltd. udvider aktivt deres porteføljer gennem innovationer inden for Laser Doppler, ultralyd Doppler og elektromagnetiske måleteknologier. Virksomheder prioriterer nøjagtighed, bærbarhed og realtidsanalyse for at imødekomme den stigende kliniske efterspørgsel på tværs af kardiovaskulære, onkologiske, dermatologiske og sårplejeapplikationer. Strategiske initiativer, herunder produktlanceringer, AI-integration og samarbejder med hospitaler og forskningsinstitutioner, styrker deres markedsposition. Øget fokus på digitale sundhedsplatforme, bærbare overvågningsløsninger og intraoperative perfusionsteknologier intensiverer yderligere konkurrencen, da producenterne sigter mod vækst på både udviklede og nye sundhedsmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Perimed AB

- Moor Instruments Ltd.

- Getinge Group

- ADInstruments

- Cook Medical Inc.

- Compumedics

- Atys Medical

- Deltex Medical Group PLC

- Transonic Systems Inc.

- Medistim ASA

Seneste Udviklinger

- I juli 2025 oplevede det globale marked for blodstrømsmålingsenheder en stor opdatering, da førende enhedsfirmaer begyndte at lancere AI-aktiverede Doppler- og transittids-flowmålere, der automatisk fortolker flowdata og markerer afvigelser i realtid.

- I juli 2025 annoncerede Medtronic og Philips et fornyet flerårigt strategisk partnerskab for at udvide adgangen til avancerede patientovervågningsteknologier, et skridt relevant for blodstrømsmåling og relaterede diagnostiske enheder.

- I april 2025 offentliggjorde forskere arbejde på en ny billeddannelsesmetode: “pulse-kodet vektor Doppler (PC-UVD) billeddannelse”, som betydeligt forbedrer målepræcisionen af cerebral blodstrømningshastighed, en teknisk fremgang, der kunne påvirke fremtidige blodstrømsmålingsenheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve stigende adoption af ikke-invasive Doppler- og laserbaserede systemer inden for kardiologi, onkologi og sårpleje.

- AI-aktiveret analyse vil forbedre fortolkningsnøjagtigheden og understøtte realtids perfusionsovervågning i forskellige kliniske miljøer.

- Miniaturiserede og bærbare blodstrømsenheder vil vinde frem til ambulant og fjern patientovervågning.

- Intraoperativ perfusionsvurdering vil blive standard i kardiovaskulære, transplantations- og rekonstruktive operationer.

- Øget fokus på tidlig diagnose vil drive bredere integration af mikrovaskulær overvågning i rutinemæssige kliniske arbejdsgange.

- Fremvoksende markeder vil opleve accelereret adoption, efterhånden som sundhedsinfrastrukturen moderniseres og kirurgiske volumener stiger.

- Enhedsproducenter vil udvide digitale tilslutningsfunktioner for at understøtte telemedicin og cloud-baseret rapportering.

- Forskningsfremskridt inden for tumorperfusion og regenerativ medicin vil skabe nye anvendelsesmuligheder.

- Hybrid billeddannelse og perfusionsteknologier vil udvikle sig til at levere mere omfattende vaskulære vurderinger.

- Strategiske samarbejder mellem medicinske enhedsfirmaer og hospitaler vil styrke produktinnovation og klinisk adoption.