Markedsoversigt

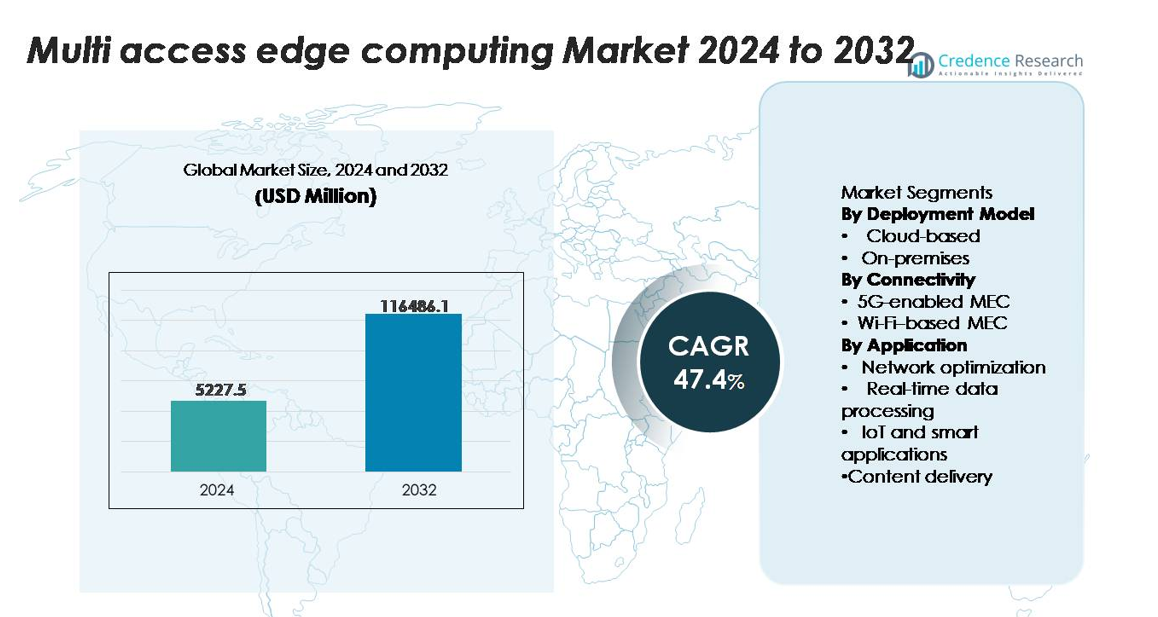

Markedet for Multi-Access Edge Computing (MEC) blev vurderet til USD 5.227,5 millioner i 2024 og forventes at nå USD 116.486,1 millioner i 2032, med en CAGR på 47,4% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Multi Access Edge Computing-markedet 2024 |

USD 5.227,5 millioner |

| Multi Access Edge Computing-markedet, CAGR |

47,4% |

| Størrelse på Multi Access Edge Computing-markedet 2032 |

USD 116.486,1 millioner |

Markedet for Multi-Access Edge Computing (MEC) ledes af store teknologi- og netværksinnovatører, herunder AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM og VMware, som hver især udvider edge-native platforme, distribuerede cloud-zoner og 5G-integrerede MEC-løsninger. Disse virksomheder konkurrerer om lav-latens behandling, orkestreringsautomatisering og økosystempartnerskaber med teleoperatører og industrielle virksomheder. Nordamerika forbliver den førende region med en præcis markedsandel på 38% i 2024, drevet af tidlige 5G standalone-implementeringer og stærk hyperscaler-tilstedeværelse. Asien-Stillehavsområdet følger med 30%, understøttet af storskala 5G-udrulninger, industriel digitalisering og høj adoption af AI-at-the-edge på tværs af fremstilling, mobilitet og smart infrastruktur.

Markedsindsigt

- Markedet for Multi-Access Edge Computing (MEC) blev vurderet til USD 5.227,5 millioner i 2024 og forventes at nå USD 116.486,1 millioner i 2032, med en CAGR på 47,4% i prognoseperioden.

- Markedet udvider sig, da virksomheder adopterer MEC til ultra-lav-latens behandling, realtidsanalyse og AI ved kanten, hvor cloud-baseret implementering har en andel på 62% på grund af stærk integration med hyperscaler edge-zoner og skalerbare distribuerede arkitekturer.

- Vigtige tendenser inkluderer hurtig 5G standalone udrulning, stigende private netværksimplementeringer og skiftet mod distribuerede cloud-økosystemer, hvor 5G-aktiveret MEC tegner sig for 71% andel i 2024, da industrier accelererer automatisering og intelligente operationer.

- Konkurrenceaktiviteten intensiveres, da AWS, Microsoft, Google, Nokia, Ericsson, Cisco og Huawei styrker edge-porteføljer, selvom markedsbegrænsninger fortsætter på grund af integrationskompleksitet, multi-lags orkestreringsudfordringer og udvidede sikkerhedssårbarheder på tværs af distribuerede noder.

- Regionalt fører Nordamerika med 38% andel, efterfulgt af Asien-Stillehavsområdet med 30% og Europa med 27%, understøttet af industriel digitalisering, storskala IoT-adoption og stærkt samarbejde mellem telekommunikation og cloud-økosystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Implementeringsmodel

Cloud-baseret MEC havde den dominerende position med cirka 62% markedsandel i 2024, drevet af hurtig adoption af cloud-native arkitekturer, elastiske skaleringskrav og integration med hyperscaler edge-zoner tilbudt af udbydere som AWS Wavelength, Azure Edge Zones og Google Distributed Cloud Edge. Virksomheder, der adopterer distribuerede arbejdsbelastninger, foretrækker cloud-implementeringer på grund af lavere indledende infrastrukturudgifter, automatiseret livscyklusstyring og problemfri orkestrering på tværs af flere edge-lokationer. I mellemtiden fortsætter on-premises MEC med at vinde indpas i regulerede sektorer, der kræver dataophold, deterministisk latens og forbedret sikkerhed, især inden for industriel automation og missionkritiske private netværk.

- For eksempel leverer AWS Wavelength Zones, der er implementeret med Verizon, end-to-end latens typisk under 10 millisekunder, mens Azure Edge Zones kan køre AKS-klynger på Azure Stack Edge Pro-enheder udstyret med NVIDIA T4 GPU’er, der leverer op til 65 tera-operationer per sekund til realtidsinference-arbejdsbelastninger.

Efter Forbindelse

5G-aktiveret MEC fremstod som det førende forbindelsessegment med omkring 71% markedsandel i 2024, understøttet af kommercialiseringen af standalone 5G-kernenetværk og den voksende implementering af private 5G-systemer i fremstillings-, logistik- og energisektorerne. 5G’s ultra-lave latens, netværksslicing-funktioner og massive enhedstæthed forbedrer ydeevnen for avancerede edge-arbejdsbelastninger. Wi-Fi-baseret MEC, mens det er omkostningseffektivt og bredt implementeret på virksomhedscampusser, forbliver sekundært i miljøer med høj mobilitet og missionkritiske miljøer. Dens adoption er stærkest i indendørs implementeringer, detailhandel, uddannelse og gæstfrihed, hvor kapacitets- og dækningskravene stemmer overens med Wi-Fi 6/6E kapaciteter.

- For eksempel understøtter Nokias AirScale 5G SA-netværksplatform enhedstætheder op til 1.000.000 forbindelser pr. kvadratkilometer og leverer under 5-millisekunders latenstid i MEC-integrerede implementeringer, hvilket muliggør deterministisk ydeevne for industriel automatisering.

Efter Anvendelse

IoT og smarte applikationer repræsenterede den dominerende brugskategori med cirka 38% markedsandel i 2024, da industrierne accelererede adoptionen af edge-aktiveret automatisering, AI-drevet overvågning og sensor-rige operationelle systemer. Dette segment drager fordel af MEC’s evne til at behandle data lokalt, reducere cloud-backhaul og understøtte missionkritisk respons i fabrikker, smarte byer, forsyningsvirksomheder og forbundet sundhedspleje. Realtidsdatabehandling og netværksoptimering viser også stærk vækst, drevet af trafikaflastning og latenstidssensitive analyser. Indholdslevering vinder indpas i AR/VR, cloud-gaming og videostreaming, hvor MEC reducerer jitter og forbedrer brugeroplevelsen.

Vigtige Vækstdrivere

Stigning i Ultra-Lav-Latenstid og Realtidsberegningskrav

Den hurtige vækst af latenstidssensitive applikationer—såsom autonome robotter, industriel automatisering, smarte mobilitetsplatforme og AR/VR-økosystemer—er en primær katalysator for MEC-adoption. Virksomheder kræver i stigende grad sub-10-millisekunders respons for at understøtte synkron maskindrift, prædiktivt vedligehold og fjernstyringsfunktioner, der ikke kan stole på fjerne cloud-servere. MEC placerer beregningsressourcer tættere på datakilderne, hvilket reducerer rundturstiderne betydeligt og muliggør uafbrudt ydeevne for missionkritiske miljøer. Udvidelsen af private netværk inden for fremstilling, energi, sundhedspleje og logistik forstærker denne efterspørgsel, da lokal behandling bliver essentiel for sikkerhedskritiske beslutningssløjfer. Derudover intensiverer højfrekvente datastrømme fra avancerede sensorer og computer-visionssystemer behovet for distribuerede beregningsnoder, der kan håndtere realtidsanalyser. Efterhånden som organisationer moderniserer deres digitale infrastruktur, fremstår MEC som det fundamentale lag, der muliggør deterministisk ydeevne, operationel kontinuitet og pålidelig edge-intelligens.

- For eksempel leverer NVIDIAs Jetson AGX Orin edge-modul op til 275 billioner operationer per sekund (TOPS), hvilket muliggør on-device inferens for robotik, visionsanalyser og autonom navigation med latenstid ofte under 5 millisekunder, hvilket gør det muligt for MEC-platforme at udføre komplekse AI-arbejdsbelastninger ved netværkskanten.

Udvidelse af 5G Standalone Netværk og Privat Virksomhedsforbindelse

Implementeringen af 5G standalone (SA) arkitektur og virksomhedsklasse private netværk accelererer MEC-integration på tværs af industrier. 5G SA frigør native kapabiliteter som netværksslicing, uplink-prioritering og ultra-pålidelig lav-latenstid kommunikation, som direkte stemmer overens med MEC’s distribuerede beregningsmodel. Virksomheder i sektorer som avanceret fremstilling, minedrift, havne, forsyningsvirksomheder og transport investerer i privat 5G for at understøtte automatisering, digitale tvillinger og forbundne arbejdsstyrkesystemer. MEC forbedrer disse netværk ved at levere lokaliseret computing til dataintensive arbejdsbelastninger, sikre sikker, on-premises databehandling og minimere afhængigheden af offentlige cloud-ruter. Mobiloperatører og infrastruktursælgere integrerer MEC i 5G edge-noder, hvilket muliggør enhedlig serviceorkestrering og hurtig implementering af virksomhedsbrugssager. Synergien mellem 5G og MEC fortsætter med at omforme operationelle teknologimiljøer, accelerere digital transformation og muliggøre næste generations højtydende forbindelsesarkitekturer.

- For eksempel understøtter Ericssons Private 5G SA-løsning uploadhastigheder op til 1 Gbps og deterministisk latenstid under 4 millisekunder, når den kombineres med deres Cloud RAN og Edge Compute Stack, hvilket muliggør realtidskontrol for AGV’er, robotarme og computersynssystemer.

Hurtig vækst af IoT, AI ved kanten og distribueret analyse

Udbredelsen af IoT-økosystemer og AI-drevet operationel intelligens driver et stærkt skift mod decentraliserede computerstrukturer som MEC. Organisationer, der implementerer massive sensornetværk, maskinsynssystemer og forudsigende analyseplatforme, kræver lokaliseret behandling for at håndtere store mængder telemetri uden at overbelaste cloud-netværk. MEC muliggør realtidsinference, hændelsesdetektion og kantbaseret maskinlæring, der understøtter tidskritiske anvendelser som anomaliovervågning, energioptimering, flådestyring og fjernstyring af aktiver. Konvergensen af MEC og AI strømliner datastyring ved at holde følsomme oplysninger ved kilden, samtidig med at afhængigheden af cloud-lagring reduceres. Dette er især værdifuldt for industrier, der håndterer fortrolige eller regulerede datasæt, herunder sundhedsdiagnostik, finansielle tjenester og forsvarssystemer. Efterhånden som virksomheder prioriterer automatisering, operationel modstandsdygtighed og datadrevet beslutningstagning, positionerer MEC sig som den kritiske muliggører af skalerbare, intelligente kantmiljøer.

Vigtige tendenser og muligheder

Fremkomsten af distribuerede cloud-arkitekturer og kant-native platforme

En vigtig tendens, der former MEC-landskabet, er fremkomsten af distribuerede cloud-strukturer, hvor hyperscalers, teleoperatører og virksomheder samarbejder for at forene kant- og cloud-miljøer. Platforme som distribueret Kubernetes, containeriserede runtime-miljøer og mikrotjenestebaseret orkestrering muliggør problemfri arbejdsbyrdeportabilitet fra centrale skyer til kantnoder. Denne udvikling understøtter dynamisk skalering, multi-region implementering og applikationelasticitet—kritisk for videoanalyse, AR/VR-arbejdsbyrder og værktøjer til realtidssamarbejde. Leverandører tilbyder i stigende grad kant-native udviklingsmiljøer, der gør det muligt for udviklere at bygge applikationer optimeret til decentraliseret udførelse. Multi-access kantzoner integreret med offentlige cloud-økosystemer forenkler livscyklusstyring, kontinuerlig implementering og politikhåndhævelse. Denne tendens skaber betydelige muligheder for løsningsudbydere, der specialiserer sig i automatisering, observabilitet og optimering af kantydelse.

- For eksempel er Google Distributed Cloud (GDC) for bare metal testet til at køre arbejdsbelastninger op til 500 Kubernetes-noder pr. klynge (med en anbefalet maksimum på 200 noder for optimal produktionsydelse), og det giver mulighed for, at edge-regioner kan køre Tensor Processing Units (TPU’er), hvilket muliggør højtydende AI-inferens og træning direkte ved kanten.

Vækst af branchespecifikke edge-økosystemer og vertikaliserede MEC-løsninger

En anden vigtig mulighed er den hurtige vertikalisering af MEC-platforme skræddersyet til branchespecifikke operationelle krav. Vertikale økosystemer som smarte fabrikker, autonom minedrift, præcisionslandbrug, digital sundhedspleje og intelligent transport anvender MEC for at sikre deterministisk behandling til missionkritiske opgaver. Leverandører introducerer prækonfigurerede edge-moduler designet til barske forhold, høj netværksisolering eller avanceret robotintegration, hvilket muliggør hurtigere adoption for industrielle kunder. Smarte byprogrammer anvender i stigende grad MEC til trafik-analyse, overvågning, miljøovervågning og applikationer for offentlig sikkerhed. Derudover styrker integrationen af MEC med digitale tvillinger og simuleringsmotorer forudsigelige beslutningsrammer, hvilket tilbyder betydelige effektivitetsgevinster til kapitalintensive industrier. Efterhånden som disse sektorspecifikke anvendelsestilfælde udvides, får MEC-udbydere stærke muligheder for at udvikle differentierede, domæneoptimerede løsninger.

- For eksempel understøtter Dells Latitude 7230 Rugged Extreme-tablet—brugt i industrielle MEC-implementeringer—op til Intel Core i7-processorer med 12 kerner og tilbyder indtrængningsbeskyttelse vurderet til IP65, hvilket muliggør pålidelig dataforarbejdning ved kanten selv i miljøer, der når temperaturer på 63°C.

Vigtige udfordringer

Kompleksitet i integration, orkestrering og flerlaget netværksstyring

På trods af sin hurtige vækst står MEC-implementering over for teknisk og operationel kompleksitet på grund af flerlagede netværksarkitekturer, distribuerede computernoder og forskellige forbindelsesmiljøer. Virksomheder skal integrere MEC med eksisterende cloud-systemer, private netværk, IoT-platforme og sikkerhedsrammer, hvilket ofte kræver avancerede orkestreringsmuligheder. Koordinering af computerarbejdsbelastninger på tværs af hundreder af lokaliserede kanter introducerer udfordringer i trafikstyring, livscyklusstyring, belastningsbalancering og realtidsapplikationsovervågning. Manglen på ensartede standarder på tværs af operatører, cloud-udbydere og industrielt udstyr øger yderligere implementeringsfriktionen. At opretholde interoperabilitet mellem edge-runtime, virtualiserede netværksfunktioner og virksomhedens datasystemer kræver betydelig ekspertise og tværfaglig tilpasning. Denne kompleksitet forsinker implementeringstidslinjer, øger driftsomkostningerne og kræver dygtige tekniske ressourcer.

Datasikkerhed, edge-sårbarheder og begrænsninger i styring

Mens MEC forbedrer lokalisering og privatliv, udvider det også angrebsoverfladen ved at distribuere computerressourcer på tværs af adskillige edge-steder. Hver node introducerer potentielle sårbarheder i fysisk adgang, firmware-integritet, API-eksponering og håndtering af multi-lejer data. At sikre end-to-end sikkerhed på tværs af distribuerede arkitekturer kræver avanceret trusselsdetektion, mikrosegmentering, sikkerhed på hardwareniveau og kontinuerlig patching—udfordringer, der forstærkes i fjerntliggende eller industrielle omgivelser. Derudover skal edge-noder overholde forskellige regulatoriske rammer, der involverer dataophold, regler for grænseoverskridende overførsel og industriens overholdelseskrav. Fraværet af standardiserede styringsmodeller for multi-interessent MEC-økosystemer rejser bekymringer omkring ansvarlighed, datasuverænitet og hændelsesrespons. Disse sikkerheds- og styringsbegrænsninger forbliver betydelige barrierer for storskala MEC-implementering.

Regional Analyse

Nordamerika

Nordamerika dominerede det globale MEC-marked med cirka 38% andel i 2024, understøttet af omfattende 5G standalone-implementeringer, hurtig virksomhedsadoption af private trådløse netværk og stærke investeringer fra teleoperatører og hyperscalers. USA fører den regionale efterspørgsel på grund af storskala kommercialisering af edge-aktiverede applikationer inden for fremstilling, sundhedsvæsen, autonom mobilitet og cloud-gaming. Tidlig integration af distribuerede cloud-økosystemer og avanceret edge-infrastruktur fra førende cloud-udbydere accelererer adoptionen på tværs af både offentlige og private sektorer. Canada følger med voksende implementeringer i smart city-programmer, olie- og gasoperationer og industrielle automatiseringsmiljøer.

Europa

Europa tegnede sig for omkring 27% af det globale MEC-marked i 2024, drevet af koordinerede 5G-korridorudrulninger, stærke datasuverænitetsrammer og ekspanderende industriel digitalisering på tværs af Tyskland, Frankrig, Storbritannien og Norden. Regionen nyder godt af regeringsstøttede Industri 4.0-initiativer og høj adoption af edge-aktiveret automatisering inden for energi, bilindustri, logistik og offentlige sikkerhedsapplikationer. Regulatorisk fokus på lav-latens, sikre og compliance-drevne arkitekturer accelererer MEC-implementering i missionkritiske sektorer. Derudover styrker voksende investeringer i smart infrastruktur, AI-ledede operationer og grænseoverskridende mobilitetsløsninger Europas position i avancerede edge computing-implementeringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde cirka 30% markedsandel i 2024, hvilket gør det til det hurtigst voksende regionale MEC-marked. Stærk momentum fra Kina, Japan, Sydkorea og Indien—hver især fremmer 5G standalone-netværk og storskala IoT-adoption—driver vedvarende regional ekspansion. Telekommunikationsoperatører implementerer MEC for at understøtte tætte bynetværk, smart fremstilling, forbundet mobilitet og fordybende forbrugerapplikationer. Industrielle knudepunkter på tværs af Kina og Sydøstasien er i stigende grad afhængige af edge-baseret AI-analyse for at forbedre produktivitet og operationel modstandsdygtighed. Regeringsstøttede digitale infrastrukturprogrammer og udbredt cloud-edge konvergens accelererer yderligere den regionale vækst og skaber betydelige muligheder for platformleverandører og netværksintegratorer.

Latinamerika

Latinamerika repræsenterede cirka 3% af det globale MEC-marked i 2024, med vækst drevet af ekspanderende 5G-udrulninger, stigende cloud-adoption og tidlige implementeringer af edge-aktiverede løsninger inden for smart detailhandel, logistik og urban mobilitet. Brasilien og Mexico fører den regionale efterspørgsel, da operatører integrerer MEC i udviklende netværksarkitekturer for at forbedre servicekvaliteten og reducere backhaul-kongestion. Industrielle sektorer som minedrift, landbrug og forsyningsvirksomheder udforsker i stigende grad MEC for at understøtte automatisering og fjernoperationer. Selvom adoptionen forbliver gradvis, understøtter styrkede digitale transformationsinitiativer og investeringer i netværksmodernisering en stabil langsigtet ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) fangede omkring 2% markedsandel i 2024, drevet af højteknologiske infrastrukturinvesteringer i GCC-regionen og voksende efterspørgsel efter lav-latens applikationer inden for energi-, transport- og sikkerhedssektorer. Lande som UAE, Saudi-Arabien og Qatar fører MEC-adoption som en del af nationale digitale transformationsagendaer og smart city-programmer. Edge-implementeringer understøtter missionkritiske funktioner i olie- og gasoperationer, autonome logistik og overvågning af offentlig sikkerhed. I Afrika fokuserer tidlig adoption på telekommunikationsmodernisering og cloud-edge konnektivitet i fremvoksende digitale knudepunkter, hvilket understøtter en langsigtet vækstudsigt.

Markedssegmenteringer:

Efter Implementeringsmodel

- Cloud-baseret

- On-premises

Efter Forbindelse

- 5G-aktiveret MEC

- Wi-Fi-baseret MEC

Efter Anvendelse

- Netværksoptimering

- Real-time databehandling

- IoT og smarte applikationer

- Indholdslevering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Multi-Access Edge Computing (MEC) markedet er defineret af stærkt samarbejde blandt teleoperatører, hyperscalers, netværksudstyrsleverandører og edge-platforminnovatorer. Ledende aktører som AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware og IBM udvider aktivt distribuerede cloud- og edge-økosystemer gennem integrerede MEC-zoner, private 5G-løsninger og edge-native applikationsrammer. Teleoperatører, herunder Verizon, AT&T, Deutsche Telekom, SK Telecom og NTT Docomo, accelererer MEC-implementeringer for at støtte virksomheders automatisering, lav-latens tjenester og smarte infrastrukturinitiativer. Leverandører konkurrerer på realtidsbehandlingskapaciteter, orkestreringsautomatisering, API-åbenhed og økosystemdybde. Strategiske partnerskaber, multi-access edge node-udrulninger og investeringer i AI-ved-kanten intensiverer yderligere konkurrencen, da udbydere sigter mod at levere skalerbare, sikre og meget programmerbare edge-miljøer. Landskabet fortsætter med at udvikle sig, efterhånden som industrispillere udvikler vertikalt optimerede MEC-løsninger til fremstilling, energi, mobilitet, detailhandel og offentlige sektorapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 annoncerede Cisco sin Cisco Unified Edge-platform for distribuerede AI-arbejdsbelastninger på sin Partner Summit.

- I februar 2024 afslørede Nokia branchens første Multi-Access Edge Slicing-innovation i partnerskab med e& UAE på Mobile World Congress 2024.

- I marts 2022 forbedrede HPE sin GreenLake edge-to-cloud-platform med nye cloud-tjenester og udvidet partnerøkosystem, hvilket muliggør edge-to-cloud brugsscenarier (inklusive MEC-tilstødende kapaciteter) via GreenLakes samlede driftsoplevelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Implementeringsmodel, Forbindelse, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- MEC vil blive et kernelag i digital infrastruktur, efterhånden som virksomheder udvider automatisering, AI-afledning og realtidsanalyse ved kanten.

- 5G standalone og private 5G-netværk vil accelerere MEC-adoption på tværs af fremstillings-, logistik-, energi- og mobilitetssektorer.

- Distribuerede cloud-arkitekturer vil vokse, hvilket muliggør problemfri arbejdsbelastningsportabilitet mellem central cloud og edge-noder.

- AI-på-kanten vil udvikle sig hurtigt, med MEC der understøtter højfrekvent afledning til videoanalyse, robotteknologi og industrielle operationer.

- Vertikalspecifikke MEC-løsninger vil udvide sig på tværs af smarte fabrikker, sundhedspleje, transport og forsyningsvirksomheder.

- Teleoperatører og hyperscalers vil uddybe partnerskaber for at levere integrerede, skalerbare edge-økosystemer.

- Cybersikkerhed og zero-trust rammer vil blive essentielle for at håndtere distribuerede edge-angrebsflader.

- MEC-implementeringer vil stige i smarte byer for at understøtte trafiksystemer, sikkerhedsinfrastruktur og miljøovervågning.

- Energieffektivt og robust edge-hardware vil vinde indpas i fjerntliggende og industrielle miljøer.

- Realtids digitale tvillinger, AR/VR og immersive applikationer vil i stigende grad stole på MEC for lav-latens ydeevne.