Markedsoversigt

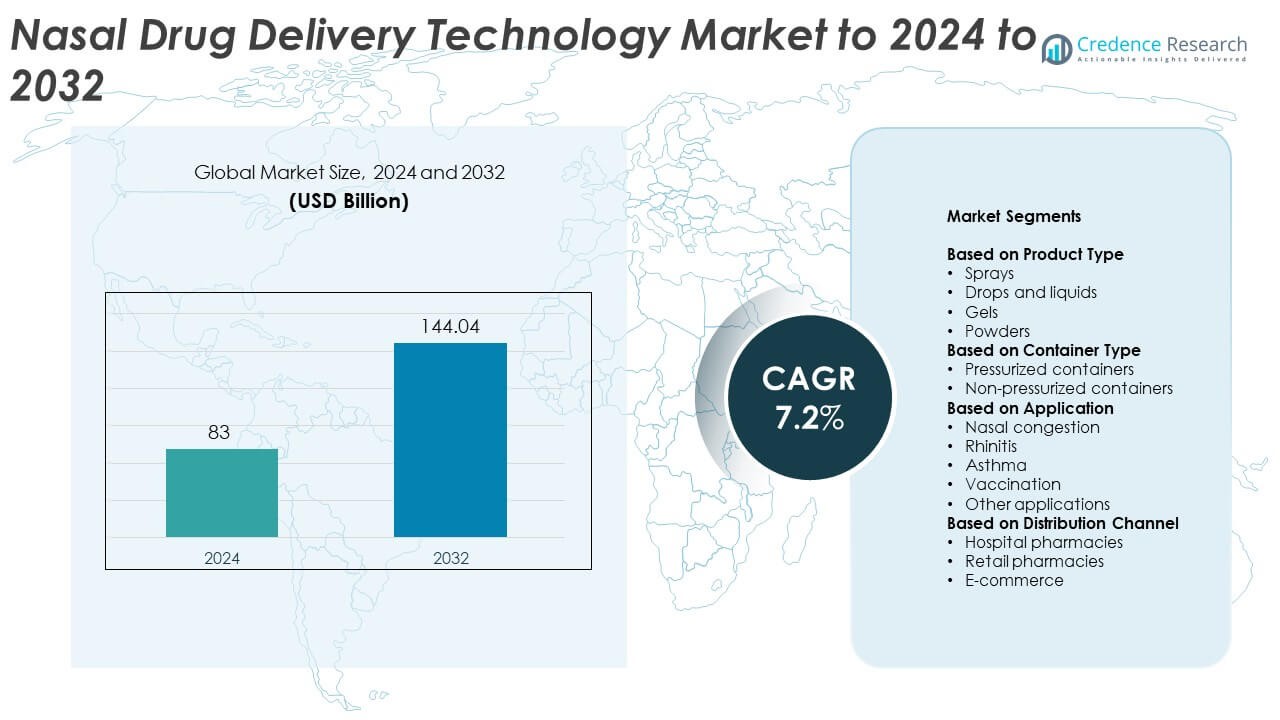

Markedet for nasal lægemiddelleveringsteknologi blev vurderet til 83 milliarder USD i 2024 og forventes at nå 144,04 milliarder USD i 2032, med en CAGR på 7,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for nasal lægemiddelleveringsteknologi 2024 |

83 milliarder USD |

| Marked for nasal lægemiddelleveringsteknologi, CAGR |

7,2% |

| Markedstørrelse for nasal lægemiddelleveringsteknologi 2032 |

144,04 milliarder USD |

Markedet for nasal lægemiddelleveringsteknologi ledes af store aktører, herunder GlaxoSmithKline, Johnson & Johnson, Pfizer, Boehringer Ingelheim, Eli Lilly and Company, Merck, F. Hoffmann-La Roche AG, Takeda Pharmaceutical Company, Regeneron Pharmaceuticals og AptarGroup. Disse virksomheder dominerer gennem omfattende produktporteføljer, kontinuerlig innovation i intranasale formuleringer og avanceret enhedsintegration. Strategiske partnerskaber og investeringer i F&U har styrket deres tilstedeværelse i både receptpligtige og håndkøbs-nasale terapier. Regionalt har Nordamerika den største andel på 38,6% i 2024, understøttet af stærk sundhedsinfrastruktur og hurtig adoption af næsesprayprodukter, efterfulgt af Europa med 28,4% og Asien og Stillehavsområdet med 22,7%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for nasal lægemiddelleveringsteknologi blev vurderet til 83 milliarder USD i 2024 og forventes at nå 144,04 milliarder USD i 2032, med en ekspansion på en CAGR på 7,2%.

- Stigende efterspørgsel efter ikke-invasive, hurtigtvirkende lægemiddelleveringsmetoder og voksende tilfælde af luftvejs- og allergiske lidelser driver markedsudvidelsen.

- Teknologiske fremskridt inden for smarte nasale enheder, pulverformuleringer og intranasale vacciner former nye tendenser og udvider terapeutiske anvendelser.

- Markedet forbliver meget konkurrencepræget med stærk deltagelse fra globale farmaceutiske og bioteknologiske virksomheder, der fokuserer på innovation og patientkomfort.

- Nordamerika fører med en andel på 38,6%, efterfulgt af Europa med 28,4% og Asien og Stillehavsområdet med 22,7%, mens sprays dominerer efter produkttype med en segmentandel på 46,7%, understøttet af udbredt adoption i allergi- og smertestyringsbehandlinger.

Markedssegmenteringsanalyse:

Efter produkttype

Sprays dominerer markedet for nasal lægemiddelleveringsteknologi med en andel på 46,7% i 2024. Deres lederskab er drevet af nem administration, hurtig absorption og egnethed til selvmedicinering. Den voksende adoption af doseringsspray- og multidosespraysystemer understøtter ensartet dosering og patientoverholdelse. Øget brug af sprays til allergi-, migræne- og smertebehandlinger styrker yderligere deres efterspørgsel. Dråber og væsker følger på grund af deres effektivitet i pædiatrisk og geriatrisk pleje, mens geler og pulvere udvider sig med innovationer inden for kontrollerede frigivelsesformuleringer og forbedret mucosal retention.

- For eksempel rapporterer Aptar Pharma om “over 280” markedsreferencer for næsespray og pulver på tværs af Unidose/Bidose og multidosesystemer, hvilket viser bred sprayadoption.

Efter Beholdertype

Ikke-tryksatte beholdere leder markedet med en andel på 57,4% i 2024. Segmentet drager fordel af lavere produktionsomkostninger, letvægtsdesign og reduceret miljøpåvirkning sammenlignet med tryksatte formater. Disse beholdere er bredt anvendt i håndkøbsnæsesprays og -opløsninger på grund af deres bekvemmelighed og sikkerhed. Stigende adoption af pumpeflasker og klembeholdere forbedrer doseringspræcisionen. Tryksatte beholdere opretholder efterspørgslen efter aerosolbaserede og doserede formuleringer, især i astma- og allergibehandlinger, hvor kontrollerede spraymønstre og fin tågedispersion forbliver kritiske for terapeutisk effektivitet.

- For eksempel bekræfter Glenmark, at Ryaltris er lanceret i 34 markeder pr. marts 2024, med senere opdateringer, der bemærker godkendelser og udrulninger fortsætter i yderligere lande.

Efter Anvendelse

Næseoverbelastning har den største andel på 39,6% i 2024, drevet af den høje forekomst af allergier, forkølelser og bihulebetændelse globalt. Dekongestant sprays og saltvandsformuleringer giver hurtig lindring, hvilket øger forbrugerpræferencen for selvplejeprodukter. Rhinitis- og astmasegmenterne udvider sig også, da nasale kortikosteroider og bronkodilatatorbehandlinger vinder indpas. Desuden fremstår nasal vaccination som et lovende område på grund af nålefri levering og hurtig immunrespons, med igangværende forskning, der understøtter intranasale vaccineformuleringer for influenza og andre luftvejssygdomme.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Ikke-Invasiv Lægemiddeladministration

Voksende patientpræference for ikke-invasiv administration øger adoptionen af nasal lægemiddeladministration. Metoden tilbyder hurtig virkning, forbedret biotilgængelighed og omgår første-passage metabolisme, hvilket forbedrer terapeutiske resultater. Farmaceutiske virksomheder udvikler i stigende grad intranasale formuleringer til smerte-, migræne- og hormonbehandlinger for at forbedre bekvemmelighed og compliance. Den stigende brug af nasale ruter til centralnervesystemet og peptidbaserede lægemidler styrker denne tendens og understøtter kontinuerlig innovation i formulering og leveringssystemer.

- For eksempel markedsføres Amphastar’s Baqsimi (nasal glukagon) i 27 lande, hvilket viser patienttræk for nålefri, hurtigvirkende levering.

Fremskridt i Nasale Formuleringsteknologier

Teknologisk innovation i nasale formuleringer driver markedsvækst ved at forbedre absorptions effektivitet og stabilitet. Udviklinger i mucoadhæsive geler, pulverbaserede systemer og nanopartikelbærere forbedrer lægemiddelretention og kontrolleret frigivelse. Disse fremskridt muliggør levering af større biomolekyler såsom proteiner og vacciner, hvilket udvider terapeutiske anvendelser. Kontinuerlige F&U-investeringer fra førende farmaceutiske producenter fremmer bedre patientresultater og udvider adoptionen på tværs af behandlinger for kroniske sygdomme.

- For eksempel er SNBL’s SMART nasal pulverplatform blevet evalueret i “mere end 150” menneskelige forsøgspersoner, hvilket understøtter teknologiske fremskridt, der forbedrer retention og stabilitet.

Stigende Forekomst af Luftvejs- og Allergiske Lidelser

Stigningen i allergisk rhinitis, bihulebetændelse og astmatilfælde globalt accelererer efterspørgslen efter nasale leveringsprodukter. Urbanisering, forurening og livsstilsfaktorer bidrager til voksende luftvejskomplikationer. Næsesprays og dekongestanter forbliver førstelinjeterapier, der tilbyder hurtig lindring og nem anvendelse. Stigende bevidsthed om selvpleje og tilgængelighed af håndkøbsbehandlinger driver yderligere volumen vækst på tværs af både udviklede og nye markeder.

Vigtige Tendenser og Muligheder

Fremkomsten af Intranasale Vaccinationsplatforme

Udviklingen af nålefri næsevacciner ændrer vaccinationspraksis. Intranasal levering muliggør hurtig mucosal immunitet, hvilket reducerer behovet for uddannet sundhedspersonale. Forskning i influenzavacciner, COVID-19 og RSV via næseruter viser voksende muligheder. Denne tendens er i tråd med det globale sundhedsfokus på tilgængelige, patientvenlige og omkostningseffektive vaccinationsmodeller.

- For eksempel modtog CyanVac støtte fra U.S. BARDA Project NextGen til en intranasal COVID-19 vaccineforsøg med 10.000 frivillige, hvilket fremhæver momentumet i mucosal vaccination.

Integration af Smarte og Digitale Næseenheder

Smarte næseleveringssystemer med sensorer og Bluetooth-forbindelse vinder frem. Disse enheder muliggør dosisovervågning, overholdelsessporing og realtidsdata-integration med mobilapps. Kombinationen af digital sundhed og næselevering forbedrer patientens overholdelse og behandlingspersonalisering. Farmaceutiske samarbejder med medtech-virksomheder fortsætter med at udvide dette segment med højt potentiale.

- For eksempel bemærker Kurve Technology, at deres ViaNase elektroniske forstøver er blevet brugt i adskillige studier og forskningsprogrammer—specifikt refererer en artikel offentliggjort i et peer-reviewed tidsskrift i 2023 til 16 programmer, 14 i klinik, forbundet med enheden, hvilket afspejler den voksende interesse i smarte/elektroniske næseleveringssystemer til anvendelser som næse-til-hjerne levering.

Udvidelse til Centralnervesystemet Terapier

Næseruter dukker op som effektive alternativer for hjerne-målrettede lægemidler. Direkte levering gennem det olfaktoriske område muliggør omgåelse af blod-hjerne-barrieren, hvilket forbedrer behandlingen af tilstande som epilepsi og depression. Farmaceutiske virksomheder udforsker intranasale formuleringer til hurtigtvirkende terapier, hvilket skaber nye vækstmuligheder inden for neurologiske og psykiatriske lægemiddelsegmenter.

Vigtige Udfordringer

Formuleringsstabilitet og Begrænsninger i Lægemiddelabsorption

At opnå konsekvent biotilgængelighed og stabilitet i næseformuleringer forbliver en teknisk udfordring. Faktorer som mucociliær clearance, enzymatisk nedbrydning og variable absorptionshastigheder begrænser ydeevnen. Producenter skal investere i avancerede hjælpestoffer og forstærkere for at sikre pålidelige terapeutiske effekter. Disse kompleksiteter forsinker udviklingstidslinjer og øger regulatoriske forhindringer.

Strenge Regulatoriske og Produktionsmæssige Begrænsninger

Sektoren for næsemedikamentlevering står over for strenge kvalitets- og sikkerhedsregler på tværs af globale markeder. Overholdelse af Good Manufacturing Practices og validering af enhed-lægemiddelkombinationer øger driftsomkostningerne. Varierende regionale godkendelsesstandarder forsinker også kommercialisering. Disse regulatoriske pres kræver kontinuerlig testning, dokumentation og post-markedsovervågning, hvilket påvirker produktslanceffektiviteten.

Regional Analyse

Nordamerika

Nordamerika leder markedet for næsemedikamentleveringsteknologi med en andel på 38,6% i 2024. Dominansen stammer fra avanceret sundhedsinfrastruktur, stærk farmaceutisk innovation og høj adoption af selvadministrationslægemiddelsystemer. USA driver markedslederskab gennem hurtig optagelse af næsesprayer til allergi, migræne og smertebehandling. Voksende godkendelser af intranasale vacciner og nødmedikamenter, såsom naloxon til opioidoverdosis, udvider yderligere markedsindtrængningen. Øget fokus på patientbekvemmelighed og digital integration i næseenheder fortsætter med at fremme væksten i hele regionen.

Europa

Europa har en andel på 28,4% af det globale marked i 2024, understøttet af stærke investeringer i F&U og robuste regulatoriske rammer. Regionen drager fordel af stigende forekomst af allergisk rhinitis og kronisk bihulebetændelse, hvilket øger efterspørgslen efter håndkøbs næsesprays. Tyskland, Frankrig og Storbritannien fører an i adoptionen på grund af avancerede sundhedssystemer og voksende bevidsthed om ikke-invasive leveringsmetoder. Strategiske samarbejder mellem farmaceutiske og bioteknologiske virksomheder fremskynder innovation i pulverbaserede og kontrollerede frigivelses næseformuleringer på tværs af kontinentet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for en andel på 22,7% i 2024 og fremstår som det hurtigst voksende regionale marked. Udvidelsen drives af stigende forekomst af luftvejssygdomme, byforurening og stigende sundhedsudgifter. Japan og Kina fører an i adoptionen, understøttet af stærk lokal produktion og regeringsinitiativer til at fremme intranasal vaccination. Hurtig penetration af e-handelskanaler og udvidet adgang til overkommelige generiske formuleringer øger forbrugerens rækkevidde. Stigende interesse for innovative næsemedicinske leveringsmetoder til kroniske og neurologiske sygdomme styrker også markedsudsigterne i regionen.

Latinamerika

Latinamerika fanger en andel på 6,2% af det globale marked i 2024, drevet af stigende forekomst af luftvejsallergier og astma. Brasilien og Mexico dominerer på grund af ekspanderende farmaceutiske distributionsnetværk og forbedret adgang til ikke-receptpligtige næseterapier. Øget bevidsthed om fordelene ved næsemedicinsk levering og den voksende tilgængelighed af omkostningseffektive generika understøtter stabil vækst. Dog forbliver begrænset sundhedsrefusion og ujævn regulatorisk harmonisering på tværs af lande moderate begrænsninger for hurtigere adoption i regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen har en andel på 4,1% i 2024, og viser gradvis men stabil markedsvækst. Udvidelsen understøttes af stigende modernisering af sundhedsvæsenet, urbanisering og bevidsthed om næselevering til behandling af allergi og forkølelse. Golfstater som Saudi-Arabien og UAE fører an i adoptionen på grund af forbedret adgang til sundhedsydelser og stærk tilstedeværelse af detailapoteker. Øgede partnerskaber mellem globale farmaceutiske firmaer og regionale distributører udvider produktets tilgængelighed. Ikke desto mindre fortsætter overkommelighed og infrastrukturmangler med at begrænse markedsindtrængen i flere afrikanske nationer.

Markedssegmenteringer:

Efter produkttype

- Sprays

- Dråber og væsker

- Geler

- Pulvere

Efter beholdertype

- Trykbeholdere

- Ikke-trykbeholdere

Efter anvendelse

- Næseoverbelastning

- Rhinitis

- Astma

- Vaccination

- Andre anvendelser

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- E-handel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for nasal lægemiddelleveringsteknologi er kendetegnet ved stærk konkurrence blandt førende farmaceutiske, bioteknologiske og enhedsproducerende virksomheder som GlaxoSmithKline, Regeneron Pharmaceuticals, Aegis Therapeutics, Johnson & Johnson, Neuralstem, Takeda Pharmaceutical Company, Boehringer Ingelheim, Pfizer, AptarGroup, F. Hoffmann-La Roche AG, Horizon Therapeutics, Merck, Eli Lilly and Company og Nasal Technologies. Det konkurrenceprægede miljø er drevet af innovation inden for formulering, enhedsintegration og patientfokuserede leveringssystemer. Markedsaktører lægger vægt på udvikling af avancerede næsesprays, pulvere og geler, der sikrer forbedret absorption, biotilgængelighed og doseringspræcision. Strategiske samarbejder mellem lægemiddelproducenter og enhedsingeniører øger effektiviteten af kombinationsterapier og udvider det terapeutiske rækkevidde til CNS, vacciner og smertehåndteringsområder. Den voksende anvendelse af smarte inhalationsteknologier, kombineret med regulatorisk støtte til nålefri leveringssystemer, fortsætter med at drive nye produktlanceringer og styrke den samlede konkurrenceposition for førende virksomheder.

Nøglespilleranalyse

- GlaxoSmithKline

- Regeneron Pharmaceuticals

- Aegis Therapeutics

- Johnson & Johnson

- Neuralstem

- Takeda Pharmaceutical Company

- Boehringer Ingelheim

- Pfizer

- AptarGroup

- F. Hoffmann-La Roche AG

- Horizon Therapeutics

- Merck

- Eli Lilly and Company

- Nasal Technologies

Seneste udviklinger

- I 2025 blev Aptars nasale leveringssystem brugt i en hjerneafbildningsundersøgelse, der bekræftede effektiv levering af intranasal insulin til hjernens hukommelsesområder, hvilket understøtter nye behandlinger for Alzheimers.

- I 2024 samarbejdede Regeneron med sundhedsudbydere for at udvide adgangen til Dupixent® for næsepolypper.

- I 2023 lancerede Aptar Pharma en genanvendelig, metalfri, multidose næsespraypumpe.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Beholdertype, Anvendelse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil fortsætte med at vokse med en stigende præference for ikke-invasive metoder til lægemiddelafgivelse.

- Intranasale vacciner vil få momentum på grund af øget efterspørgsel efter nålefri immunisering.

- Digitale og smarte nasale enheder vil forbedre patientens overholdelse og fjernovervågningsmuligheder.

- Fremskridt inden for pulver- og gelformuleringer vil forbedre stabilitet og absorption.

- Flere medicinalvirksomheder vil investere i nasal levering til CNS-målrettede terapier.

- Receptfrie nasale produkter vil opleve stabil efterspørgsel fra allergi- og forkølelsesbehandlingssegmenter.

- Vækstmarkeder vil drive fremtidig vækst gennem forbedret adgang og bevidsthed.

- Regulatoriske godkendelser for kombinerede enhed-lægemiddel nasale produkter vil udvide produktporteføljer.

- E-handel vil spille en større rolle i detaildistribution og direkte-til-forbruger modeller.

- Samarbejder mellem pharma- og biotekfirmaer vil accelerere innovation inden for nasale leveringsplatforme.