Markedsoversigt

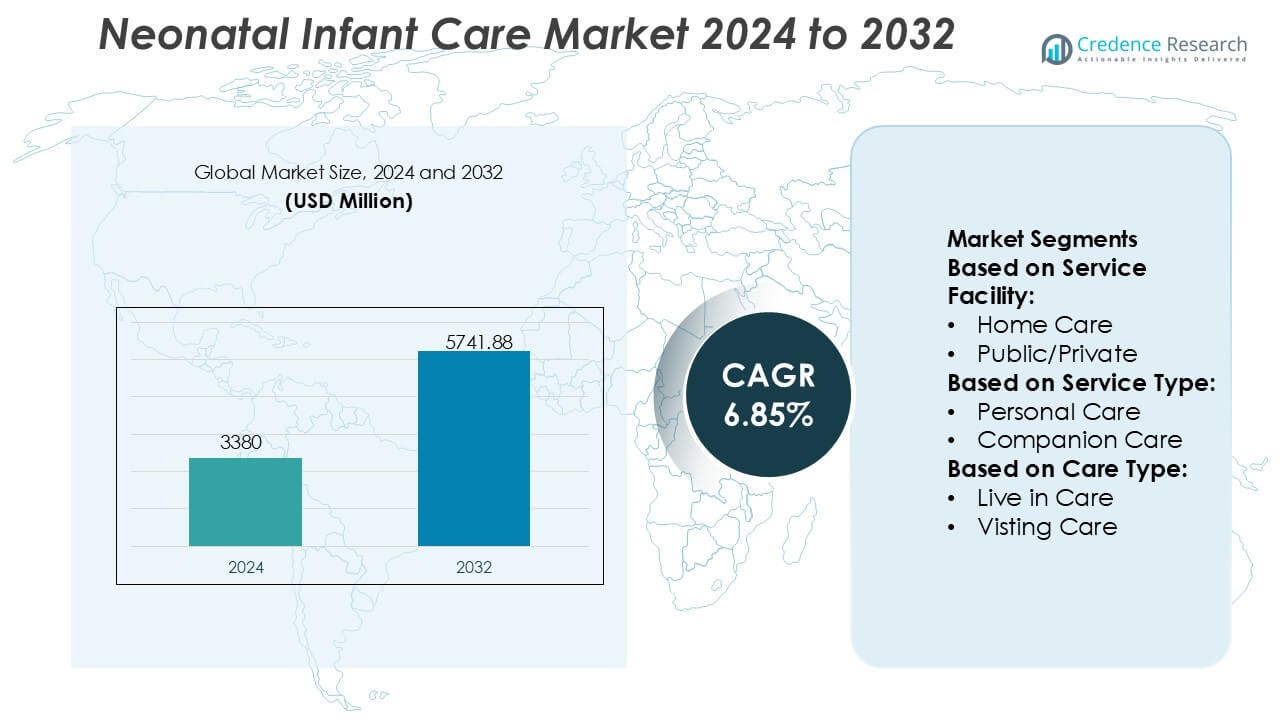

Markedet for neonatal spædbarnspleje blev vurderet til USD 3380 millioner i 2024 og forventes at nå USD 5741,88 millioner i 2032, med en CAGR på 6,85% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for neonatal spædbarnspleje 2024 |

USD 3380 millioner |

| Marked for neonatal spædbarnspleje, CAGR |

6,85% |

| Markedstørrelse for neonatal spædbarnspleje 2032 |

USD 5741,88 millioner |

Markedet for neonatal spædbarnspleje ledes af en gruppe etablerede globale aktører, der konkurrerer gennem stærke brandporteføljer, produktsikkerhed og bred distributionsrækkevidde inden for spædbarnsernæring, hygiejne, hudpleje og plejetilbehør. Virksomheder som Johnson & Johnson, Kimberly-Clark Corporation, The Procter & Gamble Company, Nestlé S.A., Unilever, Beiersdorf AG, Chicco, Britax, Dorel Industries og Fujian Hengan Group fokuserer på innovation, overholdelse af regler og penetration i både hospitaler og detailhandel for at styrke markedspositionen. Konkurrencestrategierne understreger milde formuleringer, klinisk testede produkter og bæredygtig emballage for at imødekomme de skiftende forældreforventninger. Regionalt dominerer Nordamerika markedet for neonatal spædbarnspleje med en præcis markedsandel på 38%, understøttet af avanceret sundhedsinfrastruktur, høj NICU-adoption, stærke refusionssystemer og tidlig optagelse af premium neonatal plejeløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for neonatal spædbarnspleje blev vurderet til USD 3.380 millioner i 2024 og forventes at nå USD 5.741,88 millioner i 2032, med en vækst på en CAGR på 6,85% i prognoseperioden.

- Markedsvæksten drives af stigende for tidlige fødsler, højere NICU-indlæggelser og øget forældreopmærksomhed på spædbarnssikkerhed, hygiejne, ernæring og sundhedsresultater i de tidlige leveår.

- Produktbaseret konkurrence forbliver stærk, med hygiejne- og bleplejeprodukter, der holder den dominerende segmentandel på omkring 44%, understøttet af høj forbrugsfrekvens og kontinuerlig produktinnovation.

- Det konkurrenceprægede landskab har etablerede globale mærker, der udnytter produktsikkerhed, klinisk validering, bæredygtig emballage og stærke distributionsnetværk i hospitaler og detailhandel for at opretholde markedspositionen.

- Nordamerika fører med en præcis regional markedsandel på 38%, understøttet af avanceret sundhedsinfrastruktur, høj NICU-penetration, gunstige refusionsrammer og tidlig adoption af premium neonatal plejeløsninger.

Markedssegmenteringsanalyse:

Efter servicefacilitet

Segmentet for servicefaciliteter viser en stærk differentiering mellem hjemmepleje og offentlig/privat institutionspleje. Offentlige og private sundhedsfaciliteter dominerer dette segment og tegner sig for en anslået markedsandel på 62%, drevet af koncentrationen af neonatale intensivafdelinger (NICU’er), adgang til avanceret overvågningsudstyr og tilgængeligheden af specialiserede neonatologer og sygeplejepersonale. Disse faciliteter håndterer højrisiko- og for tidligt fødte spædbørn, der kræver kontinuerlig klinisk overvågning. Dog fortsætter hjemmeplejetjenester med at udvide sig støt, understøttet af kortere hospitalsophold, forbedrede bærbare medicinske enheder og voksende forældrepræference for neonatal støtte efter udskrivelse i velkendte hjemmemiljøer.

- For eksempel er Beiersdorfs engagement i disse standarder, specifikt ved brug af ingredienser som Pro-Vitamin B5, Shea Butter og Calendula, designet til at hjælpe med at styrke spædbarnets hudbarriere fra fødslen.

Efter Servicetype

Efter servicetype fremstår personlig pleje som den dominerende undersegment med en anslået markedsandel på 41%, hvilket afspejler dens kritiske rolle i fodringsstøtte, hygiejnestyring, observation af vitale tegn og basal klinisk assistance til nyfødte. Efterspørgslen stiger på grund af stigende for tidlige fødselsrater og øget bevidsthed om tidlig neonatal sundhedsstyring. Ledsagerpleje og husholdningstjenester understøtter familiens trivsel, mens rehabiliterings- og genopretningstjenester vinder indpas for spædbørn med udviklingsrisici. Væksten i dette segment drives af holistiske plejemodeller, der integrerer medicinsk og ikke-medicinsk støtte for at forbedre neonatale resultater.

- For eksempel er Maxi-Cosi en global leder inden for spædbarnstransport, der har transporteret over 60 millioner babyer hjem fra fødslen. Dets produkter er en standarddel af “første tur hjem”-scenarier og hjemmepleje af spædbørn.

Efter Plejetype

Plejetypesegmentet ledes af besøgspleje, der har en anslået markedsandel på 48%, understøttet af dens fleksibilitet, omkostningseffektivitet og egnethed til rutinemæssig neonatal overvågning og forældrevejledning. Besøgspleje giver uddannede fagfolk mulighed for at levere planlagt støtte uden langvarige boligarrangementer, hvilket passer godt til urbane familiestrukturer. Indboende pleje tjener komplekse eller højafhængighedssager, der kræver kontinuerlig opmærksomhed, mens aflastningspleje imødekommer behovet for kortvarig aflastning og omsorgstræthed. Segmentvæksten drives af stigende kernefamilier, stigende mødrebeskæftigelse og behovet for skalerbare, tilpasningsdygtige neonatale plejeløsninger.

Vigtige Vækstdrivere

Stigende For Tidlige Fødsler og Neonatal Morbiditet

Stigende rater af for tidlige fødsler, lav fødselsvægt og neonatale komplikationer fortsætter med at drive efterspørgslen efter specialiserede neonatal spædbarnsplejetjenester og udstyr. Sundhedssystemer prioriterer tidlig intervention for at reducere dødelighed og langsigtede udviklingsrisici, hvilket fremskynder adoptionen af avanceret neonatal intensivpleje, respiratorisk støtte og overvågningsløsninger. Forbedrede overlevelsesrater blandt for tidligt fødte spædbørn forlænger yderligere plejevarigheden og intensiteten. Regeringer og sundhedsudbydere udvider også neonatal plejekapacitet for at håndtere voksende sagsmængder, hvilket styrker den vedvarende efterspørgsel på tværs af hospitaler, specialiserede neonatale enheder og plejeindstillinger efter udskrivelse.

- For eksempel har Nestlé S.A. dokumenteret, at deres PreNAN® præmature spædbarnsformel leverer cirka 2,9 g protein pr. 100 kcal og en energitæthed på 80 kcal pr. 100 mL, specifikationer designet til at understøtte accelereret indhentningsvækst hos spædbørn med meget lav fødselsvægt.

Fremskridt inden for Neonatal Medicinsk Teknologi

Løbende innovation inden for neonatal plejeteknologi understøtter markedsvækst betydeligt. Moderne kuvøser, ikke-invasive ventilationssystemer, smarte monitorer og integrerede kliniske informationsplatforme forbedrer præcisionen og sikkerheden i plejen af sårbare spædbørn. Disse teknologier muliggør realtidsmonitorering af vitale parametre, tidlig opdagelse af komplikationer og forbedrede kliniske resultater. Automatisering og digital integration reducerer også plejepersonalets arbejdsbyrde og menneskelige fejl. Sundhedsfaciliteter investerer i stigende grad i teknologisk avancerede neonatale løsninger for at opfylde kliniske standarder, forbedre overlevelsesrater og overholde udviklende regulerings- og plejekvalitetskrav.

- For eksempel har Chicco (Artsana Group) udviklet sine neonatal-kvalitets digitale overvågnings- og termometrienheder med klinisk valideret nøjagtighed på ±0,1 °C i området 35,0–39,0 °C.

Udvidelse af Sundhedsinfrastruktur og NICU Kapacitet

Offentlige og private investeringer i sundhedsinfrastruktur påvirker stærkt udvidelsen af markedet for neonatal spædbarnspleje. Mange lande prioriterer udviklingen af neonatal intensivafdelinger, moder-barn sundhedscentre og specialiserede henvisningshospitaler. Kapacitetsudvidelse understøtter højere optagelsesvolumener og bredere adgang til avancerede neonatale tjenester. Gunstige refusionspolitikker og regeringsstøttede moder- og børnesundhedsprogrammer fremmer yderligere infrastrukturudvikling. Øget bevidsthed blandt forældre om kvalitetsneonatal pleje driver også efterspørgslen efter veludstyrede faciliteter og uddannet personale, hvilket styrker langsigtet markedsvækst.

Vigtige Tendenser & Muligheder

Vækst i Hjemmebaseret og Efter-Udskrivelse Neonatal Pleje

Hjemmebaseret neonatal pleje opstår som en vigtig mulighed, understøttet af fremskridt inden for bærbare overvågningsenheder og telehealth-platforme. Tidlige udskrivningsprogrammer stoler i stigende grad på fjernovervågning, besøgsplejetjenester og plejepersonaleuddannelse for at opretholde kontinuiteten i plejen. Denne tilgang reducerer hospitalsbelastningen, sænker omkostningerne og forbedrer familiecentrerede plejeoplevelser. Udbydere udvider hjemmeplejetilbud for at støtte stabile præmature spædbørn og dem, der kræver forlænget restitution, hvilket skaber nye servicemodeller og indtægtsstrømme inden for det neonatale spædbarnsplejeøkosystem.

- For eksempel har Unilever implementeret over 500 AI-baserede kapaciteter verden over, der spænder over forsyningskædeplanlægning, logistik, forbrugerindsigt og prædiktiv analyse.

Integration af Digital Sundhed og Tele-Neonatologi

Adoptionen af digital sundhed fortsætter med at omforme leveringen af neonatal pleje. Tele-neonatologiplatforme muliggør fjernkonsultationer, klinisk beslutningsstøtte og realtidsdatadeling mellem tertiære hospitaler og regionale plejecentre. Disse løsninger forbedrer adgangen til specialistkompetence, især i underbetjente regioner. Dataanalyse og AI-assisterede overvågningsværktøjer forbedrer også prædiktiv pleje og tidlig intervention. Sundhedsudbydere ser i stigende grad digital integration som en strategisk mulighed for at forbedre resultater, optimere ressourceudnyttelse og standardisere neonatale plejeprotokoller på tværs af netværk.

- For eksempel rapporterede Johnson & Johnson, at over 33.000 medarbejdere gennemførte generativ AI-træning som en del af en struktureret udrulning af AI-funktioner på tværs af virksomhedens sundheds- og driftsfunktioner, hvilket illustrerer virksomhedens interne investering i at skalere datadrevne digitale sundhedsløsninger, der understøtter forudsigende analyser og kliniske beslutningsstøttearbejdsgange.

Stigende fokus på familiecentrerede og udviklingsmæssige plejemodeller

Neonatal pleje lægger i stigende grad vægt på udviklingsmæssige og familiecentrerede tilgange, der understøtter både kliniske resultater og forældreinvolvering. Praksisser som hud-mod-hud pleje, personlige ernæringsplaner og støttende plejeforhold vinder bredere accept. Hospitaler investerer i personaletræning og ombygning af faciliteter for at imødekomme disse modeller. Denne trend skaber muligheder for specialiserede tjenester, uddannelsesprogrammer for plejepersonale og støtteteknologier, der forbedrer spædbarnsudvikling, samtidig med at forældres tilfredshed og engagement forbedres gennem hele plejeprocessen.

Vigtige udfordringer

Høje omkostninger ved avancerede neonatale plejetjenester

De høje omkostninger forbundet med neonatal intensiv pleje forbliver en stor udfordring for markedet. Avanceret medicinsk udstyr, specialiseret infrastruktur og højtuddannede fagfolk øger driftsudgifterne betydeligt. I mange regioner begrænser begrænset refusionsdækning og budgetbegrænsninger adgangen til omfattende neonatale tjenester. Mindre hospitaler og landdistriktsfaciliteter kæmper ofte for at have råd til avancerede teknologier, hvilket fører til forskelle i plejekvalitet. Omkostningspres påvirker også langsigtet bæredygtighed for udbydere, især på markeder med prisfølsomme sundhedssystemer.

Mangel på kvalificerede neonatale sundhedspersonale

En vedvarende mangel på uddannede neonatologer, neonatal sygeplejersker og respiratoriske terapeuter begrænser markedsvæksten. Neonatal pleje kræver specialiseret klinisk ekspertise og kontinuerlig træning, hvilket begrænser arbejdsstyrkens tilgængelighed. Høj arbejdsbyrde og udbrændthed forværrer yderligere bemandingsudfordringer. Denne mangel påvirker plejekvaliteten, øger driftsrisici og begrænser kapacitetsudvidelse. Sundhedsudbydere skal investere i træning, fastholdelsesprogrammer og optimering af arbejdsgange for at imødegå arbejdsstyrkemangler og sikre konsekvent levering af højkvalitets neonatal spædbarnsplejetjenester.

Regional analyse

Nordamerika

Nordamerika fører det neonatale spædbarnsplejemarked med en præcis andel på 38%, understøttet af avanceret sundhedsinfrastruktur, høj neonatal intensiv plejeenhed (NICU) penetration og stærke refusionsrammer. Regionen drager fordel af tidlig adoption af avancerede neonatale teknologier, herunder smarte overvågningssystemer og ikke-invasiv respiratorisk støtte. Høj bevidsthed om neonatal sundhed, stærke kliniske protokoller og bred tilgængelighed af kvalificerede fagfolk styrker yderligere markedslederskabet. Regeringsstøttede programmer for mødre- og børnesundhed, sammen med vedvarende investeringer fra private sundhedsudbydere, fortsætter med at forbedre kvaliteten af neonatal pleje og serviceadgang i hele regionen.

Europa

Europa tegner sig for præcis 27% af markedet for neonatal spædbarnspleje, drevet af universelle sundhedssystemer og stærk regulatorisk fokus på mødre- og neonatalresultater. Lande i Vesteuropa og Nordeuropa opretholder veletablerede NICU-netværk og standardiserede neonatalplejeprotokoller. Øget fokus på udviklings- og familiecentrerede plejemodeller understøtter serviceudvidelse. Offentlig finansiering til neonatal tjenester og løbende opgraderinger af hospitalsinfrastruktur bidrager yderligere til stabil vækst. Østeuropæiske markeder viser også forbedret adgang til neonatal pleje, understøttet af moderniseringsinitiativer inden for sundhedspleje og stigende statslige investeringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en præcis andel på 25% og repræsenterer det hurtigst voksende regionale marked for neonatal spædbarnspleje. Høje fødselsrater, stigende for tidlige fødsler og forbedret adgang til hospitalsbaseret pleje driver stærk efterspørgsel. Hurtig udvidelse af sundhedsinfrastrukturen i lande som Kina, Indien og sydøstasiatiske nationer understøtter markedsvækst. Regeringer prioriterer i stigende grad mødre- og børnesundhedsprogrammer, mens private sundhedsudbydere udvider NICU-kapaciteten. Voksende urbanisering, stigende sundhedsudgifter og øget bevidsthed om neonatalresultater fortsætter med at styrke regionens langsigtede vækstpotentiale.

Latinamerika

Latinamerika tegner sig for præcis 6% af markedet for neonatal spædbarnspleje, understøttet af gradvise forbedringer i sundhedsinfrastruktur og neonatal overlevelsesinitiativer. Offentlige sundhedssystemer dominerer serviceleveringen, mens private hospitaler i stigende grad investerer i avanceret neonataludstyr og specialiserede plejeenheder. Regeringsprogrammer, der har til formål at reducere spædbarnsdødelighed, opmuntrer til udvidelse af neonatal tjenester. Dog vedvarer adgangsforskelle mellem by- og landområder. Løbende investeringer i mødresundhed, uddannelse af neonatalprofessionelle og modernisering af hospitalsfaciliteter forventes at understøtte stabil regional fremgang.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en præcis andel på 4% af markedet for neonatal spædbarnspleje, hvilket afspejler ujævn sundhedsudvikling på tværs af lande. Golfnationer fører regional adoption på grund af stærke sundhedsinvesteringer, moderne hospitaler og avancerede neonatalteknologier. I kontrast hertil står dele af Afrika over for begrænset adgang til specialiseret neonatal pleje på grund af infrastruktur- og arbejdsstyrkebegrænsninger. Internationale hjælpeprogrammer og regeringsledede mødresundhedsinitiativer understøtter gradvise forbedringer. Udvidet privat sundhedsdeltagelse og øget fokus på at reducere neonatal dødelighed fortsætter med at drive inkrementel markedsvækst.

Markedssegmenteringer:

Efter servicefacilitet:

- Hjemmepleje

- Offentlig/Privat

Efter servicetype:

- Personlig pleje

- Følgepleje

Efter plejetype:

- Live-in pleje

- Besøgspleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for neonatal spædbarnspleje omfatter aktører som Beiersdorf AG, Dorel Industries, Nestlé S.A., Chicco, Kimberly-Clark Corporation, Fujian Hengan Group, Britax, Unilever, Johnson & Johnson, The Procter & Gamble Company. Markedet for neonatal spædbarnspleje udviser et stærkt konkurrencepræget landskab kendetegnet ved kontinuerlig produktinnovation, stærk vægt på sikkerhedsstandarder og udvidelse af service- og distributionsnetværk. Markedsdeltagere konkurrerer ved at udvide porteføljer inden for spædbarnsernæring, hygiejne, hudpleje, fodring og sikkerhedsløsninger skræddersyet til neonatale behov. Differentiering fokuserer på klinisk validerede produkter, skånsomme formuleringer og materialer designet til at beskytte følsom neonatal hud og sundhed. Virksomheder prioriterer overholdelse af strenge lovgivningsmæssige rammer, mens de investerer i forskning, kvalitetssikring og branding. Strategisk fokus omfatter også ekspansion til nye markeder, partnerskaber med sundhedsudbydere og adoption af bæredygtige praksisser. Øget forældrebevidsthed, efterspørgsel efter premium plejeløsninger og stigende forventninger til gennemsigtighed i produkter fortsætter med at intensivere konkurrencen og forme de langsigtede markedsdynamikker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 annoncerede Philips og March of Dimes et samarbejde med det formål at forbedre uddannelsen inden for mødresundhed gennem Philips Avent Pregnancy+ appen. Under partnerskabet vil Philips integrere vigtigt indhold fra March of Dimes i appen for at hjælpe med at forbedre sundhedskompetencer og skabe opmærksomhed om emner som forberedelse til et ophold på en Neonatal Intensivafdeling (NICU), for tidlig fødsel og vaccinationer. Denne initiativ forventes at forbedre opmærksomheden omkring generel mødre- og spædbørnssundhed.

- I oktober 2024 annoncerede Dräger India lanceringen af BabyRoo TN 300 åbne varmer. Produktet kommer med avancerede termoreguleringsmuligheder samt avancerede integrerede teknologier til at understøtte akut genoplivning og familiecentreret pleje. Denne udvikling gjorde det muligt for virksomheden at forbedre sin tilstedeværelse på det indiske marked.

- I februar 2024 begyndte Sundhedsafdelingen i Karnataka at tilbyde neonatal ambulancetjenester. Mens Karnataka tilbyder et flertrins spædbørnplejesystem, hvor specialistintervention ofte kræver transport til højere niveau faciliteter med sofistikerede kapaciteter, ydes essentiel pleje på udpegede fødesteder.

- I februar 2024 udgav Den Pædiatriske Neuroimaging Gruppe en række animationer på Afdelingen for Pædiatri for at hjælpe forældre med bedre at forstå, hvordan for tidligt fødte spædbørns udviklende hjerner påvirker respiration og apnøer, eller ophør af vejrtrækning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicefacilitet, Servicetype, Plejetype og Geografi. Den detaljerer førende markedsaktører, og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter avancerede neonatalplejetjenester vil stige på grund af stigende for tidlige fødsler og forbedrede overlevelsesrater.

- Sundhedsudbydere vil fortsætte med at udvide kapaciteten for neonatal intensivafdelinger på tværs af offentlige og private faciliteter.

- Adoptionen af ikke-invasive overvågnings- og respirationsstøtteteknologier vil accelerere for at forbedre sikkerhed og resultater.

- Hjemmebaserede og post-udskrivelses neonatalplejetjenester vil opnå bredere accept og integration.

- Digitale sundhedsplatforme og tele-neonatologiløsninger vil understøtte fjernovervågning og specialistadgang.

- Familiecentrerede og udviklingsorienterede plejemodeller vil blive standardpraksis i neonatalmiljøer.

- Uddannelse og opkvalificering af neonatal sundhedspersonale vil få større institutionelt fokus.

- Vækstøkonomier vil opleve hurtigere udvidelse af neonatalplejeinfrastruktur og -tjenester.

- Bæredygtighed og sikkerhedsoverholdelse vil i stigende grad påvirke produktdesign og indkøbsbeslutninger.

- Samarbejde mellem sundhedsudbydere, teknologiske udviklere og omsorgspersoner vil styrke kontinuiteten i plejen.