Markedsoversigt

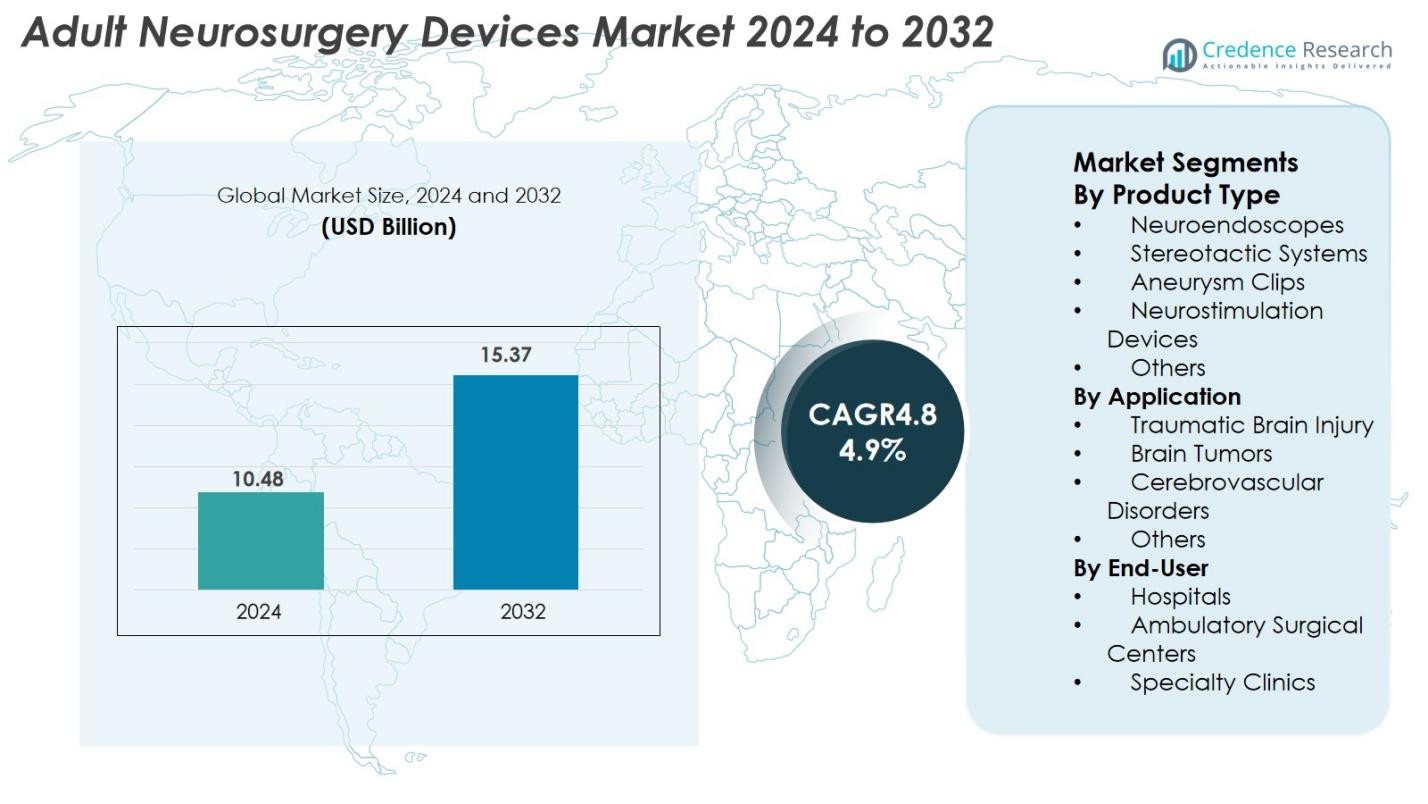

Markedet for voksen neurokirurgiske enheder blev værdisat til 10,48 milliarder USD i 2024 og forventes at nå 15,37 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Voksen Neurokirurgiske Enheder 2024 |

USD 10,48 Milliarder |

| Markedet for Voksen Neurokirurgiske Enheder, CAGR |

4,9% |

| Markedets Størrelse for Voksen Neurokirurgiske Enheder 2032 |

USD 15,37 Milliarder |

Markedet for voksen neurokirurgiske enheder drives af førende producenter som Medtronic, Stryker Corporation, Johnson & Johnson, Boston Scientific, B. Braun Melsungen AG, Abbott Laboratories, Zimmer Biomet, Smith & Nephew, Integra LifeSciences og Terumo Corporation, der hver især udvider porteføljer med avancerede neurostimulations-, stereotaktiske og minimalt invasive enheder. Nordamerika leder markedet med en andel på 38,4% i 2024 på grund af stærk neurokirurgisk infrastruktur og høj adoption af innovative teknologier, efterfulgt af Europa med en andel på 27,1% understøttet af robust klinisk ekspertise og reguleringsrammer. Asien og Stillehavsområdet, med en andel på 23,6%, fremstår som den hurtigst voksende region drevet af sundhedsudvidelse og stigende forekomst af neurologiske sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for voksen neurokirurgiske enheder nåede 10,48 milliarder USD i 2024 og vil vokse med en CAGR på 4,9% frem til 2032 og nå 15,37 milliarder USD.

- Markedsvæksten drives af stigende neurologiske lidelser, en voksende aldrende befolkning og højere adoption af minimalt invasive neurokirurgiske teknologier på hospitaler og specialcentre.

- Fremskridt inden for neurostimulation, stereotaktiske systemer og AI-integrerede kirurgiske platforme former nøgletrends, hvor neurostimulationsenheder har den største produktandel på 34,6% i 2024.

- Førende aktører som Medtronic, Stryker, Johnson & Johnson, Boston Scientific, Abbott og Zimmer Biomet styrker deres positioner gennem produktinnovation, kliniske partnerskaber og ekspansion på nye markeder.

- Nordamerika fører med en andel på 38,4%, efterfulgt af Europa med 27,1%, mens Asien og Stillehavsområdet har 23,6% og forbliver den hurtigst voksende region på grund af modernisering af sundhedsvæsenet og øget adgang til neurokirurgisk pleje.

Markedssegmenteringsanalyse

Efter Produkttype

Markedet for voksen neurokirurgiske enheder efter produkttype ledes af neurostimulationsenheder, der tegner sig for 34,6% andel i 2024 på grund af deres voksende anvendelse i håndtering af kroniske smerter, bevægelsesforstyrrelser og epilepsi. Øget adoption af minimalt invasive neuromodulationsterapier og fremskridt som lukkede kredsløbsstimulationssystemer styrker deres dominans. Neuroendoskoper og stereotaktiske systemer vinder frem med stigende efterspørgsel efter præcisionsstyrede interventioner, mens aneurismeklips forbliver essentielle i cerebrovaskulære operationer. Segmentet vokser, da sundhedsudbydere prioriterer nøjagtighed, sikkerhed og reducerede postoperative komplikationer gennem teknologidrevne neurokirurgiske værktøjer.

- For eksempel er ElectroCore’s ikke-invasive vagusnervestimulering-enheder som gammaCore FDA-godkendt til behandling af migræne og klyngehovedpine, hvilket udvider mulighederne for neurostimulationsbehandlinger.

Efter Anvendelse

Traumatisk hjerneskade (TBI) dominerede anvendelsessegmentet med en andel på 39,2% i 2024, drevet af den høje globale forekomst af ulykker, sportsskader og fald, der kræver avancerede neurokirurgiske indgreb. Den stigende anvendelse af neuroendoskopiske og stereotaktiske teknologier til hurtig vurdering og minimalt invasiv behandling styrker yderligere dette segments lederskab. Hjernekirurgi bidrager også væsentligt på grund af stigende diagnostiske rater og forbedrede overlevelsesresultater understøttet af præcisionsenheder. Den voksende brug af neuromodulation til cerebrovaskulære lidelser og neurologisk rehabilitering udvider anvendelsesområdet på tværs af forskellige kliniske behov.

- For eksempel muliggør brugen af neuroendoskopisk teknologi fra virksomheder som Karl Storz minimalt invasive procedurer, der tillader hurtig vurdering og behandling, hvilket reducerer patientens restitutionstid.

Efter Slutbruger

Hospitaler havde den største slutbrugerandel på 56,8% i 2024, drevet af tilstedeværelsen af avanceret neurokirurgisk infrastruktur, tværfaglig ekspertise og højere patienttilstrømning til komplekse neurologiske procedurer. Investering i hybride operationsstuer, neuronavigationssystemer og robotassistance styrker deres dominans. Ambulante kirurgiske centre viser hurtig vækst, da minimalt invasiv neurokirurgi muliggør kortere restitution og ambulante indgreb. Specialklinikker adopterer i stigende grad neurostimulation og diagnostiske støtteværktøjer til kroniske neurologiske tilstande, hvilket udvider plejetilgængeligheden og understøtter markedsindtrængning på tværs af avancerede og udviklende sundhedsindstillinger.

Vigtige Vækstdrivere

Stigende Byrde af Neurologiske Lidelser og Aldrende Befolkning

Markedet for Voksen Neurokirurgiske Enheder er betydeligt drevet af den stigende forekomst af neurologiske lidelser, herunder hjernetumorer, cerebrovaskulære sygdomme, epilepsi, Parkinsons sygdom og traumatiske hjerneskader. En aldrende global befolkning accelererer yderligere enhedsadoption, da ældre voksne står over for højere risici for degenerative og vaskulære neurologiske tilstande, der kræver kirurgisk indgreb. Øget diagnostisk nøjagtighed gennem avancerede billeddannelsesmodaliteter fører til tidligere opdagelse og større kirurgisk volumen. Desuden udvider højere overlevelsesrater for kroniske neurologiske sygdomme behovet for langvarig neuromodulation og rekonstruktive procedurer. Sundhedssystemer verden over investerer i moderne neurokirurgisk infrastruktur, herunder robotassisterede systemer, forbedrede neuronavigationsplatforme og minimalt invasive kirurgiske værktøjer til at håndtere stigende sagsmængder. Disse demografiske og epidemiologiske tendenser styrker samlet set den vedvarende efterspørgsel efter avancerede neurokirurgiske enheder.

- For eksempel er Medtronics Deep Brain Stimulation-system blevet anvendt hos over 200.000 patienter verden over til behandling af Parkinsons sygdom og essentiel tremor, hvilket demonstrerer den voksende kliniske anvendelse af neuromodulationsenheder.

Voksende Anvendelse af Minimalt Invasive Neurokirurgiske Procedurer

Skiftet mod minimalt invasiv neurokirurgi er en af de stærkeste vækstdrivere for markedet, da både klinikere og patienter prioriterer reduceret kirurgisk traume, hurtigere helbredelse og lavere komplikationsrisici. Teknologier som neuroendoskopi, stereotaktiske systemer, robotneurokirurgi og laserablation muliggør præcise interventioner med mindre snit og forbedret nøjagtighed. Stigende bevidsthed om fordelene ved minimalt invasiv neurokirurgi har øget antallet af procedurer på hospitaler og ambulante kirurgiske centre. Producenter integrerer realtidsbilleddannelse, augmented reality og AI-assisteret planlægning i enhedsplatforme, hvilket forbedrer kirurgisk præcision og patientresultater. Derudover reducerer minimalt invasive tilgange hospitalsophold og procedureomkostninger, hvilket gør dem stadig mere foretrukne i omkostningsfølsomme sundhedsmiljøer. Disse fordele styrker samlet set markedsvæksten og fremmer kontinuerlig teknologisk ekspansion.

- For eksempel tillader Neuroendoskopi-systemer fra Karl Storz kirurger at udføre hjernoperationer gennem små åbninger, hvilket betydeligt reducerer patientens helbredelsestid.

Teknologiske Fremskridt inden for Neurostimulation og Billedstyrede Systemer

Hurtig teknologisk innovation inden for neuromodulation, neuronavigation og billedstyret kirurgi transformerer neurokirurgiske kapaciteter og driver stærk markedsvækst. Næste generations neurostimulationsenheder har nu lukket kredsløbsfeedback, forbedret batterilevetid, trådløs programmerbarhed og målrettet stimulation for tilstande som kroniske smerter, epilepsi og bevægelsesforstyrrelser. Avanceret intraoperativ billeddannelse, herunder 3D-navigation, MRI-styrede systemer og augmented reality-overlays, forbedrer kirurgisk nøjagtighed og reducerer intraoperative fejl. Robotassisteret neurokirurgi vinder frem ved at tilbyde høj stabilitet og præcision i delikate procedurer. Kontinuerlige F&U-investeringer fra producenter og stigende regulatoriske godkendelser for innovative enheder understøtter hurtigere anvendelse i klinisk praksis. Disse fremskridt øger proceduremæssig sikkerhed, udvider behandlingsmuligheder og styrker den globale efterspørgsel efter teknologisk avancerede neurokirurgiske enheder.

Nøgletrends & Muligheder

Integration af AI, Robotik og Digitale Neurokirurgiske Platforme

Markedet for Voksen Neurokirurgiske Enheder oplever et stort skift mod digital neurokirurgi, hvor AI-drevne analyser, robotik og dataintegrerede systemer optimerer kirurgiske arbejdsgange og forbedrer præcision. AI-værktøjer hjælper med præoperativ planlægning, prædiktiv analyse og personlig behandlingskortlægning, mens robotassisterede systemer leverer enestående nøjagtighed under mikrokirurgiske opgaver. Digitale platforme gør det muligt for kirurger at visualisere anatomiske strukturer med større klarhed gennem AR/VR-baseret simulering og intraoperativ billeddannelse. Fremkomsten af smarte operationsstuer udstyret med sensorbaserede enheder og automatiseret arbejdsgangsstyring skaber betydelige muligheder for virksomheder til at innovere forbundne systemer. Denne integration af digitale teknologier forbedrer patientresultater, reducerer operationelle fejl og positionerer digital neurokirurgi som en transformerende vækstfront i de kommende år.

- For eksempel hjælper Philips’ AI-drevne IntelliSpace-platform med præoperativ planlægning ved at analysere billeddata for at personalisere kirurgiske tilgange.

Udvidelse af Neurokirurgisk Pleje i Nye Markeder

Fremvoksende økonomier præsenterer betydelige muligheder, da sundhedsinfrastrukturen moderniseres, og adgangen til avancerede neurokirurgiske behandlinger øges. Lande i Asien og Stillehavsområdet, Latinamerika og Mellemøsten investerer kraftigt i tertiære hospitaler, specialiserede neurologicentre og traumebehandlingsfaciliteter. Stigende forsikringspenetration, statslig finansiering til neurologisk sundhedspleje og større investeringer fra den private sektor fremskynder optagelsen af enheder. Medicinsk turisme øger yderligere efterspørgslen, da patienter søger omkostningseffektive neurokirurgiske procedurer i teknologisk fremadskridende nationer. Producenter udvider distributionsnetværk og tilbyder overkommelige enhedsmodeller, der er tilpasset udviklingsmarkeder. Uddannelsessamarbejder med lokale sundhedsudbydere forbedrer kliniske kapaciteter og positionerer fremvoksende regioner som nøglebidragydere til fremtidig markedsudvidelse.

- For eksempel tiltrækker Thailands voksende medicinske turismesektor patienter fra nabolande, der søger overkommelig neurokirurgisk pleje, hvilket øger efterspørgslen efter enheder i regionen.

Væsentlige Udfordringer

Høje Omkostninger ved Neurokirurgiske Enheder og Begrænset Overkommelighed

De høje kapitalomkostninger ved avancerede neurokirurgiske enheder—inklusive neuronavigationssystemer, robotkirurgiske platforme og neuromodulationsimplantater—forbliver en stor udfordring, der begrænser udbredt adoption. Budgetbegrænsninger i offentlige sundhedsfaciliteter begrænser indkøb af avancerede systemer, hvilket skaber betydelige forskelle i adgangen til moderne neurokirurgisk pleje. Derudover øger tilbagevendende udgifter relateret til vedligeholdelse af enheder, forbrugsvarer og softwareopgraderinger de samlede behandlingsomkostninger. Begrænset refusionsdækning for neuromodulationsprocedurer påvirker yderligere patienternes overkommelighed. Disse økonomiske begrænsninger bremser markedsindtrængningen, især i udviklingsregioner, og fremhæver behovet for omkostningseffektive løsninger og forbedrede refusionsrammer for at udvide adgangen til avancerede neurokirurgiske teknologier.

Mangel på Kvalificerede Neurokirurger og Uddannelsesbegrænsninger

Den globale mangel på uddannede neurokirurger er en kritisk udfordring, der påvirker markedet for Voksen Neurokirurgiske Enheder. Neurokirurgi kræver enestående præcision og omfattende uddannelse, og mange lande—især i lav- og mellemindkomstregioner—mangler tilstrækkelige specialister til at imødekomme den stigende procedureefterspørgsel. Adoption af komplekse teknologier såsom stereotaktiske platforme, robotassisterede systemer og neurostimulationsimplantater kræver specialiserede færdigheder, men standardiserede uddannelsesprogrammer forbliver begrænsede. Høj arbejdsbyrde, lange indlæringskurver og utilstrækkelig eksponering for avancerede værktøjer hindrer bredere optagelse. At tackle dette problem kræver udvidede fellowship-programmer, simuleringsbaseret træning og stærkere partnerskaber mellem enhedsproducenter og sundhedsinstitutioner for at forbedre ekspertise og skalere neurokirurgiske kapaciteter globalt.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for voksne neurokirurgiske enheder med en andel på 38,4% i 2024, drevet af avanceret sundhedsinfrastruktur, høj adoption af minimalt invasive neurokirurgiske teknologier og stærk tilstedeværelse af førende producenter. Regionen drager fordel af robuste refusionsrammer, høje diagnostiske rater af neurologiske lidelser og kontinuerlig integration af AI- og robotteknologi-aktiverede kirurgiske systemer. Den stigende forekomst af traumatiske hjerneskader og neurodegenerative sygdomme øger yderligere efterspørgslen efter procedurer. Hospitaler og specialcentre i USA og Canada investerer i stigende grad i neuronavigation, neurostimulation og endoskopiske platforme, hvilket styrker Nordamerikas position som det primære centrum for neurokirurgisk innovation og klinisk adoption.

Europa

Europa havde en andel på 27,1% i 2024, understøttet af veletableret neurokirurgisk infrastruktur, voksende ældre befolkning og stigende byrde af cerebrovaskulære og neurodegenerative sygdomme. Tyskland, Frankrig og Storbritannien fører den regionale adoption på grund af stærk klinisk ekspertise og betydelige investeringer i billedstyret og minimalt invasiv neurokirurgi. Den stigende anvendelse af neurostimulationsterapier til epilepsi og bevægelsesforstyrrelser styrker også markedsvæksten. Offentlige sundhedsudgifter og gunstige medicinsk udstyrsreguleringer fremskynder indgangen af avancerede robot- og stereotaktiske systemer. Udvidelse af træningsprogrammer i neurokirurgiske teknologier positionerer yderligere Europa som en nøglebidragsyder til global markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 23,6% andel i 2024 og fremstår som den hurtigst voksende region på grund af hurtig modernisering af sundhedsvæsenet, stigende forekomst af neurologiske sygdomme og udvidet adgang til avancerede neurokirurgiske procedurer. Kina, Indien, Japan og Sydkorea oplever stigende efterspørgsel efter neurostimulation, endoskopi og stereotaktiske systemer, da hospitaler opgraderer kirurgiske kapaciteter. Regeringsinvesteringer i tertiære plejeinstitutioner og traumecentre understøtter høje adoptionsrater. Stigende medicinsk turisme, især i Sydøstasien, fremmer markedsvækst gennem omkostningseffektiv neurokirurgisk pleje. Øgede træningsinitiativer og partnerskaber med globale enhedsproducenter styrker Asien og Stillehavsområdets langsigtede vækstforløb.

Latinamerika

Latinamerika fangede en andel på 6,9% i 2024, drevet af forbedrede neurokirurgiske kapaciteter i Brasilien, Mexico, Argentina og Chile. Voksende investeringer i moderne operationsstuer, neuronavigationssystemer og neuromodulationsterapier bidrager til øget enhedsadoption. Regionen drager fordel af stigende bevidsthed om minimalt invasiv neurokirurgi og udvidet privat sundhedsinfrastruktur. Dog skaber økonomiske forskelle og begrænset refusionsdækning adgangsgab, der bremser markedsindtrængningen i lavindkomstområder. Samarbejdende træningsprogrammer og ekspansionsstrategier fra globale enhedsproducenter fortsætter med at understøtte regional vækst og øger gradvist tilgængeligheden af avancerede neurokirurgiske løsninger i hele Latinamerika.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en andel på 4,0% i 2024, med vækst understøttet af ekspanderende neurologi- og neurokirurgicentre i Saudi-Arabien, UAE, Sydafrika og Egypten. Regeringsledede sundhedsmoderniseringsinitiativer, herunder investering i avancerede kirurgiske teknologier og specialiserede neurologiske institutter, øger adoptionen af neuromodulation, stereotaktiske og endoskopiske enheder. Medicinsk turisme i Golfregionen styrker yderligere efterspørgslen. Dog begrænser begrænset adgang til specialiserede kirurger og høje enhedsomkostninger udbredt implementering i lavressource-lande. Øgede partnerskaber, træningsprogrammer og teknologioverførselsinitiativer forventes gradvist at forbedre neurokirurgisk kapacitet i regionen.

Markedssegmenteringer

Efter produkttype

- Neuroendoskoper

- Stereotaktiske systemer

- Aneurismeklemmer

- Neurostimulationsenheder

- Andre

Efter anvendelse

- Traumatisk hjerneskade

- Hjernetumorer

- Cerebrovaskulære lidelser

- Andre

Efter slutbruger

- Hospitaler

- Ambulatoriske kirurgiske centre

- Specialklinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for voksen neurokirurgiske enheder har en stærk række af globale medicoteknologiledere, der fokuserer på innovation, porteføljeudvidelse og avancerede neurokirurgiske løsninger. Nøglespillere som Medtronic, Stryker Corporation, Johnson & Johnson, Integra LifeSciences, B. Braun Melsungen AG, Boston Scientific Corporation, Abbott Laboratories, Zimmer Biomet, Smith & Nephew plc og Terumo Corporation styrker aktivt deres markedsposition gennem produktforbedringer, regulatoriske godkendelser og strategiske opkøb. Virksomheder prioriterer i stigende grad minimalt invasive neurokirurgiske teknologier, herunder neurostimulation, stereotaktiske systemer, neuronavigationsplatforme og endoskopiske enheder. Investeringer i AI-aktiveret kirurgisk planlægning, robotassisteret neurokirurgi og forbundne operationsrum økosystemer intensiverer yderligere konkurrencen. Derudover udvider virksomheder i nye markeder gennem partnerskaber, træningsprogrammer og omkostningseffektive produktlinjer. Dette konkurrenceprægede miljø driver kontinuerlig teknologisk fremgang og udvider adgangen til højpræcisions neurokirurgiske enheder globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Abbott Laboratories

- Zimmer Biomet Holdings, Inc.

- Medtronic

- Terumo Corporation

- Smith & Nephew plc

- Integra LifeSciences

- B. Braun Melsungen AG

- Boston Scientific Corporation

- Johnson & Johnson

- Stryker Corporation

Seneste Udviklinger

- I september 2025 opkøbte B. Braun SE True Digital Surgery, et firma specialiseret i digital robotassisteret 3D kirurgisk mikroskopi.

- I august 2025 rejste Rhovica Neuroimaging €2,5 millioner til at udvikle “SoNav”, deres bedside navigationssystem til ekstraventrikulære dræn (EVD) katetre til akut neurokirurgi.

- I marts 2025 indgik Brain Navi Biotechnology et strategisk partnerskab med BenQ Medical Technology for at introducere og kommercialisere “NaoTrac” neurokirurgisk navigationsrobot i Kina.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stabil vækst drevet af stigende forekomst af neurologiske sygdomme og voksende kirurgiske volumener.

- Adoptionen af minimalt invasiv neurokirurgi vil stige, da hospitaler opgraderer til avancerede endoskopiske og stereotaktiske systemer.

- Neurostimulationsenheder vil opnå bredere klinisk accept til håndtering af kroniske smerter, epilepsi og bevægelsesforstyrrelser.

- AI-assisteret planlægning og intraoperativ billeddannelse vil forbedre præcisionen og reducere kirurgiske komplikationer.

- Robotassisteret neurokirurgi vil bevæge sig mod bredere integration på tværs af større sundhedsinstitutioner.

- Fremvoksende markeder vil ekspandere hurtigt, efterhånden som neurokirurgisk infrastruktur og tilgængelighed af specialister forbedres.

- Producenter vil fokusere på at udvikle omkostningseffektive enheder for at imødegå prisbarrierer i ressourcestærke regioner.

- Træningsprogrammer og simuleringsbaseret læring vil styrke neurokirurgers ekspertise og teknologiadoption.

- Partnerskaber mellem enhedsproducenter og hospitaler vil accelerere innovation og procedureeffektivitet.

- Digitale neurokirurgiske platforme og forbundne operationsstuer vil omforme langsigtet teknologiadoption og kliniske arbejdsgange.