Markedsoversigt:

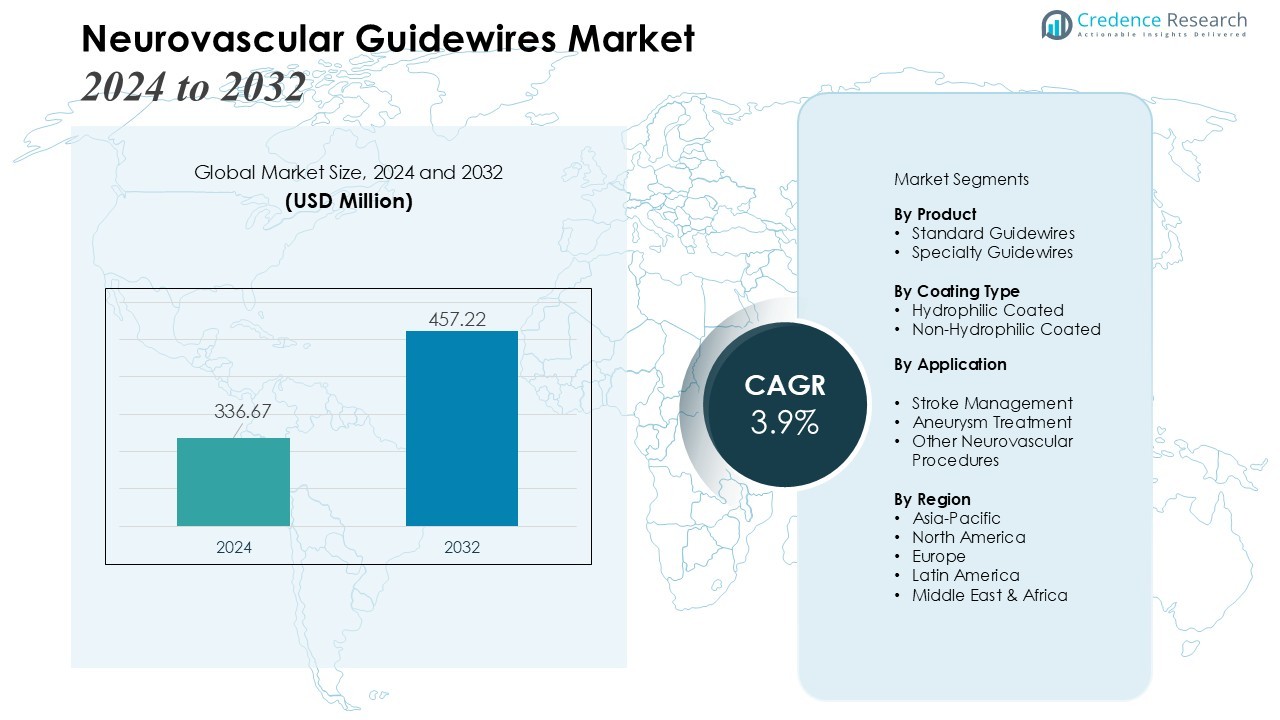

Markedet for neurovaskulære guidewirer blev vurderet til 336,67 millioner USD i 2024 og forventes at nå 457,22 millioner USD i 2032, med en CAGR på 3,9% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Neurovaskulære Guidewirer 2024 |

USD 336,67 Millioner |

| Neurovaskulære Guidewirer Marked, CAGR |

3,9% |

| Markedsstørrelse for Neurovaskulære Guidewirer 2032 |

USD 457,22 Millioner |

Markedet drives af den voksende anvendelse af minimalt invasive procedurer, teknologiske fremskridt i guidewire-design og forbedrede billedteknikker, der forbedrer proceduremæssig sikkerhed og resultater. Øget bevidsthed om neurovaskulære sygdomme, stigende sundhedsudgifter og gunstige regulatoriske rammer understøtter yderligere markedsudvidelsen. Derudover driver efterspørgslen efter patient-specifikke og højtydende guidewirer i komplekse neuro-interventioner innovation og anvendelse på hospitaler og specialiserede klinikker globalt.

Regionalt dominerer Nordamerika markedet på grund af moden neuro-interventionel infrastruktur, høj forekomst af neurovaskulære lidelser og støttende refusionspolitikker. Europa har den næststørste andel, drevet af avancerede sundhedsfaciliteter og voksende anvendelse af endovaskulære procedurer. Asien-Stillehavsområdet er ved at blive det hurtigst voksende marked, understøttet af stigende sundhedsinvesteringer, stigende forekomst af neurovaskulære sygdomme og voksende bevidsthed i lande som Kina og Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for neurovaskulære guidewires blev vurderet til 336,67 millioner USD i 2024 og forventes at nå 457,22 millioner USD i 2032, med en årlig vækstrate (CAGR) på 3,9%.

- Den stigende forekomst af slagtilfælde, cerebrale aneurismer og andre neurovaskulære lidelser øger efterspørgslen efter præcise og pålidelige guidewires på hospitaler og specialiserede klinikker.

- Teknologiske fremskridt forbedrer fleksibilitet, drejningskontrol og sporbarhed, hvilket muliggør sikrere navigation gennem komplekse vaskulære strukturer og reducerer procedurekomplikationer.

- Adoptionen af minimalt invasive neuro-interventionelle procedurer giver læger mulighed for at udføre indgreb med mindre patienttraume, kortere restitutionstider og højere effektivitet.

- Udvidelse af sundhedsinfrastruktur, regeringsinitiativer og refusionspolitikker understøtter bredere adgang til avancerede guidewires, især på nye markeder.

- De høje omkostninger ved avancerede guidewires og strenge regulatoriske krav udgør udfordringer, der begrænser adoptionen på budgetfølsomme hospitaler og forlænger produktgodkendelsestidslinjer.

- Nordamerika har 38% af markedet på grund af moden sundhedsinfrastruktur, Europa bidrager med 28% drevet af endovaskulær adoption, og Asien-Stillehavsområdet tegner sig for 22%, og fremstår som den hurtigst voksende region med stigende investeringer og bevidsthed.

Markedets Drivere:

Markedets Drivere:

Stigende Forekomst af Neurovaskulære Lidelser og Øget Patientefterspørgsel

Markedet for neurovaskulære guidewires oplever stærk vækst på grund af den stigende forekomst af slagtilfælde, cerebrale aneurismer og andre neurovaskulære tilstande verden over. Hospitaler og specialiserede klinikker kræver præcise og pålidelige guidewires for at forbedre proceduremæssige succesrater og patientresultater. Det gør det muligt for læger at navigere komplekse vaskulære strukturer sikkert og effektivt, hvilket imødekommer den stigende efterspørgsel efter avancerede neuro-interventionelle procedurer. Den voksende patientpopulation, der søger minimalt invasive behandlinger, understøtter yderligere markedsudvidelsen.

- For eksempel rapporterede National Institutes of Health (NIH) hjemmeside, at Artiria Medical SmartGUIDE 0,014-tommer guidewire blev brugt med succes til at nå målkarret uafhængigt i 24 ud af 25 tilfælde, hvilket opnåede en teknisk succesrate på 96% på tværs af forskellige komplekse neurointerventionelle procedurer, herunder aneurisme og AVM embolisering.

Fremskridt i Guidewire Teknologi og Forbedret Enhedsydelse

Teknologisk innovation driver markedet ved at forbedre fleksibilitet, drejningskontrol og sporbarhed af guidewires. Producenter udvikler kontinuerligt højtydende enheder, der tillader sikker navigation gennem snoede vaskulære veje. Det hjælper med at reducere procedurekomplikationer og forkorter operationstider, hvilket øger lægernes præference for premiumprodukter. Forbedret holdbarhed og biokompatibilitet gør guidewires mere egnede til komplekse indgreb, hvilket styrker markedsadoptionen.

- For eksempel inkorporerer mange generelle hydrophile guidewires (såsom dem med belægninger lavet af polyvinylpyrrolidon (PVP) eller Medtronic Dura-Trac systemet) en biokompatibel polymerbelægning, der, når den er våd, dramatisk reducerer friktionskoefficienten til så lavt som 0,01 (sammenlignet med 0,3-0,4 for ubelagte wires), hvilket letter en glattere enhedslevering i sarte vaskulære procedurer.

Øget Adoption af Minimalt Invasive Neuro-Interventionelle Procedurer

Markedet drager fordel af det globale skift mod minimalt invasive neurovaskulære behandlinger. Det giver læger mulighed for at udføre interventioner med reduceret patienttraume, kortere restitutionsperioder og lavere risiko for komplikationer. Hospitaler adopterer i stigende grad disse procedurer for at forbedre effektivitet og patienttilfredshed. Stigende bevidsthed blandt klinikere om fordelene ved endovaskulære behandlinger understøtter en konstant efterspørgsel efter avancerede guidewires.

Udvidelse af Sundhedsinfrastruktur og Regeringsstøtte

Væksten af sundhedsfaciliteter, især i nye økonomier, fremmer efterspørgslen efter specialiserede medicinske enheder. Det sikrer bredere tilgængelighed af neuro-interventionelle tjenester og adgang til avancerede guidewires. Regeringsinitiativer, der fremmer slagpleje, finansiering til neurovaskulær forskning og refusionspolitikker opmuntrer hospitaler til at investere i højkvalitetsudstyr. Denne ramme styrker markedsindtrængning og langsigtet vækstpotentiale.

Markeds Tendenser:

Øget Fokus på Højpræcisions- og Patient-Specifikke Neurovaskulære Guidewires

Markedet for Neurovaskulære Guidewires viser et klart skift mod højpræcisionsenheder designet til patient-specifikke anvendelser. Det giver læger mulighed for at navigere komplekse vaskulære strukturer med større nøjagtighed, hvilket reducerer procedurekomplikationer og forbedrer kliniske resultater. Producenter investerer i forskning og udvikling for at producere guidewires med forbedret fleksibilitet, drejningskontrol og biokompatibilitet. Hospitaler og specialiserede klinikker foretrækker disse avancerede produkter for at imødekomme den voksende efterspørgsel efter sikrere og mere effektive neuro-interventionelle procedurer. Adoption af enheder skræddersyet til specifikke tilstande, herunder aneurismer og iskæmiske slagtilfælde, fortsætter med at udvide sig.

- For eksempel har Abbotts Hi-Torque guidewire fremragende drejningskontrol og spidsholdbarhed, hvilket kan lette navigationen gennem udfordrende koronare læsioner og potentielt strømline procedurer.

Integration af Avancerede Billedteknikker og Digitale Løsninger i Neurovaskulære Procedurer

Markedstendensen understreger integrationen af avancerede billedteknologier med guidewire-systemer for at forbedre procedurepræcisionen. Det understøtter realtidsvisualisering under interventioner, hvilket giver læger mulighed for at træffe informerede beslutninger og forbedre behandlingseffektiviteten. Stigende adoption af robotassisterede neuro-interventioner og digitale navigationsplatforme øger efterspørgslen efter kompatible guidewires. Sundhedsudbydere investerer i løsninger, der reducerer operationstider og minimerer patientrisiko. Kontinuerlige teknologiske samarbejder mellem enhedsproducenter og medicinske institutioner driver innovation og udvider produktudbuddet. Fokus på digital-assisterede procedurer afspejler industriens engagement i at forbedre patientplejekvalitet og kliniske resultater.

- For eksempel har Strykers Synchro 2 guidewire en platin/tungsten legeringsspids til fluoroskopisk visualisering, hvilket muliggør realtidskar-navigation, og har en diameter på 0,014 tommer for mikrokateterkompatibilitet.

Analyse af Markedsudfordringer:

Høje Omkostninger ved Avancerede Neurovaskulære Guidewires Begrænser Adoption

Markedet for Neurovaskulære Guidewires står over for udfordringer på grund af de høje omkostninger ved avancerede og specialiserede enheder. Det begrænser adoption, især i mindre hospitaler og klinikker med budgetbegrænsninger. Udgiften ved at integrere højpræcisions guidewires med billedsystemer kan begrænse udbredt brug. Sundhedsudbydere skal balancere enhedsomkostninger med procedureeffektivitet og patientresultater. Prissensitive markeder i udviklingsregioner kan opleve langsommere vækst på grund af begrænset adgang til premiumprodukter.

Strenge Reguleringskrav og Komplekse Godkendelsesprocesser

Markedet kæmper med strenge reguleringsrammer, der styrer medicinsk udstyr i flere regioner. Det kræver, at producenterne opfylder strenge sikkerheds-, effektivitets- og kvalitetsstandarder, før produktgodkendelse. Langvarige test- og certificeringsprocesser kan forsinke produktlanceringer og påvirke tidslinjer for markedsadgang. Navigering gennem forskellige regler på tværs af regioner øger operationel kompleksitet og omkostninger. Virksomheder skal investere i overholdelse og klinisk validering for at opretholde markeds troværdighed og opretholde vækst.

Markedsmuligheder:

Udvidelse til nye markeder med voksende sundhedsinfrastruktur

Markedet for neurovaskulære guidewires præsenterer betydelige muligheder i nye regioner med ekspanderende sundhedsinfrastruktur. Det giver hospitaler og klinikker mulighed for at anvende avancerede neuro-interventionelle procedurer og forbedre patientresultater. Øget bevidsthed om slagtilfælde og cerebrale aneurismer skaber efterspørgsel efter guidewires af høj kvalitet. Regeringer i udviklingslande støtter investeringer i neurovaskulær pleje og giver incitamenter til modernisering af sundhedsvæsenet. Virksomheder kan udnytte disse markeder til at øge penetration og etablere strategiske partnerskaber med lokale udbydere. Udvidelse af forsikringsdækning og refusionsordninger fremmer yderligere adoption af premium-enheder.

Innovation i enhedsdesign og integration med digitale sundhedsløsninger

Markedet drager fordel af mulighederne for at udvikle næste generations guidewires med forbedret ydeevne og kompatibilitet med digitale sundhedsteknologier. Det understøtter realtidsbilleddannelse, robotassisterede interventioner og patient-specifik procedureplanlægning. Forskning og udvikling fokuseret på biokompatible materialer og højpræcisionsnavigation udvider produktporteføljer. Samarbejde mellem producenter og medicinske institutioner driver innovation og klinisk validering. Virksomheder kan differentiere sig gennem specialiserede tilbud til komplekse neurovaskulære procedurer. Efterspørgslen efter sikrere, hurtigere og mere effektive interventioner styrker det langsigtede vækstpotentiale.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for neurovaskulære guidewires inkluderer standard guidewires og specialiserede guidewires designet til komplekse interventioner. Det ser stærk adoption af specialiserede guidewires på grund af deres forbedrede fleksibilitet og momentkontrol, som gør det muligt for læger at navigere sikkert gennem snoede vaskulære veje. Standard guidewires opretholder stabil efterspørgsel i rutineprocedurer og tilbyder omkostningseffektive løsninger til hospitaler og klinikker. Højtydende produkter designet til patient-specifikke behandlinger fortsætter med at drive innovation og differentiering på markedet.

- For eksempel forbedrer Asahi Intecc’s CHIKAI X10 neurovaskulære guidewire adgang og kontrol gennem forbedret momentrespons i komplekse procedurer.

Efter belægningstype

Guidewires er segmenteret i hydrofile og ikke-hydrofile belægninger. Det favoriserer hydrofile-belagte guidewires til komplekse neuro-interventionelle procedurer, fordi de giver glattere navigation gennem kar, reducerer friktion og forbedrer proceduremæssige succesrater. Ikke-hydrofile guidewires forbliver relevante for standardinterventioner og tilbyder pålidelig ydeevne til lavere omkostninger. Valget af belægning påvirker adoption, procedureeffektivitet og overordnede kliniske resultater, hvilket fremhæver behovet for skræddersyede løsninger til forskellige interventionstyper.

- For eksempel forbedrer Medtronics Avigo Hydrophilic Guidewire, designet til neurovaskulær brug, sporing og krydsningsstøtte med sin stabile hydrofile belægning over en længde på 200 cm.

Efter anvendelse

Markedet segmenterer applikationerne i aneurismebehandling, slagtilfældehåndtering og andre neurovaskulære procedurer. Det oplever stigende efterspørgsel inden for slagtilfældehåndtering på grund af stigende incidensrater og præference for minimalt invasive interventioner. Aneurismebehandling bidrager også betydeligt, drevet af teknologiske fremskridt og højere krav til præcision i procedurerne. Andre applikationer, herunder arteriovenøse misdannelser og karrekanalisering, tilbyder vækstpotentiale gennem specialiserede guidewire-designs. Hospitaler og specialiserede klinikker investerer i applikationsspecifikke guidewires for at optimere behandlingsresultater og forbedre procedurens sikkerhed.

Segmenteringer:

Efter Produkt

- Standard Guidewires

- Specialiserede Guidewires

Efter Belægningstype

- Hydrofil Belægning

- Ikke-Hydrofil Belægning

Efter Applikation

- Slagtilfældehåndtering

- Aneurismebehandling

- Andre Neurovaskulære Procedurer

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika Leder med Største Markedsbidrag

Nordamerika står for 38% af det globale Neurovaskulære Guidewires Marked og opretholder det største regionale bidrag. Regionen drager fordel af et modent sundhedssystem og høj forekomst af neurovaskulære lidelser. Det udnytter veletablerede neuro-interventionelle faciliteter og omfattende anvendelse af minimalt invasive procedurer. Stærke refusionsrammer opmuntrer hospitaler og klinikker til at investere i avancerede guidewires. Forskningsinstitutioner og samarbejder med medicinske enhedsproducenter driver kontinuerlig innovation. Stigende bevidsthed blandt klinikere om præcisionsenheder styrker yderligere efterspørgslen.

Europa Demonstrerer Stærk Tilstedeværelse i Neurovaskulær Enhedsadoption

Europa holder 28% af det globale Neurovaskulære Guidewires Marked og viser stabil vækst på grund af udbredt brug af endovaskulære teknikker. Det giver sundhedsudbydere adgang til innovative guidewire-teknologier, der forbedrer proceduremæssige resultater. Regeringsinitiativer, der fremmer slagtilfældepleje og neurovaskulær forskning, forbedrer enhedsadoption. Kliniske træningsprogrammer for læger letter bredere anvendelse af minimalt invasive interventioner. Fokus på patientsikkerhed og forbedret procedureeffektivitet opretholder efterspørgslen. Tyskland, Frankrig og Storbritannien bidrager betydeligt til regional indtægt.

Asien og Stillehavsområdet Bliver Den Hurtigst Voksende Region med Udvidende Muligheder

Asien-Stillehavsområdet bidrager med 22% til det globale marked for neurovaskulære guidewires og fremstår som den hurtigst voksende region. Det oplever en stigende forekomst af neurovaskulære sygdomme og en ekspanderende sundhedsinfrastruktur. Regeringsprogrammer og øgede investeringer i sundhedssektoren understøtter adoptionen af avancerede neuro-interventionelle procedurer. Uddannelsesinitiativer for medicinske fagfolk forbedrer anvendelsen af udstyr og succesraten for procedurer. Øget patientbevidsthed og voksende urbane sundhedscentre styrker markedspotentialet. Kina, Indien og Japan driver regional ekspansion og langsigtet vækst.

Analyse af nøglespillere:

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Pfizer

- Teva Pharmaceuticals

- Viatris

- Baxter

- Hikma Pharmaceuticals

- Sun Pharmaceutical Industries

- Cipla

Konkurrenceanalyse:

Markedet for neurovaskulære guidewires har et konkurrencepræget landskab, hvor nøglespillere fokuserer på innovation, produktdifferentiering og strategiske samarbejder. Det inkluderer førende virksomheder som Medtronic, Stryker Corporation, Boston Scientific Corporation, Terumo Corporation og MicroVention, der driver markedsvækst gennem forskning og udvikling af højtydende guidewires. Virksomheder lægger vægt på avancerede designs, forbedret fleksibilitet og kompatibilitet med billeddannelse og robotassisterede interventioner for at imødekomme kliniske krav. Strategiske partnerskaber med hospitaler og sundhedsinstitutioner giver producenter mulighed for at udvide markedsrækkevidden og styrke brandtilstedeværelsen. Konkurrencedygtige priser, stærke distributionsnetværk og kontinuerlige produktlanceringer forbedrer yderligere markedspositioneringen. Regionale aktører fokuserer også på lokaliseret produktion og uddannelsesprogrammer for at øge adoptionen i nye markeder. Samlet set fremmer konkurrencen i markedet for neurovaskulære guidewires innovation, forbedrer proceduremæssige resultater og sikrer tilgængeligheden af specialiserede løsninger til komplekse neurovaskulære interventioner globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste udviklinger:

- I juli 2025 indgik Bristol-Myers Squibb et partnerskab med Bain Capital for at skabe en ny virksomhed fokuseret på innovative immunologiske terapier.

- I juni 2025 indgik Bristol-Myers Squibb et globalt strategisk partnerskab med BioNTech for at co-udvikle og co-kommercialisere den bispecifikke antistof BNT327 til solide tumorer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Belægningstype, Anvendelse og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og økonomiske ændringer i ITALIEN på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Markedet vil opleve fortsat adoption af minimalt invasive neurovaskulære procedurer på hospitaler og specialiserede klinikker.

- Højtydende guidewires med forbedret fleksibilitet og drejningskontrol vil øge præferencen blandt læger.

- Integration af guidewires med avancerede billedsystemer og digitale navigationsplatforme vil forbedre procedurepræcisionen.

- Udvikling af patient-specifikke guidewires til komplekse interventioner vil udvide behandlingsmulighederne.

- Vækstmarkeder vil opleve hurtig vækst på grund af udvidet sundhedsinfrastruktur og øget bevidsthed om neurovaskulære sygdomme.

- Strategiske samarbejder mellem producenter og medicinske institutioner vil fremskynde innovation og klinisk validering.

- Uddannelsesprogrammer for klinikere om avancerede neuro-interventionelle teknikker vil støtte bredere adoption af specialiserede guidewires.

- Biokompatible materialer og holdbare belægninger vil forbedre sikkerhed og succesrater for procedurer.

- Hospitaler vil i stigende grad investere i premium guidewires for at forbedre effektivitet, reducere komplikationer og optimere patientresultater.

- Teknologiske fremskridt, kombineret med stigende efterspørgsel efter sikrere og hurtigere interventioner, vil styrke det langsigtede markedspotentiale.