Markedsoversigt

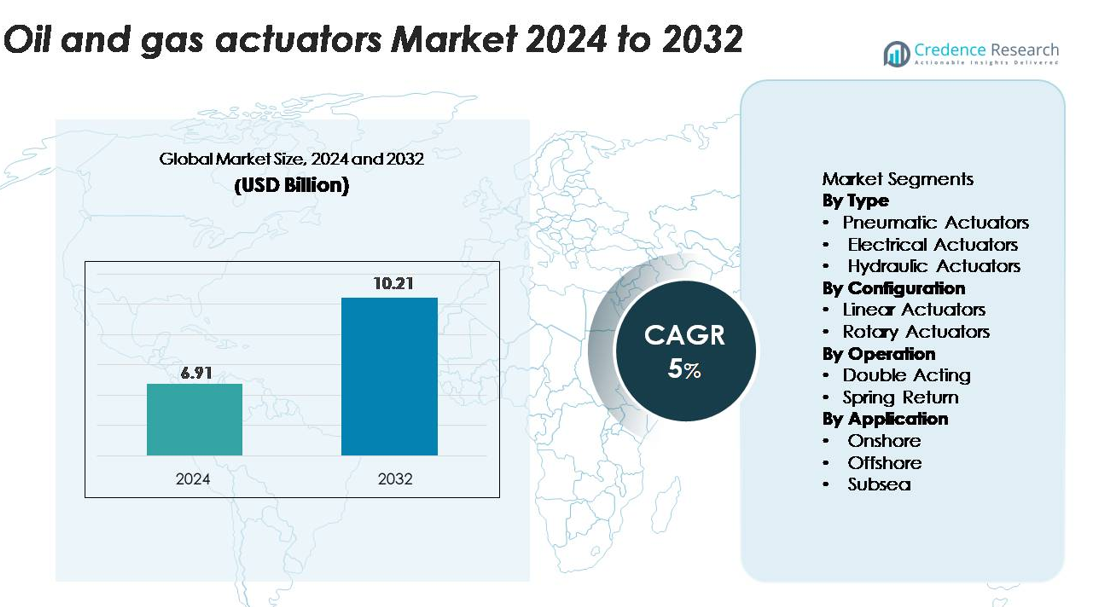

Markedet for olie- og gasaktuatorer blev vurderet til USD 6,91 milliarder i 2024 og forventes at nå USD 10,21 milliarder i 2032, med en CAGR på 5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for olie- og gasaktuatorer 2024 |

USD 6,91 milliarder |

| Olie- og gasaktuatorer marked, CAGR |

5% |

| Markedstørrelse for olie- og gasaktuatorer 2032 |

USD 10,21 milliarder |

Store aktører på markedet for olie- og gasaktuatorer inkluderer Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International og KITZ Corporation, som hver tilbyder avancerede pneumatiske, hydrauliske og elektriske aktuatorsystemer designet til barske upstream-, midstream- og downstream-miljøer. Disse virksomheder fokuserer på pålidelighed, præcisionskontrol og digital integration for at understøtte automatisering og aktivintegritet på tværs af globale operationer. Nordamerika fører markedet med næsten 33% andel, drevet af omfattende skiferaktivitet, pipelineudvidelse og stærk adoption af smarte aktuator-teknologier, efterfulgt af Asien-Stillehavet og Europa som nøgleområder med høj vækst.

Markedsindsigt

- Markedet for olie- og gasaktuatorer blev vurderet til USD 6,91 milliarder i 2024 og forventes at nå USD 10,21 milliarder i 2032, med en CAGR på 5%.

- Stigende automatisering i upstream- og midstream-operationer, sammen med øgede efterforskningsaktiviteter og krav til sikkerhedsoverholdelse, driver en stærk efterspørgsel efter pneumatiske, elektriske og hydrauliske aktuatorer.

- Smarte og digitalt integrerede aktuatorer vinder frem, da operatører adopterer fjernovervågning, forudsigelig vedligeholdelse og IIoT-aktiverede kontrolsystemer på tværs af offshore-, subsea- og pipeline-aktiver.

- Markedet er meget konkurrencepræget, ledet af Emerson, Rotork, Parker Hannifin, Honeywell og Schlumberger, med pneumatiske aktuatorer, der holder den største segmentandel på 45–50%, drevet af pålidelighed og omkostningseffektivitet.

- Regionalt fører Nordamerika med ~33% andel, efterfulgt af Asien-Stillehavet med 26–28% og Europa med 22–24%, mens Mellemøsten & Afrika og Latinamerika tilsammen tegner sig for den resterende markedsandel på grund af igangværende upstream-udvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Pneumatiske aktuatorer dominerer markedet for olie- og gasaktuatorer og tegner sig for en anslået andel på 45–50% på grund af deres pålidelighed, omkostningseffektivitet og evne til at operere sikkert i farlige og fjerntliggende miljøer. Deres enkle design, hurtige responstid og egnethed til højcyklusoperationer gør dem til det foretrukne valg i upstream- og midstream-processer, herunder brøndhovedkontrol, ventilautomatisering og pipeline-flowstyring. Elektriske aktuatorer fortsætter med at vinde frem med udvidelsen af digitale oliefelter, mens hydrauliske aktuatorer forbliver essentielle for højstyrkeapplikationer såsom boring og subsea-operationer.

- For eksempel er Rotorks GP pneumatiske aktuatorserie designet til krævende olie- og gasapplikationer og leverer et udgangsmoment på op til 600.000 Nm, hvilket muliggør pålidelig kontrol af store rørledningsventiler under højtryksflowbegivenheder.

Efter Konfiguration

Lineære aktuatorer har den største andel af markedet, der repræsenterer cirka 55% af efterspørgslen, drevet af deres udbredte brug i skydeventiler, kvælerventiler og sikkerhedskritiske nedlukningssystemer. Deres høje trykkapacitet, præcisionspositionering og kompatibilitet med både overflade- og undervandsinstallationer gør dem til en grundlæggende konfiguration på tværs af efterforskning, produktion og transportaktiviteter. Roterende aktuatorer følger tæt, understøttet af stigende anvendelse i kugle- og sommerfugleventiler, især i offshore- og højtryksrørledningssystemer, hvor kompakt design og højt momentudgang er afgørende.

- For eksempel leverer AUMAs LE-serie lineære aktuatorer et tryk på op til 217.000 N, hvilket muliggør pålidelig drift af store bore-nedluknings- og kontrolventiler i højtryksolieområder

Efter Drift

Dobbeltvirkende aktuatorer leder segmentet med cirka 60% markedsandel, da operatører prioriterer systemer, der leverer konstant kraft i både udvidelses- og tilbagetrækningscyklusser—kritisk for at opretholde kontrol i højtryksflowmiljøer. Deres overlegne pålidelighed og tilpasningsevne på tværs af hydrauliske, pneumatiske og elektriske systemer styrker deres anvendelse i boreplatforme, kompressorstationer og nødstopmekanismer. Fjeder-retur aktuatorer forbliver vitale i sikkerhedsapplikationer, der tilbyder fejlsikker ydeevne for kritiske isolationsventiler, især i offshore- og farlige zoner, hvor automatisk lukning under strøm- eller tryktab er obligatorisk.

Vigtige Vækstdrivere

Udvidelse af Olie- og Gasudforskning og Produktionsaktiviteter

Voksende upstream-investeringer og fornyet udforskning i både konventionelle og ukonventionelle reservoirer driver betydeligt efterspørgslen efter aktuatorer. Operatører automatiserer i stigende grad kritiske processer som brøndhovedkontrol, trykstyring og flowregulering for at forbedre operationel effektivitet og minimere nedetid. Stigende globalt energiforbrug, kombineret med presset for at maksimere genvinding fra modne felter, opfordrer virksomheder til at implementere avancerede aktuatorsystemer, der kan modstå højt tryk, temperatur og korrosive forhold. Derudover kræver storskala offshore-projekter og dybhavsudviklinger pålidelige aktuator-teknologier for at sikre kontinuerlig produktion og sikkerhedsoverholdelse. Skiftet mod digitale og automatiserede rigge forstærker yderligere aktuatoranvendelsen, da automatiserede ventiloperationer forbedrer præcision, reducerer manuel indgriben og mindsker operationel risiko. Sammen skaber disse faktorer vedvarende efterspørgsel efter robuste, højtydende aktuatorer på tværs af upstream, midstream og downstream sektorer.

- For eksempel er Emersons Bettis™ G-Series hydrauliske aktuatorer vurderet til et bredt outputmomentområde, hvor dobbeltvirkende modeller leverer op til 678.000 Nm og fjederreturmodeller leverer garanterede minimummer over 339.000 Nm. Denne betydelige kraft muliggør pålidelig kontrol af store undervands- og offshore-ventiler, der opererer under ekstreme forhold.

Øget Anvendelse af Automatisering og Fjernovervågningsteknologier

Automatisering er blevet central i moderne olieudvindingsoperationer, hvilket driver behovet for intelligente aktuatorer udstyret med sensorer, positioneringsenheder og digitale kommunikationsmuligheder. Operatører søger løsninger, der muliggør realtidsmonitorering, prædiktivt vedligehold og fjernaktivering—vigtigt for at reducere sikkerhedsrisici og forbedre systemets pålidelighed i barske miljøer. Digitale olieudvindingsanlæg, Industriel IoT (IIoT) og SCADA-integration bidrager til bredere implementering af elektriske og smarte pneumatiske aktuatorer, der kan understøtte datadrevne beslutningsprocesser. Disse teknologier muliggør automatiserede nedlukninger, optimering af ydeevne og tidlig anomali-detektion, hvilket reducerer driftsomkostninger og uplanlagte afbrydelser. Desuden styrker skiftet mod ubemandede platforme og automatiserede rørledningsnetværk efterspørgslen efter aktuatorer, der fungerer autonomt med høj præcision. Denne tendens forbedrer aktivintegritet, sikrer overholdelse af regler og understøtter større driftskontinuitet på tværs af olie- og gasværdikæden.

- For eksempel har Rotorks IQ3 Pro intelligente elektriske aktuator indbygget dataregistrering med en lagerkapacitet på 3.000 hændelser og understøtter Modbus, Profibus og Foundation Fieldbus kommunikation for problemfri fjernovervågning.

Øget Fokus på Sikkerhed, Pålidelighed og Overholdelse af Regler

Strenge sikkerhedsstandarder og reguleringsrammer fremskynder optagelsen af høj-integritets aktuatorer bygget til at operere under ekstreme forhold og understøtte nødstopprocesser. Regeringer og industrigrupper kræver brug af certificerede aktuatorer, især i offshore, undervands- og højrisiko onshore faciliteter, hvor udstyrsfejl kan resultere i miljøskader, driftsforstyrrelser eller sikkerhedshændelser. Dette regulatoriske pres opmuntrer til vedtagelse af dobbeltvirkende og fjederreturaktuatorer designet til at levere pålidelig fail-safe ydeevne. Operatører prioriterer også teknologier, der reducerer lækage, modstår korrosive medier og opretholder kontinuerlig nøjagtighed i højtryks systemer. Efterhånden som miljøbeskyttelse, emissionskontrol og anlægsintegritet får større betydning, bliver investering i holdbare, certificerede aktuatorer afgørende. Den voksende vægt på risikoreduktion og driftsmæssig modstandsdygtighed øger yderligere udskiftningscyklusser og opgraderinger af ældre aktuatorsystemer.

Vigtige Tendenser & Muligheder

Hurtigt Skift Mod Smarte og Digitale Aktuatorløsninger

Digital transformation i olie- og gassektoren åbner betydelige muligheder for avancerede aktuatorløsninger integreret med sensorer, diagnostik og kommunikationsmoduler. Smarte aktuatorer gør det muligt for operatører at overvåge ventilposition, moment, vibration, temperatur og cyklustælling i realtid, hvilket understøtter prædiktive vedligeholdsstrategier, der forlænger udstyrets levetid. Efterhånden som virksomheder adopterer AI-drevne analyser og cloud-baserede overvågningsplatforme, spiller smarte aktuatorer en afgørende rolle i at optimere operationer og reducere nedetid. Efterspørgslen efter fjernoperationer—specielt i offshore, undervands- og ubemandede faciliteter—skaber stærkt potentiale for elektriske og intelligente pneumatiske aktuatorer. Disse systemer understøtter automatiserede arbejdsgange, forbedrer datanøjagtighed og er i tråd med Industri 4.0-initiativer. Leverandører, der udnytter denne tendens ved at tilbyde digital-klare, interoperable aktuatorer, vil sandsynligvis opleve robust vækst.

- For eksempel integrerer Emersons Bettis™ XTE3000 smarte elektriske aktuator en indbygget diagnostikpakke, der er i stand til at registrere op til 250.000 datapunkter og understøtter HART- og Modbus-kommunikation for digital overvågning med høj nøjagtighed.

Voksende Muligheder i Undervands- og Barske Miljøoperationer

Øgede investeringer i dybhavs- og ultra-dybhavsprojekter skaber en stærk mulighed for aktuatorer, der er designet til ekstreme miljøer. Undervandsproduktionssystemer kræver aktuatorer, der kan modstå højt hydrostatisk tryk, korrosivt havvand og kontinuerlige belastningscyklusser, hvilket tilbyder leverandører et højværdisegment med stærk langsigtet efterspørgsel. Overgangen mod undervandsfabrikker og alle-elektriske produktionssystemer udvider yderligere markedet for specialiserede elektriske og hydrauliske aktuatorer. Derudover styrker udviklingen af arktiske oliefelter, højtemperaturreservoirer og sure gasmiljøer efterspørgslen efter aktuatorer med avancerede materialer, forbedrede tætnings-teknologier og forlænget pålidelighed. Da operatører fokuserer på at reducere vedligeholdelsesomkostninger og sikre uafbrudt produktion, bliver robuste og korrosionsbestandige aktuatorer en kritisk muliggjører for feltpræstation.

- For eksempel er Rotorks undervands hydrauliske aktuatorer kvalificeret til drift på dybder op til 3.000 meter og leverer udgangsmomentniveauer på op til 25.000 Nm, hvilket sikrer konsekvent ventilkontrol i højtryks undervandsmanifolder.

Vigtige Udfordringer

Høje Installations- og Vedligeholdelsesomkostninger i Barske Driftsforhold

Olie- og gasmiljøer pålægger alvorlige mekaniske og termiske belastninger på aktuatorsystemer, hvilket gør installation og vedligeholdelse både kostbart og komplekst. Operatører skal ofte servicere aktuatorer, der er udsat for ekstreme temperaturer, korrosive kemikalier, sandafslibning og højtrykscyklusser, hvilket øger de langsigtede driftsomkostninger. Offshore- og undervandsudrulninger tilføjer yderligere komplikationer på grund af tilgængelighedsbegrænsninger, hvilket kræver specialudstyr og højt kvalificeret arbejdskraft til vedligeholdelse. Disse høje livscyklusomkostninger forsinker ofte moderniserings- og udskiftningscyklusser, især i omkostningsfølsomme projekter. Producenter står over for udfordringen med at udvikle robuste aktuatorer, der balancerer ydeevne med forlængede serviceintervaller, mens operatører skal håndtere den økonomiske byrde ved at vedligeholde kritisk infrastruktur i krævende miljøer.

Teknisk Kompleksitet og Integrationsudfordringer med Digitale Systemer

Da industrien skifter mod automatisering og smart infrastruktur, udgør integrationen af aktuatorer med digitale kontrolsystemer betydelige udfordringer. Mange brownfield-installationer er afhængige af ældre udstyr, der mangler kompatibilitet med moderne SCADA-, DCS- eller IIoT-platforme, hvilket gør opgraderinger komplekse og kostbare. Sikring af cybersikkerhed, datapræcision og problemfri kommunikation på tværs af multi-leverandør systemer tilføjer yderligere vanskeligheder. Operatører kræver også kvalificeret personale til at håndtere avancerede aktuator-teknologier, men talentmangel i digitale oliefeltsoperationer vedvarer. Disse problemer bremser adoptionen af smarte aktuatorer og øger projektimplementeringstider. Producenter skal investere i interoperable, standardiserede og cybersikkerheds-klare løsninger for at overvinde disse barrierer og støtte bredere digital adoption.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for olie- og gasaktuatorer og står for cirka 32–34% af den globale efterspørgsel. Stærke investeringer i skiferproduktion, forbedrede genvindingsoperationer og modernisering af rørledninger driver implementeringen af aktuatorer på tværs af upstream- og midstream-aktiver. USA fører an i anvendelsen af avancerede elektriske og pneumatiske aktuatorer integreret med digitale overvågningssystemer, der understøtter fjernoperationer og prædiktiv vedligeholdelse. Løbende udvikling i Permian, Bakken og Eagle Ford bassinerne, kombineret med strenge sikkerhedsregler, fremskynder yderligere opgraderinger af aktuatorer. Canadas oliesand og LNG-eksportprojekter styrker også den langsigtede regionale efterspørgsel.

Europa

Europa repræsenterer cirka 22–24% af markedet, drevet af modne offshore-operationer i Nordsøen, overholdelse af strenge miljøregler og høj anvendelse af automationsteknologier. Regionens fokus på aktivintegritet, sikkerhedsoverholdelse og emissionsreduktion understøtter implementeringen af høj-pålidelighed hydrauliske og pneumatiske aktuatorer. Norge og Storbritannien forbliver nøglebidragydere på grund af løbende ombygning af eksisterende offshore-felter og investeringer i undervandsinfrastruktur. Derudover øger Europas overgang mod digitaliserede energidrift efterspørgslen efter smarte aktuatorer, der er i stand til avanceret diagnostik og fjernovervågning af ydeevne.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for næsten 26–28% af det globale marked, understøttet af udvidede efterforskningsaktiviteter, tilføjelser af raffinaderikapacitet og infrastrukturudbygninger på tværs af Kina, Indien, Indonesien og Australien. Voksende investeringer i LNG-terminaler, petrokemiske komplekser og offshore-felter i Sydøstasien øger efterspørgslen efter robuste lineære og roterende aktuatorer. Kina leder den regionale vækst med automatiseringsopgraderinger i sine raffinaderi- og rørledningsnetværk, mens Indien fremskynder anvendelsen gennem nationale energiekspansionsprogrammer. Regionens hurtige industrialisering, stigende energiforbrug og øget fokus på operationel effektivitet gør det til et af de hurtigst voksende aktuator-markeder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger omkring 12–14% af markedet, drevet af storskala olieproduktion, omfattende rørledningsnetværk og kontinuerlig udvikling i offshore- og onshore-felter. Lande som Saudi-Arabien, UAE og Qatar investerer kraftigt i automation og høj-pålidelighed aktuatorer for at understøtte upstream-ekspansion og downstream-modernisering. Barske driftsmiljøer og højtryksapplikationer øger efterspørgslen efter korrosionsbestandige hydrauliske og pneumatiske aktuatorer. I Afrika understøttes væksten af offshore-opdagelser i Nigeria, Angola og Mozambique. Regionens vægt på sikkerhed, produktionsstabilitet og avancerede kontrolsystemer opretholder en stabil markedsudvidelse.

Latinamerika

Latinamerika har cirka 8–10% af markedet for olie- og gasaktuatorer, med vækst drevet af offshore-aktiviteter i Brasilien, dybhavsprojekter og revitalisering af modne felter i Mexico og Argentina. Brasiliens præ-salt-udviklinger genererer stærk efterspørgsel efter højtydende hydrauliske og elektriske aktuatorer, der er velegnede til dybhavsforhold. Mexicos igangværende opgraderinger af rørledninger og raffinaderier understøtter midstream- og downstream-implementeringer. Regionen drager også fordel af øgede investeringer i digitaliserede feltoperationer, hvilket opmuntrer til anvendelse af smarte aktuatorer med fjernovervågningsmuligheder. På trods af økonomiske udsving opretholder langsigtede E&P-aktiviteter en stabil regional efterspørgsel.

Markedssegmenteringer:

Efter type

- Pneumatiske aktuatorer

- Elektriske aktuatorer

- Hydrauliske aktuatorer

Efter konfiguration

- Lineære aktuatorer

- Roterende aktuatorer

Efter drift

- Dobbeltvirkende

- Fjederretur

Efter anvendelse

- Onshore

- Offshore

- Undervands

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for olie- og gasaktuatorer består af en blanding af globale automatiseringsledere og specialiserede ventilkontrolproducenter, der konkurrerer gennem teknologisk innovation, produktpålidelighed og stærke servicenetværk. Virksomheder som Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International og Schlumberger opretholder førende positioner ved at tilbyde omfattende porteføljer af pneumatiske, hydrauliske og elektriske aktuatorer, der er designet til barske opstrøms-, mellemstrøms- og nedstrømsmiljøer. Disse aktører prioriterer digital integration, der muliggør realtidsmonitorering, prædiktivt vedligehold og problemfri tilslutning til SCADA- og DCS-systemer. Konkurrencestrategier fokuserer også på at udvide undervandsklare og fejlsikre aktuatorløsninger for at opfylde strenge sikkerheds- og reguleringsstandarder. Regionale producenter styrker konkurrencen ved at tilbyde omkostningseffektive produkter, der er skræddersyet til lokale driftsforhold. Partnerskaber, eftersalgsservice og kontinuerlige investeringer i automatisering og IIoT-aktiverede teknologier intensiverer yderligere rivaliseringen, da operatører i stigende grad kræver højtydende, lavvedligeholdelsesaktuationssystemer, der forbedrer pålidelighed og operationel effektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2024 lancerede Habonim sit Fire Block Valve (FBV) system til LNG nødstop (ESD) applikationer, der fremhæver aktuatorløsninger til kritisk isolation i kryogene og LNG miljøer.

- I juli 2024 åbnede REXA sit nye Gulf Coast kontor for at styrke lokal service og support til sine Electraulic™ aktuatorer i olie- og gasnedstrømsraffineringsoperationer.

- I januar 2024 introducerede virksomheden Emerson Electric Co. Fisher™ easy-Drive 200R elektrisk aktuator designet til butterfly- og kugleventiler i olie- og gasinstallationer i kolde, fjerntliggende miljøer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Konfiguration, Drift, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede aktuatorer vil stige, da operatører udvider automatisering på tværs af opstrøms-, mellemstrøms- og nedstrømsfaciliteter.

- Adoptionen af smarte og digitalt forbundne aktuatorer vil accelerere med bredere brug af IIoT, analyser og prædiktivt vedligehold.

- Elektriske aktuatorer vil få stærkere momentum som energieffektive og miljømæssigt sikrere alternativer til hydrauliske systemer.

- Undervandsudviklinger vil drive vækst for høj-pålidelighedsaktuatorer konstrueret til ekstreme tryk og korrosive miljøer.

- Udskiftning af aldrende infrastruktur vil øge efterspørgslen efter eftermonterbare og moderniserede aktuatorløsninger.

- Sikkerhed og regulatorisk overholdelse vil fortsat forme investeringer i fejlsikre og høj-integritetsaktuator designs.

- Fjern- og ubemandede operationer vil øge implementeringen af autonome og selvdiagnostiske aktuatorsystemer.

- Materialeinnovationer vil forbedre aktuatorens ydeevne under højtemperatur- og højtryksdriftsforhold.

- Regional ekspansion i Asien-Stillehavsområdet og Mellemøsten vil drive langsigtet installationsaktivitet på tværs af nye olie- og gasprojekter.

- Konkurrencen vil intensiveres, da globale aktører investerer i digitale kapaciteter, serviceudbud og lokaliseret produktion for at imødekomme udviklende operatørkrav.