Markedsoversigt

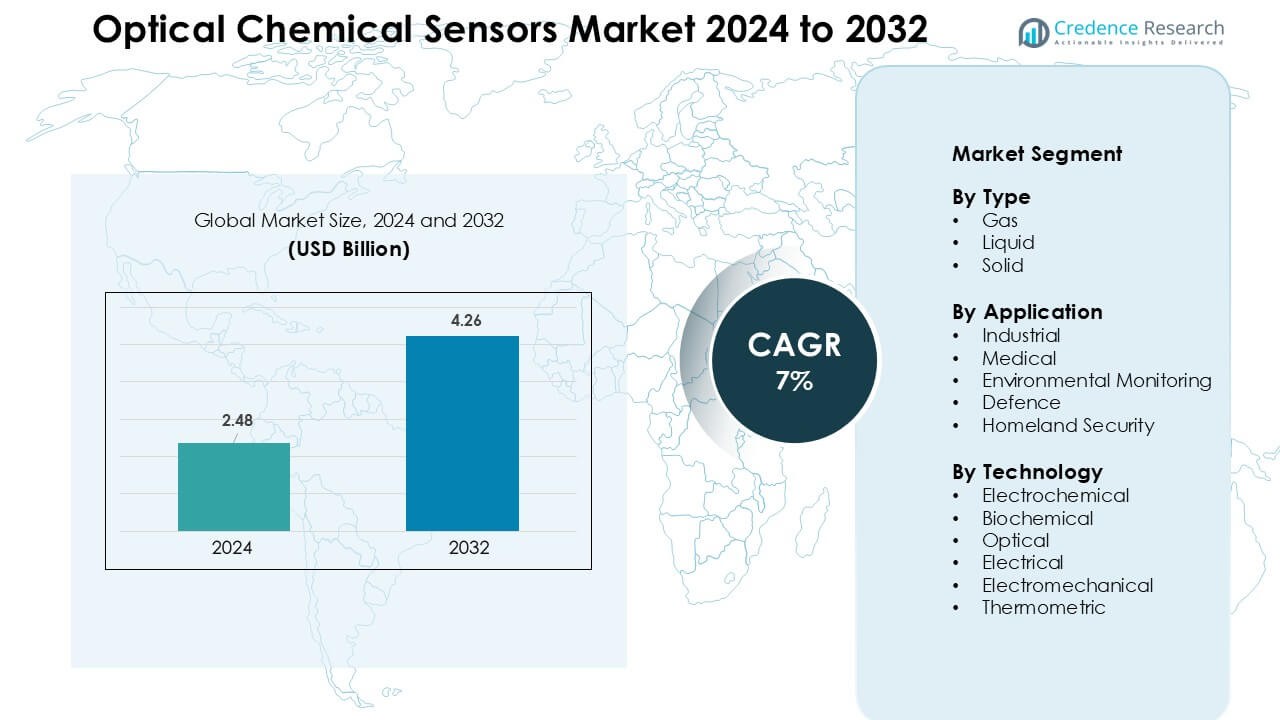

Markedet for optiske kemiske sensorer blev vurderet til USD 2,48 milliarder i 2024 og forventes at nå USD 4,26 milliarder i 2032, med en årlig vækstrate (CAGR) på 7 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for optiske kemiske sensorer 2024 |

USD 2,48 milliarder |

| Optiske kemiske sensorer, CAGR |

7% |

| Markedstørrelse for optiske kemiske sensorer 2032 |

USD 4,26 milliarder |

Markedet for optiske kemiske sensorer inkluderer førende aktører som Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric og Abbott Laboratories. Disse virksomheder styrker deres position ved at fremme fiberoptiske platforme, forbedre biokemisk detektionsevne og integrere AI-understøttede analyser til realtidsmonitorering. Produktinnovation, overholdelse af regler og stærke OEM-partnerskaber hjælper dem med at skalere på tværs af industrielle, medicinske og miljømæssige applikationer. Nordamerika forblev den førende region i 2024 med en andel på 36 %, understøttet af høj teknologiadoption, stærke investeringer i forskning og udvikling samt strenge emissionskontrol- og sikkerhedsregler på tværs af store industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for optiske kemiske sensorer nåede USD 2,48 milliarder i 2024 og forventes at ramme USD 4,26 milliarder i 2032, med en vækst på 7% CAGR.

- Væksten drives af stigende efterspørgsel efter realtidsmonitorering af gas og væsker på tværs af industrielle, medicinske og miljømæssige applikationer, hvor gassensorer fører med en andel på 47 % på grund af stærk adoption i proces-sikkerhedssystemer.

- Miniaturiserede optiske platforme, AI-aktiverede analyser og fiberoptisk integration former store tendenser, da industrier skifter mod automatiserede og fjernovervågningsløsninger.

- Konkurrencen forbliver stærk blandt globale aktører, der fokuserer på avanceret optisk præcision, sensors holdbarhed og integreret diagnostik, understøttet af partnerskaber inden for industrisikkerhed, sundhedspleje og miljøovervågning.

- Nordamerika dominerer med en andel på 36 %, efterfulgt af Europa med 29 % og Asien-Stillehavsområdet med 25 %, mens industrielle applikationer fører med en andel på 42 % på grund af øget adoption i emissionskontrol, kemisk behandling og automatiseringsprogrammer.

Markedssegmenteringsanalyse:

Efter type

Gassensorer havde den dominerende position i 2024 med en anslået andel på 47 % på grund af deres stærke adoption i lækagedetektion, procesovervågning og emissionskontrol på tværs af industrielle steder. Disse sensorer tilbyder hurtig respons, høj følsomhed og stabil ydeevne i barske miljøer, hvilket øger efterspørgslen i olie & gas, kemikalier og energifaciliteter. Væskesensorer fik momentum i spildevandstest og klinisk diagnostik, mens faste sensorer udvidede deres anvendelse i fødevarekvalitetskontrol og materialeanalyse, da industrier vedtog strengere forureningsstandarder.

- For eksempel leverer INFICON, en global leverandør af lækagedetektorer og gasanalysatorer, faste gaslækagedetektorer, der bruges i køling, HVAC og industrielle kemiske anlæg; INFICON’s instrumenter bruges verden over til hurtig detektion af spor-lækager, hvilket hjælper med at forhindre farlige hændelser på tværs af faciliteter.

Efter Anvendelse

Industrielle anvendelser førte dette segment med næsten 42% andel i 2024, drevet af strengere sikkerhedsregler, vækst i automatisering og stigende behov for procesovervågning i fremstillings- og energisektorerne. Medicinsk brug voksede støt, da optiske sensorer understøttede ikke-invasive diagnoser, realtidsbilleddannelse og kliniske analysatorer. Miljøovervågning blev mere udbredt gennem stigende luft- og vandkvalitetskontroller, især i byområder. Forsvars- og hjemlandssikkerhedsmarkederne brugte disse sensorer til detektion af kemiske agenser og perimeterovervågning med stigende investeringer i tidlige varslingssystemer.

- For eksempel producerer Honeywell en bred portefølje af faste og bærbare gas- og flammedetektorer, mere end 300 produkter, der detekterer 28 forskellige gasser, der bruges i petrokemiske anlæg og raffinaderier til kontinuerlig lækage- og forbrændingsgasovervågning, hvilket sikrer arbejdstageres og proces-sikkerhed.

Efter Teknologi

Optisk teknologi forblev den dominerende undersegment med cirka 44% andel i 2024, fordi den leverer høj nøjagtighed, immunitet mod elektromagnetisk interferens og kompatibilitet med fjern- og fiberbaseret sensing. Dens stærke præstation i gasdetektion, biomedicinsk billeddannelse og miljøtest understøttede bredere installation på tværs af kritiske faciliteter. Biokemisk sensing avancerede gennem efterspørgsel efter biomarkørdetektion, mens elektrokemiske og elektriske platforme tjente omkostningsfølsomme anvendelser. Elektromekaniske og termometriske teknologier voksede i nicheanvendelser, hvor termisk driftanalyse og mekanisk ændringsdetektion var påkrævet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Realtids Overvågning på Tværs af Industrier

Den voksende nødvendighed for kontinuerlig og præcis kemisk detektion driver stærk adoption af optiske kemiske sensorer på tværs af industrielle, medicinske og miljømæssige sektorer. Producenter er afhængige af realtids overvågning for at kontrollere gaslækager, forhindre kemisk eksponering og opretholde processtabilitet i olie & gas, kraftværker og kemiske faciliteter. Sundhedssystemer bruger disse sensorer til hurtig diagnostisk screening, ikke-invasiv billeddannelse og point-of-care testning. Miljøagenturer anvender fiberoptiske platforme til at spore forurenende stoffer i luft og vand med højere præcision end konventionelle værktøjer. Strenge reguleringer om emissioner, arbejdssikkerhed og forurening skubber yderligere industrier til at adoptere avancerede optiske sensorer. Deres hurtige respons, immunitet mod elektromagnetisk støj og egnethed til barske forhold gør dem ideelle til automatiserede systemer og fjernoperationer. Med udvidelse af smarte fabrikker og stigende byluftkvalitetsprogrammer fortsætter behovet for pålidelig optisk detektion med at styrke den globale markedsvækst.

- For eksempel er optiske kemiske sensorer, der anvender absorption, fluorescens eller refraktionsindeksændringsdetektion, blevet demonstreret til hurtig detektion af metalioner og biomolekyler i væsker, hvilket muliggør in-situ analyse uden omfattende prøveforberedelse.

Udvidet Brug i Medicinsk Diagnostik og Kliniske Anvendelser

Optiske kemiske sensorer vinder stærkt indpas i medicinsk diagnostik på grund af deres evne til at detektere biomarkører, gasser og biokemiske ændringer med høj følsomhed. Hospitaler er afhængige af disse sensorer til optisk billeddannelse, åndeanalyse, glukoseovervågning og kræftscreeningsværktøjer. Deres ikke-invasive måleevne reducerer patientens ubehag og fremskynder diagnostisk behandlingstid. Mikrofluidiske enheder og lab-on-chip-systemer integrerer yderligere optisk sensing for at understøtte bærbar og hurtig testning i akutpleje og hjemme-sundhedsindstillinger. Øget adoption af personlig medicin og tidlig sygdomsdetektion øger efterspørgslen efter optiske platforme med forbedret nøjagtighed og hurtigere detektionscyklusser. Vækst i kroniske sygdomme driver bredere anvendelse af optiske biosensorer til kontinuerlig overvågning. Efterhånden som sundhedssektoren bevæger sig mod avanceret digital diagnostik og AI-understøttet beslutningsstøtte, spiller optiske sensorer en nøglerolle i at levere præcis, realtids biokemisk information. Denne ekspanderende kliniske relevans fortsætter med at styrke markedsudvidelsen verden over.

- For eksempel udvikles nye bærbare optiske enheder, der bruger nanofotonisk eller plasmonisk sensing, til kontinuerligt at overvåge biomarkører (f.eks. glukose) ikke-invasivt via sved eller andre kropsvæsker, hvilket lover kontinuerlig patientovervågning uden for hospitalsmiljøer.

Miljøovervågning og regeringsregulatorisk pres

Regeringer verden over øger investeringerne i miljøovervågning, hvilket skaber stærk efterspørgsel efter optiske kemiske sensorer i luft- og vandovervågningsprogrammer. Disse sensorer opdager forurenende stoffer som VOC’er, nitrater, ammoniak og tungmetaller på sporingsniveauer, hvilket hjælper agenturer med at opfylde strammere miljøoverholdelsesgrænser. Industrivirksomheder adopterer disse systemer for at spore emissionsniveauer, reducere økologisk påvirkning og undgå regulatoriske sanktioner. Optiske sensorer foretrækkes på grund af deres stabilitet, lange driftslevetid og evne til at fungere i fjerntliggende områder med minimal vedligeholdelse. Udvidende smart-city-projekter integrerer også optiske sensornetværk i miljøstationer til realtids kortlægning af forurenende stoffer og advarsler om folkesundhedsrisici. Vækst i klimarelaterede risici øger behovet for kontinuerlig overvågning af drivhusgasser og farlige udledninger. Med strengere globale bæredygtighedsmål bliver optisk kemisk sensing afgørende for at opfylde rapporteringsstandarder og understøtte økologiske beskyttelsesindsatser på tværs af nøgleområder.

Vigtige tendenser og muligheder

Integration af AI, IoT og fiberoptiske platforme

Markedet oplever stærk momentum fra integrationen af optiske sensorer med AI-understøttede analyser, IoT-netværk og cloud-baserede platforme. AI-algoritmer forbedrer signalfortolkning, reducerer fejl og understøtter avanceret prædiktiv analyse for industrielle og medicinske systemer. IoT-forbindelse muliggør trådløs dataoverførsel, fjernkalibrering og kontinuerlig overvågning på tværs af distribuerede miljøer såsom produktionslinjer, klinikker og miljøstationer. Fiberoptiske sensorer vinder popularitet på grund af deres letvægtsdesign, fleksibilitet og immunitet over for elektromagnetisk interferens. Udvidet brug i smarte fabrikker, olierigge og farlige steder skaber muligheder for automatiserede sikkerhedssystemer. Leverandører investerer i kompakte, lavenergi optiske moduler, der forenkler installation og skalerer på tværs af multisensornetværk. Vækst i digital transformation på tværs af industrier gør intelligent optisk sensing til en stor mulighed for systemintegratorer og hardwareproducenter.

- For eksempel viser en specifik undersøgelse, der bruger ny forskning, at kombinationen af Distributed Acoustic Sensing (DAS), en fiberoptisk sensorteknik, med maskinlæringsmodeller kan øge nøjagtigheden af hændelsesgenkendelse fra omkring 83,4% til 95,4% på data fra tidligere usete miljøer.

Miniaturisering og Fremskridt inden for Lab-on-Chip Teknologier

Overgangen mod miniaturiserede og bærbare optiske kemiske sensorer åbner betydelige vækstmuligheder inden for klinisk diagnostik, miljøtest og forbrugerelektronik. Lab-on-chip-enheder integrerer optiske sensorelementer i kompakte formater, der leverer hurtig, lavvolumenanalyse, hvilket gør dem ideelle til point-of-care og hjemmebaseret testning. Fremskridt inden for mikroproduktion, nanofotonik og plasmoniske materialer hjælper med at forbedre detektionsgrænserne, samtidig med at energibehovet reduceres. Bærbare optiske sensorer vækker interesse for kontinuerlig overvågning af biomarkører, gasser og fysiologiske indikatorer. Miniaturisering muliggør også implementering i smarte apparater, industrielle robotter og mobile detektionsenheder. Startups og forskningsinstitutter udvikler i stigende grad hybride optisk-biokemiske enheder, der kombinerer fluorescens, Raman og fiberoptiske teknikker for at udvide sensorfunktionaliteten. Denne tendens understøtter nye kommercielle muligheder inden for diagnostik, fødevarekvalitetsanalyse og feltudstyr til miljøværktøjer.

- For eksempel er mikrofluidiske “lab-on-a-chip” platforme med integreret optisk detektion blevet demonstreret til at analysere bakteriers følsomhed i prøvevolumener så små som 150 picoliter – en dramatisk reduktion sammenlignet med konventionelle laboratorieanalyser, hvilket muliggør hurtig og ressourceeffektiv mikrobiel testning for fødevaresikkerhed eller klinisk diagnostik.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Optiske Sensorteknologier

På trods af deres nøjagtighed og pålidelighed forbliver avancerede optiske kemiske sensorer dyre på grund af komplekse materialer, præcisionsfremstilling og integration med fotoniske komponenter. Mange industrier, især små og mellemstore producenter, står over for budgetbegrænsninger, når de opgraderer til avancerede optiske platforme. Omkostningerne stiger også med behovet for understøttende hardware som lyskilder, detektorer, kalibreringsværktøjer og databehandlingsenheder. Begrænset pris konkurrenceevne sammenlignet med elektrokemiske sensorer bremser adoptionen i prisfølsomme industrier som landbrug og kommunale tjenester. Vedligeholdelses- og udskiftningsomkostninger udfordrer yderligere langvarig implementering. Leverandører skal innovere lavpris materialer og skalerbare produktionsmetoder for at reducere prisforskelle og udvide markedsindtrængningen globalt.

Tekniske Begrænsninger i Barske og Komplekse Miljøer

Optiske kemiske sensorer står over for præstationsudfordringer i miljøer med høj temperatur, ekstrem fugtighed, stærke vibrationer eller tung forurening. Optiske komponenter kan nedbrydes eller miste kalibrering, når de udsættes for ætsende kemikalier eller høje partikel niveauer. Signalinterferens, tilsmudsning på sensors overflader og justeringsproblemer kan reducere nøjagtighed og responshastighed. I feltapplikationer som offshore-platforme, mineområder og industrielle ovne bliver det vanskeligt at opretholde sensorstabilitet. Miljøstøj og svingende lysforhold påvirker optiske veje, hvilket kræver hyppig rekalibrering. Disse begrænsninger presser udviklere til at skabe mere robuste, selvrensende og interferensresistente design. Indtil disse udfordringer er afhjulpet, kan adoptionen i de mest krævende applikationer vokse langsommere end forventet.

Regional Analyse

Nordamerika

Nordamerika førte det optiske kemiske sensormarked i 2024 med omkring 36% andel, drevet af stærk adoption inden for industriel sikkerhed, medicinsk diagnostik og miljøovervågning. USA forblev det centrale knudepunkt på grund af avanceret fremstilling, høje FoU-udgifter og stærk regulatorisk kontrol med emissioner og arbejdssikkerhed. Sundhedsudbydere udvidede deres brug af optiske biosensorer til hurtig diagnostik og ikke-invasiv testning. Regionens olie- og gassektor var afhængig af optiske gasdetektionssystemer for at styrke lækageforebyggelse og proceskontrol. Voksende investeringer i smarte byers luftkvalitetsnetværk understøttede yderligere regional markedsudvidelse.

Europa

Europa tegnede sig for næsten 29% andel i 2024, understøttet af strenge miljøpolitikker, stærk industriel automatisering og avancerede sundhedssystemer. Lande som Tyskland, Frankrig og Storbritannien adopterede optiske sensorer for at forbedre industriel emissionskontrol og kemisk proces-sikkerhed. Regionens stærke forskningsbase accelererede innovationer inden for fiberoptisk sensing og biomedicinsk diagnostik. Øget fokus på klimamonitorering og forbedring af luftkvalitet øgede implementeringen i miljøstationer. Udvidelse af farmaceutisk fremstilling øgede også brugen af optiske biokemiske sensorer til præcisionsanalyse. Støttende EU-reguleringer, der fremmer lavforureningsteknologier, fortsatte med at styrke markedsefterspørgslen på tværs af større industrier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde omkring 25% andel i 2024 og forblev den hurtigst voksende region på grund af hurtig industriel ekspansion, stigende forureningsbekymringer og øget sundhedsinvestering. Kina, Japan, Sydkorea og Indien adopterede optiske sensorsystemer i produktionsanlæg, kemisk behandling og miljøovervågning. Regeringerne fremskyndede initiativer til luft- og vandovervågning på grund af urbanisering og strengere forureningskontrolforanstaltninger. Efterspørgslen inden for medicinsk diagnostik steg, da hospitaler udvidede billeddannelses- og point-of-care testkapaciteter. Vækst i halvleder- og elektronikproduktion understøttede avanceret integration af optiske sensorer. Regionale innovationscentre investerede i miniaturiserede og lavpris optiske sensing-teknologier for at imødekomme stigende indenlandsk og eksportefterspørgsel.

Latinamerika

Latinamerika fangede næsten 6% andel i 2024, drevet af øget industriel modernisering og miljøovervågningsprogrammer i Brasilien, Mexico og Argentina. Petrokemiske og mineoperationer adopterede optiske sensorer for at styrke lækagedetektion, arbejdssikkerhed og emissionsovervågning. Regeringerne investerede i luftkvalitetstestnetværk på grund af stigende byforurening. Sundhedsfaciliteter udvidede langsomt optisk-baseret diagnostisk udstyr, selvom budgetbegrænsninger begrænsede adoption af avanceret udstyr. Efterspørgslen efter vandkvalitetsovervågningsteknologier voksede, da industrier bevægede sig mod strengere overholdelse. Mens markedsfremskridtene forbliver gradvise, forventes stigende investeringer i industriel automatisering og folkesundhedsovervågning at understøtte stabil vækst i regionen.

Mellemøsten & Afrika (MEA)

MEA tegnede sig for omkring 4% andel i 2024, understøttet af adoption inden for olie & gas, petrokemikalier og sikkerhedsapplikationer. Golfnationer implementerede optiske gasdetektions- og fiberoptiske overvågningssystemer for at forbedre pipelinesikkerhed og raffinaderidrift. Miljøagenturer udvidede overvågning af vandsalinitet og luftkvalitet på grund af udfordringer med tørt klima. Vækst i sundhedssektoren i UAE og Saudi-Arabien øgede brugen af optiske diagnostiske værktøjer. Afrikanske regioner viste stigende interesse for forureningsovervågningsløsninger, men stod over for omkostningsbegrænsninger. Voksende udgifter til hjemlandssikkerhed og industrisikkerhedsregler fortsatte med at skabe efterspørgsel efter pålidelige optiske kemiske sensorsystemer.

Markedssegmenteringer:

Efter type

Efter Anvendelse

- Industriel

- Medicinsk

- Miljøovervågning

- Forsvar

- Hjemlandssikkerhed

Efter Teknologi

- Elektrokemisk

- Biokemisk

- Optisk

- Elektrisk

- Elektromekanisk

- Termometrisk

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det optiske kemiske sensormarked har stærk deltagelse fra globale ledere som Honeywell International, ABB, Teledyne Technologies, Robert Bosch, Alpha MOS, Siemens, Halma, Emerson Electric, General Electric og Abbott Laboratories. Disse virksomheder konkurrerer ved at fremme højpræcisions optiske platforme, udvide produktporteføljer og integrere AI-aktiverede analyser for hurtigere og mere pålidelig detektion. Mange aktører investerer i miniaturiserede og fiberoptiske designs til at betjene industrielle, medicinske og miljømæssige anvendelser. Strategiske partnerskaber med kemiske fabrikker, sundhedsfaciliteter og miljøovervågningsagenturer hjælper med at styrke markedsdækningen. Virksomheder fokuserer også på at forbedre sensors holdbarhed, reducere vedligeholdelsesbehov og forbedre kompatibiliteten med automatiserede systemer. Den voksende efterspørgsel efter realtidsmonitorering driver virksomheder til at accelerere innovation og udvide produktionskapaciteter på tværs af nøgleområder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Honeywell International

- ABB

- Teledyne Technologies

- Robert Bosch

- Alpha MOS

- Siemens

- Halma

- Emerson Electric

- General Electric (GE)

- Abbot Laboratories

Seneste Udviklinger

- I november 2025 (og tidligere 2024–2025 aktivitet), Teledyne Technologies: Teledyne har lanceret nye optiske/billedsensorprodukter og rumkvalificerede CMOS/billedsensorer, der indgår i miljø- og videnskabelige sensorikmarkeder (meddelelser inkluderer Teledyne FLIR produktintroduktioner på SPIE/VISION i 2024 og en Teledyne Space Imaging meddelelse den 13. nov 2025 om opgraderede sensorer og evalueringskits). Disse udviklinger udvider Teledynes portefølje af digitale/optiske billedsensorer, der bruges i miljøovervågning, spektroskopi og andre optiske sensorapplikationer, der overlapper med det optiske kemiske sensormarked.

- I maj 2025, Honeywell: Honeywell annoncerede en ny Hydrogen Leak Detector (HLD) løsning designet til at opdage mikroskopiske brintlækager i realtid (sensorløsning annonceret den 6. maj 2025). Honeywell fortsætter med at markedsføre optiske/infrarøde gasdetektionsprodukter som en del af sin gasdetektionsportefølje (f.eks. Searchline open-path infrarød gasdetektor familie), hvilket positionerer virksomheden i applikationer, der overlapper med det optiske kemiske sensormarked (gaslækagedetektion, industriel sikkerhed, brintøkonomi).

- I 2024 annoncerede ABB en opkøb (pressemeddelelse dateret 8. jan 2024) af et innovativt optisk-sensorfirma for at udvide sit smart-water og miljøovervågningstilbud, et strategisk skridt der styrker ABB’s optiske sensorkapaciteter (inklusive optiske analysatorer og hyperspektral/laserbaseret detektion) relevante for kemiske- og emissionsovervågningsapplikationer. ABB har også fremhævet optiske løsninger som UviTec optiske vandanalysatorer og laserbaseret MobileGuard™ gaslækagedetektion i efterfølgende eventbriefinger (ENVEX 2025).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Teknologi og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter realtidsmonitorering vil stige, efterhånden som industrierne adopterer smartere sikkerhedssystemer.

- Medicinsk diagnostik vil udvide brugen af optiske biosensorer til hurtigere og ikke-invasive tests.

- Miljøagenturer vil øge implementeringen for avanceret overvågning af luft- og vandkvalitet.

- Miniaturiserede og bærbare optiske sensorer vil få bredere anvendelse inden for sundhedspleje og forbrugerenheder.

- AI-drevne analyser vil forbedre detektionsnøjagtigheden og understøtte prædiktiv monitorering.

- Fiberoptiske platforme vil opleve stærkere optagelse i barske og fjerntliggende industrielle miljøer.

- Smart-city-programmer vil integrere optiske sensorer til kontinuerlig forureningskortlægning.

- Forsvar og indenlandsk sikkerhed vil adoptere kompakte optiske enheder til detektion af kemiske trusler.

- Industriel automation vil øge efterspørgslen efter højpræcisions optiske sensormoduler.

- Producenter vil investere i robuste, selvkalibrerende designs for at overvinde miljømæssige begrænsninger.