Markedsoversigt

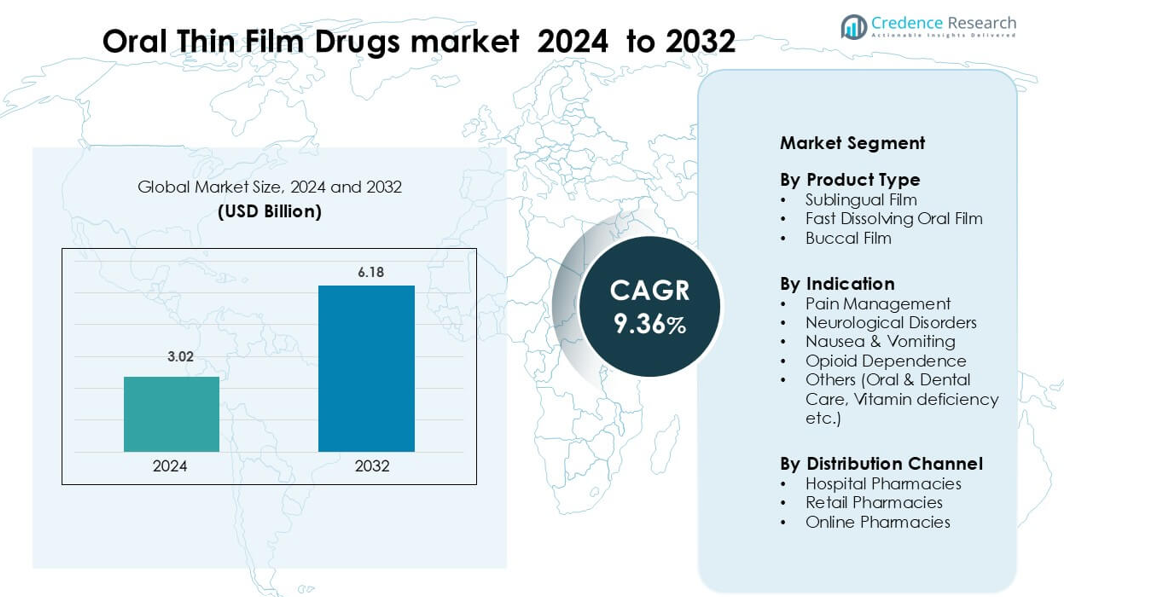

Markedet for orale tyndfilm-lægemidler blev vurderet til USD 3,02 milliarder i 2024 og forventes at nå USD 6,18 milliarder i 2032, med en årlig vækstrate (CAGR) på 9,36 % i prognoseperioden.</p

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for orale tyndfilm-lægemidler 2024 |

USD 3,02 milliarder |

| Markedet for orale tyndfilm-lægemidler, CAGR |

9,36% |

| Markedstørrelse for orale tyndfilm-lægemidler 2032 |

USD 6,18 milliarder |

Markedet for orale tyndfilm-lægemidler omfatter førende virksomheder som Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., og LTS Lohmann Therapie-Systeme AG. Disse firmaer konkurrerer gennem fremskridt inden for hurtigopløselige teknologier, forbedret biotilgængelighed og patientcentrerede formuleringer. Nordamerika forbliver det dominerende regionale marked med en andel på 41%, understøttet af stærk adoption af sublinguale og hurtigt opløselige film i behandlinger for smerte, neurologiske lidelser og opioidafhængighed, støttet af modne reguleringssystemer og høj innovationsaktivitet.

Markedsindsigt

- Markedet for orale tyndfilm-lægemidler var USD 3,02 milliarder i 2024, vil nå USD 6,18 milliarder i 2032, med en årlig vækstrate (CAGR) på 9,36%.

- Efterspørgslen stiger på grund af hurtigtvirkende sublinguale og hurtigt opløselige film, hvor sublinguale film har en andel på 48% i 2024.

- Vigtige tendenser inkluderer reformulering af lægemidler til kronisk pleje, stærk optagelse i pædiatriske og geriatriske grupper og bredere adgang til e-apoteker.

- Konkurrenceaktivitet fokuserer på polymeropgraderinger, bedre smagsmaskering og stærkere stabilitetskontrol ledet af større aktører, der sigter mod bredere global rækkevidde.

- Nordamerika leder markedet med en andel på 41%, mens Europa har 28% og Asien-Stillehavsområdet følger med 22%, understøttet af stigende brug i smerte- og neurologisk pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Sublingual film har den dominerende position på markedet for orale tyndfilm-lægemidler med omkring 48% andel i 2024. Dette format fører, fordi sublingual levering tilbyder hurtigere absorption og højere biotilgængelighed end konventionelle orale ruter. Segmentet vokser på grund af stigende efterspørgsel efter hurtigtvirkende terapier i smerte- og neurologisk pleje. Hurtigt opløselige orale film vinder stabilt indpas for pædiatriske og geriatriske patienter, mens bukkale film udvider sig i behandling af kroniske sygdomme. Vækst på tværs af alle formater drives af bedre patientoverholdelse og forbedrede polymerbaserede filmteknologier.

- For eksempel udnyttede Orexo, et firma specialiseret i sublinguale tabletter, sin sublinguale platform til at kommercialisere Abstral, som leverer fentanyl via en sublingual rute.

Efter indikation

Smertehåndtering forbliver den førende indikation med næsten 40% andel, drevet af behovet for hurtig lindring og praktiske doseringsmuligheder. Tyndfilmformater hjælper med at undgå synkebesvær, hvilket støtter deres præference i akutte og kroniske smertetilfælde. Neurologiske lidelser viser solid adoption på grund af forbedret indtrædelsestid og reduceret first-pass metabolisme. Behandlinger for kvalme og opkastning drager fordel af nem administration under aktive symptomer. Opioidafhængighedsfilm stiger med den bredere brug af buprenorphin-baserede terapier, mens andre kategorier udvides gennem vitamin- og tandplejeformuleringer.

- For eksempel er Abstral en fentanyl sublingual tablet, der bruges til håndtering af gennembrudssmerter hos voksne kræftpatienter, der allerede modtager og er tolerante over for døgnet rundt opioidterapi. Den fås i flere styrker, fra 100 µg til 800 µg, inklusive en 200 µg tablet, og er formuleret til hurtig indtræden af smertelindring.

Efter distributionskanal

Detailapoteker dominerer dette segment med omkring 52% markedsandel, understøttet af høj patienttilstrømning og bred tilgængelighed af receptpligtige og håndkøbs tyndfilmmedicin. Hospitalsapoteker følger på grund af stærk brug i akutpleje og nødsituationer, hvor hurtigvirkende dosering er nødvendig. Onlineapoteker vokser i et hurtigere tempo, da brugere skifter mod hjemmelevering og abonnementsbaserede medicinmodeller. Stigningen i e-apotekregulering og digitale recepter øger adoptionen. Den samlede efterspørgsel drives af større patientbevidsthed og udvidet tilgængelighed af tyndfilmformuleringer på tværs af kanaler.

Vigtige vækstdrivere

Stigende efterspørgsel efter hurtigvirkende lægemiddellevering

Den voksende efterspørgsel efter hurtigtvirkende terapier driver stærk adoption af orale tyndfilmmedicin. Patienter foretrækker disse film, fordi de opløses hurtigt og leverer aktive molekyler direkte ind i systemisk cirkulation. Denne omgåelse af first-pass metabolisme forbedrer den terapeutiske effekt og reducerer doseringsbelastningen. Fordelen understøtter bred anvendelse i behandling af smerte, migræne, allergi og kvalme. Sundhedsudbydere værdsætter forudsigelig indtrædelsestid og nem administration i ikke-hospitalsmiljøer. Vækst kommer også fra et stigende behov for effektive muligheder for patienter med synkeproblemer. Disse fordele hjælper tyndfilmformater med at overgå mange traditionelle orale doseringsformer.

- For eksempel understøtter Aquestive Therapeutics’ PharmFilm® platform hurtigvirkende levering, demonstreret af Sympazan®, en oral film, der leverer 5 mg, 10 mg og 20 mg clobazam, designet til at opnå terapeutiske plasmaniveauer uden at sluge tabletter.

Udvidet brug i kronisk sygdomshåndtering

Kroniske tilstande kræver overholdelse, og tyndfilmmedicin forbedrer patientens compliance. Formatet understøtter enkel dosering, hvilket hjælper langvarig behandling. Buccale og sublinguale film tjener neurologiske lidelser, opioidafhængighed og hormonbehandling med bedre nøjagtighed. Deres bærbarhed styrker adoptionen blandt aktive voksne. Vækst stiger også fra bredere integration af tyndfilmversioner af etablerede molekyler. Lægemiddelproducenter reformulerer betroede lægemidler for at forbedre patientoplevelsen og forlænge brandværdien. Fortsat innovation i polymerdesign øger stabiliteten, hvilket gør det muligt for film at passe til komplekse molekyler. Dette styrker langsigtet vækst på tværs af kronisk pleje.

- For eksempel blev Endo Pharmaceuticals’ BELBUCA® buprenorphin buccal film (ved brug af BEMA® teknologi) titreret i en langvarig sikkerhedsstudie blandt 506 kroniske smertepatienter op til en dosis på 900 µg hver 12. time, og 158 patienter (36,3%) gennemførte 48 uger med stabile smertescores omkring 3–4/10.

Voksende Behov hos Pædiatriske og Geriatriske Patienter

Pædiatriske og ældre grupper har svært ved at sluge tabletter, hvilket styrker brugen af tynde film. Hurtigt opløsende film fjerner behovet for vand og reducerer risikoen for kvælning. Omsorgspersoner foretrækker kontrolleret dosering, enkel håndtering og bedre smagsmaskering. Disse fordele øger anvendelsen i vitaminer, antiallergiske lægemidler, antiemetika og neurologiske terapier. Hospitaler bruger tynde film til patienter med nedsat mobilitet eller alvorlig kvalme. Producenter designer aldersvenlige formuleringer med forbedret mundfølelse og stabil emballage. Global aldring øger efterspørgslen efter praktiske doseringsformater. Samlet set driver disse faktorer stærk vækst inden for patientcentreret medicin.

Vigtig Trend & Mulighed

Udvidelse af Højpotente og Biologisk-Kompatible Film

Tynd filmteknologi bevæger sig mod højpotente molekyler og små biologiske stoffer. Nye polymerblandinger forbedrer belastningskapaciteten og opretholder lægemiddelstabiliteten. Dette muliggør levering af komplekse API’er, der tidligere krævede injektioner. Virksomheder udforsker peptid- og småproteinfilm til kroniske sygdomme. Øget interesse for ikke-invasive alternativer understøtter disse innovationer. Forskningshold tester bioadhæsive designs, der forbedrer opholdstid og absorption. Disse forbedringer åbner muligheder for konkurrencedygtig lægemiddelreformulering. Trenden opmuntrer til partnerskaber mellem filmspecialister og store farmaceutiske virksomheder. Bredere accept fra regulatorer understøtter væksten.

- For eksempel har CD Formulation udviklet en oral tynd film protein/peptid leveringsplatform, der er i stand til at inkorporere skrøbelige biologiske stoffer: de rapporterer brug af solvent-casting eller 3D-print til at indlejre peptider eller proteiner i film, mens de opretholder strukturel stabilitet, selv for makromolekyler bestående af dusinvis af aminosyrer.

Vækst af Digitale og Hjemmebaserede Behandlingsmodeller

Adoption af digital sundhed udvider brugen af orale tynde film i hjemmeplejeindstillinger. Patienter foretrækker film, der muliggør selvstyring uden komplekse doseringstrin. Online apoteker promoverer filmbaserede lægemidler gennem abonnementsordninger. Vækst i telemedicin øger volumen af fjernreceptudskrivning. Lægemiddelproducenter udforsker smart emballage til overholdelsessporing. Denne trend understøtter personlige behandlinger med fleksibel doseringskontrol. Efterspørgslen efter hjemmebehandling stiger inden for kvalme, neurologiske lidelser og opioidafhængighedspleje. Stabil holdbarhed og bærbart design hjælper tynde film med at passe ind i digital-først sundhedsøkosystemer. Disse skift styrker langsigtede markedsmuligheder.

- For eksempel lancerede Indivior en mobilapp til at støtte patienter på SUBOXONE® Film, der tilbyder uddannelse, medicinpåmindelser og sporing; filmen er pakket i enhedsdosis børnesikrede poser, der hjælper med sikker hjemmeadministration.

Reformuleringsstrategi for at Forlænge Produktets Livscyklus

Farmaceutiske virksomheder reformulerer eksisterende API’er til tynde film for at forlænge markedsværdien. Denne strategi hjælper med at reducere udviklingsrisikoen, fordi sikkerhedsprofilen er kendt. Hurtige udviklingscyklusser gør tynde film attraktive for konkurrenceprægede markeder. Mange virksomheder bruger denne tilgang til smerte-, allergi- og antiemetiske terapier. Reformulering understøtter produktdifferentiering, mens de opfylder patientcentrerede plejebehov. Nye film med forbedret smag og hurtig virkning hjælper mærker med at opnå loyalitet. Øget investering i polymerteknik understøtter denne mulighed. Væksten fortsætter, efterhånden som virksomheder skifter fokus mod livscyklusadministration.

Vigtig Udfordring

Begrænset Lægemiddelbelastning og Molekylær Kompatibilitet

Tyndfilmsteknologier står over for begrænsninger i lægemiddelbelastningskapacitet. Nogle molekyler kræver højere styrke, end filmene sikkert kan bære. Store biologiske stoffer og ustabile forbindelser kæmper med hurtig nedbrydning i filmmatricer. Disse begrænsninger forsinker udviklingen af højdosisbehandlinger. Producenter arbejder på avancerede polymerer, men fremskridtene er stadig langsomme. Kompatibilitetsproblemer øger formuleringsomkostninger og tid. Små virksomheder finder disse trin dyre, hvilket reducerer innovationshastigheden. Disse barrierer gør brugen af tyndfilm mere velegnet til potente lavdosislægemidler. Denne udfordring begrænser anvendelsen på tværs af flere terapeutiske klasser.

Strenge Kvalitets-, Emballage- og Stabilitetskrav

Tyndfilm kræver streng kontrol af fugt, temperatur og emballage for at opretholde stabilitet. Små ændringer påvirker opløsning, styrke og dosisens ensartethed. Regulerende myndigheder kræver omfattende analytisk testning og stabilitetsdata. Disse krav forsinker godkendelser og øger produktionsomkostningerne. Emballagedesign tilføjer også kompleksitet, fordi filmene skal beskyttes mod fugt. Producenterne skal investere i specialiseret maskineri og kontrollerede miljøer. Små producenter kæmper med denne udgift. Disse faktorer begrænser nye aktører og reducerer den samlede markedshastighed. Udfordringen påvirker global skalerbarhed af nye tyndfilmslægemidler.

Regional Analyse

Nordamerika

Nordamerika leder markedet for orale tyndfilmslægemidler med omkring 41% andel på grund af stærk optagelse af sublinguale og hurtigt opløsende formuleringer i smerte-, neurologisk- og opioidafhængighedsbehandling. Højt receptvolumen, modne refusionssystemer og bred accept af patientcentrerede doseringsformer understøtter regionalt lederskab. USA dominerer på grund af stærk innovationsaktivitet, tidlig adoption af reformulerede lægemidler og stigende efterspørgsel i pædiatriske og geriatriske grupper. Canada tilføjer stabil vækst gennem udvidet brug i hospitaler og detailapoteker. Den samlede efterspørgsel styrkes med øget fokus på hurtigvirkende behandlinger og hjemmebaseret pleje.

Europa

Europa har næsten 28% andel i markedet for orale tyndfilmslægemidler, drevet af stigende præference for ikke-invasive doseringsformer og stærk adoption i kronisk sygdomsbehandling. Tyskland, Storbritannien og Frankrig leder den regionale efterspørgsel på grund af avanceret farmaceutisk F&U og stærk reguleringsstøtte til patientvenlige formuleringer. Aldringstendenser øger brugen af tyndfilm i neurologiske og smertebehandlingsterapier. Detailapoteker står for hoveddistributionen, mens hospitalsapoteker udvider brugen til akutplejeindstillinger. Stigende accept af bukkale og sublinguale film understøtter stabil markedsudvidelse på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 22% andel og repræsenterer den hurtigst voksende region i markedet for orale tyndfilmslægemidler. Stigende adgang til sundhedspleje i Kina og Indien, sammen med voksende pædiatriske og geriatriske befolkninger, styrker efterspørgslen efter let administrerbare doseringsformer. Japan leder regional adoption på grund af tidlig accept af hurtigt opløsende film i allergi-, kvalme- og neurologisk pleje. Udvidet e-apoteks penetration accelererer optagelsen på tværs af nye markeder. Lokale producenter producerer i stigende grad omkostningseffektive tyndfilm, hvilket forbedrer tilgængeligheden. Disse faktorer positionerer Asien-Stillehavsområdet som en højvækstregion med stærkt langsigtet potentiale.

Latinamerika

Latinamerika har omkring 6% andel, understøttet af stigende efterspørgsel efter simple, hurtigtvirkende formuleringer til smerte, kvalme og vitaminmangelhåndtering. Brasilien og Mexico dominerer det regionale marked på grund af bredere apoteksnetværk og forbedret adgang til kroniske behandlinger. Adoptionen styrkes, da tynde film hjælper patienter med synkebesvær og understøtter hjemmeplejerutiner. Øget distribution gennem detail- og onlineapoteker understøtter væksten. Selvom de regulatoriske veje forbliver langsommere end i større regioner, udvider investeringer fra internationale lægemiddelproducenter tilgængeligheden af sublinguale og hurtigt opløsende filmprodukter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har næsten 3% andel i markedet for orale tyndfilm-lægemidler, drevet af stigende investeringer i modernisering af sundhedsvæsenet og bedre adgang til kroniske sygdomsbehandlinger. Golfstater som UAE og Saudi-Arabien viser stærkere adoption på grund af forbedret sundhedsudgifter og hurtig indkøb af innovative doseringsformater. Efterspørgslen stiger inden for pædiatrisk og geriatrisk pleje, hvor tynde film tilbyder lettere administration. I Afrika forbliver væksten gradvis, men forbedres med udvidede apoteksnetværk og internationale partnerskaber. Regionen viser langsigtet potentiale, da bevidstheden om patientvenlige formuleringer øges.

Markedssegmenteringer:

Efter Produkttype

- Sublingual Film

- Hurtigt Opløsende Oral Film

- Buccal Film

Efter Indikation

- Smertehåndtering

- Neurologiske Lidelser

- Kvalme & Opkastning

- Opioidafhængighed

- Andre (Oral & Dental Pleje, Vitaminmangel osv.)

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for orale tyndfilm-lægemidler inkluderer nøgleaktører som Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., og LTS Lohmann Therapie-Systeme AG. Disse virksomheder konkurrerer ved at fremme polymervidenskab, forbedre lægemiddelindlæsningskapacitet og forbedre smagsmaskeringsteknologier for at styrke patientens overholdelse. Mange virksomheder investerer i at reformulere højværdige API’er til sublinguale, buccale og hurtigt opløsende film for at forlænge produktlivscyklusser og opnå regulatorisk fremdrift. Strategiske partnerskaber med store farmaceutiske producenter hjælper med at udvide porteføljer og global rækkevidde, mens F&U-indsatser fokuserer på kroniske sygdomsprodukter og børnevenlige formuleringer. Øget fokus på automatisering af produktion, stabilitetskontrol og fugtbestandig emballage former yderligere konkurrencen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 annoncerede Aquestive Therapeutics, Inc., at den amerikanske Food and Drug Administration (FDA) havde accepteret virksomhedens New Drug Application (NDA) for Anaphylm (epinephrin) Sublingual Film til behandling af Type 1 allergiske reaktioner, inklusive anafylaksi, og har tildelt en Prescription Drug User Fee Act (PDUFA) måldato for handling den 31. januar 2026.

- I april 2025 indgik ZIM Laboratories Limited en Dossier License, Product Supply, og Technology Know-How License Agreement med Globalpharma Co. (L.L.C.). Ifølge aftalens vilkår indvilligede ZIM labs i at licensere sin proprietære Oral Thin Film-teknologiplatform, ThinOral, med Globalpharma, under hvilken sidstnævnte firma ville registrere og sælge 10 OTF-baserede farmaceutiske og nutraceutiske produkter, der er egnede til patientbehov i GCC-regionen.

- I september 2024 lancerede Viatris Inc. (Pr)Viagra ODF i Canada, hvilket introducerede en ny sildenafil oral opløselig filmformulering, der tilbyder et alternativ til konventionelle tabletter til erektil dysfunktion og udvider den kommercielle brug af ODF-teknologi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Indikation, Distributionskanal og Geografi. Den detaljerer førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af tyndfilmformuleringer vil stige, efterhånden som efterspørgslen efter hurtigtvirkende terapier vokser.

- Sublinguale og bukkale film vil få bredere anvendelse i kronisk sygdomspleje.

- Fremskridt inden for polymerteknologi vil understøtte højere lægemiddelbelastningskapacitet.

- Pædiatriske og geriatriske behandlinger vil udvide sig på grund af forbedret brugervenlighed.

- Flere farmaceutiske virksomheder vil reformulere eksisterende lægemidler til tyndfilmformater.

- Digital sundhed og online apoteker vil fremskynde brugen af medicin i hjemmet.

- Smagsmaskering og stabilitetsforbedringer vil styrke produktaccept.

- Fremvoksende markeder i Asien-Stillehavsområdet vil drive stærk ny efterspørgsel efter tyndfilm.

- Regulatoriske godkendelsesveje vil blive klarere, hvilket muliggør hurtigere produktlanceringer.

- Strategiske partnerskaber mellem filmspecialister og store farmaceutiske firmaer vil øge global rækkevidde.