Markedsoversigt

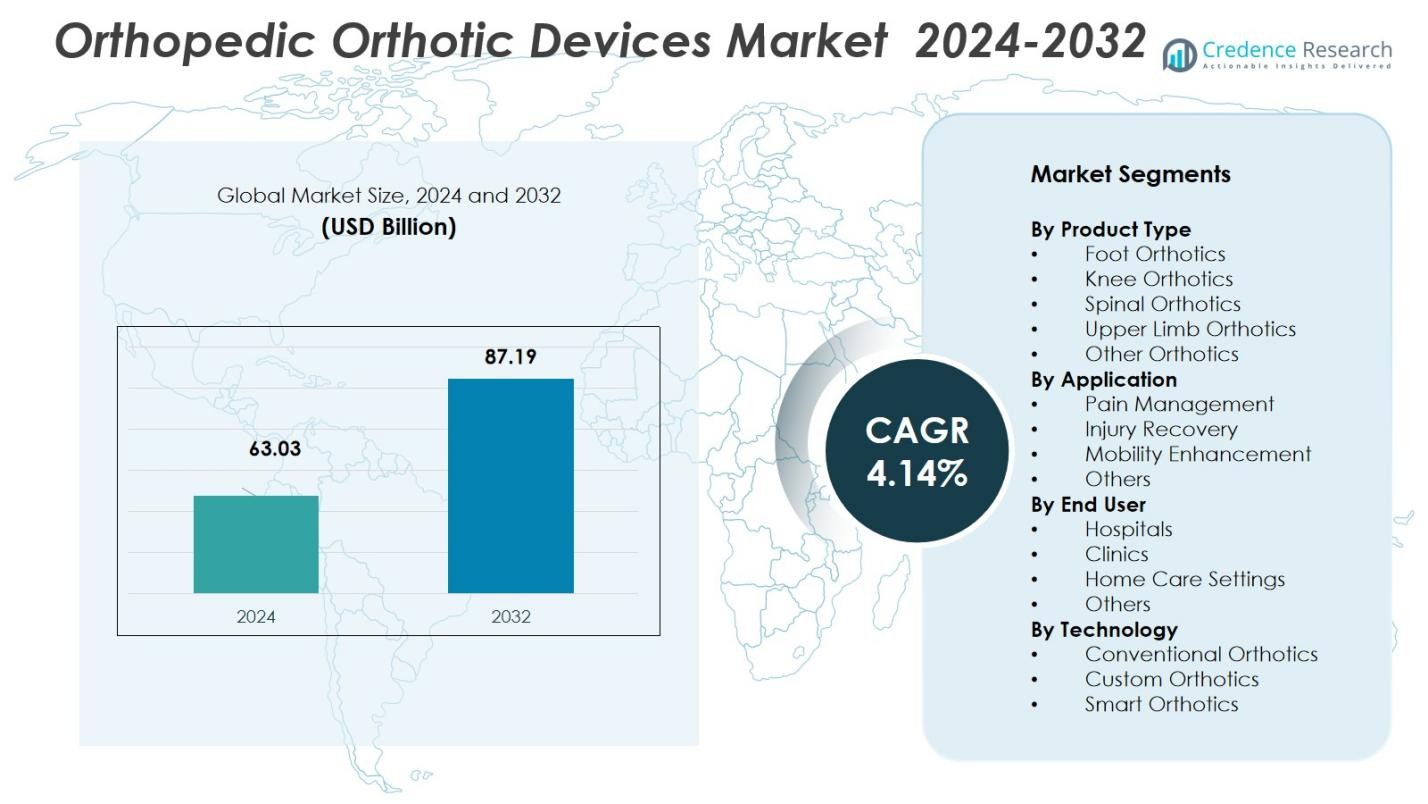

Markedet for ortopædiske ortotiske enheder blev vurderet til 63,03 milliarder USD i 2024 og forventes at nå 87,19 milliarder USD i 2032, med en CAGR på 4,14% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for ortopædiske ortotiske enheder 2024 |

63,03 milliarder USD |

| Marked for ortopædiske ortotiske enheder, CAGR |

4,14% |

| Markedsstørrelse for ortopædiske ortotiske enheder 2032 |

87,19 milliarder USD |

Markedet for ortopædiske ortotiske enheder ledes af nøglespillere som Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA og Bauerfeind AG. Disse virksomheder dominerer markedet gennem deres omfattende produktporteføljer, avanceret teknologiintegration og globale tilstedeværelse. Nordamerika har den største markedsandel på 38,6% i 2024, drevet af den høje forekomst af muskuloskeletale lidelser, en aldrende befolkning og en robust sundhedsinfrastruktur. Europa følger med 30,2%, drevet af en stigende ældre befolkning og stigende sundhedsbevidsthed. Asien og Stillehavsområdet oplever hurtig vækst og tegner sig for 20,4% af markedsandelen, hvilket tilskrives forbedrede sundhedssystemer og stigende efterspørgsel efter ortopædiske løsninger i nye økonomier. Disse regioner, sammen med betydelige investeringer i teknologiske fremskridt, forventes at drive fortsat vækst på markedet for ortopædiske ortotiske enheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ortopædiske ortotiske enheder blev vurderet til USD 63,03 milliarder i 2024 og forventes at nå USD 87,19 milliarder i 2032, med en CAGR på 4,14 %

- Den stigende byrde af muskuloskeletale lidelser og aldrende befolkninger globalt driver efterspørgslen, med fodortoser, der fører med en andel på 32,5 % i 2024.

- Stigende interesse for forebyggende pleje og forbedret mobilitet fremmer optagelsen af letvægts, tilpasselige ortotiske enheder, især blandt ældre og fysisk aktive befolkninger.

- Store firmaer som Össur, DJO Global, Ottobock, Breg, Inc., og andre udvider global tilstedeværelse og produktinnovation, hvilket styrker lederskab på tværs af nøglemarkeder.

- Regionale dynamikker afspejler, at Nordamerika holder en andel på 38,6 %, Europa 30,2 %, og Asien og Stillehavsområdet 20,4 % i 2024; begrænsninger inkluderer høje enhedsomkostninger og begrænset forsikringsdækning i nye regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkttype

Undersegmentet Fodortoser har en dominerende andel, der udgør 32,5% af markedet i 2024 efter produkttype, drevet af voksende forbrugerbevidsthed om fodsundhed og stigende efterspørgsel efter indlægssåler til at forebygge eller håndtere plantar fasciitis, platfodethed og diabetiske fodrelaterede komplikationer. Den stigende vægt på ikke-invasive muskuloskeletale støtte og forebyggende ortopædisk pleje øger adoptionen af fodortoser blandt både patienter og komfortsøgende forbrugere. Samtidig bidrager den stigende forekomst af fedme, aldrende befolkning og sportsrelaterede fodskader betydeligt til efterspørgselsvæksten for fodortotiske enheder globalt.

- For eksempel har Superfeet introduceret skræddersyede indlægssåler ved hjælp af 3D-printteknologi for at reducere plantartryk og forbedre komfort, især for diabetiske patienter og atleter, der kræver præcis biomekanisk støtte.

Efter Anvendelse

Inden for anvendelsessegmenteringen fremstår Smertehåndtering som det dominerende undersegment, der holder 41,2% af markedsandelen, drevet af den stigende forekomst af kroniske muskuloskeletale lidelser, slidgigt og degenerative tilstande verden over. Den ikke-invasive natur af ortotiske enheder gør dem til en foretrukken førstelinjeintervention for at lindre smerte, forbedre ledjustering og give støtte uden behov for kirurgi. Derudover forstærker den stigende ældre befolkning og langvarige stillesiddende livsstil efterspørgslen efter ortotiske enheder, der sigter mod at håndtere smerte og forhindre yderligere forringelse af muskuloskeletal sundhed.

- For eksempel er Össurs Unloader One knæskinne klinisk bevist til at reducere smerte og forbedre mobilitet for patienter med slidgigt ved at aflaste tryk fra det berørte led.

Efter Slutbruger

Slutbrugersegmentet Hospitaler bevarer sin føring som den dominerende kanal for ortopædiske ortotiske enheder, der holder 47,3% af markedet i 2024, på grund af sin veletablerede infrastruktur, tilgængeligheden af uddannede ortopædiske praktikere og højt patientindtag til diagnose og behandling af muskuloskeletale tilstande. Hospitaler forbliver den primære anbefalingskilde for ortotiske recepter og tilpasning, hvilket styrker deres position som den største slutbruger. Desuden styrker stigende ortopædiske tilfælde, efterspørgsel efter postoperativ rehabilitering og voksende adoption af ortotisk terapi i hospitalsmiljøer, især i udviklede sundhedsmarkeder, yderligere hospitalernes segments dominans.

Vigtige Vækstdrivere

Øget Forekomst af Muskuloskeletale Lidelser

Den stigende forekomst af muskuloskeletale lidelser, såsom slidgigt, leddegigt og degenerative ledsygdomme, er en væsentlig vækstdriver for markedet for ortopædiske ortotiske enheder. Efterhånden som den globale befolkning ældes, fortsætter forekomsten af disse tilstande med at stige, hvilket skaber en større patientgruppe, der kræver langsigtet behandling og støtte. Ortotiske enheder bliver en integreret del af behandlingsplaner og tilbyder ikke-invasive løsninger til smertelindring, mobilitetsforbedring og skadeforebyggelse, hvilket dermed øger efterspørgslen efter disse produkter på tværs af forskellige regioner.

- For eksempel ser Bauerfeinds GenuTrain knæbandage, der er klinisk anerkendt for at forbedre stabilitet og støtte rehabilitering ved degenerative ledsygdomme, fortsat øget anvendelse blandt ortopædiske patienter, der søger ikke-invasiv lindring.

Øget Bevidsthed om Forebyggende Sundhedspleje

Med et stigende fokus på forebyggende sundhedspleje bliver individer mere proaktive i at håndtere deres helbred, især når det kommer til muskuloskeletal velvære. Efterspørgslen efter ortotiske enheder drives af oplysningskampagner og uddannelse omkring fordelene ved tidlig indgriben i håndtering af ledsmerter og forebyggelse af fremtidige skader. Efterhånden som forbrugerne søger at opretholde aktive livsstile og undgå behovet for invasive behandlinger eller operationer, fortsætter anvendelsen af ortopædiske ortoser som en forebyggende foranstaltning med at stige, hvilket bidrager væsentligt til markedsudvidelsen.

Fremskridt inden for Materialeteknologi

Innovationer inden for materialer og fremstillingsteknikker revolutionerer markedet for ortopædiske ortotiske enheder. Udviklingen af lette, åndbare og holdbare materialer har ført til mere komfortable og effektive ortoser. Nye teknologier, såsom 3D-print, forbedrer tilpasningsmulighederne, hvilket muliggør en bedre pasform og forbedret ydeevne. Disse fremskridt giver øget komfort, bedre patientoverholdelse og hurtigere restitutionstider, hvilket yderligere driver efterspørgslen efter ortopædiske ortoser på tværs af forskellige demografiske grupper, især i den aldrende befolkning.

- For eksempel har Ottobock udviklet C-Brace®, en mikroprocessorstyret ortose, der tilbyder dynamisk støtte, som tilpasser sig forskellige gangforhold, og forbedrer mobilitet og restitutionsresultater.

Vigtige Tendenser & Muligheder

Integration af Smart Teknologi

En af de vigtigste tendenser på markedet for ortopædiske ortotiske enheder er integrationen af smart teknologi i enheder for forbedret funktionalitet. Bærbare ortoser, såsom smarte indlægssåler og bandager, udstyres med sensorer til at spore bevægelse, tryk og andre relevante målinger i realtid. Disse data bruges til at overvåge patientens fremskridt, justere behandlingsplaner og endda forhindre yderligere skader. Den voksende interesse for digitale sundhedsløsninger præsenterer en betydelig mulighed for virksomheder til at innovere og levere smartere, mere personlige ortopædiske løsninger.

- For eksempel har Zimmer Biomet været pioner inden for smarte ortopædiske implantater med FDA-godkendte smarte knæimplantater, der giver realtidsdata til at overvåge patientens restitution og optimere behandlingsplaner.

Øget Efterspørgsel i Nye Markeder

Efterhånden som sundhedssystemerne forbedres i fremvoksende økonomier, er der en stigende efterspørgsel efter ortopædiske løsninger, herunder ortotiske enheder. Stigende disponible indkomster, udvidende sundhedsinfrastruktur og et øget fokus på livskvalitet har bidraget til en stigning i anvendelsen af ortopædiske produkter i regioner som Asien og Stillehavet, Latinamerika og Mellemøsten. Med den stigende forekomst af kroniske sygdomme, livsstilsrelaterede skader og aldrende befolkninger i disse regioner er der et betydeligt uudnyttet potentiale for vækst på markedet for ortopædiske ortoser.

- For eksempel tilbyder Johnson & Johnson’s DePuy Synthes globalt anvendte, førsteklasses knæimplantatsystemer i Indien, såsom ATTUNE og SIGMA-modellerne, som har opnået bred anvendelse på grund af deres avancerede design og dokumenterede kliniske resultater.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Ortotiske Enheder

En af de største udfordringer for markedet for ortopædiske ortotiske enheder er de høje omkostninger ved avancerede, skræddersyede ortotiske løsninger. Mens innovationer inden for materialer og smart teknologi forbedrer effektiviteten og komforten af enhederne, øger de også produktionsomkostningerne. Dette kan gøre ortopædiske ortoser mindre tilgængelige for lavindkomstgrupper og i regioner med begrænsede sundhedsbudgetter. Behovet for overkommelighed og forsikringsdækning forbliver en betydelig hindring for udbredt anvendelse, især i udviklingslande.

Regulatoriske Udfordringer og Overholdelse

Markedet for ortopædiske ortotiske enheder står over for regulatoriske udfordringer, der varierer på tværs af regioner. Overholdelse af forskellige regulatoriske krav, såsom dem fastsat af FDA, CE-mærkning og andre globale sundhedsmyndigheder, kan forsinke produktudvikling og markedsadgang. At sikre, at enhederne opfylder sikkerheds-, effektivitets- og kvalitetsstandarder kræver betydelige investeringer i forskning og testning. Kompleksiteten af regulatoriske godkendelser, især inden for nye og fremvoksende teknologier, kan bremse innovation og markedsindtrængning, hvilket udgør en central udfordring for producenterne.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for ortopædiske ortotiske enheder og står for 38,6% af den globale markedsandel i 2024. Regionens stærke markedsposition er drevet af den stigende forekomst af muskuloskeletale lidelser, en aldrende befolkning og høje sundhedsudgifter. Avanceret sundhedsinfrastruktur sammen med en høj adoptionsrate af innovative ortotiske løsninger øger yderligere efterspørgslen. Tilstedeværelsen af nøgleindustriaktører og et veletableret refusionssystem for ortopædiske enheder i USA fremmer markedsvæksten. Desuden forventes løbende fremskridt inden for materialer og 3D-printteknologi at accelerere markedsudvidelsen yderligere i regionen.

Europa

Europa har en betydelig andel af markedet for ortopædiske ortotiske enheder og repræsenterer 30,2% af det samlede marked i 2024. Faktorer som en voksende ældre befolkning, stigende sundhedsudgifter og en stigende bevidsthed om muskuloskeletal sundhed bidrager til markedsvæksten. Regionen drager fordel af et robust sundhedssystem og bred tilgængelighed af ortopædiske tjenester. Desuden driver teknologiske fremskridt inden for enhedsmaterialer og et øget fokus på forebyggende sundhedspleje efterspørgslen. Markedet forventes at opleve stabil vækst, drevet af statslige investeringer i sundhedsinfrastruktur og den stigende adoption af avancerede ortotiske løsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet forventes at opleve betydelig vækst på markedet for ortopædiske ortotiske enheder og opnå 20,4% af markedsandelen i 2024. Denne vækst tilskrives den stigende forekomst af kroniske sygdomme, livsstilsrelaterede skader og en aldrende befolkning i nøglelande som Kina, Indien og Japan. Den voksende middelklassebefolkning, forbedret sundhedsinfrastruktur og øget disponible indkomst driver efterspørgslen efter ortopædiske løsninger. Desuden forventes den stigende bevidsthed om muskuloskeletale lidelser og adoptionen af forebyggende plejetiltag at bidrage til markedsudvidelsen i denne region.

Latinamerika

Latinamerika står for 6,3% af markedet for ortopædiske ortoser i 2024. Markedet i denne region udvider sig på grund af den stigende forekomst af muskuloskeletale tilstande, den aldrende befolkning og stigende sundhedsbevidsthed. Regeringer i nøglelande som Brasilien og Mexico investerer i sundhedsreformer, der forbedrer tilgængeligheden til ortopædiske behandlinger. Dog står markedet over for udfordringer som overkommelighed og begrænsninger i sundhedsinfrastrukturen. På trods af disse barrierer er der betydelig vækstpotentiale, drevet af øgede sundhedsudgifter og efterspørgsel efter avancerede medicinske apparater i by- og semi-byområder.

Mellemøsten & Afrika

Regionen Mellemøsten og Afrika (MEA) har 4,5% af markedsandelen for ortopædiske ortoser i 2024. Markedet oplever moderat vækst på grund af faktorer som en stigende forekomst af muskuloskeletale lidelser og stigende sundhedsbevidsthed i lande som UAE, Saudi-Arabien og Sydafrika. Regionens voksende sundhedsinfrastruktur, kombineret med regeringsinitiativer for at forbedre adgangen til ortopædiske behandlinger, forventes at drive yderligere vækst. Dog kan udfordringer som økonomiske uligheder, mangel på udbredt sundhedsadgang i landområder og høje omkostninger for avancerede apparater hindre hurtigere markedsudvidelse i visse regioner.

Markedssegmenteringer:

Efter Produkttype

- Fodortoser

- Knæortoser

- Rygortoser

- Øvre Lemmer Ortoser

- Andre Ortoser

Efter Anvendelse

- Smertehåndtering

- Skadegenopretning

- Mobilitetsforbedring

- Andre

Efter Slutbruger

- Hospitaler

- Klinikker

- Hjemmepleje

- Andre

Efter Teknologi

- Konventionelle Ortoser

- Tilpassede Ortoser

- Smarte Ortoser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrenceanalysen i markedet for ortopædiske ortoser afslører et dynamisk landskab med nøglespillere som Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA og Bauerfeind AG, der dominerer branchen. Disse virksomheder udnytter avancerede teknologier, såsom 3D-print og smarte sensorer, til at udvikle meget tilpassede og effektive ortoseløsninger. Markedet er præget af stærk konkurrence drevet af produktinnovation, strategiske opkøb og samarbejder. Ledende aktører fokuserer på at forbedre produkttilbud ved at integrere smart teknologi i ortoser, forbedre funktionaliteten og øge patientens overholdelse. Desuden udvider virksomheder deres markedsnærvær ved at målrette nye økonomier, hvor efterspørgslen efter ortopædiske løsninger vokser hurtigt. Markedet er også vidne til fusioner og partnerskaber, der giver nøglespillere mulighed for at udvide deres produktporteføljer og udvide deres rækkevidde. Priskonkurrence og behovet for omkostningseffektive løsninger forbliver vigtige overvejelser i markedets konkurrenceprægede dynamik.

Nøglespilleranalyse

- DeRoyal Industries

- Hanger, Inc.

- Ottobock

- Fillauer LLC

- Bauerfeind AG

- Breg, Inc.

- Allard USA

- DJO Global

- Thuasne Group

- Össur

Seneste udviklinger

- I januar 2025 opkøbte Aspen Medical Products Advanced Orthopaedics og udvidede dermed sin portefølje af ryg- og ortopædiske bløde varer.

- I januar 2024 opkøbte OrthoPediatrics Corp. Boston Orthotics & Prosthetics og styrkede dermed sin forretning inden for pædiatriske ortoser.

- I november 2025 blev Advita Ortho officielt lanceret som et nyt globalt medicinsk udstyrsfirma med fokus på ortopædiske teknologier, hvilket signalerer ny konkurrence og potentielle innovationer inden for ortose- og implantatløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger, Teknologi og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former branchen. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet for ortopædiske ortotiske enheder forventes at fortsætte med at vokse støt på grund af den stigende forekomst af muskuloskeletale lidelser og en aldrende befolkning globalt

- Fremskridt inden for materialeteknologier, såsom lette, holdbare og åndbare materialer, vil drive udviklingen af mere komfortable og effektive enheder.

- Integrationen af smarte teknologier, herunder sensorer og bærbare enheder, vil forbedre funktionaliteten og personaliseringen af ortoser, hvilket forbedrer patientresultater.

- Den stigende efterspørgsel efter forebyggende sundhedspleje og ikke-invasive behandlinger vil yderligere fremme anvendelsen af ortopædiske ortotiske enheder.

- Øget sundhedsbevidsthed, især i nye markeder, vil skabe nye muligheder for markedsudvidelse og produktpenetration.

- Anvendelsen af 3D-print og tilpasningsteknologier vil muliggøre mere præcis tilpasning og skræddersyede ortopædiske løsninger til patienter.

- Strategiske samarbejder, partnerskaber og opkøb blandt nøglespillere vil føre til udvikling af innovative produkter og bredere markedsrækkevidde.

- En voksende vægt på rehabilitering og pleje efter operation vil støtte den stigende brug af ortopædiske ortotiske enheder.

- Markedet vil sandsynligvis se større integration af digitale sundhedsløsninger, med enheder der tilbyder realtidsmonitorering og feedback.

- Stigende disponible indkomster og forbedret adgang til sundhedspleje i udviklingslande vil bidrage væsentligt til markedets vækst i disse regioner.