Markedsoversigt

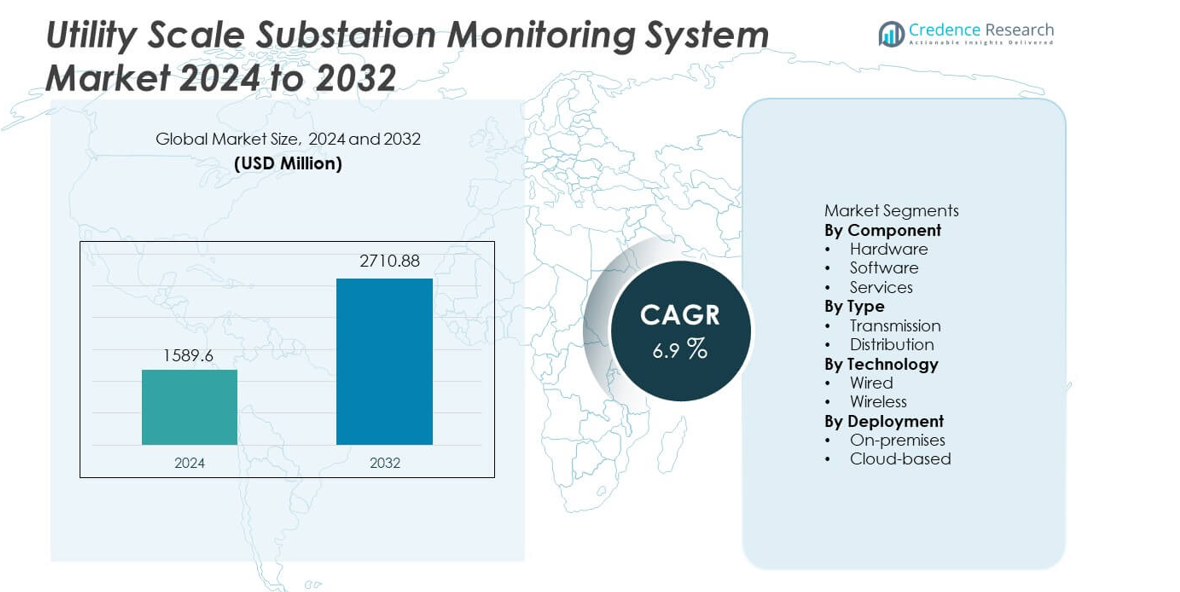

Markedet for Utility Scale Substation Monitoring System blev værdisat til USD 1.589,6 millioner i 2024 og forventes at nå USD 2.710,88 millioner i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale Substation Monitoring System Markedsstørrelse 2024 |

USD 1.589,6 millioner |

| Utility Scale Substation Monitoring System Marked, CAGR |

6,9% |

| Utility Scale Substation Monitoring System Markedsstørrelse 2032 |

USD 2.710,88 millioner |

Markedet for Utility Scale Substation Monitoring System har stærk deltagelse fra Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions og Hyundai Electric & Energy Systems. Disse aktører fokuserer på integrerede overvågningsplatforme, digitale transformerstationer og forudsigende vedligeholdelsesevner for at understøtte netværkets pålidelighed. Deres styrke ligger i end-to-end løsninger, EPC-ekspertise og langsigtede forsyningskontrakter. Nordamerika leder det globale marked med en markedsandel på 34%, understøttet af omfattende netmoderniseringsprogrammer, høj adoption af digitale transformerstationer og strenge pålidelighedsregler. Stærk investeringskapacitet og tidlig teknologiadoption styrker regionalt lederskab og opretholder konkurrencefordel.

Markedsindsigt

- Markedet for Utility Scale Substation Monitoring System blev værdisat til USD 1.589,6 millioner i 2024 og forventes at nå USD 2.710,88 millioner i 2032, med en vækst på en CAGR på 6,9% i prognoseperioden.

- Markedsvæksten drives af netmoderniseringsprogrammer, aldrende transformerstationsinfrastruktur og stigende efterspørgsel efter realtidsaktivers synlighed for at reducere afbrydelser og forlænge udstyrets levetid.

- Hardware forbliver det førende segment med en markedsandel på 46%, understøttet af stærk efterspørgsel efter sensorer, intelligente elektroniske enheder og overvågningsrelæer på tværs af transmissionsstationer.

- Konkurrenceaktivitet centrerer sig om digitale transformerstationer, forudsigende analyser og tilstandsbaseret vedligeholdelse, hvor førende aktører styrker EPC-kapaciteter og livscyklusserviceudbud.

- Nordamerika fører med en markedsandel på 34%, efterfulgt af Asien og Stillehavsområdet med 28% og Europa med 26%, mens Latinamerika og Mellemøsten & Afrika viser stabil adoption drevet af målrettede netopgraderinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent:

Komponentsegmentet omfatter hardware, software og tjenester, hvor hardware har en dominerende markedsandel på 46%. Forsyningsselskaber prioriterer hardware som intelligente elektroniske enheder, sensorer og overvågningsrelæer for at sikre realtids synlighed af aktiver. Aldrende netinfrastruktur og stigende netbelastninger driver stærke investeringer i fysisk overvågningsudstyr. Hardware leverer direkte fejldetektion, temperatursporing og tilstandsmonitorering på transformerstationniveau. Forsyningsselskaber foretrækker hardware-baserede implementeringer, fordi disse systemer understøtter lange driftslivscyklusser og høj pålidelighed. Integration af avancerede sensorer og digitale relæer styrker strategier for aktiverbeskyttelse. Stigende kapitaludgifter til netmoderniseringsprogrammer understøtter yderligere hardwares dominans på forsyningsskala transformerstationer.

- For eksempel implementerede ABB sine Relion 670-serie IED’er med samplingshastigheder på 4.800 prøver pr. sekund til realtids fejlanalyse.

Efter Type:

Typesegmentet dækker transmissions- og distributionsstationer, hvor transmissionsstationer tegner sig for en ledende markedsandel på 58%. Højspændingstransmissionsaktiver indebærer større driftsrisiko og økonomisk påvirkning ved fejl. Forsyningsselskaber fokuserer overvågningsinvesteringer på transmissionsstationer for at undgå store strømafbrydelser og kaskadeeffekter i nettet. Transmissionsnetværk kræver også kontinuerlig overvågning på grund af langdistance strømflows og kompleks belastningsbalancering. Vækst i grænseoverskridende sammenkoblinger og evakuering af vedvarende energi øger overvågningsbehovene på transmissionsniveauer. Regulatorisk pres for netpålidelighed fremskynder yderligere adoption. Avanceret overvågning forbedrer fejllokalisering, aktivers levetid og operationel effektivitet på tværs af transmissionsstationer.

- For eksempel implementerede Hitachi Energy Lumada APM-systemer, der behandler over 10.000 sensordatapunkter pr. sekund på transmissionsaktiver.

Efter Teknologi:

Teknologisegmentet består af kablede og trådløse systemer, hvor kablet teknologi dominerer med en markedsandel på 63%. Forsyningsselskaber foretrækker kablede løsninger på grund af stabil datatransmission, lavere latenstid og højere cybersikkerhedskontrol. Kablede netværk understøtter store datamængder fra sensorer, relæer og beskyttelsessystemer. Disse systemer sikrer uafbrudt overvågning i barske elektromagnetiske miljøer. Forsyningsselskaber implementerer kablet teknologi i vid udstrækning i kritiske transformerstationer, hvor pålidelighed er ufravigelig. Langsigtet infrastrukturkompatibilitet understøtter også kablet adoption. Selvom trådløse løsninger vinder interesse, forbliver kablet teknologi det primære valg for missionkritiske overvågningsimplementeringer på forsyningsskala transformerstationer.

Vigtig Vækstdriver

Netmodernisering og Aldrende Infrastruktur

Forsyningsselskaber investerer kraftigt i overvågningssystemer for at opgradere aldrende transformerstationsinfrastruktur. Mange transmissions- og distributionsaktiver overstiger designede driftslivscyklusser. Overvågningssystemer giver realtids synlighed i aktivers tilstand, termisk stress og fejladfærd. Forsyningsselskaber bruger disse indsigter til at forhindre fejl og forlænge udstyrets levetid. Regeringsledede netmoderniseringsprogrammer fremskynder yderligere adoption. Udvidelse af vedvarende integration øger også overvågningsbehovene på transformerstationer. Digitale transformerstationer kræver kontinuerlige dataflows for stabil drift. Denne kombination af pres på aktiverudskiftning og moderniseringsinitiativer driver stærkt efterspørgslen efter overvågningssystemer på forsyningsskala transformerstationer.

- For eksempel har Siemens Energy implementeret Sensformer-enheder, der indsamler transformatorens temperaturdata hvert sekund for kontinuerlig tilstandsovervågning.

Stigende efterspørgsel efter netværkspålidelighed og forebyggelse af strømafbrydelser

Netværkspålidelighed forbliver en topprioritet for forsyningsselskaber, der står over for stigende efterspørgsel efter strøm. Stationære fejl forårsager store strømafbrydelser med høj økonomisk påvirkning. Overvågningssystemer muliggør tidlig fejlregistrering og prædiktiv vedligeholdelse. Forsyningsselskaber reducerer uplanlagt nedetid ved at reagere på realtidsalarmer. Øget elektrificering af transport og industri lægger yderligere pres på stationerne. Regulatorer håndhæver strengere pålidelighedsstandarder på tværs af regioner. Forsyningsselskaber reagerer ved at implementere avancerede overvågningsplatforme. Disse systemer forbedrer fejl-lokalisering, belastningsstyring og responstid. Investeringer med fokus på pålidelighed forbliver derfor en central vækstdriver for markedet.

- For eksempel har GE Grid Solutions implementeret Phasor Measurement Units, der opererer ved 60 billeder per sekund for at opdage spændingsustabilitet i transmissionsstationer.

Integration af vedvarende energi og distribueret generation

Den hurtige vækst af vedvarende energi ændrer strømflowmønstre på tværs af netværk. Stationer håndterer nu variable belastninger fra sol- og vindkilder. Overvågningssystemer hjælper forsyningsselskaber med at opretholde spændingsstabilitet og netværksbalance. Realtidsanalyse understøtter hurtigere operationelle beslutninger under svingende forhold. Distribuerede energikilder øger netværkets kompleksitet på både transmissions- og distributionsniveau. Forsyningsselskaber kræver kontinuerlig overvågning for at undgå overbelastning og udstyrsoverbelastning. Overvågningsplatforme understøtter også netværksautomatiseringsstrategier. Skiftet mod netværk med høj andel af vedvarende energi driver stærkt efterspørgslen efter avancerede overvågningsløsninger til stationer.

Nøgletrend & Mulighed

Adoption af digitale stationer og avanceret analyse

Forsyningsselskaber implementerer i stigende grad digitale stationer med intelligente sensorer og automatiseringssystemer. Overvågningsplatforme integreres med digitale relæer og kontrolsystemer. Avanceret analyse konverterer rådata til handlingsrettede indsigter. Forsyningsselskaber bruger analyse til at forudsige fejl og optimere vedligeholdelsesplaner. Denne trend reducerer driftsomkostninger og manuelle inspektioner. Leverandører, der tilbyder integreret analyse, opnår stærk konkurrencefordel. Sky-aktiverede platforme forbedrer yderligere skalerbarhed og fjernadgang. Adoption af digitale stationer skaber langsigtede muligheder for leverandører af overvågningssystemer på både nye installationer og retrofitprojekter.

- For eksempel behandler Mitsubishi Electric’s MELPRO digitale beskyttelsesrelæer samplede værdier ved 4.800 samples per sekund for at understøtte realtidsanalyse i digitale stationer.

Vækst af tilstandsbaserede og prædiktive vedligeholdelsesmodeller

Forsyningsselskaber skifter fra tidsbaseret vedligeholdelse til tilstandsbaserede strategier. Overvågningssystemer leverer kontinuerlige data om aktivets sundhed. Prædiktive modeller identificerer tidlige tegn på isolationsnedbrydning eller termisk stress. Denne tilgang sænker vedligeholdelsesomkostningerne og forbedrer aktivudnyttelsen. Forsyningsselskaber forlænger udstyrets levetid, mens de opretholder sikkerhedsstandarder. Trenden understøtter efterspørgslen efter avancerede sensorer og softwareplatforme. Leverandører, der tilbyder prædiktive kapaciteter, opnår stærkere adoptionsrater. Udvidelse af prædiktive vedligeholdelsesprogrammer skaber vedvarende vækstmuligheder på markedet for overvågningssystemer til stationer.

- For eksempel analyserer Schneider Electrics EcoStruxure™ Transformer Expert sensorinput med dataopdateringscyklusser under en time for at understøtte beslutninger om prædiktivt vedligehold.

Vigtig Udfordring

Høj Initial Investering og Integrationskompleksitet

Overvågningssystemer til transformerstationer kræver betydelige indledende investeringer. Hardware, kommunikationsinfrastruktur og software øger projektomkostningerne. Integration med ældre transformerstationer forbliver teknisk komplekst. Forsyningsselskaber skal håndtere kompatibilitet på tværs af forskellige udstyrsgenerationer. Mangel på kvalificeret arbejdskraft forsinker yderligere implementeringen. Budgetbegrænsninger forsinker adoption i omkostningsfølsomme regioner. Forsyningsselskaber står også over for lange godkendelsescyklusser for kapitalprojekter. Disse finansielle og tekniske barrierer begrænser hurtigere markedsindtrængning. Leverandører skal adressere omkostningseffektivitet og integrationsenkelhed for at overvinde denne udfordring.

Cybersikkerhedsrisici og Datastyringsproblemer

Øget digitalisering udsætter transformerstationer for cybersikkerhedstrusler. Overvågningssystemer genererer store mængder følsomme driftsdata. Forsyningsselskaber skal sikre kommunikationsnetværk mod cyberangreb. Overholdelse af cybersikkerhedsregler øger systemkompleksiteten. Dataoverbelastning udfordrer også forsyningsteams, der mangler avancerede analytiske færdigheder. Dårlig datastyring reducerer systemets effektivitet. Bekymringer over sårbarheder ved fjernadgang forsinker cloud-adoption. Cybersikkerhedsrisici og datahåndteringsproblemer begrænser derfor implementeringen. At adressere sikkerhed og datastyring er afgørende for langsigtet markedsvækst.

Regional Analyse

Nordamerika

Nordamerika tegner sig for en markedsandel på 34% i markedet for overvågningssystemer til transformerstationer i stor skala, drevet af stærke investeringer i modernisering af elnettet og strenge pålidelighedsstandarder. Forsyningsselskaber fokuserer på overvågningssystemer for at håndtere aldrende transmissionsaktiver og forhindre store strømafbrydelser. Høj penetration af digitale transformerstationer og avanceret analyse understøtter stabil adoption. Regionen drager fordel af tidlig implementering af tilstandsbaserede vedligeholdelsespraksisser. Voksende integration af vedvarende energi øger yderligere overvågningsbehovet på tværs af transmissionsstationer. Stærk reguleringskontrol og høj forsyningskapacitet fortsætter med at opretholde Nordamerikas førende position på det globale marked.

Europa

Europa har en markedsandel på 26%, understøttet af aggressive mål for vedvarende energi og grænseoverskridende eltransmissionsnetværk. Forsyningsselskaber implementerer overvågningssystemer for at sikre netstabilitet under varierende vedvarende belastninger. Udskiftningsprogrammer for aldrende infrastruktur i Vesteuropa og Nordeuropa driver vedvarende investeringer. Fokus på netautomatisering og digitale transformerstationer accelererer teknologiadoption. Reguleringskrav til netpålidelighed og energieffektivitet understøtter yderligere implementeringen. Forsyningsselskaber prioriterer også cybersikkerhedskompatible overvågningsløsninger. Disse faktorer positionerer Europa som en vigtig bidragyder til global markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer en markedsandel på 28%, drevet af hurtig netudvidelse og stigende efterspørgsel efter elektricitet. Storskalainvesteringer i transmissionsinfrastruktur understøtter stærk adoption af overvågningssystemer. Lande som Kina og Indien prioriterer overvågning af transformerstationer for at håndtere netkompleksitet og reducere afbrydelser. Tilføjelser af vedvarende kapacitet øger behovet for realtidsaktivsynlighed. Forsyningsselskaber adopterer overvågningsløsninger for at understøtte udvidelsen af højspændingsnetværk. Reformer i elforsyningssektoren støttet af regeringen styrker yderligere efterspørgslen. Asien og Stillehavsområdet forbliver det hurtigst voksende regionale marked.

Latinamerika

Latinamerika tegner sig for en markedsandel på 7%, understøttet af løbende opgraderinger af el-infrastrukturen. Forsyningsselskaber investerer i overvågningssystemer for at forbedre netværkets pålidelighed og reducere tekniske tab. Udvidelsen af vedvarende energiprojekter øger overvågningskravene ved transmissionsstationer. Budgetbegrænsninger begrænser hurtig implementering, men målrettede moderniseringsprogrammer opretholder væksten. Landene fokuserer på at reducere afbrydelsestiden gennem bedre fejldetektion. International finansiering til netprojekter understøtter også adoptionen. Regionen viser stabil fremgang i implementeringen af overvågningssystemer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 5%, drevet af netudvidelse og energidiversificeringsindsatser. Forsyningsselskaber implementerer overvågningssystemer for at støtte højspændingstransmissionsnetværk. Væksten i vedvarende og grænseoverskridende energiprojekter øger efterspørgslen efter asset-overvågning. Barske driftsmiljøer øger behovet for realtidsudstyrstilstandssporing. Investering i smart grid-initiativer understøtter gradvis adoption. Mens implementeringen forbliver selektiv, opretholder langsigtet infrastrukturudvikling regional markedsvækst.

Markedssegmenteringer:

Efter Komponent

- Hardware

- Software

- Tjenester

Efter Type

- Transmission

- Distribution

Efter Teknologi

Efter Implementering

- On-premises

- Cloud-baseret

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet fremhæver Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions og Hyundai Electric & Energy Systems som førende deltagere. Disse virksomheder konkurrerer gennem omfattende porteføljer for stationsovervågning, der kombinerer sensorer, intelligente elektroniske enheder, analyse-software og integrationsydelser. Markedsledere udnytter stærke EPC-kapaciteter og langsigtede forsyningsrelationer til at sikre store transmissionsprojekter. Aktører fokuserer på digitale stationsplatforme, tilstandsbaseret overvågning og forudsigende analyser for at styrke differentiering. Strategiske investeringer målretter netmodernisering, støtte til integration af vedvarende energi og cybersikkerhedsparate arkitekturer. Virksomheder udvider også serviceudbuddet til at inkludere livscyklusstyring og fjernovervågning. Konkurrencen forbliver intens, da leverandører balancerer omkostningseffektivitet med avanceret funktionalitet. Kontinuerlig innovation, systempålidelighed og problemfri integration med eksisterende infrastruktur definerer konkurrencefordelen på dette marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Seneste Udviklinger

- I september 2024 underskrev Siemens Energy netopgraderingskontrakter med Eletrobras i Brasilien. Omfanget omfattede online overvågning af opløste gasser for transformerstationer og understationer.

- I februar 2024 lancerede General Electric GridBeats via GE Vernova’s Grid Solutions-forretning. GridBeats sigter mod digital overvågning og automatisering af netinfrastruktur.

- I marts 2023 bestilte Tohoku Electric Power Toshiba Energy Systems til at skabe en STATCOM. Denne STATCOM vil hjælpe med mere effektiv strømforsyning af nettet og vil forbedre jævn drift under komplekse strømtransmissioner, hvilket øger pålideligheden i tilfælde af fejl inden for transmissionssystemerne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Type, Teknologi, Implementering og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Forsyningsselskaber vil udvide overvågningsimplementeringer for at støtte storskala moderniseringsprogrammer for nettet.

- Digitale understationer vil drive højere efterspørgsel efter integrerede overvågningsplatforme.

- Adoptionen af prædiktivt vedligehold vil stige på tværs af transmissions- og distributionsaktiver.

- Forsyningsselskaber vil prioritere realtids overvågning af aktivers helbred for at reducere risikoen for afbrydelser.

- Integration af vedvarende energi vil intensivere overvågningsbehov ved højspændingsunderstationer.

- Kablede overvågningssystemer vil forblive dominerende i kritiske forsyningsapplikationer.

- Cybersecurity-klare overvågningsarkitekturer vil få stærkere adoption.

- Cloud-aktiverede analyser vil understøtte fjernstyring af understationer.

- Forsyningsselskaber vil investere i livscyklus-tjenester for at forbedre aktivers ydeevne.

- Fremvoksende regioner vil accelerere adoption gennem målrettede transmissionsopgraderinger.