- Introduktion

1.1. Rapportbeskrivelse

1.2. Formålet med rapporten

1.3. USP & Nøgletilbud

1.4. Nøglefordele for interessenter

1.5. Målgruppe

1.6. Rapportens omfang

1.7. Regionalt omfang

- Omfang og Metodologi

2.1. Studiets mål

2.2. Interessenter

2.3. Datakilder

2.3.1. Primære kilder

2.3.2. Sekundære kilder

2.4. Markedsestimering

2.4.1. Bottom-Up-tilgang

2.4.2. Top-Down-tilgang

2.5. Prognosemetodologi

- Resumé

- Introduktion

4.1. Oversigt

4.2. Nøgleindustrielle tendenser

- Globalt Marked for Pipeline Overvågningssystemer

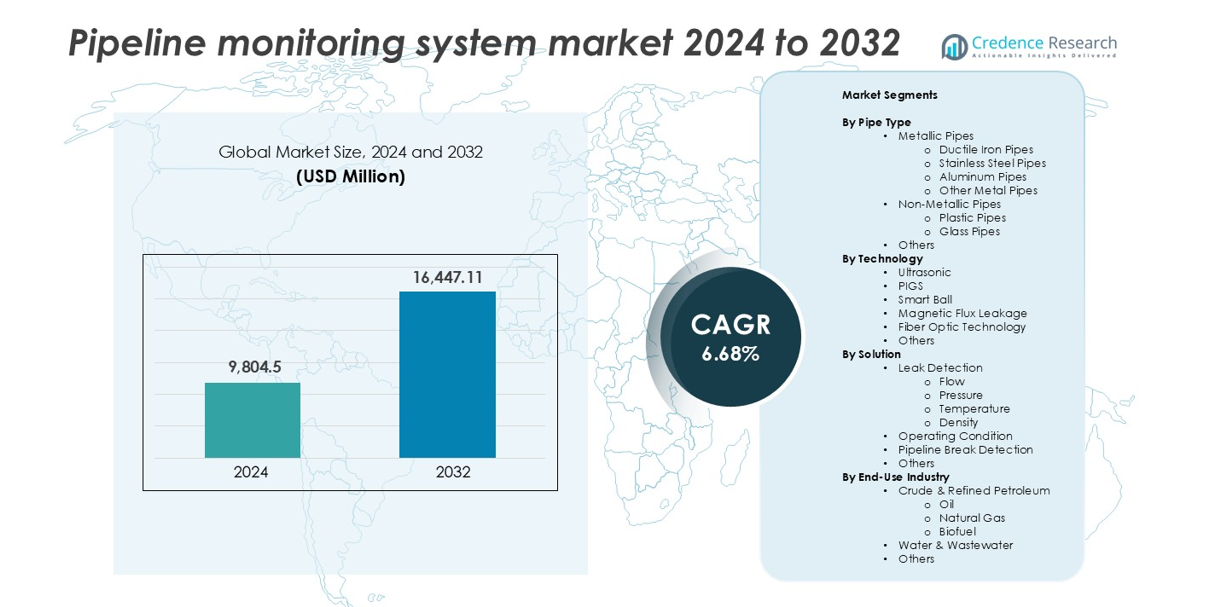

5.1. Markedsoversigt

5.2. Markedspræstation

5.3. Indvirkning af COVID-19

5.4. Markedsprognose

- Markedsopdeling efter Rørtype

6.1. Metalliske rør

6.1.1. Duktilt jernrør

6.1.2. Rustfrit stålrør

6.1.3. Aluminiumsrør

6.1.4. Andre metalrør

6.2. Ikke-metalliske rør

6.2.1. Plastikrør

6.2.2. Glasrør

6.2.3. Andre

- Markedsopdeling efter Teknologi

7.1. Ultralyd

7.1.1. Markedstendenser

7.1.2. Markedsprognose

7.1.3. Indtægtsandel

7.1.4. Indtægtsvækstmulighed

7.2. PIGS

7.2.1. Markedstendenser

7.2.2. Markedsprognose

7.2.3. Indtægtsandel

7.2.4. Indtægtsvækstmulighed

7.3. Smart Ball

7.3.1. Markedstendenser

7.3.2. Markedsprognose

7.3.3. Indtægtsandel

7.3.4. Indtægtsvækstmulighed

7.4. Magnetisk Flux Lækage

7.4.1. Markedstendenser

7.4.2. Markedsprognose

7.4.3. Indtægtsandel

7.4.4. Indtægtsvækstmulighed

7.5. Fiberoptisk Teknologi

7.5.1. Markedstendenser

7.5.2. Markedsprognose

7.5.3. Indtægtsandel

7.5.4. Indtægtsvækstmulighed

7.6. Andre

7.6.1. Markedstendenser

7.6.2. Markedsprognose

7.6.3. Indtægtsandel

7.6.4. Indtægtsvækstmulighed

- Markedsopdeling efter Løsning

8.1. Lækagedetektion

8.1.1. Markedstendenser

8.1.2. Markedsprognose

8.1.3. Indtægtsandel

8.1.4. Indtægtsvækstmulighed

8.2. Flow

8.2.1. Markedstendenser

8.2.2. Markedsprognose

8.2.3. Indtægtsandel

8.2.4. Indtægtsvækstmulighed

8.3. Tryk

8.3.1. Markedstendenser

8.3.2. Markedsprognose

8.3.3. Indtægtsandel

8.3.4. Indtægtsvækstmulighed

8.4. Temperatur

8.4.1. Markedstendenser

8.4.2. Markedsprognose

8.4.3. Indtægtsandel

8.4.4. Indtægtsvækstmulighed

8.5. Densitet

8.5.1. Markedstendenser

8.5.2. Markedsprognose

8.5.3. Indtægtsandel

8.5.4. Indtægtsvækstmulighed

8.6. Driftsforhold

8.6.1. Markedstendenser

8.6.2. Markedsprognose

8.6.3. Indtægtsandel

8.6.4. Indtægtsvækstmulighed

8.7. Pipeline Bruddetektion

8.7.1. Markedstendenser

8.7.2. Markedsprognose

8.7.3. Indtægtsandel

8.7.4. Indtægtsvækstmulighed

8.8. Andre

8.8.1. Markedstendenser

8.8.2. Markedsprognose

8.8.3. Indtægtsandel

8.8.4. Indtægtsvækstmulighed

- Markedsopdeling efter Slutbrugsindustri

9.1. Rå & Raffineret Petroleum

9.1.1. Markedstendenser

9.1.2. Markedsprognose

9.1.3. Indtægtsandel

9.1.4. Indtægtsvækstmulighed

9.2. Olie

9.2.1. Markedstendenser

9.2.2. Markedsprognose

9.2.3. Indtægtsandel

9.2.4. Indtægtsvækstmulighed

9.3. Naturgas

9.3.1. Markedstendenser

9.3.2. Markedsprognose

9.3.3. Indtægtsandel

9.3.4. Indtægtsvækstmulighed

9.4. Biobrændstof

9.4.1. Markedstendenser

9.4.2. Markedsprognose

9.4.3. Indtægtsandel

9.4.4. Indtægtsvækstmulighed

9.5. Vand & Spildevand

9.5.1. Markedstendenser

9.5.2. Markedsprognose

9.5.3. Indtægtsandel

9.5.4. Indtægtsvækstmulighed

9.6. Andre

9.6.1. Markedstendenser

9.6.2. Markedsprognose

9.6.3. Indtægtsandel

9.6.4. Indtægtsvækstmulighed

- Markedsopdeling efter Region

10.1. Nordamerika

10.1.1. USA

10.1.1.1. Markedstendenser

10.1.1.2. Markedsprognose

10.1.2. Canada

10.1.2.1. Markedstendenser

10.1.2.2. Markedsprognose

10.2. Asien-Stillehavsområdet

10.2.1. Kina

10.2.2. Japan

10.2.3. Indien

10.2.4. Sydkorea

10.2.5. Australien

10.2.6. Indonesien

10.2.7. Andre

10.3. Europa

10.3.1. Tyskland

10.3.2. Frankrig

10.3.3. Storbritannien

10.3.4. Italien

10.3.5. Spanien

10.3.6. Rusland

10.3.7. Andre

10.4. Latinamerika

10.4.1. Brasilien

10.4.2. Mexico

10.4.3. Andre

10.5. Mellemøsten og Afrika

10.5.1. Markedstendenser

10.5.2. Markedsopdeling efter Land

10.5.3. Markedsprognose

- SWOT-analyse

11.1. Oversigt

11.2. Styrker

11.3. Svagheder

11.4. Muligheder

11.5. Trusler

- Værdikædeanalyse

- Porters Fem Kræfter Analyse

13.1. Oversigt

13.2. Købernes forhandlingsstyrke

13.3. Leverandørernes forhandlingsstyrke

13.4. Konkurrencegrad

13.5. Trussel fra Nye Aktører

13.6. Trussel fra Substitutter

- Prisanalyse

- Konkurrencelandskab

15.1. Markedsstruktur

15.2. Nøglespillere

15.3. Profiler af Nøglespillere

15.3.1. ABB Ltd. (Schweiz)

15.3.1.1. Virksomhedsoverblik

15.3.1.2. Produktportefølje

15.3.1.3. Finansielle oplysninger

15.3.1.4. SWOT-analyse

15.3.2. Atmos International (Storbritannien)

15.3.2.1. Virksomhedsoverblik

15.3.2.2. Produktportefølje

15.3.2.3. Finansielle oplysninger

15.3.2.4. SWOT-analyse

15.3.3. Baker Hughes Company (USA)

15.3.3.1. Virksomhedsoverblik

15.3.3.2. Produktportefølje

15.3.3.3. Finansielle oplysninger

15.3.3.4. SWOT-analyse

15.3.4. ClampOn AS (Norge)

15.3.4.1. Virksomhedsoverblik

15.3.4.2. Produktportefølje

15.3.4.3. Finansielle oplysninger

15.3.4.4. SWOT-analyse

15.3.5. Emerson Electric Co. (USA)

15.3.5.1. Virksomhedsoverblik

15.3.5.2. Produktportefølje

15.3.5.3. Finansielle oplysninger

15.3.5.4. SWOT-analyse

15.3.6. Enbridge Inc. (Canada)

15.3.6.1. Virksomhedsoverblik

15.3.6.2. Produktportefølje

15.3.6.3. Finansielle oplysninger

15.3.6.4. SWOT-analyse

15.3.7. General Electric Company (USA)

15.3.7.1. Virksomhedsoverblik

15.3.7.2. Produktportefølje

15.3.7.3. Finansielle oplysninger

15.3.7.4. SWOT-analyse

15.3.8. Honeywell International Inc. (USA)

15.3.8.1. Virksomhedsoverblik

15.3.8.2. Produktportefølje

15.3.8.3. Finansielle oplysninger

15.3.8.4. SWOT-analyse

15.3.9. Perma-Pipe International Holdings, Inc. (USA)

15.3.9.1. Virksomhedsoverblik

15.3.9.2. Produktportefølje

15.3.9.3. Finansielle oplysninger

15.3.9.4. SWOT-analyse

15.3.10. PSI AG (Tyskland)

15.3.10.1. Virksomhedsoverblik

15.3.10.2. Produktportefølje

15.3.10.3. Finansielle oplysninger

15.3.10.4. SWOT-analyse

15.3.11. Pure Technologies Ltd. (Canada)

15.3.11.1. Virksomhedsoverblik

15.3.11.2. Produktportefølje

15.3.11.3. Finansielle oplysninger

15.3.11.4. SWOT-analyse

15.3.12. Rohrback Cosasco Systems (USA)

15.3.12.1. Virksomhedsoverblik

15.3.12.2. Produktportefølje

15.3.12.3. Finansielle oplysninger

15.3.12.4. SWOT-analyse

15.3.13. Schneider Electric SE (Frankrig)

15.3.13.1. Virksomhedsoverblik

15.3.13.2. Produktportefølje

15.3.13.3. Finansielle oplysninger

15.3.13.4. SWOT-analyse

15.3.14. Senstar Corporation (Canada)

15.3.14.1. Virksomhedsoverblik

15.3.14.2. Produktportefølje

15.3.14.3. Finansielle oplysninger

15.3.14.4. SWOT-analyse

15.3.15. Siemens AG (Tyskland)

15.3.15.1. Virksomhedsoverblik

15.3.15.2. Produktportefølje

15.3.15.3. Finansielle oplysninger

15.3.15.4. SWOT-analyse

15.3.16. TC Energy (tidligere TransCanada Corporation) (Canada)

15.3.16.1. Virksomhedsoverblik

15.3.16.2. Produktportefølje

15.3.16.3. Finansielle oplysninger

15.3.16.4. SWOT-analyse

15.3.17. Yokogawa Electric Corporation (Japan)

15.3.17.1. Virksomhedsoverblik

15.3.17.2. Produktportefølje

15.3.17.3. Finansielle oplysninger

15.3.17.4. SWOT-analyse

- Forskningsmetodologi