Markedsoversigter

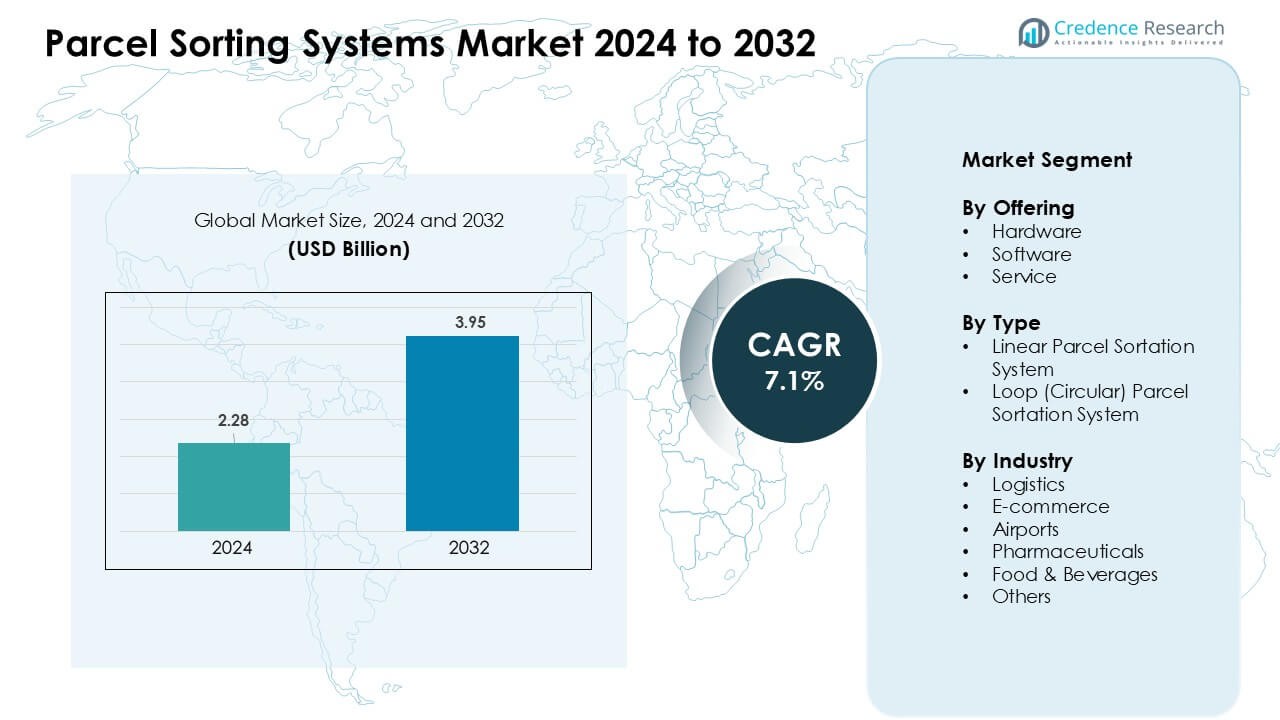

Markedet for pakkesorteringssystemer blev vurderet til USD 2,28 milliarder i 2024 og forventes at nå USD 3,95 milliarder i 2032, med en årlig vækstrate (CAGR) på 7,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for Pakkesorteringssystemer Størrelse 2024 |

USD 2,28 Milliarder |

| Markedet for Pakkesorteringssystemer, CAGR |

7,1% |

| Markedet for Pakkesorteringssystemer Størrelse 2032 |

USD 3,95 Milliarder |

Markedet for pakkesorteringssystemer formes af store aktører som Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll og Daifuku. Disse virksomheder konkurrerer gennem højhastigheds transportbånd, avancerede visionsscannere, robotintegration og AI-drevne ruteplatforme designet til at understøtte voksende pakkemængder fra e-handel og logistiknetværk. Hver aktør styrker sin position gennem automatiseringsopgraderinger, softwareinnovation og globale servicekapaciteter. Nordamerika fremstod som den førende region i 2024 med en andel på 37%, drevet af store opfyldelsescentre, stærk investering i lagerautomatisering og hurtig ekspansion af sidste-mil-leveringsoperationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for pakkesorteringssystemer nåede USD 2,28 milliarder i 2024 og forventes at ramme USD 3,95 milliarder i 2032, med en årlig vækstrate (CAGR) på omkring 7,1%.

- Væksten drives af stigende e-handels pakkemængder og store automatiseringsopgraderinger i logistikknudepunkter, hvilket øger efterspørgslen efter højhastigheds transportbånd, scannere og AI-baserede ruteværktøjer.

- Tendenser inkluderer hurtig adoption af robotteknologi, cloud-tilsluttede overvågningsplatforme og energieffektive sorteringsmaskiner, der understøtter fleksible layout og højere gennemløb.

- Konkurrencen forbliver intens blandt Okura Yusoki, Honeywell, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll og Daifuku, da de udvider modulære systemer og langsigtede servicekapaciteter.

- Nordamerika førte markedet i 2024 med en andel på 37%, mens hardware dominerede tilbudssegmentet med omkring 63% andel på grund af høj implementering af transportbåndssystemer og avancerede scanningsteknologier.

Markedssegmenteringsanalyse:

Efter Tilbud

Hardware dominerede tilbudssegmentet i 2024 med omkring 63% andel. Efterspørgslen steg, da logistik- og e-handelsknudepunkter udvidede højhastigheds transportbånd, scannere og automatiserede afledere for at håndtere stigende pakkemængder. Hardware forblev essentielt på grund af stærk adoption af stregkode- og visionsbaserede identifikationsenheder, der forbedrer sorteringsnøjagtigheden. Vækst kom også fra lagerautomatiseringsprogrammer, der erstattede manuelle linjer med hurtigere, modulære systemer. Software voksede støt med øget brug af dataanalyse og ruteværktøjer, mens service avancerede gennem vedligeholdelseskontrakter, der understøtter 24/7 drift.

- For eksempel driver JD.com et fuldautomatisk lager i Shanghai, der håndterer omkring 200.000 ordrer om dagen gennem robotsystemer, der behandler modtagelse, opbevaring, plukning og sortering fra ende til ende ved hjælp af automatiserede transportbånd og robotter.

Efter Type

Lineære pakkesorteringssystemer førte segmentet i 2024 med næsten 58% andel. Disse systemer fik opmærksomhed, fordi de tilbyder højere gennemløb, enkle layouts og fleksibel integration for mellemstore til store distributionscentre. Mange operatører foretrak lineære designs på grund af lavere installationskompleksitet og stærk tilpasningsevne til blandede pakkeflows. Loop-systemer voksede også, da lufthavne og store e-handelsknudepunkter vedtog kontinuerlige cirkulære spor for at håndtere spidsbelastninger. Stigende global pakketraffic og pres for hurtigere ordreopfyldelse styrkede efterspørgslen på tværs af begge typer.

- For eksempel viser Amazon-faciliteten håndteret af Honeywell Intelligrated med sine 4.800 m transportbånd og glidesko plus krydsbåndssorteringsmaskiner, hvordan lineært layout understøtter højvolumen pakkeflows og fleksibel pakkehåndtering i et storstilet opfyldelsescenter.

Efter Industri

E-handel dominerede industrisegmentet i 2024 med omkring 42% andel. Hurtig ekspansion af online detailhandel pressede store markedspladser og tredjeparts logistikfirmaer til at skalere automatiseret sortering for hurtigere sidste-mil-udsendelse. E-handelsaktører investerede i højhastighedssystemer for at reducere leveringstider og håndtere hyppige produktreturer. Logistikfirmaer fulgte med stærk adoption i regionale knudepunkter og cross-docks. Lufthavne, farmaceutiske virksomheder og føde- og drikkevaresektorer udvidede også automatisering, da de stræbte efter sikker pakkehåndtering, temperaturfølsom bevægelse og forbedrede overholdelseskrav.

Vigtige Vækstdrivere

Udvidelse af E-handel og Stigende Pakkemængder

Hurtig vækst i e-handel fortsætter med at drive storstilet implementering af automatiserede pakkesorteringssystemer på tværs af distributionsknudepunkter. Online markedspladser presser nu daglige pakkemængder til rekordniveauer, hvilket tvinger operatører til at erstatte manuel håndtering med højhastighedssorteringsmaskiner, der opretholder nøjagtighed under spidsbelastninger. Detailhandlere og logistikfirmaer udvider opfyldelsesnetværk for at understøtte levering næste dag og samme dag, hvilket øger behovet for hurtig gennemløb og fleksibel routing. Høje returprocenter tilføjer også sorteringstryk, hvilket fremmer investering i multidirektionelle transportbånd, avancerede scanningsenheder og adaptiv software. Voksende grænseoverskridende handel styrker yderligere efterspørgslen, da transportører skal håndtere større pakkediversitet på tværs af regionale og globale netværk.

- For eksempel driver JD.com Kunshan Asia No.1 Intelligent Logistics Park, et højt automatiseret pakkesorteringsknudepunkt i Kina. Faciliteten har en rapporteret spidskapacitet på op til 4,5 millioner pakker pr. dag ved hjælp af avancerede transportbånd og robotsystemer. Denne skala understøtter JD.com’s samme-dag og næste-dag leveringsforpligtelser på tværs af nøgleområder.

Automatisering i Logistik og Lager

Logistikvirksomheder accelererer automatisering for at reducere arbejdsbelastning, håndtere stigende lønninger og forbedre behandlingspålidelighed. Mange operatører skifter mod smarte faciliteter med forbundne transportbånd, maskinsynsscannere og automatiserede afledere, der begrænser nedetid og forbedrer sporbarhed. Lagre udvider automatiseringsprogrammer for at løse bemandingshuller under sæsonmæssige spidser og reducere risikoen for menneskelige fejl i højhastighedsmiljøer. Integrerede pakkesorteringsmaskiner hjælper også transportører med at konsolidere forsendelser, forbedre dokudnyttelse og opretholde strammere leveringsvinduer. Globale forsyningskædeforstyrrelser har opmuntret operatører til at vedtage automatisering, der opretholder operationel kontinuitet, hvilket gør avanceret sortering til et centralt investeringsfokus for moderne logistik infrastruktur.

Fremskridt inden for AI, Visionssystemer og Værktøjer til Realtidsdata

AI-aktiveret routing, vision-baseret pakkeidentifikation og maskinlæringsanalyser styrker efterspørgslen efter næste generations sorteringssystemer. Operatører anvender software, der forudsiger flaskehalse, justerer routingshastigheder og forbedrer belastningsbalancering på tværs af flere slisker. Visionssystemer hjælper med at identificere beskadigede etiketter, uregelmæssige pakker eller ulæselige stregkoder, hvilket forbedrer nøjagtigheden og reducerer omarbejde. Realtids-dashboard forbedrer synligheden for opfyldelsesledere og muliggør dynamisk beslutningstagning under spidsbelastninger. Skiftet mod sensorfusion, cloud-forbindelse og digitale tvillinger skaber også muligheder for fremtidige opgraderinger, der understøtter prædiktivt vedligehold og smartere lagerstyring. Disse forbedringer gør avanceret sorteringsteknologi central for moderne pakkeoperationer.

- For eksempel driver Alibabas Cainiao Network store automatiserede sorteringshubs, der bruger AI-vision og realtidsdataplatforme. Under store shoppingfestivaler har Cainiao rapporteret at håndtere over 100 millioner pakker om dagen på tværs af sit logistiknetværk. Individuelle automatiserede sorteringslinjer i nøglehubs er designet til at behandle omkring 30.000 pakker i timen pr. linje

Vigtige Tendenser & Muligheder

Vækst af Robotik og Autonom Mobil Integration

Robotik spiller en stor rolle i næste generations pakkesortering, da operatører integrerer autonome mobile robotter (AMR’er), robotarme og smarte transportbånd i sorteringslinjer. AMR’er understøtter transport mellem zoner, mens robotarme håndterer uregelmæssige eller tunge pakker, som konventionelle systemer har svært ved at håndtere. Dette skaber muligheder for fuldt automatiserede arbejdsgange, hvor pakkeindføring, sortering og afsendelse kræver minimal menneskelig indgriben. Robotik muliggør også modulær udvidelse, så operatører kan skalere kapaciteten uden at redesigne hele faciliteter. Øget efterspørgsel efter arbejdseffektivitet, stigende sikkerhedsstandarder i lagre og voksende investeringer i robotik-som-en-service-modeller styrker denne tendens på tværs af globale distributionsnetværk.

- For eksempel har Amazon implementeret over 1 million robotter på tværs af sit globale opfyldelsesnetværk. Disse robotter inkluderer mobile enheder og robotarme integreret med automatiserede sorteringssystemer. Denne implementering understøtter storskala automatisering af plukning, sortering og pakning.

Skift Mod Bæredygtige og Energieffektive Operationer

Bæredygtighed driver nye muligheder, da pakkehubs adopterer energieffektive motorer, regenerative transportbånd og intelligente strømhåndteringssystemer. Mange operatører søger grønnere infrastruktur for at opfylde virksomheders bæredygtighedsmål og reducere driftsomkostninger forbundet med energikrævende udstyr. Letvægtsmaterialer, optimerede bælte-designs og softwarekontrollerede dvaletilstande reducerer systemets fodaftryk, mens de forbedrer gennemløb. Regeringer og virksomheder indfører kulstofreducerende mandater, der skubber faciliteter mod miljøvenlige indkøbsstandarder. Denne tendens understøtter langsigtet modernisering, da virksomheder foretrækker udstyr, der minimerer emissioner uden at gå på kompromis med hastighed eller nøjagtighed, hvilket skaber stærk investeringsmomentum for bæredygtige sorteringsteknologier.

Udvidelse af Cloud-Baseret Kontrol og Prædiktive Platforme

Cloud-forbundne sorteringsplatforme muliggør fjernovervågning, automatiseret ydeevnejustering og planlægning af prædiktivt vedligehold. Denne trend tilbyder store muligheder for globale operatører, der driver netværk med flere lokationer, da cloud-dashboards samler systemets ydeevne under en enkelt grænseflade. Prædiktive værktøjer hjælper med at identificere slidmønstre, sensorfejl eller flaskehalse, før der opstår fejl, hvilket reducerer nedetid. Cloud-kontrol understøtter også softwarebaserede opgraderinger, hvilket gør systemerne mere tilpasningsdygtige til udviklende pakkemønstre. Efterhånden som datasikkerheden forbedres, udnytter flere transportører cloud-økosystemer til at harmonisere arbejdsgange, forbedre personaleallokering og strømline planlægning på tværs af regionale knudepunkter. Dette skift skaber stærkt momentum for softwarecentrerede innovationer.

- For eksempel forbinder Siemens’ MindSphere-platform og overvåger tusindvis af aktiver på tværs af automatiserede logistik- og materialehåndteringsfaciliteter. Platformen muliggør realtids tilstandsovervågning og prædiktivt vedligehold baseret på sensordata. Disse kapaciteter hjælper operatører med at opdage fejl tidligt og reducere uplanlagt nedetid i sorteringsoperationer.

Vigtige Udfordringer

Høje Kapitalomkostninger og Komplekse Integrationskrav

Pakkesorteringssystemer kræver betydelige forudgående investeringer, hvilket skaber barrierer for små og mellemstore operatører. Hardwareinstallationer kræver store gulvarealer, omfattende transportbåndsopsætninger og avancerede scanningsenheder, hvilket øger infrastrukturudgifterne. Integration med eksisterende lagerstyringssystemer tilføjer kompleksitet, da operatører skal synkronisere forskelligt udstyr fra flere leverandører. Nedetid under installationen kan forstyrre pakkeflowet, hvilket gør opgraderinger vanskelige i højsæsoner. Mange virksomheder står også over for lange godkendelsescyklusser, da finansiel planlægning skal tage højde for afskrivning, vedligeholdelse og softwarelicensering. Disse udfordringer bremser adoptionen og begrænser automatiseringsfordelene for mindre logistiknetværk.

Operationel Nedetid, Manglende Arbejdskraftfærdigheder og Vedligeholdelsesbyrde

Avanceret sorteringsudstyr kræver dygtige teknikere, der kan håndtere sensorer, robotik, visionsenheder og softwaregrænseflader. Mange regioner står over for mangel på uddannet personale, hvilket skaber operationelt pres under fejl eller spidsbelastninger. Uplanlagt nedetid forstyrrer pakkebevægelsen og påvirker leveringsforpligtelser, hvilket tvinger virksomheder til at investere kraftigt i forebyggende vedligeholdelsesprogrammer. Kompleks udstyr kræver også rettidig kalibrering, udskiftning af dele og softwareopdateringer for at opretholde ydeevnen. Operatører kæmper for at opretholde oppetid, når de håndterer forskellige pakkestørrelser, beskadigede stregkoder eller høj-densitets stigninger. Disse operationelle forhindringer gør pålidelighed og arbejdskraftuddannelse til kritiske udfordringer for globale pakkeknudepunkter.

Regional Analyse

Nordamerika

Nordamerika førte markedet for pakkesorteringssystemer i 2024 med omkring 37% andel. Stærk e-handelsaktivitet, store tredjeparts logistiknetværk og stor adoption af lagerautomatisering understøttede regional dominans. Store transportører udvidede højhastigheds sorteringsknudepunkter for at håndtere stigende B2C og B2B pakkemængder, mens detailhandlere opgraderede opfyldelsescentre for at imødekomme målene for levering næste dag. Regionen nød også godt af avanceret AI-aktiveret ruteplanlægningssoftware og udbredt implementering af visionsbaserede scannere. Investeringer i robotteknologi, cloud-forbundne operationer og bæredygtighedsfokuserede systemer styrkede den samlede modernisering og holdt Nordamerika foran i automatiseringsmodenhed og gennemløbskapacitet.

Europa

Europa stod for næsten 30% af andelen i 2024, drevet af stærke pakkestrømme på tværs af grænseoverskridende e-handel og tætte logistiknetværk. Automatiseringsindførelsen accelererede, da postoperatører og integratorer opgraderede sorteringslinjer for at reducere afhængigheden af arbejdskraft og forbedre behandlingsnøjagtigheden. Regulatorisk fokus på energieffektivitet opmuntrede installationen af lavenergi-transportører og miljøvenligt hardware. Lufthavne og farmaceutiske distributionscentre tilføjede avancerede sorteringsenheder for at imødekomme stigende overholdelseskrav. Den voksende pakkediversitet fra online markedspladser og udvidelse af sidste-mile-netværk pressede yderligere europæiske faciliteter til at investere i fleksible, højhastigheds sorteringsteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede cirka 27% af andelen i 2024 og forblev den hurtigst voksende region. Udvidelse af e-handelsgiganter, stigende digital betalingsadoption og boomende byleveringsnetværk drev store investeringer i avancerede sorteringssystemer. Kina, Japan, Sydkorea og Indien skalerede automatiserede hubs for at håndtere stigende pakkedensitet på tværs af metropolklustre. Mange operatører vedtog AI-aktiverede scannere, modulære transportører og robotteknologi for at håndtere spidsbelastningsperioder. Regeringsstøttede logistikmoderniseringsprogrammer og stigende deltagelse af regionale 3PL’er forbedrede systemadoptionen, hvilket styrkede APAC’s position som et højvolumen, automatiseringsfokuseret pakkebehandlingsmarked.

Latinamerika

Latinamerika havde tæt på 4% af andelen i 2024, understøttet af stigende e-handelsaktivitet i Brasilien, Mexico og Chile. Logistikfirmaer investerede i automatiseret sortering for at håndtere stigende pakkestrømme forbundet med forbedret digital detailpenetration. Infrastrukturforbedringer i regionale hubs og nye 3PL-netværk opmuntrede gradvis indførelsen af transportører, stregkodescannere og ruteoptimeringssoftware. På trods af langsommere modernisering sammenlignet med større markeder skabte stigende lagerinvesteringer og udvidelse af grænseoverskridende handel stabile muligheder. Den voksende efterspørgsel efter pålidelig pakkehåndtering og reducerede leveringstider fortsætter med at styrke skiftet mod automatiserede systemer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen stod for omkring 2% af andelen i 2024, drevet af stigende e-handelsadoption og udvidelse af logistikinfrastruktur i UAE, Saudi-Arabien og Sydafrika. Store distributionshubs integrerede automatiserede sorteringsmaskiner for at understøtte international godstransport og hurtigt voksende indenlandsk pakkedemand. Investeringer i frihandelszoner, lufthavnsudvidelser og smarte logistikparker accelererede interessen for avanceret sortering. Dog bremsede begrænset automatiseringsindtrængning i nye økonomier og høje kapitalomkostninger bredere adoption. Løbende digitaliseringsindsatser og stærk regeringsstøtte til logistikinnovation fortsætter med at skabe vækstmuligheder i hele regionen.

Markedssegmenteringer:

Efter Tilbud

- Hardware

- Software

- Service

Efter Type

- Lineært Pakkesorteringssystem

- Loop (Cirkulært) Pakkesorteringssystem

Efter Industri

- Logistik

- E-handel

- Lufthavne

- Farmaceutiske produkter

- Fødevarer & Drikkevarer

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for pakkesorteringssystemer er præget af stærk konkurrence blandt globale automationsledere som Okura Yusoki, Honeywell International, Bastian Solutions, Kion Group, Dematic, Vanderlande, Beumer Group, Körber, Interroll og Daifuku. Disse virksomheder fokuserer på højhastighedstransportører, visionsbaserede scannere, AI-aktiverede ruteværktøjer og modulære sorteringsplatforme, der understøtter store logistikknudepunkter og e-handelsopfyldelsescentre. Mange aktører udvider porteføljer gennem integrerede robotter, forudsigende vedligeholdelsessoftware og cloud-forbundne kontrolsystemer, der forbedrer gennemløb og reducerer nedetid. Strategiske partnerskaber med 3PL’er, detailhandlere og postoperatører hjælper med at styrke markedsrækkevidden. Løbende investeringer i energieffektive systemer, pladsbesparende design og fleksible layout gør det muligt for leverandører at betjene faciliteter med forskelligartede pakkeflows og pladsbegrænsninger. Ledende virksomheder forbedrer også servicekapaciteter gennem fjernovervågning, realtidsmonitorering og langtidsvedligeholdelseskontrakter, hvilket sikrer stabil systemydelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Okura Yusoki Co., Ltd.

- Honeywell International, Inc.

- Bastian Solutions, LLC

- Kion Group AG

- Dematic

- Vanderlande Industries B.V.

- Beumer Group

- Körber AG

- Interroll Group

- Daifuku Co., Ltd.

Seneste Udviklinger

- I juli 2025 annoncerede Honeywell, at de ville evaluere strategiske alternativer for deres Productivity Solutions & Services og Warehouse & Workflow Solutions forretninger, enhederne der inkluderer Honeywell Intelligrated og deres sorterings-/produktportefølje, et skridt der kunne føre til strukturelle ændringer, der påvirker deres pakkesorteringsproduktlinje og markedsføring.

- I marts 2025 annoncerede Bastian Solutions, LLC fusionen af viastore North America ind i Bastian Solutions (der bringer viastores intralogistiksoftware og systemkapaciteter under Bastian-navnet), en strategisk konsolidering for at udvide Bastians automatiserings- og sorteringsintegrationsudbud i Nordamerika.

- I oktober 2024 blev Vanderlande Industries B.V. annonceret (rapporteret) som den succesfulde budgiver til at erhverve Siemens’ logistikafdeling (Siemens Logistics), hvilket udvider Vanderlandes fodaftryk og kapaciteter inden for lufthavns- og pakkesorteringsteknologi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Type, Industri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil stige, når e-handelsaktører udvider højhastighedsopfyldelses- og returbehandlingsnetværk.

- Logistikfirmaer vil opgradere hubs med AI-aktiverede rute- og forudsigende vedligeholdelsesværktøjer.

- Integration af robotik og AMR vil øges for at håndtere uregelmæssige pakker og reducere manuel indføring.

- Vision-baserede scannere vil blive mere udbredte, da pakker bliver mere forskellige og etiketproblemer bliver almindelige.

- Cloud-baserede overvågningsplatforme vil understøtte fjern-diagnostik og multi-site ydeevnekontrol.

- Energieffektive motorer og lavenergi transportører vil vokse, da operatører forfølger bæredygtighedsmål.

- Modulære og skalerbare sorteringsdesign vil udvide sig for at understøtte hurtige kapacitetsændringer i lagre.

- Lufthavne og postoperatører vil automatisere sorteringslinjer for at forbedre serviceniveauer og reducere fejl.

- Softwaredrevet optimering vil blive central, da operatører presser på for hurtigere cyklustider og højere nøjagtighed.

- Fremvoksende markeder vil øge adoptionen, når nye 3PL-hubs, økonomiske zoner og e-handelsnetværk udvider sig.