Markedsoversigt

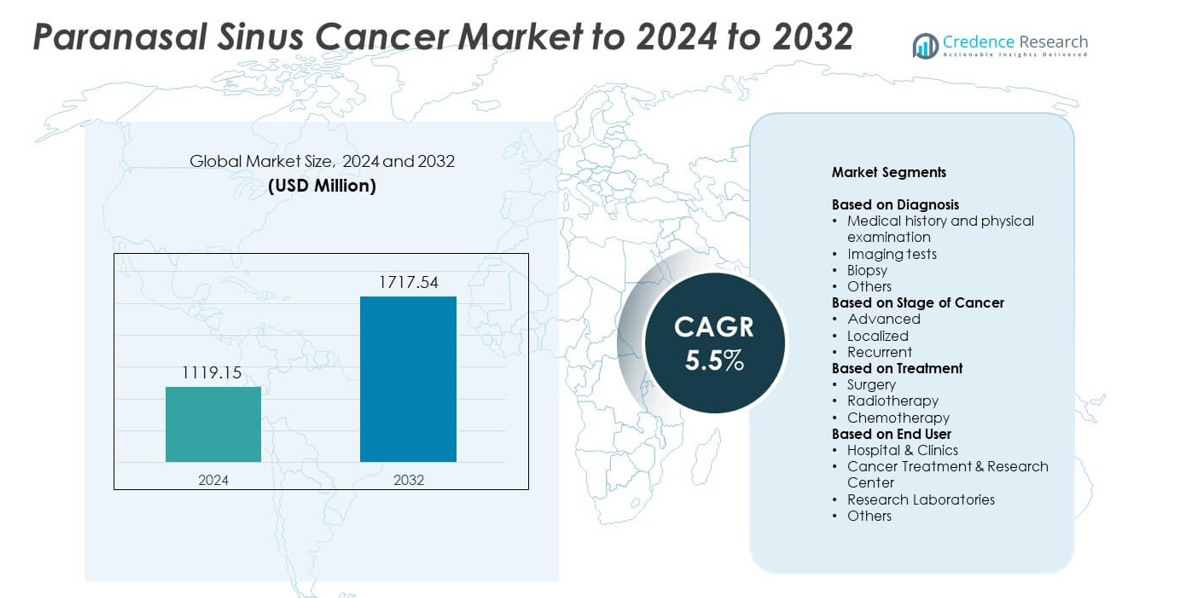

Markedet for paranasale sinuscancer blev vurderet til USD 1119,15 millioner i 2024 og forventes at nå USD 1717,54 millioner i 2032, med en CAGR på 5,5 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for paranasale sinuscancer 2024 |

USD 1119,15 millioner |

| Marked for paranasale sinuscancer, CAGR |

5,5% |

| Markedsstørrelse for paranasale sinuscancer 2032 |

USD 1717,54 millioner |

Markedet for paranasale sinuscancer omfatter store aktører som AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb og F. Hoffmann-La Roche AG. Disse virksomheder styrkede deres positioner gennem avancerede onkologiske porteføljer, målrettede terapier og investeringer i forskning for sjældne hoved- og halskræftformer. De udvidede også adgangen til præcisionsdiagnostik og forbedrede behandlingsteknologier på tværs af hospitaler. Nordamerika førte markedet med omkring 41% andel på grund af stærk sundhedsinfrastruktur, høj diagnostisk adoption og bred tilgængelighed af tværfaglige kræftbehandlingscentre.

Markedsindsigt

- Markedet for paranasale sinuscancer blev vurderet til USD 1119,15 millioner i 2024 og forventes at nå USD 1717,54 millioner i 2032, med en vækst på en CAGR på 5,5 %.

- Stigende senfase-diagnoser og stærk efterspørgsel efter kirurgi, som havde omkring 47% andel i 2024, fortsatte med at drive behandlingsudvidelsen på tværs af kræftcentre.

- Tendenser inkluderer bredere brug af endoskopisk kirurgi og stigende adoption af præcisionsonkologi, som understøtter forbedrede resultater og stærkere efterspørgsel efter billeddiagnostik og biopsiværktøjer, med medicinsk historie og fysisk undersøgelse, der havde 38% andel.

- Konkurrencen voksede, da globale onkologiske virksomheder udvidede målrettede terapier, avancerede stråleterapiplatforme og molekylære diagnostiske partnerskaber på tværs af store markeder.

- Nordamerika førte med omkring 41% andel i 2024, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 22%, mens avancerede tilfælde tegnede sig for næsten 52% af markedet, hvilket formede den regionale efterspørgsel efter tværfaglig pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter diagnose

Medicinsk historie og fysisk undersøgelse førte markedet for paranasale sinuscancer i 2024 med omkring 38% andel. Denne metode forblev det første diagnostiske skridt på grund af dens lave omkostninger, brede tilgængelighed og evne til at identificere tidlige symptomer relateret til næseobstruktion og ansigtshævelse. Billeddiagnostiske tests som CT og MRI voksede støt, da udbydere stolede på detaljerede anatomiske visninger for at vurdere tumorens omfang. Biopsi opretholdt vital brug til bekræftelse, mens andre avancerede diagnostiske værktøjer understøttede komplekse tilfælde, der krævede præcis iscenesættelse.

- For eksempel er Siemens Healthineers en stor producent i medicinteknologiindustrien, kendt for sin Somatom-portefølje af CT-scannere, inklusive NAEOTOM Alpha, som er verdens første foton-tællende CT-system. Som en stor global virksomhed beskæftiger den cirka 72.000 mennesker verden over (pr. september 2024).

Efter kræftstadie

Kræft i fremskredent stadie dominerede markedet for paranasal sinuskræft i 2024 med næsten 52% andel. Mange patienter præsenterede sig sent på grund af vage tidlige symptomer, hvilket øgede andelen af diagnoser i fremskredent stadie. Behandlingsbehovet steg, fordi større tumorer krævede multimodal behandling, der involverede kirurgi, strålebehandling og systemisk terapi. Lokaliserede tilfælde viste moderat vækst, da oplysningsprogrammer forbedrede tidlig påvisning. Tilbagevendende tilfælde bidrog også til markedsudvidelse på grund af langtidsopfølgning og gentagne terapeutiske interventioner.

- For eksempel rapporterede Varian Medical Systems, nu en del af Siemens Healthineers, at ordrer på deres TrueBeam strålebehandlingsplatform nåede 1.000 enheder i januar 2015, 2.000 i februar 2018 og 3.000 i august 2019.

Efter behandling

Kirurgi havde den største andel i 2024 med omkring 47% af markedet for paranasal sinuskræft. Kirurger foretrak resektion for lokaliserede og operable tumorer, fordi det tilbød stærk kontrol og forbedret overlevelse hos mange patienter. Strålebehandling fulgte som en vigtig mulighed for patienter med fremskredne tumorer eller dem, der ikke var egnede til kirurgi. Kemoterapi spillede en støttende rolle i kombinerede behandlingsplaner, hjalp med at håndtere aggressiv eller sent stadie sygdom og udvidede sin anvendelse på tværs af flere hospitalsmiljøer.

Vigtige vækstdrivere

Stigende forekomst og diagnose i sent stadie

Voksende tilfælde af paranasal sinuskræft og hyppig diagnose i sent stadie øgede behandlingsbehovet. Mange patienter nåede hospitaler med fremskredne symptomer som ansigtstryk eller vedvarende næseblokering, hvilket øgede behovet for intensiv pleje. Hospitaler udvidede diagnostiske enheder for at håndtere højere patientbelastninger. Denne ændring opmuntrede til adoption af avancerede billeddannelses- og biopsiværktøjer sammen med multimodale terapier, hvilket drev stabil markedsvækst på tværs af større regioner.

- For eksempel bestilte Apollo Hospitals Group 12 avancerede medicinske lineære acceleratorer og 5 brachyterapisystemer til sit indiske netværk i 2016 for at udvide kapaciteten til behandling af stigende kræfttilfælde, inklusive sent præsenterende hoved- og halstumorer.

Fremskridt inden for diagnostisk billeddannelse og patologi

Forbedrede CT-, MRI- og endoskopiske værktøjer forbedrede tumorvisualisering og stadiepræcision. Udbydere brugte højopløsningsbilleddannelse til at planlægge præcise kirurgiske tilgange og evaluere behandlingsrespons. Moderne patologimetoder styrkede også molekylær vurdering, hvilket gjorde det muligt for specialister at skræddersy terapier baseret på tumoradfærd. Disse opgraderinger understøttede tidlig påvisning og reducerede diagnostiske fejl. Bedre nøjagtighed øgede behandlingssuccesraterne og øgede efterspørgslen efter omfattende kræftplejetjenester.

- For eksempel rapporterer Philips at have hjulpet over 300 patologi-kunder med at implementere digitale patologi-løsninger i deres laboratorier siden 2013, og specifikt over 20 hospitals-patologilaboratorier med at opnå fuldt digitale operationer siden 2019.

Udvidelse af multidisciplinære kræftbehandlingscentre

Integrerede kræftcentre, der tilbyder kirurgi, strålebehandling og kemoterapi på ét sted, styrkede patienternes adgang til komplet pleje. Hospitaler investerede i dygtige kirurger og moderne strålebehandlingsplatforme til at håndtere komplekse hoved- og halskræfttilfælde. Koordinerede medicinske teams forbedrede resultaterne gennem fælles beslutningstagning og personlige behandlingsplaner. Denne model reducerede forsinkelser mellem diagnose og terapi, forbedrede den samlede overlevelse og bidrog til en vedvarende markedsudvidelse.

Vigtige tendenser & muligheder

Vækst i minimalt invasive kirurgiske teknikker

Endoskopiske procedurer blev mere udbredte på grund af reduceret restitutionstid, lavere komplikationsrater og bedre kosmetiske resultater. Kirurger foretrak disse metoder til lokaliserede tumorer, fordi de bevarede omkringliggende strukturer, mens de sikrede effektiv fjernelse. Fremskridt inden for kirurgisk navigation og højdefinitionsoptik forbedrede nøjagtigheden under tumorexcision. Disse fordele opmuntrede flere hospitaler til at adoptere sådanne tilgange, hvilket skabte muligheder for virksomheder, der tilbyder endoskopiske værktøjer og navigationssystemer.

- For eksempel rapporterer Karl Storz at tilbyde omkring 10.000 forskellige medicinske produkter, inklusive stive og fleksible endoskoper, der er bredt anvendt i endoskopisk sinus- og kraniebundskirurgi til minimalt invasiv fjernelse af paranasale læsioner.

Stigende adoption af præcisionsonkologi

Præcisionsbaseret behandling voksede, da genetisk profilering hjalp specialister med at identificere tumormutationer forbundet med behandlingsrespons. Udbydere brugte målrettede terapier og personlig strålebehandlingsplanlægning til at håndtere komplekse tilfælde. Dette skift understøttede brugen af biomarkørbaseret udvælgelse til systemiske terapier. Tendensen åbnede muligheder for diagnostiske virksomheder og onkologicentre til at udvide molekylære testtjenester og integrere avancerede behandlingsplatforme i rutinepraksis.

- For eksempel kan Illuminas NovaSeq 6000-system generere op til 20.000.000.000 enkeltlæsninger i én højkapacitetskørsel, hvilket muliggør omfattende genomisk profilering, der understøtter udvælgelsen af målrettet terapi i præcisionsonkologi.

Øget investering i forskning i hoved- og halskræft

Regeringsorganer og private grupper øgede finansieringen til kliniske studier fokuseret på sjældne kræftformer. Forskningsprogrammer udforskede nye lægemiddelkombinationer, forbedrede strålebehandlingsmetoder og forbedrede tidlige detektionsværktøjer. Denne investering opmuntrede til samarbejde mellem hospitaler og akademiske institutioner. Det voksende forskningsfokus skabte nye kommercielle muligheder for terapinudviklere og diagnostiske innovatører, der målretter mod paranasal sinuskræft.

Vigtige udfordringer

Kompleks anatomi fører til kirurgisk vanskelighed

Tumorer, der vokser nær øjnene, hjernen og store blodkar, øgede kirurgiske risici og krævede højt kvalificerede teams. Kirurger stod over for udfordringer med at opnå fuldstændig tumorfjernelse uden at beskadige vitale strukturer. Disse begrænsninger reducerede antallet af egnede kandidater til fuldstændig resektion. Hospitaler havde brug for avanceret udstyr og erfarent personale til at håndtere sådanne tilfælde, hvilket øgede behandlingsomkostningerne og begrænsede adgangen for patienter i mindre centre.

Lav bevidsthed og forsinket diagnose

Tidlige symptomer lignede ofte almindelige bihuleproblemer, hvilket fik mange individer til at udsætte medicinsk evaluering. Denne forsinkelse medførte højere fremskredne stadier, hvilket reducerede behandlingssuccesraterne. Begrænset bevidsthed blandt primære sundhedsudbydere forsinkede også henvisning til specialister. Mønsteret øgede behovet for komplekse behandlingsplaner og tilføjede økonomiske byrder på patienter. At tackle denne udfordring krævede stærkere oplysningsprogrammer og forbedrede screeningspraksisser.

Regional Analyse

Nordamerika

Nordamerika havde omkring 41% andel af Paranasal Sinus Cancer Market i 2024, understøttet af stærk diagnostisk infrastruktur og bred adgang til onkologispecialister. Hospitaler brugte avancerede billedværktøjer og endoskopiske systemer, hvilket forbedrede tidlig detektion og kirurgiske resultater. Høj bevidsthed blandt udbydere øgede henvisninger til kræftcentre for komplekse hoved- og hals-sager. Løbende forskningsprogrammer og gunstige refusionspolitikker opmuntrede også til vedtagelse af multidisciplinær behandling. Regionen fortsatte med at vokse, da investeringer i stråleterapi-opgraderinger og molekylær testning udvidede behandlingspræcisionen på tværs af store sundhedsnetværk.

Europa

Europa tegnede sig for næsten 29% andel af Paranasal Sinus Cancer Market i 2024, drevet af etablerede kræftplejesystemer og stigende fokus på præcisionsdiagnostik. Lande i Vesteuropa tilbød stærk adgang til billeddannelse, biopsiværktøjer og specialiserede onkologicentre, hvilket forbedrede patientevaluering og behandlingsplanlægning. Nationale sundhedsprogrammer støttede tidlige diagnoseinitiativer for at reducere fremskreden præsentation. Forskningssamarbejde mellem akademiske hospitaler styrkede kliniske forsøg for kombinerede terapier. Øget bevidsthed om minimalt invasiv kirurgi og bredere brug af endoskopiske tilgange understøttede også markedsudvidelse i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 22% andel af Paranasal Sinus Cancer Market i 2024, med vækst understøttet af stigende patienttilfælde og udvidet hospitalskapacitet. Mange lande øgede investeringer i onkologiske enheder og avancerede billedsystemer for at håndtere højere kræftbyrder. Bycentre forbedrede adgangen til endoskopisk kirurgi og stråleterapiteknologi, mens landdistrikter fortsat stod over for begrænset diagnostisk rækkevidde. Stigende træningsprogrammer for hoved- og halskirurger og stigende vedtagelse af præcisionstestning øgede også den regionale efterspørgsel. Økonomisk vækst opmuntrede private hospitaler til at introducere moderne behandlingsplatforme.

Latinamerika

Latinamerika havde omkring 5% andel af Paranasal Sinus Cancer Market i 2024, formet af ujævn sundhedsadgang og stigende fokus på tidlig detektion. Store byhospitaler tilbød CT-, MRI- og biopsitjenester, men mindre regioner stod over for forsinkelser i diagnose og specialisttilgængelighed. Investeringer i kræftprogrammer forbedrede behandlingskapaciteten i lande som Brasilien og Mexico. Vedtagelse af endoskopisk kirurgi og stråleterapi-opgraderinger steg gradvist, da hospitaler moderniserede udstyr. Offentlige oplysningskampagner støttede tidligere symptomrapportering, hvilket hjalp med at reducere fremskreden præsentation i hele regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for næsten 3% af Paranasal Sinus Cancer Markedet i 2024, med vækst påvirket af udvidelse af onkologicentre i Golf-landene. Avancerede hospitaler investerede i kirurgiske navigationssystemer og moderne stråleterapiplatforme til at håndtere komplekse tumorer. Mange lande i Afrika stod over for begrænset diagnostisk kapacitet, hvilket resulterede i senstadieopdagelse og større behandlingsbehov. Internationale partnerskaber og regeringsinitiativer forbedrede træningen for specialister. Gradvis adoption af billeddiagnostiske opgraderinger og øget patienthenvisning til tertiære centre understøttede en stabil, men langsom markedsudvikling.

Markedssegmenteringer:

Efter Diagnose

- Medicinsk historie og fysisk undersøgelse

- Billeddiagnostiske tests

- Biopsi

- Andre

Efter Kræftstadie

- Avanceret

- Lokaliseret

- Tilbagevendende

Efter Behandling

- Kirurgi

- Stråleterapi

- Kemoterapi

Efter Slutbruger

- Hospitaler & Klinikker

- Kræftbehandlings- & Forskningscenter

- Forskningslaboratorier

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Paranasal Sinus Cancer Markedet formes af førende virksomheder som AstraZeneca plc (Storbritannien), Johnson & Johnson (USA), Novartis AG (Schweiz), Pfizer Inc. (USA), Sanofi S.A. (Frankrig), Merck & Co., Inc. (USA), Eli Lilly and Company (USA), Bristol Myers Squibb (USA), og F. Hoffmann-La Roche AG (Schweiz). Globale producenter fokuserede på at udvide onkologiske porteføljer gennem avancerede immunterapier, målrettede lægemidler og præcisionsbaserede behandlingsløsninger. Mange firmaer styrkede deres kliniske pipelines ved at investere i forsøg relateret til sjældne hoved- og halskræftformer. Virksomheder adopterede strategier som at forbedre molekylære diagnostiske partnerskaber, forbedre stråleterapiplatforme og integrere støttetjenester på tværs af kræftbehandlingsveje. Øget fokus på personlig medicin opmuntrede firmaer til at forfine biomarkør-drevne behandlingsmodeller. Markedsledere udvidede også samarbejder med forskningsinstitutioner for at fremskynde udviklingen af nye terapier og forbedre adgangen til effektive behandlingsmuligheder på tværs af udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 præsenterede Johnson & Johnson, gennem sit Janssen-farmaceutiske selskab, positive resultater fra fase 1b/2 OrigAMI-4-studiet på ESMO-kongressen.

- I oktober 2024 rapporterede Merck positive fase 3 KEYNOTE-689 forsøgsresultater for pembrolizumab som en perioperativ behandling for resekteret lokalt avanceret pladecellekarcinom i hoved og hals fra oropharynx, mundhule, strubehoved eller hypopharynx.

- I 2023 samarbejdede Bristol Myers Squibb (BMS) med Paradigm for at skabe en ny klinisk forsøgsmodel, der sigter mod at forbedre patientadgang, fremskynde forsøgsafslutning og lette byrden for sundhedsudbydere.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Diagnose, Kræftstadie, Behandling, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil vokse, efterhånden som tidlige detektionsprogrammer udvides på tværs af større regioner.

- Hospitaler vil øge anvendelsen af avancerede billedværktøjer til præcis tumorevaluering.

- Minimalt invasiv endoskopisk kirurgi vil få bredere anvendelse i specialiserede centre.

- Præcisionsonkologi vil forme behandlingsplanlægning gennem større brug af molekylær testning.

- Integrerede kræftplejecentre vil styrke tværfaglig håndtering af komplekse tilfælde.

- Forskningsinvesteringer vil stige for at udvikle forbedrede stråleterapi- og målrettede behandlingsmuligheder.

- Oplysningskampagner vil hjælpe med at reducere senstadiediagnoser og forbedre behandlingsresultater.

- Fremvoksende markeder vil opgradere onkologi-infrastruktur og udvide adgangen til kvalificerede specialister.

- Digitale værktøjer som AI-assisteret diagnostik vil understøtte hurtigere og mere præcise evalueringer.

- Samarbejder mellem hospitaler og forskningsinstitutioner vil drive innovation i behandlingsveje.