Markedsoversigt:

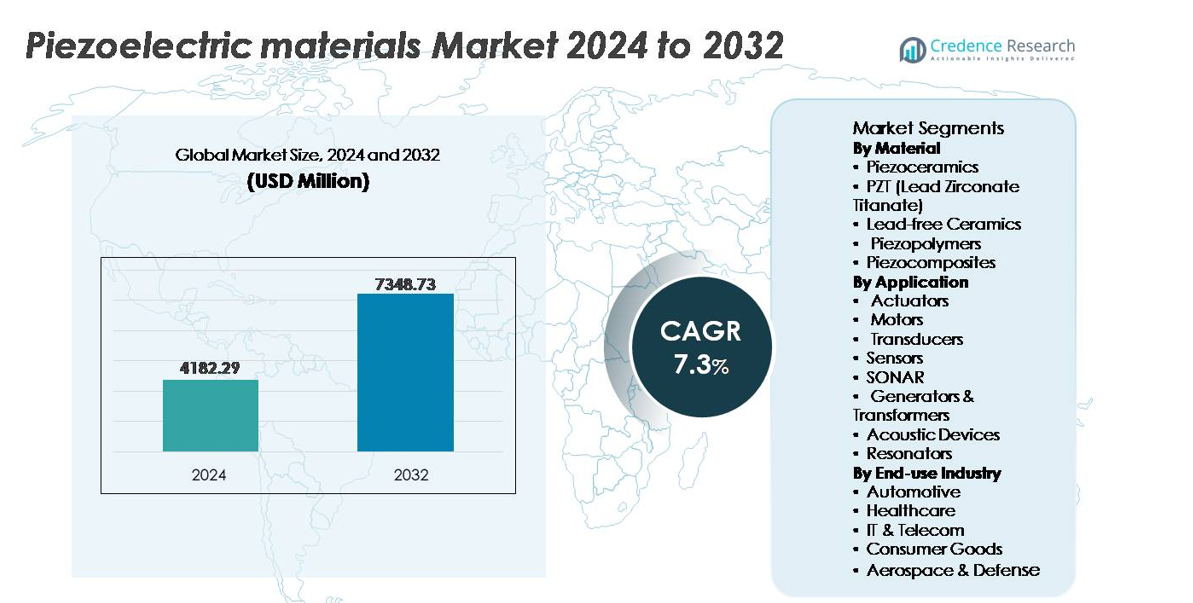

Det globale marked for piezoelektriske materialer blev vurderet til USD 4.182,29 millioner i 2024 og forventes at nå USD 7.348,73 millioner i 2032, hvilket afspejler en årlig vækstrate (CAGR) på 7,3% gennem prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for piezoelektriske materialer 2024 |

USD 4.182,29 millioner |

| Markedsvækst for piezoelektriske materialer, CAGR |

7,3% |

| Markedsstørrelse for piezoelektriske materialer 2032 |

USD 7.348,73 millioner |

Markedet for piezoelektriske materialer er præget af stærk konkurrence blandt globale producenter og specialmaterialeudviklere, herunder Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc., og CeramTec. Disse virksomheder fokuserer på avancerede PZT-formuleringer, blyfri keramik og fleksible polymerbaserede løsninger til udviklende industrielle, medicinske og forbrugeranvendelser. Asien og Stillehavsområdet fører det globale marked med en præcis andel på 67,5%, understøttet af dets dominerende elektronik-, bil- og sensorfremstillingsøkosystem. Europa og Nordamerika forbliver vigtige strategiske regioner på grund af stærk adoption inden for sundhedspleje, luftfartsnavigation og forsvarssystemer, hvilket bidrager til vedvarende efterspørgsel efter højtydende og miljøvenlige piezoelektriske materialer.

Markedsindsigt:

- Det globale marked for piezoelektriske materialer blev vurderet til USD 4.182,29 millioner i 2024 og forventes at nå USD 7.348,73 millioner i 2032, med en CAGR på 7,3% i prognoseperioden.

- Markedsvæksten drives af stigende adoption af præcisionssensorer, aktuatorer og ultralydstransducere på tværs af bilindustrien, industriel automation og medicinsk diagnostik, understøttet af stigende efterspørgsel efter smarte og energieffektive enheder.

- Vigtige tendenser inkluderer skiftet mod blyfri keramik, fleksible polymerbaserede piezoelektriske materialer og miniaturiserede komponenter, der driver wearables, robotteknologi og IoT-aktiverede sensorapplikationer.

- Markedet forbliver konkurrencepræget med store aktører, der investerer i materialinnovation og forsyningskædeintegration, mens udfordringer fortsætter på grund af lovgivningsmæssige begrænsninger og præstationsbegrænsninger i blyfri alternativer.

- Asien og Stillehavsområdet dominerer med en markedsandel på 67,5%, drevet af elektronik- og bilproduktion, mens aktuatorer repræsenterer den førende applikationssegment, der bidrager med den højeste andel globalt, efterfulgt af sensorer og transducere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter materiale:

Piezokeramik repræsenterer det dominerende materialesegment og tegner sig for den største markedsandel, primært drevet af deres overlegne elektromechaniske kobling, høje Curie-temperatur og kompatibilitet med højspændingsapplikationer. Inden for denne kategori forbliver PZT (Bly Zirkonat Titanat) den mest anvendte sammensætning på grund af dens justerbare dielektriske egenskaber og dokumenterede ydeevne i aktuatorer, medicinsk ultralyd og præcisionsbevægelseskontrolsystemer. Overgangen mod miljøoverholdelse fremskynder dog adoptionen af blyfri keramik, især til forbrugerelektronik og sundhedspleje. Piezopolymerer og piezokompositter fortsætter med at vinde indpas i wearables, fleksible sensorer og luftfartsstrukturer, hvor lav vægt og designfleksibilitet er afgørende.

- For eksempel fremstiller PI Ceramics multilags PZT-stakke med slaglængder op til 20 mikrometer og lagtykkelser så lave som 20 mikrometer, hvilket muliggør positionering på nanometerskala for halvleder- og metrologiudstyr.

Efter Anvendelse:

Aktuatorer udgør det dominerende applikationssegment og har den højeste markedsandel på grund af den voksende integration i bilbrændstofindsprøjtning, præcisionsfremstilling, halvlederlitografi og mikro-robotik. Den stigende efterspørgsel efter miniaturiserede og adaptive bevægelsessystemer styrker væksten på tværs af industriel automation og medicinsk udstyrssektorer. Sensorer og transducere forbliver kritiske indtægtsbidragydere, især inden for tilstandsovervågning, ultralydsbilleddannelse og industrielle feedbacksystemer. SONAR-teknologi opretholder stabil efterspørgsel fra flåde- og havudforskningsprogrammer, mens akustiske enheder og resonatorer drager fordel af udbredelsen af smartphones og 5G-infrastruktur, der kræver præcis frekvenskontrol og støjreducerende kapaciteter.

- For eksempel leverer TDK Corporations COM45S5 piezoaktuator blokeringskræfter op til 1400 Newton (typisk) med slaglængder på 83 mikrometer (ved 160 V og 730 N forspænding), hvilket muliggør højopløsningsbevægelseskontrol i chip-fremstillingsværktøjer og robotendeffekter.

Efter Slutbrugsindustri:

Bilsektoren dominerer markedet for piezoelektriske materialer, understøttet af hurtig adoption i brændstofatomisering, dæktryksmonitorering, bankedetektion, parkeringsassistance og avancerede førerassistancesystemer. Elektrificering og smarte mobilitetstrends øger yderligere efterspørgslen efter piezoelektriske sensorer i batteriovervågning og vibrationsenergi-høst. Sundhedssektoren fremstår som et højvækst slutbrugssegment med stigende anvendelse i diagnostisk ultralyd, kirurgiske værktøjer, bærbar overvågning og tandudstyr. I mellemtiden udnytter IT & telekomindustrien piezoelektriske materialer til tidskomponenter i 5G-netværk, mens luftfart og forsvar integrerer dem i navigation, strukturel sundhedsovervågning og robuste sensoreringsplatforme.

Nøglevækstdrivere:

Stigende efterspørgsel efter præcisionssensorer og aktuatorer i automation

Den accelererende integration af automation i fremstilling, robotteknologi, halvlederproduktion og bilsystemer fungerer som en af de stærkeste vækstdrivere for piezoelektriske materialer. Industrien anvender i stigende grad højpræcisionsaktuatorer og vibrations-, tryk- og bevægelsessensorer for at forbedre produktiviteten, reducere fejl og muliggøre prædiktive operationer. Elektriske køretøjer, samarbejdende robotter og autonome systemer er stærkt afhængige af piezoelektriske komponenter til feedbackkontrol, bevægelsesnøjagtighed, brændstofindsprøjtning, støjdæmpning og strukturel overvågning. Hurtig miniaturisering af komponenter fremmer anvendelsen i mikroaktuatorer, haptiske grænseflader og MEMS-baserede enheder. Efterhånden som fabrikker overgår til Industri 4.0 med realtidsanalyse og edge-intelligens, understøtter piezoelektriske materialer lang driftstid, lavt strømforbrug og nøjagtighed under ekstreme miljøer. Dette positionerer dem som fundamentale materialer til kompakte, intelligente, sensoraktiverede økosystemer på tværs af industrielle og forbrugerteknologiske platforme.

- For eksempel udviklede Physik Instrumente (PI) GmbH sin P-620 NanoCube® XYZ piezo stage, der tilbyder 100 mikroners bevægelsesområde pr. akse med sub-nanometer opløsning under 1 nm, hvilket understøtter halvledermetrologi og nanolitografi justeringssystemer.

Udvidet anvendelse i MedTech-billeddannelse, bærbar diagnostik og terapeutiske enheder

Den voksende digitalisering af sundhedssektoren og efterspørgslen efter minimalt invasive diagnostikker øger behovet for piezoelektriske materialer betydeligt, især i ultralydstransducere, implanterbare enheder og terapeutiske systemer. Medicinsk ultralyd forbliver den største sundhedsapplikation på grund af stigende kroniske tilstande og udvidet brug i kardiologi, prænatal vurdering og akut pleje. Piezoelektriske keramikker og polymerer muliggør højopløsningsbilleddannelse, miniaturisering af prober og forbedret akustisk ydeevne. Stigningen i bærbar sundhedsovervågning skaber ny efterspørgsel efter fleksible og lette piezopolymerer til biosignaloptagelse, ganganalyse, medicinleveringsplastre og fjernovervågning af patienter. Fremskridt inden for fokuseret ultralydskirurgi, lithotripsi og rehabiliterende stimulation udvider yderligere materialemuligheder. Efterhånden som den aldrende demografi og hjemmebaserede plejemodeller stiger, bringer piezoelektrisk-aktiverede enheder præcision, ikke-invasive diagnostikker og bærbare formfaktorer, hvilket styrker markedsindtrængningen på tværs af globale sundhedssystemer.

- For eksempel integrerer GE Healthcare’s XDclear probe platform enkeltkrystal piezoelektriske elementer, der leverer op til 170% større båndbredde sammenlignet med konventionelle keramiske prober, hvilket muliggør skarpere kontrast og dybere penetration i diagnostisk billeddannelse.

Militære investeringer i SONAR, strukturel sundhedsovervågning og avanceret navigation

Forsvarsmoderniseringsprogrammer verden over stimulerer højværdiefterspørgsel efter piezoelektriske materialer i SONAR-arrays, hydrofoner, navigationssystemer, missilstyringskomponenter og strukturel vibrationsovervågning. Flåder investerer i stigende grad i dybvandsdetektionssystemer til ubådsovervågning, minedetektion og havkortlægning, der er afhængige af piezoelektriske keramikker til akustisk transmission og følsomhed. Luftfartsapplikationer anvender piezoelektriske kompositter til at overvåge strukturel træthed i vinger, flykrop og turbineenheder, hvilket forlænger aktivernes levetid og forhindrer katastrofale fejl. Grænseovervågning og taktiske kommunikationssystemer inkorporerer piezoelektriske resonatorer og filtre for signalstabilitet i barske miljøer. Modstandsdygtighed under barske forhold, termisk pålidelighed og høj følsomhed gør disse materialer egnede til næste generations autonome forsvarsplatforme, ubemandede undervandsfartøjer og rumprogrammer fokuseret på holdbarhed og lavt strømforbrug.

Vigtige Tendenser og Muligheder:

Overgang til Blyfri Keramik og Bæredygtig Produktion

Miljøreguleringer og RoHS-overholdelse fortsætter med at drive investeringer i blyfri piezoelektriske materialer, især kalium-natrium-niobat (KNN), bismuth-baseret keramik og miljøvenlige polymer-laminerede kompositter. Forbrugerelektronik, medicinsk teknologi og børneprodukter er under stigende pres for at eliminere blyindhold uden at gå på kompromis med ydeevnen. Udviklingen af avancerede sintringsprocesser, kompositionel ingeniørkunst og nano-additiv forstærkning forbedrer Curie-temperatur, pålidelighed og piezoelektriske koefficienter for blyfri alternativer. Bæredygtighed former også produktionsmetoder, fremmer energieffektiv formning, reducerede emissioner og lukket kredsløbsgenbrug for keramiske pulvere. Denne overgang skaber strategiske muligheder for materialefabrikanter til at differentiere sig gennem grønne certificeringer, reguleringsoverholdelse og øko-mærkede produktporteføljer, der understøtter den accelererende globale bevægelse mod lavtoksiske og cirkulære materialeøkosystemer.

- For eksempel har Morgan Advanced Materials implementeret en keramisk pulvergenvindings- og genbehandlingssløjfe, der er i stand til at genvinde op til 150 tons aluminiumsrig råmateriale årligt fra bearbejdningsaffald i sine britiske keramikfaciliteter.

Fremkomsten af Fleksible Piezoelektriske Materialer til Wearables, Blød Robotik og Energiopsamling

Den hurtige udvikling af fleksible og strækbare piezopolymerer og kompositfilm åbner nye anvendelsesområder inden for blød robotik, sportsbiometri, gestuskontrol, smarte tekstiler og strukturelle energiopsamlingssystemer. Efterspørgslen efter selvforsynende elektronik—drevet af IoT-udvidelse—fremmer adoptionen af ultratynde piezoelektriske lag, der er i stand til at omdanne bevægelse, vibrationer og fysiologiske signaler til elektrisk output. Fleksible materialer muliggør formtilpassede designs, bøjningsevne og integration i buede eller bevægelige overflader, som traditionelle keramikker ikke kan imødekomme. Mulighederne udvides inden for landbrugsovervågningsdroner, bro- og jernbaneinfrastrukturinspektion, mobile opladningsplatforme og forbrugerfitnessanalyse. Efterhånden som materialerne overvinder udfordringer forbundet med træthedsmodstand og udgangseffektivitet, positionerer fleksible piezoelektriske løsninger sig som afgørende muliggørere af næste generation af bærbare, autonome og lavenergi digitale økosystemer.

- For eksempel leverer Piezo Systems’ polyimid-laminerede PVDF-energiopsamlermoduler åbne kredsløbsspændinger, der overstiger 20 volt under rutinemæssig mekanisk excitation, hvilket understøtter autonome sensornoder i fjernovervågning af strukturer.

Vigtige Udfordringer:

Materialepræstationsbegrænsninger og Høj Behandlingskompleksitet

På trods af teknologiske fremskridt forbliver forbedring af energieffektivitetskonvertering, termisk stabilitet og langvarig mekanisk pålidelighed en kerneudfordring for piezoelektriske materialer. Keramik tilbyder høj følsomhed, men er skrøbelige, hvilket begrænser brugen i stødudsatte og letvægtsdesign; polymerer giver fleksibilitet, men lavere piezoelektriske koefficienter. At opnå højtydende blyfri materialer, der matcher PZT, forbliver vanskeligt på grund af behandlingskompleksitet, kompositionel tuning og omkostningsintensiv sintring. Stramme tolerancer, der kræves til medicinsk billeddannelse og luftfartskomponenter, øger kvalitetskontrolomkostningerne. Disse præstationsbegrænsninger hæmmer skalerbarhed og forsinker ofte kommerciel adoption for nye anvendelser, der kræver holdbarhed med multifunktionalitet.

Reguleringsbegrænsninger og overholdelsesomkostningsbyrde

Strenge globale politikker, der begrænser farlige stoffer, øger presset på producenter til at skifte fra blybaserede sammensætninger. Overholdelse af EU’s RoHS-direktiver, medicinske certificeringer, luftfartskvalifikationsstandarder og eksportrestriktioner øger betydeligt F&U-udgifterne og tidsforløbet til markedet. Erstatning af veletableret PZT med alternative materialer kræver omfattende test for akustisk troværdighed, dielektrisk pålidelighed og enhedens levetid. Omkostningsbyrden påvirker især SMV’er og prisfølsomme forbrugermarkeder. Efterhånden som industrier forfølger bæredygtighedsmål, skal producenter absorbere omkostninger til redesign, omstilling og omstrukturering af forsyningskæden, hvilket udgør udfordringer for rentabilitet og konkurrencepositionering i et hurtigt skiftende reguleringslandskab.

Regional Analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet for piezoelektriske materialer med cirka 67,5% andel, drevet af dets stærke halvleder-, forbrugerelektronik-, bil- og medicinsk udstyrsfremstillingsøkosystem. Kina, Japan, Sydkorea og Taiwan forankrer produktionen med omfattende F&U og vertikalt integrerede forsyningskæder. Udvidet EV-adoption, vækst i industriel robotik og stigende brug af sensorer til prædiktivt vedligeholdelse fortsætter med at accelerere efterspørgslen. Regionen drager også fordel af regeringsstøttede produktionsincitamenter og hurtig urbanisering. Øget investering i fleksibel elektronik, energihøstningssystemer og smarte forbrugerenheder positionerer Asien og Stillehavsområdet som centrum for innovation og volumenefterspørgsel efter piezoelektriske materialer.

Nordamerika

Nordamerika har cirka 15% markedsandel, understøttet af avanceret medicinsk billedbehandling, forsvarssystemer, luftfartsteknik og industriel automatisering. USA driver regional efterspørgsel gennem stærkt fokus på højpræcisionsaktuatorer, ultralydstransducere og næste generations navigationsteknologier. Førende forskningsinstitutioner og materialefabrikanter lægger vægt på innovation i blyfri keramik og polymerbaserede piezoelektriske film. Stigende adoption af autonome køretøjer og AI-aktiveret diagnostisk udstyr styrker yderligere markedet. Dog påvirker højere produktionsomkostninger og strenge reguleringskrav regionale produktionsstrategier, hvilket fremkalder en drejning mod specialiserede højværdianvendelser snarere end massevolumenforbrugerelektronik.

Europa

Europa tegner sig for næsten 12% markedsandel, drevet af etableret bilproduktion, industriel maskineri og initiativer for ren energi. Tyskland, Frankrig og Storbritannien leder efterspørgslen ved at udnytte piezoelektriske komponenter til brændstofsystemer, sikkerhedsovervågning og automatisering. Regionen fungerer som en nøgleforkæmper for miljømæssigt bæredygtige materialer, hvilket fremskynder adoptionen af blyfri alternativer i medicinske og forbrugeranvendelser. Stærke luftfartstekniske kapaciteter understøtter også efterspørgslen efter vibrationsovervågning og højtydende navigationssystemer. Mens væksten er moderat sammenlignet med Asien og Stillehavsområdet, opretholder Europa indflydelse på grund af teknologistandardisering, innovation i kompositmaterialer og grænseoverskridende industrielle programmer.

Latinamerika

Latinamerika har en anslået andel på 3% af det globale marked for piezoelektriske materialer, med gradvis adoption drevet af voksende telekommunikationsnetværk, forbrugerelektronikforbrug og industriel modernisering. Brasilien og Mexico repræsenterer de primære markeder, understøttet af stigende investeringer i fremstilling og udvidelse af infrastrukturen. Muligheder opstår inden for energihøstning til fjernovervågning, industriel automation og omkostningsfølsomme bilapplikationer. Dog begrænser begrænsede regionale produktionskapaciteter og konkurrenceprægede importafhængigheder væksten. Efterhånden som multinationale OEM’er udvider deres operationer og digitaliseringsprogrammer skaleres, er regionen positioneret til inkrementel efterspørgsel, især efter overkommelige piezoelektriske sensorer og transducere i forsyningsvirksomheder og industrielt udstyr.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har cirka 2% markedsandel, med stigende efterspørgsel forbundet med smarte infrastrukturprojekter, olie- og gasovervågning, forsvarsteknologier og modernisering af sundhedssektoren. Golføkonomier prioriterer teknologisk avancerede sensorsystemer til elnet, strukturel diagnostik og sikkerhedsapplikationer. Afrika viser tidlig adoption, påvirket af forbedrede telekommunikationer og integration af vedvarende energi. Begrænset lokal produktion og afhængighed af import begrænser hurtig vækst; dog udvider nationale investeringer i avanceret medicinsk udstyr, luftfartskapaciteter og smarte byprogrammer gradvist det adresserbare marked. Regionen præsenterer langsigtet potentiale, efterhånden som udstyrs digitalisering skrider frem på tværs af kritiske industrier.

Markedssegmenteringer:

Efter Materiale

- Piezokeramiker

- PZT (Bly Zirconat Titanat)

- Blyfri Keramiker

- Piezopolymerer

- Piezokompositter

Efter Anvendelse

- Aktuatorer

- Motorer

- Transducere

- Sensorer

- SONAR

- Generatorer & Transformatorer

- Akustiske Enheder

- Resonatorer

Efter Slutbrugsindustri

- Automotive

- Sundhedspleje

- IT & Telekom

- Forbrugsvarer

- Rumfart & Forsvar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for markedet for piezoelektriske materialer er moderat konsolideret, kendetegnet ved en blanding af globale keramiske producenter, leverandører af specialmaterialer, polymerinnovatorer og komponentintegratorer, der betjener applikationsspecifikke behov. Førende virksomheder lægger vægt på investeringer i F&U for at udvikle højtydende PZT-sammensætninger, blyfrie alternativer og fleksible polymerbaserede piezoelektriske film til næste generations elektronik og medicinske enheder. Strategiske prioriteter inkluderer sikring af forsyningskæder for råmaterialer, opskalering af omkostningseffektiv produktion og dannelse af partnerskaber med OEM’er inden for bilindustrien, sundhedssektoren, luftfart og forbrugerelektronik. Patentudviklinger inden for additiv fremstilling, nano-ingeniørkompositter og lavtemperatursintring forbedrer differentiering og markedsadgangsbarrierer. Markedsdeltagere forfølger også geografisk ekspansion og fusioner for at styrke distributionen og reducere den regulatoriske eksponering forbundet med blybaserede materialer. Efterhånden som efterspørgslen skifter mod miniaturisering, bæredygtighed og applikationsspecifik tilpasning, opretholder aktører, der tilbyder diversificerede porteføljer og vertikalt integrerede kapaciteter, en konkurrencemæssig fordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Arkema (Frankrig)

- Sparkler Ceramics (Indien)

- PI Ceramics GmbH (Tyskland)

- TDK Corporation (Japan)

- APC International, Ltd. (USA)

- Solvay (Belgien)

- Piezomechanik GmbH (Tyskland)

- Hong Kong Piezo Co. Ltd. (Kina)

- L3Harris Technologies, Inc. (USA)

- CeramTec (Tyskland)

Seneste udviklinger:

- I november 2025 annoncerede Arkema (Frankrig) sin deltagelse i Formnext 2025 for at fremvise bæredygtige, højtydende materialer til additiv fremstilling, hvilket afspejler deres løbende investering i polymerbaserede piezoelektriske og funktionelle materialer til avanceret elektronik og trykte sensorapplikationer.

- I oktober 2024 præsenterede CeramTec en blyfri piezokeramisk sammensætning baseret på bismuth natrium titanate-barium titanate (BNT-BT), som tilbyder et alternativ til blybaseret PZT uden at gå på kompromis med ydeevnen i mange sensor- og ultralydsapplikationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Efterspørgslen efter piezoelektriske materialer vil stige med større automatisering på tværs af fremstilling, logistik og robotteknologi.

- Adoptionen af fleksible piezoelektriske polymerer vil stige for at understøtte bærbar elektronik og smarte tekstiler.

- Udviklingen af blyfri keramik vil accelerere på grund af strengere miljø- og reguleringsmæssige krav.

- Piezoelektriske energihøstsystemer vil vinde frem, da IoT-enheder skifter mod selvforsynende arkitekturer.

- Miniaturiserede komponenter vil spille en kritisk rolle i medicinske implantater, mikrokirurgiske værktøjer og diagnostisk billeddannelse.

- Luftfarts- og forsvarsprogrammer vil øge investeringerne i præcisionsnavigation, SONAR og vibrationsovervågning.

- Integration med AI-drevne forudsigende vedligeholdelsesplatforme vil forbedre industriel sensorpræcision.

- Forbrugerelektronik vil fortsat drive efterspørgslen efter akustiske komponenter og haptiske feedbacksystemer.

- Additiv fremstilling og nanostrukturering vil forbedre materialeydeevne og designfleksibilitet.

- Udvidelse til smart infrastruktur vil understøtte implementering i bro-, jernbane- og strukturel sundhedsovervågning.