Markedsoversigt

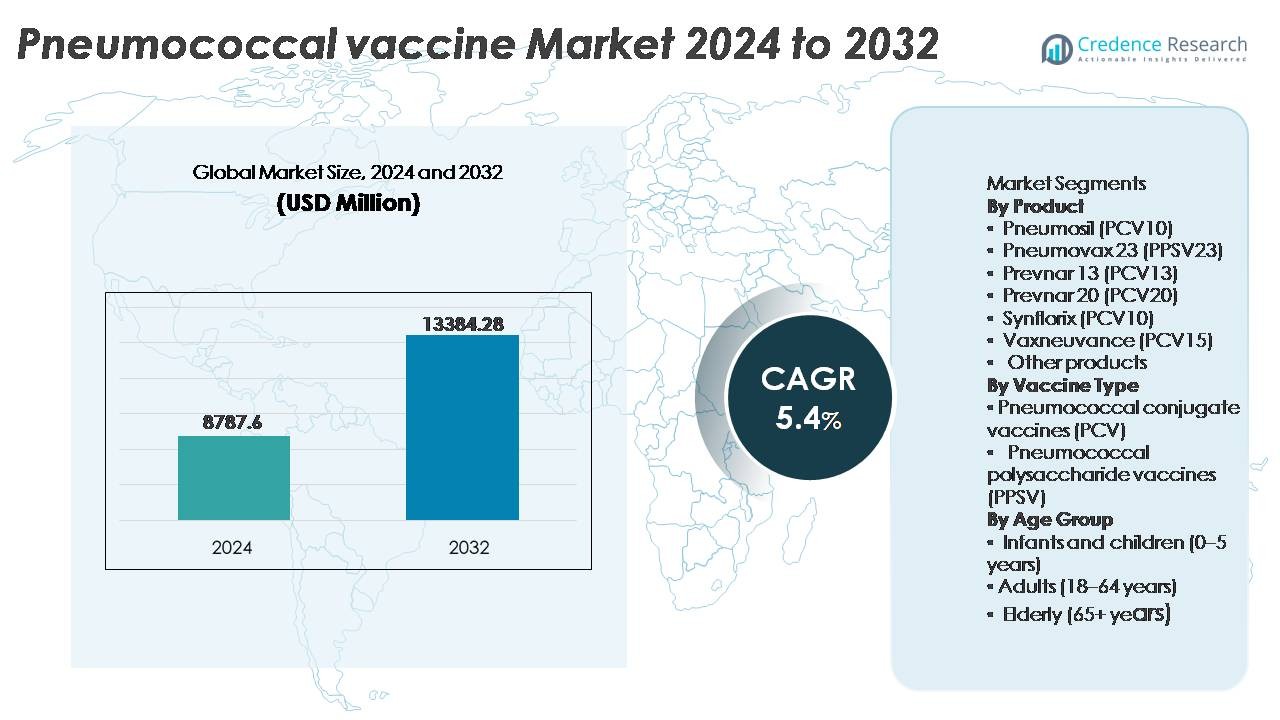

Markedet for pneumokokvacciner blev værdsat til 8.787,6 millioner USD i 2024 og forventes at nå 13.384,28 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse af pneumokokvaccinemarkedet 2024 |

8.787,6 millioner USD |

| Pneumokokvaccinemarked, CAGR |

5,4% |

| Størrelse af pneumokokvaccinemarkedet 2032 |

13.384,28 millioner USD |

Markedet for pneumokokvacciner ledes af store globale producenter, herunder GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology og Bio-Manguinhos/Fiocruz, som hver især fremmer vaccineformuleringer med bredere serotype-dækning og forbedret immunogenicitet. Det konkurrenceprægede landskab formes af stærke porteføljer inden for konjugatvacciner, langsigtede indkøbskontrakter og udvidelse til nye vaccinationsprogrammer. Nordamerika dominerer det globale marked med en andel på cirka 56–60%, drevet af robuste sundhedssystemer, høj vaccinationsoverholdelse blandt børn og ældre samt hurtig adoption af højere-valens PCV’er. Asien-Stillehavsområdet følger som den hurtigst voksende region, støttet af store fødselskohorter og udvidende nationale vaccinationsinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for pneumokokvacciner blev værdsat til 8.787,6 millioner USD i 2024 og forventes at nå 13.384,28 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,4% i prognoseperioden.

- Markedsvæksten drives af udvidende nationale vaccinationsplaner, stigende adoption af vaccination blandt voksne og ældre samt en stigende byrde af antimikrobielt resistente pneumokokinfektioner, der fremmer forebyggelsesfokuserede sundhedsstrategier.

- Vigtige tendenser inkluderer hurtig overgang mod højere-valens konjugatvacciner, lokale produktionspartnerskaber for overkommelig forsyning og stigende optagelse af vaccinationer i den private sektor i udviklingsøkonomier.

- Den konkurrenceprægede intensitet forbliver høj med førende aktører som Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India og Walvax Biotechnology, der konkurrerer på effektivitet, serotype-dækning og prisfastsættelse i offentlige indkøbsprogrammer.

- Nordamerika fører med cirka 56-60% markedsandel, efterfulgt af Europa med 15-20% og Asien-Stillehavsområdet med 15-18%, mens konjugatvacciner repræsenterer det dominerende segment, der står for størstedelen af den globale efterspørgsel.

Markedssegmenteringsanalyse:

Efter produkt:

Prevnar 13 (PCV13) repræsenterer det dominerende produktsegment, der tegner sig for den største markedsandel på grund af dets omfattende anvendelse i nationale vaccinationsprogrammer og stærk klinisk dokumentation for forebyggelse af invasiv pneumokoksygdom hos børnepopulationer. Den fortsatte brug af Pneumosil (PCV10) og Synflorix (PCV10) forbliver bemærkelsesværdig i prisfølsomme markeder, drevet af indkøb under globale sundhedsinitiativer. I mellemtiden vinder Pneumovax 23 (PPSV23) og de nye Vaxneuvance (PCV15) og Prevnar 20 (PCV20) indpas blandt voksne og ældre, da bredere serotype-dækning prioriteres, især i regioner, der oplever stigende antimikrobiel resistens.

- For eksempel rapporterede Pfizer, at den globale distribution af Prevnar 13 oversteg 1 milliard kumulative doser pr. 2021, understøttet af kliniske forsøgsdata fra over 44 lande, hvor overvågning efter vaccination viste betydelige reduktioner i serotype-specifik invasiv sygdom hos børn.

Efter Vaccinetype:

Pneumokok konjugatvacciner (PCV) har den dominerende markedsandel, understøttet af overlegen immunogenicitet, langvarig hukommelsesrespons og stærk anbefaling fra globale vaccinationsretningslinjer for børn og højrisiko voksne. PCV’er er blevet det foretrukne valg på grund af øget dækning af sygdomsfremkaldende serotyper og deres dokumenterede effektivitet i at reducere nasopharyngeal bærertilstand, hvilket bidrager til flokimmunitet. Pneumokok polysaccharidvacciner (PPSV) fortsætter med at tjene kritiske anvendelsestilfælde blandt ældre voksne og immunkompromitterede populationer; dog positionerer manglen på mucosal immunitet og lavere holdbarhed af beskyttelse PPSV som komplementær snarere end primær i storskala vaccinationsprogrammer.

- For eksempel involverede Pfizers kliniske evaluering af Prevnar 13 over 37.000 pædiatriske og voksne deltagere globalt, med dokumenterede data, der viser en målbar reduktion i vaccine-type bærertilstand på tværs af flere befolkningsgrupper, hvilket styrker dens rolle i både direkte og indirekte beskyttelsesstrategier.

Efter Aldersgruppe:

Spædbørn og børn (0-5 år) udgør det dominerende aldersgruppe-segment, drevet af obligatoriske vaccinationsprogrammer, stærke statslige indkøb og den høje sygdomsbyrde inden for tidlige barndomspopulationer. PCV-produkter forbliver essentielle i dette segment på grund af dokumenteret reduktion i invasiv sygdom, meningitis og lungebetændelse hos små børn. Voksensegmentet (18-64 år) udvider sig, da arbejdsplads- og rejseassocieret forebyggende vaccination stiger, mens det ældre segment (65+) drager fordel af PPSV og højere-valens PCV’er på grund af øget modtagelighed og komorbiditetsdrevne risikoprofiler, hvilket skaber konstant efterspørgsel efter booster- og opfølgningsdoser.

Vigtige Vækstdrivere

Udvidelse af Vaccinationsprogrammer og Offentlig Finansiering

Global udvidelse af nationale vaccinationsprogrammer fungerer som den primære vækstmotor for markedet for pneumokokvacciner. Regeringer og offentlige sundhedsagenturer allokerer i stigende grad budgetstøtte til pneumokokkonjugatvacciner (PCV’er) til nyfødte, skolebørn og højrisiko voksenpopulationer. Internationale sundhedsalliancer fortsætter med at yde indkøbshjælp, forbedrer optagelsen i lav- og mellemindkomstlande og udvider adgangen for underbetjente demografier. Anbefalinger om booster-doser og strategier for catch-up-vaccination styrker yderligere den vedvarende volumenefterspørgsel, især i regioner, der overgår fra pilotintroduktion til landsdækkende dækning. Politiske skift, der opmuntrer til bredere voksenvaccination, især i befolkningssegmenter med kroniske luftvejssygdomme, diabetes eller immunsuppressive lidelser, bidrager til markedsstabilitet. Disse initiativer, kombineret med stigende globale sundhedsudgifter og integration af rutinevaccination i mødre- og geriatriske plejeveje, sikrer en konstant langsigtet efterspørgsel efter pneumokokvacciner, hvilket styrker markedsindtrængningen på tværs af både udviklede og nye økonomier.

- For eksempel har Gavi, Vaccine Alliance, faciliteret leveringen af over en milliard doser pneumokokkonjugatvacciner (PCV’er) til berettigede lande, hvilket hjælper med at beskytte mere end 300 millioner børn på tværs af cirka 60 lavindkomstlande, og styrker kapaciteten for pneumokokvaccination af børn i Afrika og Sydasien.

Fremskridt inden for højere valens og bredere dækningsvacciner

F&U-investering i næste generations højere valens pneumokokkonjugatvacciner accelererer markedsadoptionen, da producenter fokuserer på at udvide serotypedækning, forbedre holdbarhed og forbedre immunrespons hos voksne og ældre befolkninger. Innovationer, der sigter mod dækning af nye serotyper forbundet med antimikrobiel resistens, omformer kliniske præferencer og indkøbsprioriteter. Produktudvikling fokuseret på forbedring af immunogenicitet hos immunkompromitterede patienter og ældre voksne driver erstatningsefterspørgsel efter ældre PCV10- og PCV13-formuleringer. Derudover understøtter udviklende teknologier inden for bærerproteinvalg, adjuvansoptimering og skalerbare produktionsplatforme accelererede regulatoriske godkendelser og forsyningsresiliens. Da pipeline-vacciner sigter mod at reducere afhængigheden af boostere og adressere regional serotypediversitet, ser sundhedssystemer i stigende grad avancerede PCV’er som omkostningseffektive forebyggende interventioner. Disse videnskabelige fremskridt skaber langsigtet konkurrencefordel og styrker den globale overgang mod nyere, multivalente pneumokokvacciner.

- For eksempel udvider Pfizers Prevnar 20 immunbeskyttelsen til 20 forskellige serotyper, understøttet af et udviklingsprogram bestående af seks fase 3 kliniske studier, der evaluerer immunogenicitet og sikkerhed hos mere end 5.400 voksne, der spænder fra 18 år til over 85 år.

Stigende sygdomsforekomst og bekymringer om antibiotikaresistens

Den stigende forekomst af pneumokok lungebetændelse og invasiv pneumokoksygdom blandt spædbørn, ældre befolkninger og patienter med komorbiditeter øger behovet for forebyggende vaccinationsstrategier. Den eskalerende resistens over for førstelinjeantibiotika, herunder makrolider og penicillin, intensiverer afhængigheden af vacciner som en primær forsvarsmekanisme. Sundhedssystemer og kliniske retningslinjer anbefaler vaccination for at reducere indlæggelser, intensivplejeindlæggelser og risikoen for tilbagevendende infektioner, der belaster sundhedsressourcerne. Sæsonudsving i luftvejsinfektioner øger yderligere bevidstheden og accelererer optagelsen, især i tætbefolkede byområder. Vaccine-drevet flokimmunitet fortsætter med at demonstrere en betydelig reduktion i samfundsoverførsel, hvilket styrker den forebyggende værdi. Med aldrende demografier og stigende forekomst af kroniske lungesygdomme forventes den globale pneumokokbyrde at forblive høj, hvilket gør vaccination til en strategisk folkesundhedsprioritet og dermed opretholder markedsvæksten.

Nøgletrends & Muligheder

Overgang mod voksen- og seniorvaccinationsmarkeder

En bemærkelsesværdig markedstrend ligger i den hurtige overgang fra børnefokuseret immunisering mod bredere voksen- og seniorvaccinationsstrategier. Aldrende befolkninger med øget dødelighedsrisiko fra pneumokokinfektioner presser sundhedssystemer til at vedtage livslange vaccinationsrammer, herunder boosterplaner for voksne over 50 og rutinemæssig vaccination for dem over 65. Uddannelseskampagner og arbejdsgiver-sponsorerede vaccinationsprogrammer udvider adgangen, mens apoteker og detailklinikker opstår som alternative distributionskanaler. Øget fokus på erhvervsrisiko, især inden for sundhedssektoren, transport og fremstilling, skaber nye muligheder for voksenvaccination. Da kliniske data understøtter omkostningsreduktion gennem forebyggelse frem for behandling, refunderer betalingspolitikker i stigende grad voksenvaccination, hvilket positionerer denne demografi som et højværdi vækstsegment.

- For eksempel omfattede Pfizers voksne fase 3 kliniske program for Prevnar 20 tre studier, der samlet tilmeldte mere end 6.000 voksne deltagere. Disse forsøg inkluderede voksne på tværs af forskellige aldersgrupper, herunder dem på 65 år og ældre (nogle over 85), både med og uden tidligere pneumokokvaccinationshistorik.

Offentlige-private partnerskaber og globale sundhedsindkøbsmodeller

Samarbejder mellem vaccineproducenter, globale sundhedsorganisationer og statslige indkøbsorganer skaber nye distributions- og finansieringsmuligheder. Partnerskaber muliggør omkostningsdeling, produktionsskala og strømlinet forsyningskædelogistik for lavindkomstregioner, hvor sygdomsbyrden er størst. Langsigtede indkøbskontrakter stabiliserer prissætning og forsyningsforudsigelighed, hvilket opmuntrer producenter til at afsætte kapacitet til underbetjente markeder. Derudover styrker vaccinesikkerhedsstrategier, herunder regionale produktionsknudepunkter og teknologioverførselsprogrammer, indenlandske kapaciteter og reducerer forstyrrelser fra globale usikkerheder. Da bæredygtighed og adgangslighed driver folkesundhedsdebatten, åbner disse tværsektorielle partnerskaber for flerårigt markedspotentiale og udvider adgangen til pneumokokvacciner.

- For eksempel samarbejdede Serum Institute of India med PATH for at udvikle Pneumosil under et program, der muliggjorde produktion i skala, der overstiger 100 millioner doser om året, specifikt rettet mod overkommelig distribution i lav- og mellemindkomstlande.

Nøgleudfordringer

Prispress og indkøbsomkostningsbegrænsninger

På trods af stærk efterspørgsel står markedet for pneumokokvacciner over for vedvarende prispres på grund af budgetbegrænsninger i nye økonomier og de høje omkostninger ved næste generations højvalente formuleringer. Udbudsbaserede indkøbsmodeller kræver konkurrencedygtige priser, hvilket reducerer margenerne for multinationale producenter, mens det udfordrer mindre virksomheder til at skalere produktionen økonomisk. Overkommelighed forbliver en barriere for private betalingsmarkeder uden refusionsstøtte. Desuden øger omkostningerne ved opbevaring, transport og overholdelse af kølekæden de samlede programudgifter, især i landdistrikter og fjerntliggende områder. Disse begrænsninger påvirker formularbeslutninger og forsinker vedtagelsen af nyere vacciner, hvilket skaber forskelle i adgang på tværs af indkomstniveauer og regioner.

Komplekse Serotype-Dynamikker og Variantfremkomst

Pneumokok serotype-evolution udgør en vedvarende udfordring, da dominerende stammer varierer geografisk og kan ændre sig over tid som reaktion på vaccinationspres. Erstatningsserotyper og regionale serotypehuller begrænser den universelle effektivitet af standardiserede vaccineformuleringer. Dette nødvendiggør kontinuerlig overvågning, serotypekortlægning og iterative vaccineudviklingscyklusser, som kræver omfattende investeringer og reguleringsmæssig kontrol. Fremvoksende serotyper forbundet med antimikrobiel resistens understreger den kliniske hast, men at tilpasse global vaccinekomposition til regionale sygdomsmønstre forbliver komplekst. Disse epidemiologiske usikkerheder skaber strategiske planlægningsudfordringer for producenter og sundhedsmyndigheder, hvilket påvirker vaccinevalg, prognoser og langsigtede sygdomsbekæmpelsesresultater.

Regional Analyse

Nordamerika

Nordamerika forbliver det største regionale marked for pneumokokvacciner og tegner sig for cirka 56-60% af den globale omsætning i 2024. Denne dominans afspejler veletablerede immuniseringsretningslinjer, høj vaccinebevidsthed, stærk offentlig og privat sundhedsinfrastruktur samt udbredt voksen- og børnevaccineoptagelse. USA og Canada nyder godt af avanceret kølekædelogistik, rutinemæssige pædiatriske PCV-programmer og voksende voksen-/ældre-vaccinationsinitiativer. Fortsat reguleringsstøtte og vedtagelse af højvalente konjugatvacciner opretholder en robust efterspørgsel, hvilket sikrer Nordamerikas centrale rolle på det globale pneumokokvaccinemarked.

Europa

Europa repræsenterer omkring 15-20% af det globale pneumokokvaccinemarked. Regionens andel understøttes af omfattende nationale immuniseringsprogrammer, især for spædbørn og børn, og voksende voksen-/ældre-vaccinationsdækning. Konjugatvacciner (PCV’er) dominerer, understøttet af offentlig finansiering og ensartede sundhedspolitikrammer. Vesteuropæiske lande fører an i optagelsen, hjulpet af stærk folkesundhedsinfrastruktur, konsistente forsyningskæder og høj offentlig accept. Stigende forekomst af pneumokoksygdomme i ældre befolkninger og øget bevidsthed om antibiotikaresistens driver yderligere efterspørgslen, hvilket styrker Europas position som et stabilt og betydeligt regionalt marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet bidrager med cirka 15-18% af det globale pneumokokvaccinemarked og fremstår som et af de hurtigst voksende segmenter. Hurtig befolkningsvækst, ekspanderende fødselskohorter, stigende investeringer i sundhedssektoren og opskalering af immuniseringsprogrammer, især i lande som Kina, Indien og andre nye økonomier, driver efterspørgslen. Indtræden af lokalt fremstillede PCV’er og voksende optagelse af vacciner i den private sektor forbedrer overkommelighed og adgang. Urbanisering, stigende middelklasseindkomster og øget bevidsthed om voksen- og børnevaccination styrker yderligere vækstpotentialet. Efterhånden som regeringerne udvider vaccinedækningen og infrastrukturen forbedres, er Asien-Stillehavsområdet klar til at stige i markedsbetydning.

Latinamerika

Latinamerika tegner sig for anslået 5-7% af det globale marked for pneumokokvacciner. Offentlige vaccinationsprogrammer, især i barndommen, understøtter efterspørgslen, selvom optagelsen af vacciner til voksne halter bagefter på grund af økonomisk variation og begrænset refusion i nogle lande. Byområder oplever bedre dækning understøttet af forbedret adgang til sundhedspleje, men landdistrikter og underforsynede regioner forbliver udfordrende. Internationale sundhedsbistandsprogrammer og regionale offentlige-private partnerskaber hjælper med at opretholde forsyning og overkommelighed. Øget bevidsthed om byrden af pneumokoksygdomme og periodiske nationale vaccinationskampagner holder Latinamerika som en stabil, omend mindre, regional bidragyder.

Mellemøsten & Afrika

Mellemøsten og Afrika repræsenterer tilsammen omkring 3-5% af det globale marked for pneumokokvacciner. Selvom markedsandelen forbliver beskeden, forbedrer stigende investeringer i sundhedsinfrastruktur, donorfinansierede vaccinationsinitiativer og udvidelse af kølekædekapaciteter gradvist adgangen. Mange lande prioriterer vaccination af spædbørn og småbørn under nationale vaccinationsprogrammer, ofte hjulpet af international finansiering. Udfordringer som logistisk distribution, økonomiske begrænsninger og ujævn dækning mellem by og land begrænser vaccination af voksne. Ikke desto mindre signalerer stigende anerkendelse af risikoen for pneumokoksygdomme, især i sårbare befolkninger, en gradvis men stabil langsigtet vækstpotentiale i regionen.

Markedssegmenteringer:

Efter produkt

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Andre produkter

Efter vaccinetype

- Pneumokok konjugatvacciner (PCV)

- Pneumokok polysaccharidvacciner (PPSV)

Efter aldersgruppe

- Spædbørn og børn (0–5 år)

- Voksne (18–64 år)

- Ældre (65+ år)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for pneumokokvacciner er præget af dominansen af nogle få multinationale medicinalvirksomheder, intensiveret investering i F&U og kontinuerlig produktinnovation med fokus på højere-valens konjugatvacciner. Markedsledere konkurrerer på immunogenicitet, serotype-dækning, sikkerhedsprofiler og prisstrategier tilpasset offentlige indkøbsmodeller. Strategiske samarbejder med globale sundhedsorganisationer, teknologioverførsler og langsigtede leveringsaftaler spiller en afgørende rolle i at sikre markedsposition, især i nye økonomier. Virksomheder udvider porteføljer gennem livscyklusstyring, etiketudvidelser og introduktion af voksenfokuserede formuleringer i takt med stigende efterspørgsel efter vaccination af ældre. Produktionsskala, kølekædekapaciteter og regulatorisk smidighed forbliver differentierende faktorer, der påvirker tilbudsuddelinger og konkurrenceforhandlinger med nationale vaccinationsprogrammer. Da antibiotikaresistens og regionale serotypeændringer former fremtidige krav, vil markedet sandsynligvis opleve accelererede innovationscyklusser og potentielle nye aktører, hvilket intensiverer konkurrencen i både premium- og prisfølsomme segmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2024 modtog Merck & Co. godkendelse fra den amerikanske FDA for sin 21-valente konjugatvaccine CAPVAXIVE, beregnet til at forebygge invasiv pneumokoksygdom hos voksne.

- I april 2023 annoncerede Pfizer godkendelsen af sin PREVNAR 20, en 20-valent pneumokok konjugatvaccine, af den amerikanske Food and Drug Administration (FDA), beregnet til forebyggelse af invasiv pneumokoksygdom hos børn i alderen mellem seks uger og 17 år. Vaccinen var også beregnet til brug hos børn i alderen mellem seks uger og fem år til forebyggelse af mellemørebetændelse. Denne godkendelse udvidede betydeligt virksomhedens eksisterende dominerende position på markedet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Vaccinetype, Aldersgruppe og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

-

- Højere-valente pneumokokvacciner vil opnå accelereret adoption, efterhånden som lande opdaterer vaccinationsprogrammer.

- Vaccination af voksne og ældre vil udvide sig, da forebyggende sundhedspleje bliver en global prioritet.

- Lokale produktionspartnerskaber og teknologioverførsel vil forbedre overkommelighed og forsyningssikkerhed.

- Kombinationsvacciner, der målretter flere respiratoriske patogener, vil fremstå som konkurrencemæssige differentieringsfaktorer.

- Digitale vaccinationsregistre og overvågningssystemer vil forbedre dækningstracking og sygdomsovervågning.

- Optimering af kølekæden og enkelt-dosis formater vil forbedre tilgængeligheden i fjerntliggende områder.

- Offentlig-private partnerskaber vil styrke national indkøb og langsigtede forsyningskontrakter.

- Øget fokus på antimikrobiel resistens vil styrke vacciner som frontlinjeforebyggelse.

- Livscyklusstyring og udvidelse af etiketter vil forlænge brugen af eksisterende vaccineporteføljer.

- Investering i nye markeder vil drive volumen vækst, efterhånden som infrastruktur og bevidsthed forbedres.