Markedsoversigt:

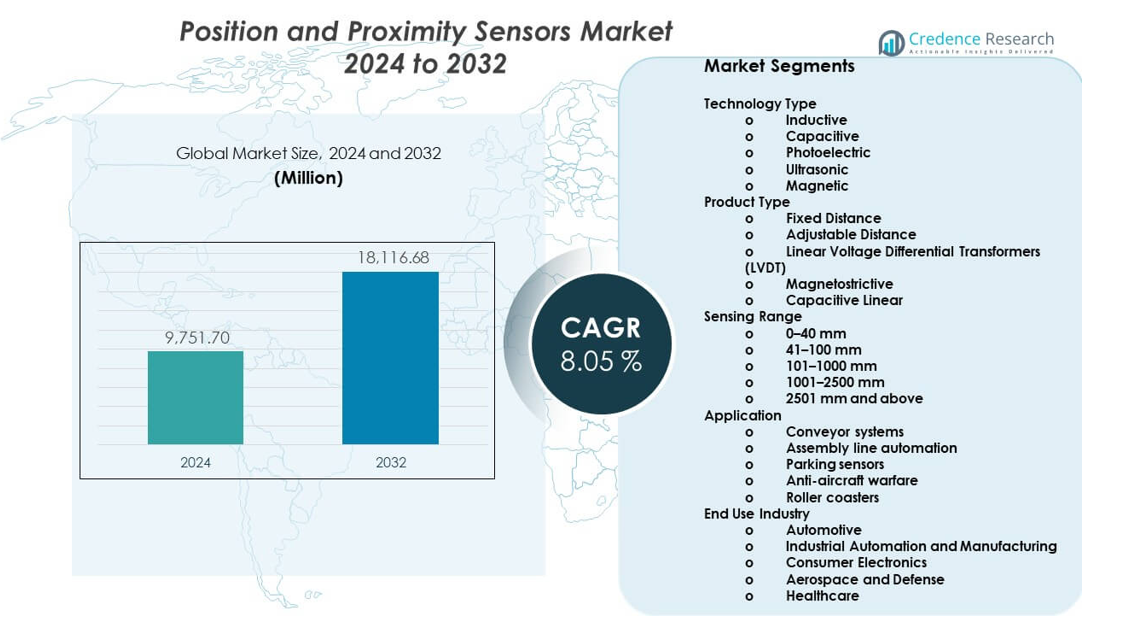

Markedet for positions- og nærhedssensorer forventes at vokse fra USD 9.751,7 millioner i 2024 til anslået USD 18.116,68 millioner i 2032 med en årlig vækstrate (CAGR) på 8,05% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for positions- og nærhedssensorer 2024 |

USD 9.751,7 millioner |

| Markedsvækst for positions- og nærhedssensorer, CAGR |

8,05% |

| Markedsstørrelse for positions- og nærhedssensorer 2032 |

USD 18.116,68 millioner |

Væksten i markedet for positions- og nærhedssensorer drives af automatisering på tværs af fremstillings- og procesindustrier. Robotik og fabriksstyringssystemer er afhængige af præcis positionsfeedback for effektivitet og sikkerhed. Efterspørgslen inden for bilindustrien stiger på grund af avancerede førerassistentsystemer og platforme til elbiler. Forbrugerelektronik anvender kompakte sensorer til berøringsfri kontrol og enhedsjustering. Medicinsk udstyr bruger også nærhedssensorer til overvågning og sikkerhedsfunktioner. Løbende fremskridt inden for sensor-miniatyrisering, nøjagtighed og holdbarhed forbedrer yderligere adoptionsraterne på tværs af forskellige anvendelser.

Asien og Stillehavsområdet fører markedet for positions- og nærhedssensorer på grund af stærk elektronikproduktion og industriel automatisering. Kina, Japan og Sydkorea driver efterspørgslen gennem bil- og halvlederproduktion. Nordamerika følger med høj adoption inden for industriel robotik og avancerede bilsystemer. Europa forbliver stærk på grund af opgraderinger til smarte fabrikker og sikkerhedsreguleringer. Nye markeder i Sydøstasien og Latinamerika viser vækst, da investeringer i automatisering stiger. Disse regioner drager fordel af ekspanderende produktionsbaser og stigende brug af smart industrielt udstyr.

Markedsindsigt:

- Markedet nåede USD 9.751,7 millioner i 2024 og forventes at nå USD 18.116,68 millioner i 2032, drevet af en CAGR på 8,05%, understøttet af automatisering og efterspørgsel efter elektronik.

- Asien og Stillehavsområdet fører med en andel på 42%, efterfulgt af Nordamerika med 27% og Europa med 22%, på grund af stærke produktionsbaser, bilproduktion og avanceret automatiseringsadoption.

- Asien og Stillehavsområdet er også den hurtigst voksende region med en andel på 42%, understøttet af ekspanderende elektronikproduktion, smarte fabrikker og omkostningseffektive produktionsøkosystemer.

- Efter teknologi type udgør induktive sensorer omkring 38% andel, mens fotoelektriske sensorer har næsten 24%, hvilket afspejler behovet for holdbarhed og højhastighedsdetektering.

- Efter slutbrug repræsenterer industriel automatisering og fremstilling omkring 41% andel, mens bilindustrien bidrager med omkring 29%, drevet af robotik-udrulning og vækst i køretøjselektronik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende Adoption Af Industriel Automation På Tværs Af Produktionsfaciliteter

Industriel automation øger efterspørgslen efter pålidelige sensorteknologier i fabrikker. Producenter implementerer sensorer for at forbedre maskinernes præcision og driftskontrol. Markedet for positions- og nærhedssensorer drager fordel af højere automatiseringsudgifter i diskrete industrier. Robotsystemer er afhængige af præcis positionsfeedback for at sikre gentagelig bevægelse. Nærhedssensorer hjælper med at reducere udstyrsskader og nedetid. Sikkerhedssystemer er afhængige af nøjagtig registrering af objekter og arbejdere. Digitale produktionsplatforme kræver kontinuerlig sensordata. Automatiseringsstrategier udvides på tværs af bil-, elektronik- og tungmaskinesektorer.

- For eksempel rapporterer KEYENCE, at deres induktive nærhedssensorer opnår gentagelighed på ±0,01 mm og responstider under 1 ms, hvilket muliggør højhastighedsrobotpositionering i automatiserede samlebånd.

Voksende Integration Af Sensorer I Bil- Og Elbilplatforme

Bilproducenter anvender sensorer til at understøtte avancerede køretøjsfunktioner. Elbiler kræver præcis positionsregistrering for motorer og batterisystemer. Markedet for positions- og nærhedssensorer får momentum fra tendenser inden for køretøjselektrificering. Førerstøttefunktioner er afhængige af nøjagtig objekt- og afstandsregistrering. Sensorer forbedrer styring, bremsning og transmissionskontrol. Køretøjsplatforme integrerer flere elektroniske styreenheder. Bilproducenter fokuserer på systempålidelighed og hurtig respons. Højere sensorindhold pr. køretøj understøtter stabil efterspørgselsvækst.

- For eksempel angiver Infineon Technologies, at deres XENSIV magnetiske positionssensorer opnår vinkelpræcision bedre end 0,5°, hvilket understøtter motorpositionskontrol i elektrisk servostyring og traktionsinvertere.

Udvidet Brug Af Smarte Forbrugerelektronik Og Forbundne Enheder

Forbrugerelektronik integrerer sensorer for at forbedre brugerinteraktion og sikkerhed. Smartphones bruger nærhedssensorer til at styre skærme og strømforbrug. Markedet for positions- og nærhedssensorer drager fordel af stigende enhedsforsendelser. Wearables er afhængige af bevægelses- og positionsregistrering for sporingsfunktioner. Smarte hjemmeprodukter bruger sensorer til berøringsfri betjening. Producenter prioriterer kompakt størrelse og lavt strømforbrug. Designteams kræver høj præcision i små formfaktorer. Produktfornyelsescyklusser opretholder langsigtet sensoradoption.

Stigende Efterspørgsel Fra Medicinske Og Sundhedsudstyrsproducenter

Sundhedsudstyr kræver præcis registrering for sikker og kontrolleret drift. Positionsfeedback understøtter ydeevnen af billeddannelses- og diagnostikudstyr. Markedet for positions- og nærhedssensorer får støtte fra modernisering af sundhedssektoren. Hospitaler adopterer avancerede kirurgiske og overvågningssystemer. Sensorer kontrollerer bevægelse i robotkirurgiværktøjer. Nærhedsregistrering forbedrer patient- og operatørsikkerhed. Enhedsproducenter fokuserer på pålidelighed og overholdelsesstandarder. Sundhedsinvesteringer driver stabil efterspørgsel efter præcisionssensorer.

Markedstendenser:

Skift Mod Miniaturiserede Og Højpræcisions Sensorarkitekturer

Sensorproducenter fokuserer på mindre designs til pladsbegrænsede applikationer. Kompakte sensorer muliggør integration i moderne elektronik og maskiner. Markedet for positions- og nærhedssensorer følger tendenser mod højere præcision. Forbedret nøjagtighed understøtter avancerede automatiseringsopgaver. Miniaturisering hjælper med at reducere systemvægt og energiforbrug. Ingeniører foretrækker sensorer med stabil output og lav støj. Emballageinnovationer understøtter barske driftsforhold. Præcisionsfokuseret udvikling definerer produktkøreplaner.

- For eksempel rapporterer STMicroelectronics, at deres MEMS-baserede positionssensorer opererer med en støjtæthed under 100 µg/√Hz, hvilket muliggør præcis bevægelsesdetektion i kompakte industrielle og forbrugerenheder.

Stigende Anvendelse Af Kontaktløse Og Ikke-Mekaniske Sensor Teknologier

Industrier foretrækker kontaktløse sensorer for at reducere slid og vedligeholdelse. Optiske og magnetiske sensorer erstatter mekaniske kontakter. Markedet for Positions- og Nærhedssensorer afspejler dette teknologiskift. Kontaktløse designs forbedrer holdbarhed og levetid. Barske miljøer drager fordel af forseglede sensorstrukturer. Producenter søger ensartet ydeevne under vibration og støv. Ikke-kontakt sensing forbedrer systemets pålidelighed. Denne trend understøtter bredere industriel accept.

- For eksempel bemærker Honeywell, at deres magnetiske nærhedssensorer overstiger 100 millioner driftscyklusser uden mekanisk slid, hvilket understøtter lang levetid i tungt industrielt udstyr.

Øget Fokus På Energieffektive Og Lavenergi Sensorløsninger

Energieffektivitet bliver en prioritet inden for elektronik og automatisering. Lavenergi sensorer forlænger enheders batterilevetid. Markedet for Positions- og Nærhedssensorer tilpasser sig behovet for optimering af strømforbrug. Bærbare enheder er afhængige af effektive sensor komponenter. Industrisystemer reducerer energiforbrug gennem optimerede sensorer. Designere vælger komponenter med minimal strømforbrug. Effektivitetsstandarder påvirker produktvalg. Strømbevidste designs former fremtidig sensorudvikling.

Integration Af Sensorer Med Digitale Kontrol- Og Datasystemer

Sensorer forbinder sig i stigende grad med digitale kontrolplatforme. Dataintegration understøtter strategier for prædiktiv vedligeholdelse. Markedet for Positions- og Nærhedssensorer tilpasser sig smart system adoption. Fabrikker bruger sensordata til ydelsesanalyse. Køretøjer er afhængige af digitale feedback loops. Forbindelse forbedrer systemdiagnostik og kontrol. Softwaredrevne platforme kræver pålidelige inputsignaler. Sensor digitalisering understøtter intelligente operationer.

Analyse Af Markedsudfordringer:

Ydeevne Pålidelighed Under Barske Og Variable Driftsforhold

Sensorer står over for udfordringer i ekstreme temperaturer og vibrationer. Industristeder udsætter enheder for støv og fugt. Markedet for Positions- og Nærhedssensorer skal adressere pålidelighedsproblemer. Signalnøjagtighed kan forringes under barske forhold. Udstyrssvigt øger vedligeholdelsesomkostningerne. Producenter investerer i robuste husdesigns. Teststandarder øger udviklingskompleksiteten. Pålidelighedskrav påvirker produktkvalifikationscyklusser.

Omkostningspres Og Komplekse Integrationskrav På Tværs Af Anvendelser

Prisfølsomhed påvirker sensoradoption i omkostningsdrevne industrier. Systemintegration kræver teknisk ekspertise og kalibrering. Markedet for Positions- og Nærhedssensorer står over for marginpres. Kompatibilitetsproblemer opstår på tværs af kontrolplatforme. Tilpasning øger udviklingstiden. Købere kræver høj ydeevne til lavere omkostninger. Forsyningskædefluktuationer påvirker komponentpriser. Disse faktorer udfordrer konsistent markedsudvidelse.

Markedsmuligheder:

Udvidelse Af Automatiseringsinvesteringer I Nye Produktionsøkonomier

Emerging økonomier øger investeringer i automatiseret produktion. Nye fabrikker adopterer moderne sensor teknologier. Markedet for Positions- og Nærhedssensorer finder vækstmuligheder i disse regioner. Producenter opgraderer ældre udstyr med smarte sensorer. Lønomkostningspres accelererer automatiseringsadoption. Regeringer støtter industrielle moderniseringsprogrammer. Lokal produktionskapacitet udvider efterspørgslen. Emerging markeder tilbyder langsigtet volumenpotentiale.

Stigende Implementering Af Sensorer I Smart Infrastruktur Og Logistik

Smart infrastrukturprojekter kræver præcise sensorsystemer. Lagre bruger sensorer til automatiseret håndteringsudstyr. Markedet for Positions- og Nærhedssensorer drager fordel af modernisering af logistik. Sensorer forbedrer lagerstyring og sikkerhed. Havne og transportknudepunkter adopterer automatiserede løsninger. Realtidsdetektion understøtter operationel effektivitet. Digitalisering af infrastruktur skaber nye anvendelsesmuligheder. Disse projekter åbner nye indtægtsmuligheder.

Markedssegmenteringsanalyse:

Teknologitype

Induktive sensorer dominerer industriel brug på grund af holdbarhed og stabil ydeevne i barske miljøer. Kapacitive sensorer understøtter detektion af ikke-metalliske materialer og væsker. Fotoelektriske sensorer opfylder behov for høj hastighed og længere afstandsdetektion i automatiseringssystemer. Ultrasoniske sensorer fungerer godt i støvede og fugtige forhold. Magnetiske sensorer muliggør kontaktløs positionsmåling med høj pålidelighed. Markedet for Positions- og Nærhedssensorer afspejler bred anvendelse på tværs af disse teknologier. Hver type understøtter specifikke nøjagtigheds- og miljøkrav. Teknologivalg afhænger af anvendelsesbetingelser og materialeejenskaber.

- For eksempel angiver SICK AG, at deres fotoelektriske sensorer detekterer objekter på afstande over 10 m med skiftefrekvenser over 1 kHz til højhastigheds transportsystemer.

Produkttype

Faste afstandssensorer passer til standardiserede og repetitive industrielle operationer. Justerbare afstandssensorer giver fleksibilitet på tværs af varierende maskinlayout. Lineære spændingsdifferentialtransformatorer understøtter højpræcisions lineær måling. Magnetostriktive sensorer tjener tunge og langslags applikationer. Kapacitive lineære sensorer passer til kompakte og pladskrævende designs. Produktvalg afhænger af nøjagtighed, rækkevidde og stabilitetsbehov. Industrielle brugere foretrækker konsistent output og lav drift. Mangfoldige produktudbud understøtter bred systemintegration.

- For eksempel angiver TE Connectivity, at deres LVDT positionssensorer opnår linearitet bedre end ±0,25% af fuld skala, hvilket understøtter præcisionskontrol i industrielle aktuatorer og luftfartssystemer.

Sensorområde

Kortdistancesensorer op til 40 mm understøtter kompakt udstyr og elektronik. Mellemområde muligheder fra 41 til 100 mm passer til robotik og monteringssystemer. Rækkevidder mellem 101 og 1000 mm tjener materialehåndtering og automatiseringslinjer. Udvidede rækkevidder understøtter infrastruktur, transport og forsvarsanvendelser. Meget langdistancesensorer adresserer specialiserede industrielle behov. Nøjagtighed forbliver kritisk på tværs af alle afstande. Systemlayout påvirker rækkeviddebehov. Producenter opretholder brede porteføljer.

Anvendelse

Transportbåndssystemer er afhængige af sensorer til flowovervågning og kontrol. Samlebåndsautomatisering bruger sensorer til præcis positionering og sekvensering. Parkeringssensorer understøtter objektdetektion og sikkerhedsfunktioner. Forsvarssystemer kræver meget pålidelige og præcise sensorer. Rutsjebaner afhænger af sensorer til bevægelseskontrol og rytter sikkerhed. Hver anvendelse kræver specifik responstid og holdbarhedsniveauer. Miljøeksponering varierer meget. Anvendelsesbehov styrer sensorvalg.

Slutbrugsindustri

Efterspørgslen i bilindustrien stiger gennem sikkerheds- og kontrolsystemer. Industriel automatisering og fremstilling er afhængige af sensorer for effektivitet og kvalitetskontrol. Forbrugerelektronik adopterer sensorer til kompakte og berøringsfri funktioner. Luftfart og forsvar kræver robuste og præcise sensorsystemer. Sundhedsvæsenet afhænger af præcis bevægelses- og nærhedskontrol. Hver industri værdsætter pålidelighed og overholdelse. Driftsstandarder påvirker produktvalg. Slutbrugsdiversitet understøtter stabil efterspørgselsvækst.

Segmentering:

Efter Teknologitype

- Induktiv

- Kapacitiv

- Fotoelektrisk

- Ultralyd

- Magnetisk

Efter Produkttype

- Fast afstand

- Justerbar afstand

- Lineære spændingsdifferentialtransformatorer (LVDT)

- Magnetostriktiv

- Kapacitiv lineær

Efter Føleområde

- 0–40 mm

- 41–100 mm

- 101–1000 mm

- 1001–2500 mm

- 2501 mm og derover

Efter Anvendelse

- Transportbåndsystemer

- Samlebåndsautomatisering

- Parkeringssensorer

- Anti-luftskyts

- Rutsjebaner

Efter Slutbrugsindustri

- Bilindustri

- Industriel automatisering og fremstilling

- Forbrugerelektronik

- Rumfart og forsvar

- Sundhedspleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den største andel af det globale marked med omkring 42%. Kina, Japan, Sydkorea og Indien driver efterspørgslen gennem storskala fremstillingsaktivitet. Elektronikproduktion og bilmontering understøtter højt sensorforbrug. Industrielle automatiseringsprogrammer udvider sig på tværs af fabrikker og logistikcentre. Markedet for position- og nærhedssensorer nyder godt af stærke lokale leverandørøkosystemer. Regeringsstøtte til smart fremstilling forbedrer adoptionsraterne. Omkostningseffektiv produktion styrker også regionens konkurrenceposition.

Nordamerika

Nordamerika tegner sig for næsten 27% af markedsandelen. USA fører an på grund af avanceret industriel automatisering og brug af bilteknologi. Robotik, rumfart og forsvarssektorer er afhængige af præcise sensorsystemer. Udviklingen af elektriske køretøjer understøtter højere sensorintegration. Det nyder godt af stærke forsknings- og udviklingskapaciteter. Fremstilling fokuserer på kvalitets-, sikkerheds- og pålidelighedsstandarder. Canada og Mexico tilføjer efterspørgsel gennem bil- og industriforsyningskæder.

Europa, Mellemøsten & Afrika og Latinamerika

Europa repræsenterer omkring 22% af markedet, ledet af Tyskland, Storbritannien, Frankrig og Italien. Opgraderinger af smarte fabrikker og strenge sikkerhedsnormer understøtter sensorbehovet. Bilteknik og industrielt maskineri forbliver kernefaktorer. Mellemøsten og Afrika bidrager med tæt på 5% andel gennem gradvis industriel modernisering. Latinamerika har næsten 4% andel, drevet af vækst i fremstillingen i Brasilien og Mexico. Infrastrukturprojekter understøtter sensoradoption. Disse regioner viser stabil, men moderat vækst sammenlignet med Asien og Stillehavsområdet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- STMicroelectronics

- TE Connectivity

- Vishay Intertechnology

- Infineon Technologies

- Panasonic Corporation

- OMRON Corporation

- KEYENCE Corporation

- SICK AG

- Honeywell International

- Allegro MicroSystems

Konkurrenceanalyse:

Markedet for positions- og nærhedssensorer viser stærk konkurrence blandt globale elektronik- og automatiseringsleverandører. Ledende aktører fokuserer på produktpålidelighed, nøjagtighed og porteføljedybde. Virksomheder investerer i sensorminiaturisering og robuste designs for at imødekomme industrielle behov. Bilindustrien og fabriksautomatisering forbliver vigtige indtægtskilder. Strategiske partnerskaber styrker adgangen til OEM-kunder. Det drager fordel af stærke distributionsnetværk og teknisk support. Produktdifferentiering afhænger af sensorpræcision og responshastighed. Brandomdømme påvirker langsigtede kontrakter. Konkurrencepres driver løbende produktopgraderinger og omkostningsoptimering.

Seneste udviklinger:

- I december 2025 udgav KEYENCE Corporation ER-serien, en ny induktiv nærhedssensor, der sætter en højere industristandard med sin udvidede detektionsrækkevidde og holdbare design, med 360° statusindikatorer for forbedret synlighed. Tidligere, i juli 2024, lancerede virksomheden LJ-S-serien, en automatiseret 3D-lasersnapshot-sensor, der er i stand til højpræcisionsprofilmåling og inspektion af komplekse dele uden behov for målstop.

- I oktober 2025 lancerede Infineon Technologies XENSIV™ BGT60CUTR13AIP, en næste generations højt integreret 60 GHz CMOS-radarsensor designet til ultra-lavt strømforbrug til tilstedeværelsesdetektion i IoT-enheder. Tidligere, i juli 2025, introducerede Infineon en ny XENSIV™ magnetisk 3D-positionssensor, der udnytter sin omfattende erfaring inden for magnetiske teknologier til at levere højpræcisionspositionsløsninger til bil- og industriel kontrolapplikationer.

- I juli 2025 indgik STMicroelectronics en endelig aftale om at erhverve NXP Semiconductors’ MEMS-sensorforretning for cirka 950 millioner dollars. Denne strategiske erhvervelse er designet til at styrke ST’s lederskab på sensormarkedet ved at integrere NXP’s portefølje af bilsikkerheds- og industrielle sensorer, inklusive avancerede MEMS-teknologier. Derudover lancerede virksomheden i juli 2024 VL53L4ED, en ny højpræcisions Time-of-Flight (ToF) sensor specielt udviklet til industriel nærhedssensorik og tilstedeværelsesdetektion i barske miljøer, med et udvidet driftstemperaturområde fra -40°C til 105°C.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologitype, produkttype, sensorområde, anvendelse, slutbrugsindustri og regionalt omfang. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Automatisering fortsætter med at blive adopteret inden for fremstilling og logistik

- Elektrificering af biler øger integrationen af sensorer

- Miniaturiserede sensorer foretrækkes i kompakte enheder

- Berøringsfri sensorer erstatter mekaniske komponenter

- Smarte fabrikker er afhængige af sensorfeedback i realtid

- Sundhedsudstyr adopterer præcisionsbevægelseskontrol

- Forsvarssystemer kræver robuste og pålidelige sensorer

- Energieffektive sensor-designs vinder frem

- Fremvoksende markeder udvider efterspørgslen efter industrielle sensorer

- Produktinnovation forbliver en vigtig vækststrategi