Markedsoversigt

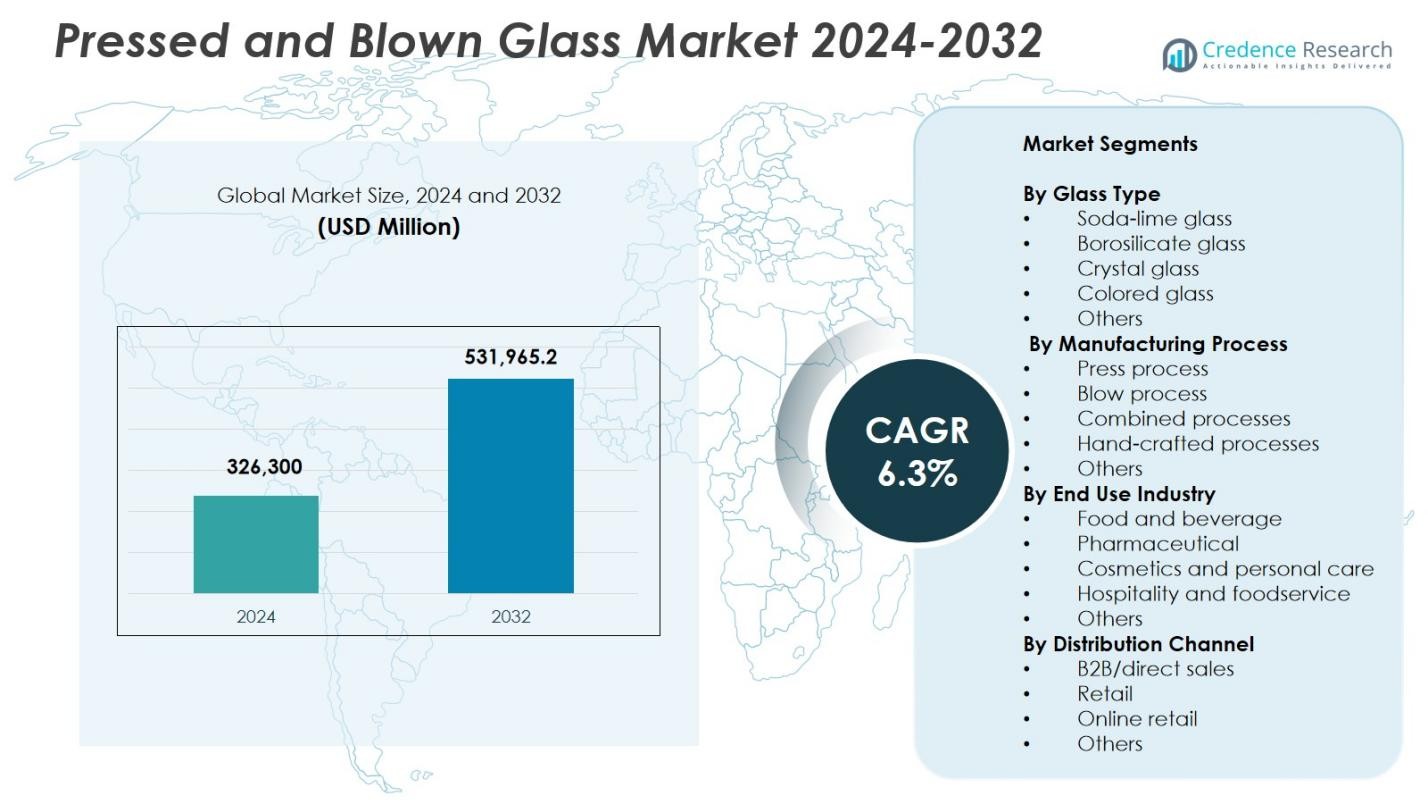

Markedet for presset og blæst glas blev vurderet til USD 326.300 millioner i 2024 og forventes at nå USD 531.965,2 millioner i 2032, med en CAGR på 6,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for presset og blæst glas størrelse 2024 |

USD 326.300 millioner |

| Markedet for presset og blæst glas, CAGR |

6,3% |

| Markedet for presset og blæst glas størrelse 2032 |

USD 531.965,2 millioner |

Markedet for presset og blæst glas formes af førende aktører som Owens-Illinois Inc., Ardagh Group S.A., Verallia S.A., Gerresheimer AG, BA Glass International, Vetropack Holding, Bormioli Rocco S.p.A., Libbey Inc., Krosno Glass S.A., og Corning Incorporated, som hver især styrker deres tilstedeværelse gennem avancerede formningsteknologier, produktinnovation og udvidede produktionskapaciteter. Disse virksomheder imødekommer stigende efterspørgsel inden for emballage, bordservice, dekoration og specialanvendelser. Europa fremstod som den førende region med en andel på 32,7% i 2024, drevet af stærk produktionsinfrastruktur, højt forbrug af premium glasvarer og etablerede genbrugssystemer, der understøtter vedvarende markedsvækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for presset og blæst glas nåede USD 326.300 millioner i 2024 og vil vokse med en CAGR på 6,3% frem til 2032, understøttet af stigende efterspørgsel inden for emballage og premium produktsegmenter.

- Markedsvæksten drives af stærkt forbrug inden for fødevare- og drikkevareapplikationer, hvor segmentet havde en andel på 51,6%, understøttet af genanvendelighed, produktbeskyttelse og premium appel.

- Vigtige tendenser inkluderer stigende anvendelse af bæredygtige og cirkulære glasproduktionsmetoder, stigende efterspørgsel efter skræddersyet premium glasvarer og bredere brug af specialglas-sammensætninger i farmaceutiske og kosmetiske produkter.

- Store aktører som Owens-Illinois, Ardagh Group, Verallia og Gerresheimer udvider kapacitet og produktporteføljer med fokus på energieffektive ovne, letvægts-teknologier og avancerede formningsprocesser.

- Europa førte med en andel på 32,7% i 2024, efterfulgt af Nordamerika med 28,4% og Asien-Stillehavsområdet med 26,9%, hvilket afspejler stærk regional efterspørgselsdiversificering, med Latinamerika og Mellemøsten & Afrika, der bidrager til stabil vækst.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter glastype

Segmentet efter glastype domineres af soda-lime glas, som havde en andel på 42,8% i 2024, drevet af dets udbredte anvendelse i beholdere, service, vinduer og emballage på grund af dets omkostningseffektivitet, kemiske stabilitet og nemme formbarhed. Den stigende forbrug af emballerede fødevarer og drikkevarer fortsætter med at styrke efterspørgslen efter soda-lime produkter. Borosilikatglas vinder frem i laboratorieudstyr og køkkengrej, mens krystal og farvet glas udvider sig i premium dekorationsapplikationer. Kategorien Andre drager fordel af stigende anvendelse af specialkompositioner til nicheindustrielle og æstetiske formål.

- For eksempel producerer Hwa Hsia Glass lav-jern soda-lime glas karafler, krydderiglas og opbevaringsbeholdere, der værdsættes for deres enestående klarhed og fødevaresikre egenskaber.

Efter fremstillingsproces

Segmentet efter fremstillingsproces ledes af blæseprocessen, som tegner sig for 46,3% andel i 2024, understøttet af dens omfattende anvendelse i produktion af flasker, glas, hætteglas og dekorative genstande, der kræver præcise former og letvægtsstrukturer. Høj anvendelse på tværs af drikkevare-, farmaceutiske og kosmetiske emballageindustrier driver blæseprocessens fremtræden. Presprocessen bevarer relevans i service og tunge applikationer, mens kombinerede og håndlavede processer henvender sig til premium, tilpassede og kunstneriske glasprodukter. Kategorien Andre vokser med fremskridt inden for hybridformningsteknologier og automatiserede produktionslinjer.

- For eksempel anvender SGD Pharma Blow & Blow processen til at forme farmaceutiske hætteglas i to trin, startende med en præform eller blank formet af komprimeret luft, efterfulgt af endelig blæsning til smalhalsede beholdere.

Efter slutbrugsindustri

Segmentet efter slutbrugsindustri domineres af fødevarer og drikkevarer, som havde en andel på 51,6% i 2024, drevet af stærk global efterspørgsel efter glasflasker, glas og specialemballage, der tilbyder overlegen produktbeskyttelse, genanvendelighed og premium hyldeappel. Den voksende forbrug af alkoholiske drikkevarer, gourmetmad og drikkeklare produkter forstærker segmentlederskabet. Farmaceutiske applikationer vokser på grund af stigende produktion af hætteglas og ampuller, mens kosmetik og personlig pleje i stigende grad anvender premium glasemballage. Hotel- og foodservice-segmentet drager fordel af holdbar serviceefterspørgsel, med Andre der bidrager med yderligere nichekrav.

Vigtige vækstdrivere

Stigende efterspørgsel fra fødevare-, drikkevare- og premium emballageindustrier

Markedet for presset og blæst glas oplever stærk vækst på grund af den accelererende efterspørgsel fra fødevare-, drikkevare- og premium produktemballage sektorerne. Glasemballage forbliver foretrukket for sin genanvendelighed, kemiske inerthed og premium æstetisk appel, hvilket understøtter dens anvendelse i alkoholiske drikkevarer, gourmetmad og luksus kosmetik. Den voksende forbrugerpræference for bæredygtige emballagematerialer fremmer yderligere anvendelsen, da mærker skifter mod miljøansvarlige løsninger. Øget produktion af drikkeklare drikkevarer og niche kunsthåndværksprodukter fortsætter med at udvide markedets volumen, hvilket forstærker den langsigtede vækstbane for glasemballage.

- For eksempel inkorporerer Visy i gennemsnit 70% genbrugsglas i sine flasker og krukker, der produceres for New Zealands fødevare- og drikkevarevirksomheder, hvilket muliggør bæredygtig emballage, der reducerer drivhusgasemissioner med op til 30% sammenlignet med ikke-genbrugsglas.

Fremskridt inden for Produktionsteknologier og Automation

Teknologiske fremskridt som højhastighedsformningsmaskiner, præcisionsstøbesystemer, automatiserede inspektionsteknologier og digital proceskontrol gør det muligt for producenter at øge produktiviteten, reducere fejl og optimere energiforbruget. Integration af robotteknologi og smarte sensorer forbedrer konsistensen i formningsprocesser, mens forbedrede ovndesign reducerer emissioner og driftsomkostninger. Disse innovationer understøtter storskalaproduktion, hjælper producenter med at imødekomme stigende global efterspørgsel og udvider deres evne til at levere komplekse former og letvægtsstrukturer. Efterhånden som automation bliver mere udbredt, forbedres driftsmæssig effektivitet, hvilket fremmer bredere anvendelse af pressede og blæste glasløsninger.

- For eksempel inkorporerer Heye Internationals HiPERFORM IS-maskiner servoteknologi og lukkede kredsløbsløsninger til NNPB-processen, hvilket leverer høje hastigheder med ensartet kvalitet og korte jobskiftetider.

Øget Brug af Special- og Højtydende Glas

Øget afhængighed af specialglas som borosilikat, krystal og farvede varianter driver markedsudvidelse på tværs af højværdianvendelser. Efterspørgslen stiger inden for laboratorieudstyr, farmaceutiske produkter, eksklusivt boligindretning, luksusdrikkeglas og højtemperatur-køkkengrej, hvor præstationskarakteristika som holdbarhed, klarhed og termisk modstand er essentielle. Forbrugerpræference for æstetiske og tilpassede glasprodukter accelererer yderligere segmentvæksten. Producenter investerer i stigende grad i innovative formuleringer og avancerede smelteteknologier, hvilket muliggør differentierede produktlinjer skræddersyet til specifikke industrielle behov og premium forbrugermarkeder.

Vigtige Tendenser & Muligheder

Skift Mod Bæredygtig og Cirkulær Glasproduktion

Bæredygtighedsdrevne initiativer præsenterer en stor mulighed, da producenter adopterer genbrugsglas, energieffektive ovne og lavkarbonproduktionsmetoder. Regeringer og globale brands lægger vægt på cirkulære økonomimodeller, hvilket fremmer hurtig vækst i lukkede kredsløbsgenanvendelsesprogrammer for glasemballage. Dette skift reducerer ikke kun miljøpåvirkningen, men sænker også produktionsomkostningerne og forbedrer brandpositionering. Muligheder opstår for virksomheder, der tilbyder miljøvenlige glaskompositioner, letvægtsbeholdere og genopfyldelige emballagesystemer, i tråd med den stigende forbrugerpræference for etisk producerede og miljømæssigt bæredygtige produkter.

- For eksempel opererer O-I’s Glass4Good-program indsamlingssteder i samfund som Danville, VA, og Greeley, CO, hvor glas behandles til høj kvalitet genbrugsglas til direkte genindførelse i deres produktionsstrøm.

Premiumisering og Vækst af Specialdesignede Glasprodukter

Stigende forbrugerinteresse i premium, personlige og æstetisk særprægede produkter skaber stærke muligheder for tilpassede pressede og blæste glasløsninger. Luksusdrikkevarebrands, eksklusive duftfirmaer og boligindretningsproducenter investerer i stigende grad i skræddersyede former, teksturerede overflader og kunstneriske designs for at differentiere deres tilbud. Fremskridt inden for 3D-modellering, præcisionsforme og kunsthåndværksteknikker understøtter denne premiumiseringstendens. Efterhånden som oplevelsesbaseret detailhandel og brandfortælling får større betydning, bliver specialdesignede glasemballager og dekorationselementer vigtige værdiskabere, der styrker efterspørgslen på luksus- og livsstilsmarkederne.

- For eksempel bruger Clase Azul Reposado tequila håndmalede 750 ml flasker med blå-og-hvide stænk over kobberglasurer på hvidt stentøj, hvilket gør hver enkelt til et unikt kunstværk.

Vigtige Udfordringer

Højt Energiforbrug og Omkostningspres

Produktionen af presset og blæst glas kræver betydelige energitilførsler til smeltning og formning, hvilket gør industrien sårbar over for svingende brændstof- og elpriser. Stigende globale energipriser og strengere miljøreguleringer intensiverer de operationelle pres, især for producenter, der opererer med ældre ovnsystemer. Energiintensive processer øger også kulstofemissionerne, hvilket kræver investeringer i dyre opgraderinger såsom elektriske ovne, varmegenvindingssystemer og avanceret isolering. Disse økonomiske og regulatoriske byrder udfordrer rentabiliteten og kræver omhyggelig optimering gennem hele produktionscyklussen.

Konkurrence fra Alternative Emballagematerialer

Glasemballage står fortsat over for stærk konkurrence fra lette og omkostningseffektive alternativer som plast, aluminium og kompositmaterialer. Disse erstatninger tilbyder fordele, herunder lavere transportomkostninger, fleksibilitet og høj holdbarhed, hvilket får nogle industrier til at skifte væk fra glas. Glasets skrøbelighed begrænser yderligere dets anvendelse i visse applikationer, især hvor logistik- eller håndteringsrisici er høje. For at forblive konkurrencedygtige skal glasproducenter fokusere på innovation inden for vægtreduktion, forbedret slagfasthed og merværdidesign, der understøtter glasets unikke bæredygtighed og premiumegenskaber.

Regional Analyse

Nordamerika

Nordamerika havde 28,4% andel i 2024, understøttet af stærkt forbrug af glasemballage på tværs af fødevare-, drikkevare- og medicinalindustrien. Det voksende skift mod genanvendelige og bæredygtige materialer accelererer glasadoptionen, især blandt premium drikkevare- og kosmetikmærker. Teknologiske fremskridt inden for automatiserede formnings- og inspektionssystemer styrker produktionseffektiviteten i USA og Canada. Stigende efterspørgsel efter højkvalitets bordservice og boligindretningsprodukter bidrager yderligere til regional vækst. Udvidelsen af markedet for håndværksdrikkevarer, herunder vin, spiritus og specialdrikke, styrker langsigtede muligheder for producenter af presset og blæst glas.

Europa

Europa havde 32,7% andel i 2024, drevet af modne glasproduktionsklynger, avancerede produktionsteknologier og stærk regulatorisk støtte til cirkulære emballagesystemer. Lande som Tyskland, Frankrig og Italien opretholder et højt forbrug af premium glasvarer, luksus spiritusflasker og krystalprodukter. Strenge bæredygtighedskrav og veletablerede genanvendelsesprogrammer øger afhængigheden af glas som et foretrukket emballagesubstrat. Regionen nyder også godt af stærk efterspørgsel inden for medicinal- og kosmetikindustrien, hvor glas sikrer produktets renhed og lang holdbarhed. Kontinuerlige investeringer i energieffektive ovne og lavemissions smelteteknologier styrker Europas førerposition på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 26,9% andel i 2024, understøttet af hurtig industrialisering, stigende emballageefterspørgsel og stærk vækst i fødevare-, drikkevare- og kosmetiksektorerne. Kina og Indien driver storskala produktion på grund af deres omfattende produktionsbaser og stigende indenlandske forbrug. Øget efterspørgsel efter premium emballageløsninger, især inden for alkoholholdige drikkevarer og skønhedsprodukter, fremskynder markedsudvidelsen. Regionen drager også fordel af omkostningseffektiv produktion og stigende investeringer i automatiserede formningsteknologier. Voksende urbanisering og ændrede livsstilsmønstre bidrager til højere brug af glasbordservice og boligindretningsprodukter, hvilket styrker de langsigtede udsigter for presset og blæst glas.

Latinamerika

Latinamerika opnåede 7,4% andel i 2024, drevet af stigende forbrug af drikkevarer, vækst af regionale spiritusmærker og stigende fødevareemballagebehov. Lande som Brasilien, Mexico og Argentina øger efterspørgslen efter glasflasker, krukker og håndlavet glasvarer. Øget anvendelse af bæredygtige emballageløsninger understøtter markedsindtrængning, da mærker skifter mod genanvendelige materialer. Regionen drager også fordel af voksende turisme og gæstfrihedssektorer, som øger efterspørgslen efter premium drikkeglas og dekorative glasprodukter. Dog forbliver produktionskapaciteten koncentreret, hvilket kræver større investeringer i modernisering og effektivitetsforbedringer for at imødekomme udviklende indenlandske og eksportkrav.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen havde 4,6% andel i 2024, understøttet af stigende investeringer i fødevare- og drikkevareproduktion, stigende behov for farmaceutisk emballage og udvidelse af gæstfrihedsinfrastruktur. Golf-landene oplever stigende efterspørgsel efter luksusparfumeflasker og premium glasdekorationsartikler, i overensstemmelse med regionale forbrugerpræferencer for high-end produkter. Sydafrika og Nigeria driver efterspørgslen inden for drikkevarer, især inden for øl, vin og læskedrikke. På trods af relativt begrænsede lokale produktionskapaciteter ser regionen stigende investeringer i energieffektive ovne og moderne formningsteknologier for at reducere afhængigheden af import og støtte langsigtet markedsudvikling.

Markedssegmenteringer:

Efter Glas Type

- Sodakalkglas

- Borosilikatglas

- Krystalglas

- Farvet glas

- Andre

Efter Fremstillingsproces

- Presningsproces

- Blæseproces

- Kombinerede processer

- Håndlavede processer

- Andre

Efter Slutanvendelsesindustri

- Fødevarer og drikkevarer

- Farmaceutisk

- Kosmetik og personlig pleje

- Gæstfrihed og fødevareservice

- Andre

Efter Distributionskanal

- B2B/direkte salg

- Detailhandel

- Online detailhandel

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet i markedet for presset og blæst glas formes af førende aktører, herunder Owens-Illinois Inc., Ardagh Group S.A., Verallia S.A., Gerresheimer AG, BA Glass International, Vetropack Holding, Bormioli Rocco S.p.A., Libbey Inc., Krosno Glass S.A. og Corning Incorporated. Disse virksomheder styrker deres positioner gennem investeringer i avancerede formningsteknologier, letvægtsglasløsninger og højeffektive ovne, der reducerer energiforbruget og forbedrer produktkvaliteten. Markedet har en afbalanceret blanding af store globale producenter og specialiserede regionale producenter, hvilket muliggør bred produkttilgængelighed inden for emballage, bordservice, dekoration og industrielle anvendelser. Strategiske initiativer som kapacitetsudvidelser, fusioner og langsigtede leveringspartnerskaber med drikkevare-, farmaceutiske og kosmetikmærker driver konkurrencefordele. Bæredygtighedsforpligtelser påvirker også markedsdifferentiering, hvor store virksomheder anvender genanvendt glasskår, lavemissionssmelteteknologier og cirkulære emballagemodeller. Kontinuerlig innovation inden for tilpasning, premium glasdesign og specialkompositioner styrker konkurrencen og forbedrer markedspræstationen.

Nøglespilleranalyse

- Owens-Illinois, Inc. (O-I Glass)

- Ardagh Group S.A.

- Verallia S.A.

- Vetropack Holding Ltd.

- BA Glass International

- Gerresheimer AG

- Bormioli Rocco S.p.A.

- Krosno Glass S.A.

- Libbey Inc.

- Corning Incorporated

Seneste Udviklinger

- I april 2025 indgik Ardagh Glass Packaging-North America et langsigtet partnerskab med CAP Glass for at etablere glasgenanvendelsestjenester i hele USA, hvilket muliggør indsamling, sortering og genanvendelse af brugte flasker til skår til nye glasbeholdere.

- I november 2025 indgik Verallia et partnerskab med Penn State University for at udvikle og teste et nyt lavkulstofglas kaldet “LionGlass,” som smelter ved betydeligt lavere temperaturer og reducerer CO₂-udledninger og energiforbrug i glasfremstilling.

- I august 2025 annoncerede SGD Pharma en aftale om at erhverve Alphial, en italiensk producent af rørformede hætteglas, ampuller og klar-til-brug glasprodukter, for at udvide sin kapacitet for rørformet glas i Europa til farmaceutisk emballage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på glastype, fremstillingsproces, slutbrugsindustri, distributionskanal og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, da efterspørgslen efter bæredygtige og genanvendelige emballagematerialer fortsætter med at stige på tværs af store industrier.

- Adoptionen af letvægtsglas-teknologier vil stige, da producenterne sigter mod at reducere transportomkostninger og emissioner.

- Premium og tilpassede glasprodukter vil få momentum på grund af stærk vækst i luksusdrikkevarer, kosmetik og boligindretning.

- Automatisering og digitale fremstillingsteknologier vil forbedre produktionseffektiviteten og styrke globale forsyningsmuligheder.

- Efterspørgslen efter farmaceutisk og laboratorieglasvarer vil vokse med stigende investeringer i sundhedspleje og bioteknologi.

- Fremvoksende økonomier vil bidrage væsentligt til markedsudvidelse, efterhånden som industrialisering og forbrugsmønstre udvikler sig.

- Bæredygtighedsreguleringer vil fremskynde overgangen til cirkulær glasproduktion og højere genanvendt indhold.

- Udvidelsen af segmenter for kunsthåndværk og håndlavet glas vil skabe nichevækstmuligheder inden for indretning og gæstfrihed.

- Teknologiske innovationer i smelte- og formningsprocesser vil reducere energiforbrug og driftsomkostninger.

- Strategiske samarbejder mellem glasproducenter og store forbrugerbrands vil understøtte langsigtet produktinnovation og markedsstabilitet.