Markedsoversigt

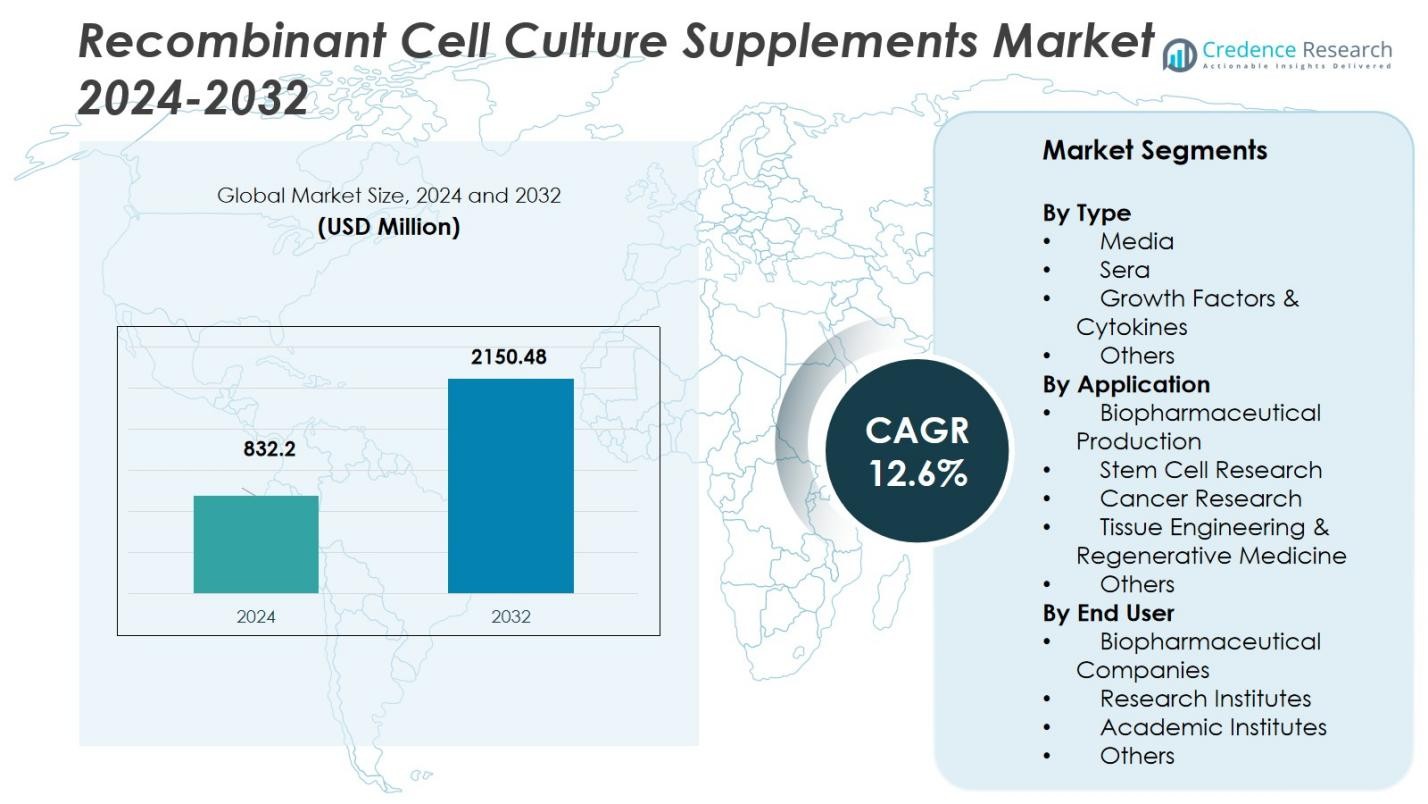

Markedet for rekombinante cellekulturtillskud blev vurderet til USD 832,2 millioner i 2024 og forventes at nå USD 2150,48 millioner i 2032, med en årlig vækstrate (CAGR) på 12,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for rekombinante cellekulturtillskud 2024 |

USD 832,2 Millioner |

| Rekombinante cellekulturtillskud, CAGR |

12,6% |

| Markedstørrelse for rekombinante cellekulturtillskud 2032 |

USD 2150,48 Millioner |

Markedet for rekombinante cellekulturtillskud drives af nøglespillere som Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG og Bio-Techne Corporation. Disse virksomheder fører an gennem omfattende porteføljer af højrenhed rekombinante vækstfaktorer, cytokiner og definerede mediekomponenter, som understøtter væksten af biologiske lægemidler, biosimilars og genterapier. Nordamerika har den største markedsandel, der udgør 37,43% i 2024, på grund af dets robuste biofarmaceutiske økosystem, avanceret produktionsinfrastruktur og reguleringsrammer, der favoriserer dyrefri medier. Europa følger tæt efter med en andel på 34,4%, understøttet af en moden biofarmaceutisk industri og stigende efterspørgsel efter celle- og genterapier. Asien og Stillehavsområdet, der holder 24,0% af markedet, oplever hurtig ekspansion på grund af øgede biofarmaceutiske investeringer og stigende produktionskapaciteter, især inden for vaccineproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rekombinante cellekulturtillskud blev vurderet til USD 832,2 millioner i 2024 og forventes at nå USD 2.150,48 millioner i 2032, med en årlig vækstrate (CAGR) på 12,6% i prognoseperioden (2025–2032).

- Nøglefaktorer inkluderer den stigende efterspørgsel efter biologiske lægemidler og celle-/genterapier, skiftet til serumfri, dyrefri medier og teknologiske fremskridt i cellekultursystemer.

- Markedet er kendetegnet ved innovationer inden for rekombinante vækstfaktorer, cytokiner og skræddersyede foderstrategier, som er afgørende for at forbedre bioprocesseringseffektiviteten.

- Høje produktionsomkostninger og procesvariabilitet på tværs af forskellige cellelinjer udgør betydelige udfordringer for udbredt adoption, hvilket begrænser markedets tilgængelighed for mindre laboratorier.

- Nordamerika har den største regionale andel på 37,43%, efterfulgt af Europa med 34,4%, mens Asien og Stillehavsområdet viser hurtig vækst og holder 24% af den globale markedsandel i 2024.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

I “Type” segmentet af markedet for rekombinante cellekulturtilskud er den dominerende undersegment de tilskud, der er klassificeret som vækstfaktorer & cytokiner, som anslås at have omkring 25,2% af segmentandelen i 2025. Denne dominans er drevet af det stigende behov for præcist definerede tilskud til at understøtte avancerede cellekultursystemer, især inden for biofarmaceutisk produktion og regenerativ medicin. Skiftet mod serumfri og dyrekomponentfri medier øger også efterspørgslen efter velkarakteriserede rekombinante vækstfaktorer og cytokiner, da de tilbyder bedre konsistens og overholdelse af regler.

- For eksempel tilbyder Proteintech GMP-kvalitet cytokiner og vækstfaktorer produceret i humane ekspressionssystemer, hvilket sikrer overholdelse af regler og høj kvalitet til kliniske anvendelser.

Efter Anvendelse

Inden for “Anvendelse” segmentet er den største andel fanget af undersegmentet biofarmaceutisk produktion, som tegner sig for cirka 48,7% af det samlede marked. Dette segments styrke stammer fra den løbende udvidelse af biologics, biosimilars og celle/gen terapi produktion, som kræver højtydende cellekulturtilskud for at optimere udbytte, kvalitet og reproducerbarhed. Derudover understøtter den stigende regulatoriske efterspørgsel efter serumfri og definerede kultursystemer yderligere optagelsen af rekombinante tilskud i denne produktionsarena.

- For eksempel den stigende brug af rekombinante tilskud i celle- og gentherapi produktion af virksomheder som Lonza, som understøtter forbedret celleproliferation og produktkvalitet i skalerbare processer.

Efter Slutbruger

Ser man på “Slutbruger” segmentet, er den dominerende undersegment biofarmaceutiske virksomheder (dvs. farmaceutiske & bioteknologiske virksomheder), som havde cirka 38,8% af markedet i 2024. Deres førende position understøttes af storskala biologics produktion, strenge kvalitetsstandarder og behovet for skalerbare, reproducerbare upstream processer. Desuden forventes outsourcingtrenden mod kontraktudviklings- og produktionsorganisationer (CDMO’er) yderligere at drive væksten i dette undersegment, da disse virksomheder adopterer rekombinante tilskud for at understøtte højvolumen, højkompleksitet cellekulturarbejdsgange.

Vigtige Vækstdrivere

Stigende Biofarmaceutisk Efterspørgsel

Den ekspanderende globale pipeline af biologics, herunder monoklonale antistoffer, vacciner og gen- og celleterapier, driver betydeligt efterspørgslen efter avancerede cellekulturtilskud i den rekombinante sektor. Efterhånden som biofarmaceutiske virksomheder opskalerer produktionen og adopterer komplekse upstream processer, kræver de højkvalitets, konsistente tilskud for at understøtte celledeling, levedygtighed og produktudbytte i storskala bioreaktorer. Dette skift mod biologics produktion understreger det stigende behov for rekombinante cellekulturtilskud, der understøtter højere produktivitet, overholdelse af regler og effektive produktionsprocesser.

- For eksempel bruger virksomheder som Lonza rekombinante kosttilskud til at forbedre celleproliferation og produktkonsistens, hvilket styrker deres essentielle rolle i moderne biologisk produktion og overholdelse af regler.

Overgang til Dyrefri, Serumfri Medier

Industrien bevæger sig væk fra føtalt bovint serum og andre dyreafledte komponenter mod definerede, dyrefri og serumfri medier, hvilket er blevet en grundlæggende vækstdriver for rekombinante kosttilskud. Regulatoriske og etiske pres, sammen med bekymringer over batch-til-batch variation og kontamineringsrisiko, får producenter til at tage rekombinante vækstfaktorer, cytokiner og andre definerede kosttilskud i brug. Denne tendens katalyserer efterspørgslen efter mere konsistente, skalerbare cellekultursystemer og øger anvendelsen af højrensede rekombinante kosttilskud.

- For eksempel har Thermo Fisher Scientific udviklet en række højrensede rekombinante cytokiner, der er specifikt designet til serumfri medieapplikationer, hvilket muliggør konsistent cellekulturydelse i stor skala.

Innovationer inden for Cellekulturteknologier og Støttende F&U

Fremskridt inden for cellekulturteknologier som engangsbioreaktorer, perfusionssystemer, automatisering og skræddersyede fodringsstrategier muliggør mere effektive og højere udbytte bioprocesser, som igen driver behovet for specialiserede rekombinante cellekulturkosttilskud. Samtidig kræver øgede forskningsinvesteringer i regenerativ medicin, stamcelleterapier og personlig medicin skræddersyede kosttilskud for at imødekomme specifikke cellelinje- og proceskrav. Disse kombinerede teknologiske og F&U-fremskridt fremmer væksten på markedet for rekombinante cellekulturkosttilskud.

Vigtige Tendenser & Muligheder

Udvidelse af Celle-og-Gen Terapi Applikationer

Den voksende betydning af celle-og-gen terapier åbner en mulighed for rekombinante cellekulturkosttilskud til at understøtte nye processer for stamceller, genmodificerede celler og vævsingeniørkonstruktioner. Efterhånden som disse terapier skrider frem fra forskning til kommercialisering, kræver producenter i stigende grad specialiserede kosttilskud, der fremmer ekspansion, differentiering og levedygtighed af terapeutiske celletyper. Dette skift gør det muligt for kosttilskudsvirksomheder at udvikle nicheprodukter med merværdi, der er skræddersyet til nye terapiplatforme.

- For eksempel tilbyder Thermo Fisher Scientific rekombinante stamcellevækstfaktorer som BMP-4 og cytokiner, der blokerer uønsket differentiering og opretholder pluripotens i stamcellekulturer, hvilket understøtter præcis ekspansion og differentiering.

Vækst i Nye Regioner og Outsourcet Produktion

Fremvoksende markeder i Asien-Stillehavsområdet og andre udviklingsregioner investerer kraftigt i biofarmaceutisk og bioteknologisk infrastruktur, hvilket skaber nye geografiske muligheder for rekombinante cellekulturkosttilskud. Samtidig øges outsourcing af biologisk produktion til kontraktudviklings- og produktionsorganisationer (CDMO’er), hvilket gør det muligt for kosttilskudsleverandører at samarbejde med storskala kontraktproducenter og betjene globale produktionsfodaftryk. Disse tendenser tilbyder vækstpotentiale for kosttilskudsleverandører til at udvide sig ud over traditionelle markeder og kundesegmenter.

- For eksempel udvidede CDMO Simtra BioPharma Solutions kapaciteten ved at færdiggøre et nyt anlæg til sterile injektioner i Halle, Tyskland, i 2025.

Vigtige Udfordringer

Høje Omkostninger og Produktionskompleksitet

Produktion af rekombinante cellekulturtillskud involverer avanceret genetisk ingeniørkunst, sofistikeret bioprocessering og strenge kvalitetskontroller, som alle bidrager til høje udviklings- og produktionsomkostninger. Disse forhøjede omkostningsstrukturer kan begrænse bredere anvendelse, især blandt mindre forskningslaboratorier eller omkostningsfølsomme segmenter. Derudover præsenterer kompleks oprensning, overholdelse af regler og skalerbarhedsproblemer yderligere forhindringer for både udviklere og brugere af tillskud.

Procesvariabilitet og Cellekulturspecifikitet

En betydelig udfordring på dette marked ligger i at håndtere variabilitet på tværs af cellelinjer, kultursystemer og anvendelser—hver kræver forskellige tillskudssammensætninger, koncentrationer og ydeevneegenskaber. Behovet for cellelinjespecifik optimering betyder, at hyldevarer rekombinante tillskud ikke altid opfylder de nødvendige præstationer, hvilket fører til batchfejl eller suboptimale udbytter. Denne variabilitet øger byrden for producenterne til at udvikle skræddersyede løsninger og underminerer skalerbarhed og standardisering i upstream-processer.

Regional Analyse

Nordamerika

Nordamerika-regionen sikrede en 37,43% andel af det globale marked for rekombinante cellekulturtillskud i 2024, understøttet af et robust biofarmaceutisk økosystem og betydelige investeringer i bioteknologisk forskning. Regionen drager fordel af veletablerede farmaceutiske firmaer, stærke reguleringsrammer, der favoriserer dyrefri medier, og avanceret produktionsinfrastruktur. Disse faktorer driver høj anvendelse af rekombinante tillskud i produktion af biologiske lægemidler og celleterapi. Væksten understøttes yderligere af kontinuerlig innovation i upstream-bioprocessering og et højt antal kliniske programmer, hvilket positionerer Nordamerika som den primære indtægtsbidrager på dette marked.

Europa

Europa tegnede sig for en 34,4% andel af det globale marked i 2024, på grund af sin modne biofarmaceutiske produktionsbase, strenge reguleringsstandarder og stigende anvendelse af definerede kultursystemer. Regionens stærke akademiske og industrielle forskningsaktiviteter inden for celle- og genterapier har øget efterspørgslen efter rekombinante tillskud. Lande som Tyskland, Storbritannien og Frankrig fører an i udviklingen af avancerede terapier, hvilket driver anvendelsen af højkvalitets kulturinput. Efterhånden som produktionen bevæger sig mod serumfri definerede medier, stiger efterspørgslen efter tillskud, hvilket forstærker Europas betydelige markedsposition.

Asien og Stillehavsområdet

Med en andel på 24,0% af det globale marked i 2024 er Asien og Stillehavsområdet et hurtigt ekspanderende segment af markedet for rekombinante cellekulturtillskud. Væksten drives af stigende biofarmaceutisk produktion, øget vaccineproduktionskapacitet og accelererende investeringer i celle- og genterapi-infrastruktur på tværs af Kina, Indien, Japan og Sydøstasien. Regeringer støtter den indenlandske bioteknologiske ekspansion, og industrispillere søger omkostningseffektiv produktion. Regionens højvækstbane positionerer den som en kritisk mulighed for tillskudsleverandører.

Latinamerika

Latinamerika repræsenterer et mindre, men fremvoksende marked, estimeret til omkring 5% af den globale andel, hvilket afspejler en gradvis optagelse af rekombinante kosttilskud inden for biopharma F&U og produktion. Øget interesse for produktion af biologiske lægemidler, sammen med forbedringer i regional sundhedsinfrastruktur og reguleringer, understøtter markedsudvidelsen. Selvom markederne individuelt er mindre udviklede sammenlignet med Nordamerika eller Europa, tilbyder Latinamerika voksende potentiale for leverandører, der ønsker at samarbejde med kontraktproducenter og forskningsinstitutioner for at imødekomme den stigende lokale efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika (MEA) er estimeret til omkring 5% af den globale markedsandel og præsenterer betydelig vækstpotentiale, selvom det i øjeblikket er på et lavere niveau. Udvidelsen understøttes af den stigende byrde af kroniske sygdomme, voksende investeringer i bioteknologi og øget samarbejde med globale biopharma-virksomheder. Nationer som Saudi-Arabien, UAE og Sydafrika fokuserer på indenlandske biologiske lægemidler og regenerative medicinske kapaciteter, hvilket igen driver efterspørgslen efter rekombinante cellekulturtilskud i prognoseperioden.

Markedssegmenteringer:

Efter Type

- Medier

- Sera

- Vækstfaktorer & Cytokiner

- Andre

Efter Anvendelse

- Biopharmaceutical Produktion

- Stamcelleforskning

- Kræftforskning

- Vævsteknik & Regenerativ Medicin

- Andre

Efter Slutbruger

- Biopharmaceutical Virksomheder

- Forskningsinstitutter

- Akademiske Institutter

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for rekombinante cellekulturtilskud er væsentligt formet af nøgleaktører som Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG, Corning Incorporated, Bio‑Techne Corporation, STEMCELL Technologies Inc., og Irvine Scientific. Disse virksomheder dominerer gennem omfattende globale produktionsnetværk, brede tilskudsporteføljer og stærke F&U-investeringer, der gør dem i stand til at levere højpure rekombinante vækstfaktorer, cytokiner og andre definerede mediekomponenter. De forfølger konsekvent strategiske initiativer som opkøb, geografisk ekspansion og samarbejder for at forbedre deres cellekulturtilbud og nå frem til nye markeder. Mindre nichevirksomheder og start-ups spiller også en rolle, især i skræddersyede eller fremvoksende terapi-specifikke segmenter, hvilket øger den konkurrenceprægede intensitet. Samlet set forbliver markedet koncentreret, men dynamisk, med differentiering drevet af produktkvalitet, applikationsspecificitet og overholdelse af regler.

Nøglespilleranalyse

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- GE Healthcare

- STEMCELL Technologies Inc.

- Lonza Group AG

- Bio‑Techne Corporation

- BD Biosciences

- Irvine Scientific

Seneste Udviklinger

- I april 2025 lancerede InVitria Optibumin® 25, det første rekombinante 25% humane serumalbumin til brug i lukkede systemer i cellekultur.

- I oktober 2025 lancerede Qkine Ltd. sin Cell Therapy Grade proteinportefølje—dyrefri rekombinante vækstfaktorer og cytokiner designet til celleterapifremstilling.

- I august 2025 indgik Sartorius Stedim Biotech et partnerskab med Nanotein Technologies, inklusive en minoritetsinvestering og eksklusiv global distribution for immuncelle-aktivatorreagenser brugt i cellekultur.

- I juni 2024 indgik Dyadic International, Inc. et udviklings- og kommercialiseringspartnerskab med Proliant Health and Biologicals for at bringe dyrefri rekombinante humane serumalbuminprodukter til markedet for cellekultursupplementer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Adoption af avancerede biologiske terapier vil fortsætte med at drive efterspørgslen efter rekombinante cellekulturtilskud, efterhånden som producenterne opskalerer cellebaseret produktion.

- Øget regulatorisk pres for at eliminere komponenter af animalsk oprindelse vil føre til større brug af definerede, rekombinante tilskud på tværs af globale bioprocesseringsplatforme.

- Vækstmarkeder vil accelerere optagelsen af rekombinante tilskud, efterhånden som biofarmaceutisk produktion og investeringer i infrastruktur udvides i Asien Stillehavsområdet, Latinamerika og MEA.

- Skræddersyede tilskudsformuleringer designet til specifikke cellelinjer, genterapier og vævsteknik vil blive mere udbredte for at imødekomme forskellige anvendelsesbehov.

- Kontraktudviklings- og fremstillingsorganisationer (CDMO’er) vil i stigende grad anskaffe højtydende rekombinante tilskud for at støtte outsourcet biologisk produktion.

- Innovation inden for engangsbioreaktorer, perfusionssystemer og automatisering vil øge efterspørgslen efter højkonsistente tilskud, der er i stand til at levere reproducerbar ydeevne i stor skala.

- Vækst inden for regenerativ medicin og personliggjorte celleterapier vil åbne nye muligheder for rekombinante tilskud formuleret til stamcelleudvidelse og differentiering.

- Konkurrerende aktører vil fokusere på strategiske partnerskaber, opkøb og geografiske udvidelser for at opnå en større andel af det udviklende tilskudsmarked.

- Omkostningspres og kompleksiteten ved at producere højrenhed rekombinante komponenter vil udfordre leverandører til at optimere produktionseffektiviteten og reducere slutbrugerpriserne.

- Variabilitet af cellekultursystemer og behovet for proces-specifik optimering vil drive efterspørgslen efter højt tilpassede tilskudsløsninger og supporttjenester.