Oversigt over markedet for reparationsudstyr til abdominal aortaaneurisme:

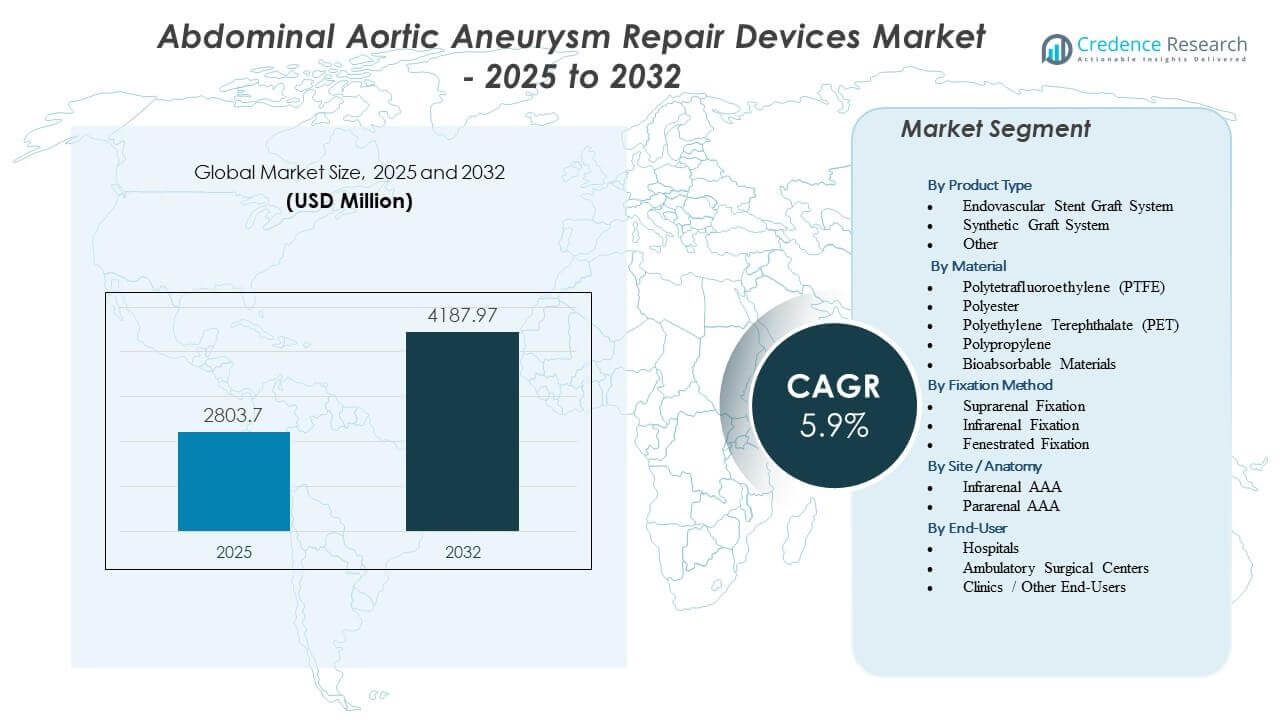

Markedet for reparationsudstyr til abdominal aortaaneurisme forventes at vokse fra USD 2803,7 millioner i 2025 til anslået USD 4187,97 millioner i 2032, med en årlig sammensat vækstrate (CAGR) på 5,9% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for reparationsudstyr til abdominal aortaaneurisme 2025 |

USD 2803,7 millioner |

| Marked, CAGR for reparationsudstyr til abdominal aortaaneurisme |

5,9% |

| Markedsstørrelse for reparationsudstyr til abdominal aortaaneurisme 2032 |

USD 4187,97 millioner |

Indsigter i markedet for reparationsudstyr til abdominal aortaaneurisme:

- Stigende anvendelse af EVAR, forbedrede stentgraft-designs og øget screening i aldrende befolkninger styrker markedets momentum.

- Markedsbegrænsninger inkluderer høje enhedsomkostninger, begrænset adgang i lavressourceområder og behovet for specialiseret kirurgisk ekspertise.

- Nordamerika fører an på grund af avancerede faciliteter og høje behandlingsrater, mens Europa opretholder stærk optagelse understøttet af kliniske retningslinjer.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region drevet af udvidet sundhedsinfrastruktur og stigende bevidsthed om aneurismerisici.

Drivere for markedet for reparationsudstyr til abdominal aortaaneurisme

Stigende forekomst af aneurismer og voksende anvendelse af minimalt invasive reparationsteknikker

Den stigende byrde af abdominale aortaaneurismer styrker efterspørgslen efter avanceret reparationsudstyr. Mange patienter søger tidlig intervention på grund af stigende bevidsthed om rupturrisici. Kirurger foretrækker minimalt invasive reparationsløsninger, da de forkorter restitutionstiden og reducerer komplikationer. Hospitaler udvider EVAR-kapacitet for at behandle højrisikopatienter med bedre proceduremæssige resultater. Forbedrede screeningsprogrammer opdager aneurismer tidligere i ældre befolkninger. Tendensen opmuntrer enhedsproducenter til at introducere mere holdbare grafts. Reguleringsorganer støtter sikrere enheder med forbedret pålidelighed. Markedet for reparationsudstyr til abdominal aortaaneurisme drager fordel af bredere klinisk accept af minimalt invasive reparationsmetoder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Teknologiske innovationer i stentgrafts og billedsystemer forbedrer proceduremæssig nøjagtighed

Nye stentgraftmaterialer forbedrer fleksibilitet og holdbarhed under komplekse reparationer. Læger stoler på avancerede billedværktøjer for at opnå præcis placering under EVAR. Disse værktøjer understøtter højere succesrater i anatomisk vanskelige tilfælde. Enhedsproducenter designer grafts, der passer til flere patientanatomier med forbedrede forseglingzoner. Hospitaler investerer i hybride operationsstuer for at understøtte billedstyrede interventioner. Patienter opnår hurtigere mobilitet på grund af forfinet enhedsdesign. Teknologiske fremskridt øger kirurgers selvtillid i at udføre højrisikoreparationer. Denne tendens styrker efterspørgslen efter enheder på tværs af globale vaskulære centre.

- For eksempel lancerede W. L. Gore & Associates GORE EXCLUDER Conformable AAA Device med et ACTIVE CONTROL System, som giver kirurger mulighed for at opnå 100% kontrol over udrulningen og justere graftens position, selv efter at den delvist er blevet afdækket.

Voksende ældre befolkning og stigende risikofaktorer som rygning og hypertension

Ældre befolkninger oplever højere forekomst af aneurismer på grund af svækkede vaskulære strukturer. Stigende hypertension øger sårbarheden blandt udsatte grupper. Mange lande rapporterer højere rygerater blandt aldrende mænd, hvilket fremskynder udviklingen af aneurismer. Disse faktorer øger efterspørgslen efter tidlig diagnose og rettidig kirurgisk reparation. Sundhedssystemer udvider vaskulære plejetjenester for at håndtere højrisikopatienter. Flere personer kvalificerer sig til EVAR, fordi enhedsdesign nu understøtter bredere anatomier. Folkesundhedskampagner fremhæver vigtigheden af aneurismescreening. Markedet for enheder til reparation af abdominale aortaaneurismer får stabil fremdrift fra disse demografiske ændringer.

Øgede investeringer i vaskulær plejeinfrastruktur og specialiserede behandlingscentre

Regeringer udvider finansieringen til vaskulære kirurgienheder for at understøtte avanceret aneurismereparation. Hospitaler vedtager EVAR-fokuserede programmer for at håndtere stigende patientvolumener. Uddannelsesinitiativer forbedrer kirurgers evner og forbedrer resultater. Leverandører lancerer uddannelsesprogrammer for at vejlede kirurger om nye enhedssystemer. Refusionsstøtte i mange regioner opmuntrer til bredere behandlingsadgang. Vækst i multispecialiserede hospitaler fremmer vedtagelsen af komplekse aneurismereparationsløsninger. Sundhedssystemer fokuserer på at reducere dødeligheden forbundet med senstadieaneurismepræsentation. Udvidet infrastruktur styrker vedtagelsen af EVAR-teknologi verden over.

- For eksempel har Terumo Aortic skaleret sin specialiserede produktion af Fenestrated Anaconda-enheden, en specialbygget løsning, der muliggør placering af op til 4 fenestrationer for at bevare blodgennemstrømningen til nyrearterierne i komplekse tilfælde med stærkt vinklet hals.

Markedstendenser for enheder til reparation af abdominale aortaaneurismer

Skift mod næste generation af fenestrerede og forgrenede stentgrafts til komplekse aneurismetilfælde

Kirurger vælger i stigende grad fenestrerede enheder til at behandle anatomier, der ikke er egnede til standard EVAR. Disse grafts understøtter præcis justering med nyre- og iliakalkar. Producenter designer tilpasselige muligheder for at matche forskellige patientstrukturer. Øget brug på tertiære hospitaler udvider procedurekapaciteten. Tendensen forbedrer resultaterne for patienter med kort hals eller snoet aorta-anatomi. Vedtagelsen vokser på grund af succesfulde langsigtede holdbarhedsdata. Hybride centre understøtter hurtigere tilpasning af komplekse reparationsteknikker. Markedet for enheder til reparation af abdominale aortaaneurismer observerer stigende efterspørgsel efter fleksible graftdesigns.

Integration af AI-drevne planlægningsværktøjer og avancerede navigationssystemer til præcisionsreparation

AI-værktøjer hjælper kirurger med at forudsige komplikationer og planlægge præcis placering af grafts. Disse systemer understøtter detaljeret visualisering før og under EVAR. Hospitaler integrerer realtidsnavigationsplatforme for bedre kontrol. Leverandører introducerer software, der simulerer udrulning på tværs af forskellige anatomier. Kirurger stoler på prædiktiv analyse for at minimere risikoen for endolækage. AI-brug udvides på tværs af højvolumen vaskulære centre. Tendensen understøtter mere personlig planlægning af aneurismebehandling. Det øger tilliden blandt mindre erfarne operatører.

- For eksempel er GE HealthCare’s EVAR Assist-billedsuite, integreret i IGS-platformen, FDA-godkendt og har vist målbar reduktion af kontrast og stråling i EVAR-planlægning og vejledning på tværs af publicerede kliniske evalueringer.

Voksende præference for ambulante EVAR-procedurer understøttet af reduceret hospitalsophold

Forbedrede enhedsdesign reducerer komplikationer efter proceduren. Mange institutioner flytter egnede patienter mod ambulant EVAR. Hurtigere udskrivning reducerer sundhedsomkostninger og forbedrer patientoplevelsen. Bedre forseglingsteknologi reducerer risikoen for genindlæggelse. Kirurger stoler på forenklede graftudrulningssystemer for at forkorte operationstiden. Hospitaler vedtager hurtige genopretningsprotokoller med struktureret overvågning. Tendensen vokser i regioner med stærk refusionsstøtte. Det fremmer bredere anvendelse af minimalt invasive reparationsmetoder.

- For eksempel rapporterer studier om Gore Excluder AAA Endoprosthesis en median udskrivning inden for 24 timer for udvalgte lavrisikopatienter, hvilket understøtter bredere ambulant EVAR-adoption i vaskulære programmer.

Stigende fokus på post-markedsovervågning og langvarig præstationssporing for enhedens pålidelighed

Regulatorer presser virksomheder til at præsentere mere langsigtede sikkerhedsdata. Hospitaler sporer EVAR-resultater for at sikre graftens holdbarhed. Virkelighedsdata hjælper med at forfine næste generations graftteknik. Leverandører udvider opfølgningsprogrammer for at opdage endolækager tidligere. Tendensen forbedrer gennemsigtigheden i enhedens ydeevne. Datadrevet vurdering understøtter bedre indkøbsbeslutninger. Patienter får tillid til langvarig enhedssikkerhed. Markedet for abdominal aortaaneurisme-reparationsenheder drager fordel af strukturerede retningslinjer for præstationsovervågning.

Analyse af markedsudfordringer

Komplekse anatomiske begrænsninger, proceduremæssige risici og høje reinterventionsrater i specifikke patientgrupper

Mange patienter præsenterer anatomier, der falder uden for standard EVAR-brugsanvisninger, hvilket begrænser reparationsmulighederne. Komplekse aneurismeformer øger risikoen under graftplacering. Kirurger står over for komplikationer forbundet med forsegling zoner og migration. Højrisikogrupper kræver ofte sekundære procedurer på grund af endolækager. Hospitaler skal investere i dygtige teams for effektivt at håndtere sådanne tilfælde. Enhedsproducenter kæmper for at designe universelle grafts til bred anatomisk variation. Reinterventionsrisiko øger sundhedsomkostningerne og belaster behandlingscentre. Markedet for abdominal aortaaneurisme-reparationsenheder står over for begrænsninger fra disse anatomiske udfordringer.

Høje enhedsomkostninger, begrænset adgang i lavressourceområder og refusionsbarrierer

Mange lande oplever økonomiske begrænsninger, der begrænser adgangen til avancerede transplantater. Høje enhedspriser afskrækker anvendelse i landdistrikter og lavindkomstmiljøer. Nogle forsikringssystemer yder delvis refusion, hvilket øger patientens egenbetaling. Hospitaler tøver med at opgradere teknologi på grund af kapitalbegrænsninger. Begrænset tilgængelighed af dygtige vaskulære kirurger begrænser væksten af procedurer. Uddannelsesprogrammer forbliver koncentreret i byområder. Markedsudvidelse går langsommere i regioner uden stærk vaskulær plejeinfrastruktur. Omkostningsbarrierer fortsætter med at påvirke globale anvendelsesrater.

Markedsmuligheder for Reparationsenheder til Abdominal Aortaaneurisme

Stigende Efterspørgsel efter Personligt Tilpassede Transplantatdesigns og Næste Generations Minimalt Invasive Reparationsmuligheder

Skræddersyede transplantater kan håndtere anatomier, der i øjeblikket falder uden for standard EVAR-kriterier. Producenter udforsker modulære systemer, der tilpasser sig patient-specifikke behov. Hospitaler viser stigende interesse for enheder, der er velegnede til komplekse aortareparationer. Forbedret billeddannelse muliggør bedre tilpasning af transplantater til individuelle strukturer. Nye EVAR-tilbehør understøtter højere præcision under indsættelse. Vækst i hybride operationsstuer fremmer anvendelsen af avancerede reparationsværktøjer. Kirurger ser personligt tilpassede reparationsteknikker som en måde at forbedre resultaterne på. Markedet for Reparationsenheder til Abdominal Aortaaneurisme får momentum fra denne personaliseringstrend.

Muligheder i Nye Markeder Gennem Infrastrukturvækst og Udvidede Screeningsprogrammer

Udviklingslande investerer i vaskulære centre for at håndtere stigende forekomst af aneurismer. Offentlig screening identificerer flere patienter tidligere, hvilket øger behandlingsvolumenerne. Regeringer opgraderer hospitaler for at understøtte billedstyret EVAR. Leverandører udvider uddannelsesprogrammer for at støtte regional kirurgkapacitet. Lokale distributører hjælper med at udvide enhedsadgang på tværs af landdistrikter. Refusionsreformer understøtter anvendelsen af minimalt invasive reparationsmuligheder. Markedsaktører ser stærkt vækstpotentiale i regioner med aldrende befolkninger. Større bevidsthed fremmer tidligere intervention og højere efterspørgsel efter procedurer.

Segmenteringsanalyse af Markedet for Reparationsenheder til Abdominal Aortaaneurisme:

Efter Produkttype

Endovaskulære stenttransplantatsystemer dominerer på grund af stærk anvendelse af minimalt invasive EVAR-procedurer. Disse systemer tilbyder kortere restitutionstid og lavere komplikationsrater, hvilket styrker efterspørgslen på tværs af højvolumen vaskulære centre. Kirurger foretrækker disse transplantater for forskellige anatomier og forbedret langtidsholdbarhed. Syntetiske transplantatsystemer har stabil anvendelse i åben kirurgisk reparation, hvor fuld arterierekonstruktion er påkrævet. Polyester- og PTFE-baserede transplantater understøtter forudsigelig håndtering under OSR. Andre produkter, herunder leveringssystemer og hjælpeværktøjer, giver støtte til præcis placering og proceduremæssig sikkerhed. Hospitaler opgraderer inventar for at inkludere avancerede transplantatindsættelsesværktøjer. Markedet for Reparationsenheder til Abdominal Aortaaneurisme ser stærk produktinnovation fokuseret på præcis forsegling og migrationsmodstand.

- For eksempel viste Medtronic Endurant™ Stent Graft System en 98,6% frihed fra aneurismerelateret dødelighed efter 5 år i ENGAGE-registret, hvilket bekræfter stærk langtidsholdbarhed på tværs af mere end 1.200 virkelige EVAR-patienter.

Efter Materiale

PTFE forbliver bredt anvendt på grund af fremragende biokompatibilitet og reduceret risiko for trombose. Polyester opretholder efterspørgslen i åben reparation på grund af stærk trækstyrke og lethed ved syning. PET-grafts giver holdbarhed og opretholder lumenform på tværs af langvarig opfølgning. Polypropylen finder begrænset, men målrettet anvendelse, hvor fleksibilitet er påkrævet i graftkomponenter. Bioabsorberbare materialer får opmærksomhed for fremtidige enheder, der sigter mod forbedret endotelial integration. Producenter evaluerer hybride materialeblandinger for at forbedre tætningskapaciteten. Hospitaler søger materialer, der reducerer reinterventionsrater i komplekse anatomier. Markedet for Abdominal Aorta Aneurisme Reparationsenheder drager fordel af fremskridt, der forbedrer graftens levetid.

Efter Fikseringsmetode

Suprarenal fiksering fører på grund af stærk forankringsevne over nyrearterierne, hvilket forbedrer stabiliteten i korte eller vinklede halse. Kirurger stoler på det for at forhindre graftmigration i udfordrende anatomier. Infrarenal fiksering opretholder brug, hvor patienter har tilstrækkelig halslængde og lav vinkling. Disse grafts understøtter enkel placering og lav risiko for nyrepåvirkning. Fenestreret fiksering vokser hurtigt, fordi det adresserer tilfælde, der falder uden for standard IFU-områder. Disse enheder tilpasser sig kritiske grenkar for præcis forsegling. Hospitaler øger procedurekapaciteten for fenestreret EVAR, efterhånden som træningen forbedres. Markedet for Abdominal Aorta Aneurisme Reparationsenheder får momentum fra udvidede fikseringsløsninger til komplekse reparationer.

- For eksempel viste suprarenal fiksering i Endurant™-systemet en graftmigrationsrate under 1% efter 5 år i ENGAGE-registret, hvilket styrker dens stabilitet i fjendtlige halsanatomier.

Efter Sted / Anatomi

Infrarenale AAA-tilfælde dominerer på grund af høj prævalens blandt aldrende befolkninger. EVAR-adoption forbliver høj her, fordi de fleste patienter kvalificerer sig til standardgrafts. Hospitaler strømliner arbejdsgange for at håndtere store mængder af infrarenale reparationer med forudsigelige resultater. Pararenale AAA-tilfælde kræver avancerede grafts, herunder fenestrerede og forgrenede systemer. Kirurger behandler disse patienter i specialiserede centre udstyret til komplekse procedurer. Kompleksiteten driver efterspørgslen efter tilpasselige graftdesigns. Behandlingsbeslutninger er stærkt afhængige af anatomisk billeddannelse for at vælge de korrekte fikseringer. Markedet for Abdominal Aorta Aneurisme Reparationsenheder udvides gennem forbedrede løsninger til anatomisk vanskelige præsentationer.

Efter Slutbruger

Hospitaler forbliver de primære slutbrugere på grund af tilgængeligheden af vaskulære kirurger, hybride operationsstuer og avanceret billeddannelse. Store centre håndterer høje proceduremængder og understøtter både EVAR og OSR. Ambulante kirurgiske centre øger brugen af EVAR for egnede patienter på grund af hurtigere udskrivningsveje. Disse centre fokuserer på omkostningseffektiv pleje understøttet af strømlinede enhedsinventarer. Klinikker og andre slutbrugere bidrager gennem screening, henvisning og langsigtet patientopfølgning. De understøtter tidlig opdagelse, hvilket forbedrer interventionstiming. Øget patientbevidsthed øger efterspørgslen efter specialiseret vaskulær evaluering. Markedet for Abdominal Aorta Aneurisme Reparationsenheder drager fordel af udvidet plejelevering på tværs af flere facilitetstyper.

Segmentering:

Efter Produkttype

- Endovaskulært Stentgraft System

- Syntetisk Graft System

- Andre

Efter Materiale

- Polytetrafluorethylen (PTFE)

- Polyester

- Polyethylenterephthalat (PET)

- Polypropylen

- Bioabsorberbare Materialer

Efter Fikseringsmetode

- Suprarenal Fiksering

- Infrarenal Fiksering

- Fenestreret Fiksering

Efter Sted / Anatomi

- Infrarenal AAA

- Pararenal AAA

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Klinikker / Andre Slutbrugere

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af det globale marked med omkring 38%, understøttet af stærk EVAR-adoption, avanceret vaskulær plejeinfrastruktur og høje diagnoserater. Store hospitalnetværk udfører høje proceduremængder, hvilket styrker efterspørgslen efter næste generations grafts. Førende producenter opretholder stærke distributionsfodaftryk i USA og Canada. Regionen drager fordel af bred tilgængelighed af hybride operationsstuer og billedstyrede systemer. Regulatoriske godkendelser bevæger sig støt, hvilket muliggør hurtigere integration af enhedsinnovation. Markedet for Abdominal Aorta Aneurisme Reparation Enheder forbliver veletableret i Nordamerika på grund af stærk patientbevidsthed og høj screeningspenetration.

Europa følger med cirka 30% markedsandel drevet af gunstige kliniske retningslinjer og bred accept af minimalt invasiv aneurisme reparation. Kirurger i Tyskland, Storbritannien, Frankrig og Norden adopterer avancerede fenestrerede og forgrenede grafts til komplekse tilfælde. De fleste lande opretholder strukturerede screeningsprogrammer, der målretter ældre befolkninger. Hospitaler investerer i EVAR-fokuserede træningscentre, der understøtter procedureeffektivitet. Markedsaktører samarbejder med regionale samfund for at styrke enhedsevaluering. Europa opretholder stabil vækst, da sundhedssystemer prioriterer tidlig intervention.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med næsten 22% andel, drevet af stigende investeringer i sundhedssektoren og en hurtigt voksende ældre befolkning. Kina, Japan, Indien og Sydkorea øger anvendelsen af moderne stentgraftsystemer, efterhånden som adgang til billeddiagnostik forbedres. Hospitaler opgraderer afdelinger for karkirurgi for at håndtere højere detektionsrater af aneurismer. Nye økonomier udvider refusionsveje, der understøtter bredere EVAR-optagelse. Producenter fokuserer på lokale partnerskaber for at forbedre produktets rækkevidde. Markedet for reparationsudstyr til abdominal aortaaneurisme får momentum i Asien og Stillehavsområdet med stigende klinisk ekspertise og bredere patientberettigelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic plc

- Cook Medical Inc.

- L. Gore & Associates, Inc.

- Terumo Corporation

- MicroPort Scientific Corporation

- Artivion Inc.

- Lombard Medical

- Cardinal Health, Inc.

- Endologix LLC

- Boston Scientific Corporation

Konkurrenceanalyse:

Markedet for reparationsudstyr til abdominal aortaaneurisme er præget af stærk konkurrence blandt globale medicinske enhedsfirmaer, der fokuserer på at forbedre graftfleksibilitet, forseglingsevne og langtidsholdbarhed. Ledende aktører inkluderer Medtronic, Cook Medical, W. L. Gore & Associates, Terumo, Endologix og Cardinal Health. Hver konkurrent udvider sin produktportefølje med avancerede stentgraftdesign, der passer til standard og komplekse anatomier. Virksomheder investerer i kliniske registre for at validere holdbarhed, reducere migrationsrisiko og forbedre integration af grenkar. Hybrid operationsrumsteknologier styrker leverandørdifferentiering, da hospitaler søger problemfri billedstyret implementering. Konkurrencestrategier fokuserer på lægeuddannelse, udvidede IFU-godkendelser og langsigtede overvågningsprogrammer. Virksomheder arbejder på at reducere reinterventionsrater, mens de forbedrer brugervenligheden for at understøtte bredere EVAR-optagelse. Markedet bevæger sig mod graftsystemer med avanceret fiksering og forbedrede forseglingsegenskaber, der understøtter sikrere og mere forudsigelige resultater.

Seneste Udviklinger:

- I maj 2024 annoncerede Endologix LLC kliniske fremskridt med deres ChEVAS (Chimney Endovascular Aneurysm Sealing) system efter nye undersøgelsesresultater viste forbedret forseglingsevne i udfordrende anatomier. Udviklingen var i tråd med Endologix’s strategi om at imødekomme patienter, der falder uden for konventionelle EVAR behandlingsområder.

- I februar 2024 rapporterede W. L. Gore & Associates nye kliniske milepæle for GORE® EXCLUDER® Conformable AAA Endoprosthesis med ACTIVE CONTROL System efter en vellykket kommerciel lancering i USA. Virksomheden fremhævede en bredere lægeadoption drevet af forbedret repositionsevne og forbedrede forseglingseffekter i fjendtlige halsanatomier.

- I januar 2024 annoncerede Medtronic den fortsatte udvidelse af deres Endurant™ II/IIs stentgraftsystem kliniske data gennem nye langsigtede resultater offentliggjort fra ENGAGE Registry. Opdateringen styrkede enhedens stærke holdbarhedsprofil i både standard og komplekse AAA anatomier, hvilket understøtter bredere klinisk tillid til EVAR adoption på tværs af større vaskulære centre.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Fikseringsmetode, Sted / Anatomi, og Slutbruger. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, nuværende markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Markedet for reparation af abdominale aortaaneurisme-enheder vil fremme med bredere EVAR adoption understøttet af forbedrede forseglingsteknologier og større anatomisk kompatibilitet.

- Væksten vil udvide sig, efterhånden som hospitaler investerer i hybride operationsstuer, der forbedrer nøjagtigheden under komplekse aneurismereparationer.

- Enhedsproducenter vil fokusere på at udvide indikationer for at behandle patienter, der falder uden for standardberettigelsesprofiler.

- AI-drevne planlægningsværktøjer og billedintegrering vil understøtte mere præcis graftplacering på tværs af forskellige anatomier.

- Minimalt invasive reparationsmuligheder vil styrke efterspørgslen i regioner med stigende screeningsdeltagelse.

- Nye graftmaterialer vil målrette forbedret fleksibilitet, holdbarhed og sikrere langsigtede resultater.

- Virksomheder vil øge investeringer i post-markedsovervågningsprogrammer for at understøtte langsigtet datatransparens.

- Ambulante EVAR veje vil få momentum, efterhånden som kliniske resultater fortsætter med at favorisere tidlig udskrivning.

- Uddannelsesprogrammer vil udvide sig for at understøtte kirurgers færdigheder i fenestrerede og forgrenede graftsystemer.

- Strategiske partnerskaber vil stige, efterhånden som virksomheder arbejder på at integrere billedbehandling, navigation og implementeringsinnovationer i samlede platforme.