Markedsoversigt

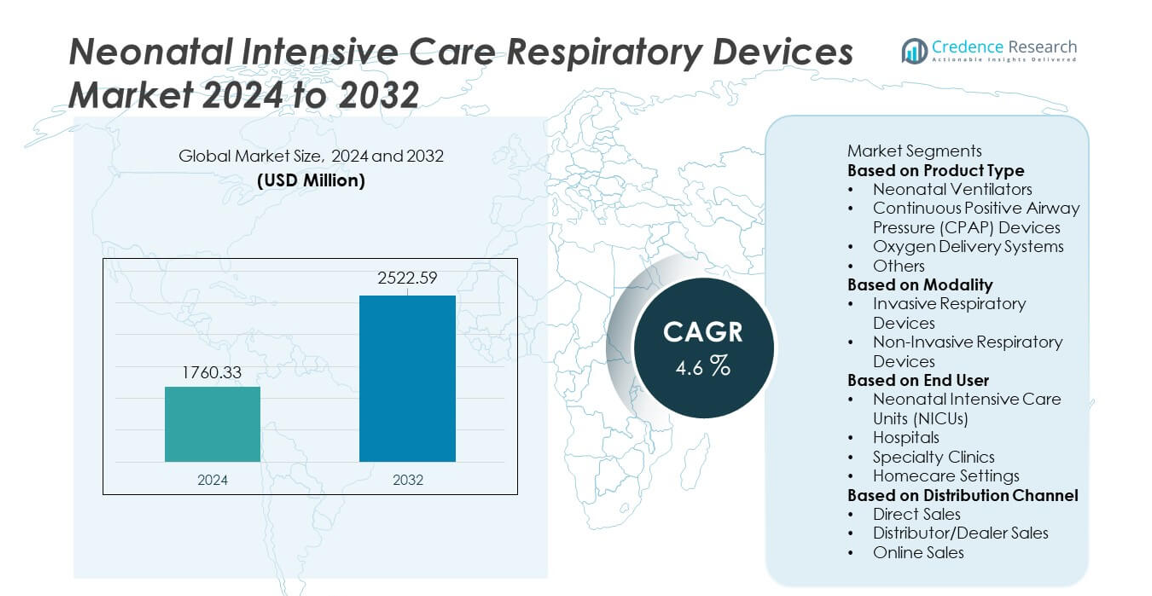

Markedet for respiratoriske apparater til neonatal intensiv pleje nåede en størrelse på USD 1.760,33 millioner i 2024 og forventes at vokse til USD 2.522,59 millioner i 2032 med en CAGR på 4,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for respiratoriske apparater til neonatal intensiv pleje 2024 |

USD 1.760,33 millioner |

| Markedet for respiratoriske apparater til neonatal intensiv pleje, CAGR |

4,6% |

| Markedets størrelse for respiratoriske apparater til neonatal intensiv pleje 2032 |

USD 2.522,59 millioner |

Markedet for respiratoriske apparater til neonatal intensiv pleje formes af førende aktører som Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation og Hamilton Medical. Disse virksomheder fokuserer på at fremme neonatalventilatorer, CPAP-systemer, høj-flow iltapparater og integrerede overvågningsteknologier for at forbedre respiratoriske resultater for for tidligt fødte spædbørn. Innovationen centrerer sig om ikke-invasiv støtte, automatiserede ventilationsmodi og forbedrede befugtningssystemer skræddersyet til NICU’er. Nordamerika leder markedet med en andel på 38%, understøttet af stærk NICU-infrastruktur, efterfulgt af Europa med 30%, drevet af høje standarder for neonatal pleje og udvidet anvendelse af avancerede respiratoriske teknologier.

Markedsindsigt

- Markedet for respiratoriske apparater til neonatal intensiv pleje nåede USD 1.760,33 millioner i 2024 og vil vokse med en CAGR på 4,6% frem til 2032, understøttet af det stigende behov for avanceret neonatal respiratorisk pleje.

- Vigtige vækstdrivere inkluderer det stigende antal for tidlige fødsler og respiratoriske komplikationer hos nyfødte, hvor neonatalventilatorer har en andel på 39% på grund af deres kritiske rolle i håndteringen af alvorlig respiratorisk nød.

- Markedstendenser fremhæver stærk anvendelse af ikke-invasive teknologier som CPAP- og HFNC-systemer, mens ikke-invasive respiratoriske apparater dominerer modalitetssegmentet med en andel på 57%, drevet af sikrere og mere skånsom neonatal støtte.

- Konkurrenceaktiviteten styrkes, da store aktører fremmer automatisering, digital overvågning og integrerede sikkerhedsfunktioner, selvom markedet står over for begrænsninger fra høje apparatomkostninger og begrænset NICU-infrastruktur i ressourcestærke regioner.

- Regionalt leder Nordamerika med 38%, Europa har 30%, og Asien-Stillehavsområdet tegner sig for 26%, hvilket afspejler stærke investeringer i NICU-udvidelse og stigende behov for neonatal pleje verden over.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Neonatal ventilatorer leder dette segment med en andel på 39%, drevet af stigende tilfælde af for tidlige fødsler og respiratorisk distress-syndrom, der kræver avancerede livsstøtteteknologier. Disse ventilatorer giver præcis respiratorisk støtte, reduceret risiko for lungeskader og forbedrede overvågningsfunktioner. CPAP-enheder følger tæt, da de understøtter ikke-invasiv åndedrætshjælp til milde til moderate respiratoriske problemer. Iltleveringssystemer forbliver essentielle i stabiliseringen af nyfødte med lavt iltniveau i blodet. Andre produkter, herunder HFNC-enheder og forstøvere, vinder indpas på grund af udvidede NICU-protokoller. Øget investering i neonatal pleje driver fortsat adoption på tværs af hospitaler og specialiserede centre.

- For eksempel udfører Medtronic Puritan Bennett 980 ventilatoren hundredvis af beregninger hver 5. millisekund for at være i harmoni med patientens behov og tilbyder en neonatal tidevandsvolumenopløsning så fin som 0,1 mL.

Efter Modalitet

Ikke-invasive respiratoriske enheder dominerer modalitetssegmentet med en andel på 57%, understøttet af en voksende præference for blidere respiratorisk støtte, der reducerer komplikationer og forbedrer neonatale resultater. Disse systemer, herunder CPAP- og HFNC-enheder, bruges bredt til at håndtere tidlig respiratorisk distress uden intubation. Invasive respiratoriske enheder forbliver afgørende for kritisk syge nyfødte, der kræver mekanisk ventilation i avancerede NICU-miljøer. Øget fokus på at reducere ventilatorassocierede risici får hospitaler til at adoptere ikke-invasive muligheder som førstelinjeterapi. Fremskridt inden for ikke-invasive interfaces og luftstrømshåndteringsteknologier understøtter hurtig segmentvækst.

- For eksempel leverer Fisher & Paykel’s Optiflow Junior HFNC kontrolleret flow op til 25 L/min med patenteret AirSpiral-slange, der reducerer kondens med op til 93% sammenlignet med et standardrør.

Efter Slutbruger

Neonatal Intensive Care Units (NICUs) har den dominerende position med en andel på 62%, drevet af høj efterspørgsel efter avancerede respiratoriske støtteteknologier og kontinuerlige overvågningsmuligheder. NICUs er stærkt afhængige af ventilatorer, CPAP-systemer og iltterapi-enheder til at håndtere kritisk syge for tidligt fødte spædbørn. Hospitaler følger, da de udvider neonatal plejeinfrastruktur og adopterer specialiseret respiratorisk udstyr. Specialklinikker bruger kompakte respiratoriske enheder til kortvarig håndtering, mens hjemmecare-miljøer vinder indpas for kroniske neonatale tilstande, der kræver langvarig støtte. Stigende neonatale komplikationer og forbedret adgang til avancerede plejesystemer styrker NICU-fokuseret adoption.

Vigtige Vækstdrivere

Stigende Rater af For Tidlige Fødsler og Voksende Neonatale Komplikationer

For tidlige fødsler fortsætter med at stige verden over, hvilket driver stærk efterspørgsel efter avanceret respiratorisk støtte i neonatal pleje. For tidligt fødte spædbørn lider ofte af respiratorisk distress-syndrom, underudviklede lunger og iltningsproblemer, hvilket kræver ventilatorer, CPAP-enheder og iltleveringssystemer. Hospitaler udvider NICU-kapacitet og investerer i moderne respiratoriske teknologier for at håndtere stigende sagsmængder. Forbedrede overlevelsesforventninger for lavvægtige og kritisk syge neonater styrker yderligere adoptionen. Denne driver forbliver central, da sundhedssystemer prioriterer tidlig intervention, avanceret overvågning og forbedrede respiratoriske resultater for sårbare nyfødte.

- For eksempel har Philips og andre sundhedsvirksomheder udviklet automatiserede iltleveringssystemer (A-FiO₂) til nyfødte, der betydeligt øger procentdelen af tid brugt inden for et målområde for iltmætning (SpO₂) og reducerer episoder af hypoxæmi og hyperoxæmi, hvilket er en nøglefaktor i forbedring af resultater for for tidligt fødte spædbørn.

Fremskridt inden for ikke-invasiv respiratorisk støtte teknologi

Teknologisk innovation fremskynder adoptionen af ikke-invasive respiratoriske enheder som CPAP og HFNC-systemer. Disse teknologier reducerer behovet for intubation, mindsker infektionsrisici og forbedrer de overordnede neonatale resultater. Producenter introducerer blidere interfaces, præcis luftstrømskontrol og integrerede overvågningsfunktioner, der forbedrer patientkomfort og klinikereffektivitet. Hospitaler prioriterer i stigende grad ikke-invasiv ventilation som førstelinjeterapi for mild til moderat respiratorisk nød. Denne drivkraft styrker markedsvæksten, da plejeudbydere fokuserer på sikkerhed, reducerede komplikationer og forbedret langsigtet lungehelbred.

- For eksempel understøtter Hamilton Medicals C6-enhed neonatal NIV med tidevolumener startende fra 2 mL og har IntelliSync+ teknologi, som udfører hurtig-respons luftstrømsjusteringer ved at analysere bølgeformer hundrede gange i sekundet.

Øgede investeringer i NICU-infrastruktur verden over

Hospitaler og sundhedssystemer investerer kraftigt i NICU-udvidelse for at imødekomme stigende neonatal plejeefterspørgsler. Moderne NICU’er kræver avancerede respiratoriske enheder, der kan levere kontrolleret ventilation, iltbehandling og ikke-invasiv støtte. Regeringer og private organisationer allokerer midler til at opgradere neonatalenheder, især i nye regioner, hvor neonatal dødelighedsrate forbliver høj. Adoptionen stiger, når hospitaler implementerer standardiserede neonatal plejeprotokoller og integrerer digitale overvågningssystemer. Denne drivkraft understøtter langsigtet markedsvækst ved at forbedre tilgængeligheden til høj kvalitet respiratorisk støtte på tværs af globale sundhedsnetværk.

Nøgletrends & muligheder

Vækst af smarte, forbundne respiratoriske plejeenheder

Digital transformation styrker adoptionen af respiratoriske enheder udstyret med automatiserede kontroller, realtids overvågning og beslutningsstøttefunktioner. Smarte ventilatorer og CPAP-systemer tilbyder prædiktiv analyse, fjernadvarsler og forbedret arbejdsgangseffektivitet i NICU’er. Integration med hospitalsinformationssystemer understøtter datadrevne behandlingsbeslutninger og tidlig detektion af respiratorisk forværring. Disse fremskridt skaber muligheder for producenter til at designe AI-forbedrede og cloud-forbundne enheder skræddersyet til neonatal pleje. Efterhånden som hospitaler moderniserer NICU’er, fortsætter efterspørgslen efter intelligente respiratoriske systemer med at stige.

- For eksempel integrerede Masimo sin Sensor Fusion-motor i neonatalmoduler, hvilket muliggør over 400 dataaflæsninger per sekund for præcis mætningsovervågning.

Udvidet brug af ikke-invasiv hjemmepleje respiratorisk støtte

Adoptionen af hjemmepleje vokser, da flere spædbørn med kroniske respiratoriske problemer kræver langvarig støtte efter udskrivning fra NICU. Letvægtsventilatorer, bærbare iltsystemer og kompakte CPAP-enheder muliggør en sikrere overgang fra hospital til hjem. Denne trend skaber muligheder for producenter til at udvikle brugervenlige interfaces, længere batterilevetid og mere støjsvag drift. Øget fokus på at reducere hospitalsgenindlæggelsesrater og forbedre familiecentreret pleje styrker efterspørgslen efter hjemmebaserede respiratoriske enheder. Nye sundhedsmodeller understøtter dette skift gennem fjernovervågning og telehealth-integration.

- For eksempel vejer ResMeds Astral 100 hjemmeventilator kun 3,2 kg, og med sit interne 8-timers batteri kombineret med to valgfrie eksterne batterier kan den køre i alt 24 timer.

Vigtige Udfordringer

Høje Udstyrsomkostninger og Begrænset Adgang i Ressourcesvage Områder

Avancerede neonatale respiratoriske enheder kræver betydelige kapitalinvesteringer, hvilket gør dem svære at implementere i underfinansierede sundhedssystemer. Mange hospitaler i lavindkomstområder står over for mangel på NICU-senge, uddannet personale og vedligeholdelsesstøtte, hvilket begrænser adgangen til ventilatorer og CPAP-systemer. Høje omkostninger til forbrugsvarer og reservedele begrænser yderligere adoptionen. Disse mangler hæmmer retfærdig neonatal pleje og bremser markedsudvidelsen. At imødegå denne udfordring kræver overkommelige enhedsversioner, finansieringsstøtte og bedre træningsprogrammer.

Risiko for Enhedsrelaterede Komplikationer og Tekniske Begrænsninger

Neonatale respiratoriske enheder skal levere meget præcis luftstrøm og tryk, men forkert brug kan føre til komplikationer som volutrauma, barotrauma eller ilttoksicitet. Enhedsfejl eller unøjagtig overvågning øger den kliniske risiko, især hos skrøbelige for tidligt fødte spædbørn. Komplekse ventilatorindstillinger kræver dygtigt NICU-personale, og uddannelsesgab kan påvirke resultaterne. Disse udfordringer understreger behovet for avancerede sikkerhedsfunktioner, automatiserede kontroltilstande og robuste kliniske protokoller for at sikre sikker og effektiv neonatal respiratorisk pleje.

Regional Analyse

Nordamerika

Nordamerika har en andel på 38% af markedet for Neonatal Intensiv Pleje Respiratoriske Enheder, understøttet af avanceret NICU-infrastruktur, høje sundhedsudgifter og stærk adoption af ikke-invasive respiratoriske teknologier. USA fører med betydelige investeringer i neonatal pleje, moderne ventilatorer og CPAP-systemer til at håndtere for tidlige fødsler og respiratoriske komplikationer. Hospitaler prioriterer digital overvågning, automatiserede ventilationstilstande og sikkerhedsforbedrede enheder. Gunstige refusionspolitikker og kontinuerlige opgraderinger i neonatal plejeprotokoller styrker markedsvæksten. Stigende bevidsthed om neonatale respiratoriske lidelser understøtter yderligere efterspørgslen på tværs af specialiserede NICU’er og børnehospitaler.

Europa

Europa tegner sig for en andel på 30%, drevet af veletablerede neonatale plejestandarder og stærk adoption af avancerede respiratoriske enheder på tværs af Tyskland, Frankrig og Storbritannien. Regionen drager fordel af robust regulatorisk støtte, strukturerede NICU-netværk og kontinuerlige træningsprogrammer for neonatale klinikere. Efterspørgslen stiger efter CPAP-systemer, iltterapienheder og smarte ventilatorer, da hospitaler fokuserer på at reducere neonatal dødelighed og forbedre respiratoriske resultater. Stigende for tidlige fødselsrater og investeringer i modernisering af neonatal pleje understøtter yderligere markedsudvidelsen på tværs af både Vesteuropa og Centraleuropa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 26%, drevet af stigende neonatale komplikationer, høje for tidlige fødselsrater og hurtige forbedringer i sundhedsinfrastrukturen på tværs af Kina, Indien og Japan. Hospitaler udvider NICU-kapaciteten og adopterer avancerede ventilatorer, HFNC-systemer og CPAP-enheder for at imødegå stigende tilfælde af respiratorisk nød hos nyfødte. Regeringsinitiativer til at reducere spædbørnsdødelighed og styrke mødre-barn sundhedsprogrammer fremskynder adoptionen. Voksende medicinsk turisme og investeringer fra private sundhedsudbydere driver også efterspørgslen. Regionen fortsætter med at fremstå som et højvækstmarked på grund af udvidende hospitalnetværk og stigende bevidsthed om neonatal respiratorisk pleje.

Latinamerika

Latinamerika har en andel på 4%, understøttet af gradvise forbedringer i neonatal pleje og voksende investeringer i hospitalsinfrastruktur i Brasilien, Mexico og Argentina. Efterspørgslen stiger efter overkommelige ventilatorer, CPAP-systemer og iltleveringsenheder, da regeringerne adresserer udfordringerne ved neonatal dødelighed. Selvom ressourcebegrænsninger begrænser udbredt adgang til avancerede NICU-teknologier, fortsætter private hospitaler og urbane medicinske centre med at opgradere respiratorisk udstyr. Uddannelsesprogrammer for neonatal personale og internationale samarbejder hjælper med at forbedre enhedsadoptionen. Markedets vækst forbliver stabil, da regionale sundhedssystemer styrker neonatal plejekapaciteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 2%, drevet af stigende sundhedsinvesteringer i UAE, Saudi-Arabien og Sydafrika. Hospitaler i disse lande adopterer i stigende grad avancerede ventilatorer, CPAP-enheder og iltsystemer til håndtering af for tidligt fødte spædbørn og respiratoriske lidelser. Dog begrænser begrænset NICU-kapacitet og høje udstyrsomkostninger bredere adoption i lavressourceområder. Regeringsinitiativer til forbedring af moder- og neonatal plejeinfrastruktur understøtter fremtidig vækst. Efterhånden som sundhedsmoderniseringen skrider frem, viser regionen en voksende efterspørgsel efter specialiserede neonatale respiratoriske enheder, især i tertiære hospitaler og førende pædiatriske centre.

Markedssegmenteringer:

Efter Produkttype

- Neonatale Ventilatorer

- Continuous Positive Airway Pressure (CPAP) Enheder

- Iltleveringssystemer

- Andre

Efter Modalitet

- Invasive Respiratoriske Enheder

- Ikke-Invasive Respiratoriske Enheder

Efter Slutbruger

- Neonatale Intensivafdelinger (NICUs)

- Hospitaler

- Specialklinikker

- Hjemmeplejeindstillinger

Efter Distributionskanal

- Direkte Salg

- Distributør/Forhandler Salg

- Online Salg

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter store aktører som Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation og Hamilton Medical. Disse virksomheder fokuserer på at fremme neonatal ventilation, CPAP-teknologi, iltbehandling og ikke-invasiv respiratorisk støtte for at forbedre kliniske resultater for for tidligt fødte og kritisk syge spædbørn. Førende producenter investerer kraftigt i at udvikle kompakte, præcise og sikkerhedsforbedrede enheder skræddersyet til NICU’er. Innovationer inkluderer automatiserede ventilationsmodi, integrerede overvågningssystemer og forbedrede befugtningsteknologier. Strategiske partnerskaber med hospitaler og sundhedsprogrammer for mødre og børn hjælper med at udvide adoptionen, mens kontinuerlig træning og service support øger produktets pålidelighed. Konkurrencen intensiveres, da aktører introducerer digital konnektivitet, AI-drevet overvågning og bærbare hjemmerespiratoriske løsninger. Globale investeringer i modernisering af NICU’er og stigende neonatale respiratoriske komplikationer fortsætter med at drive produktudvikling og styrke konkurrencedygtig positionering på tværs af nøglemarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I april 2025 tilbagekaldte Vyaire Medical AirLife Infant Heated Wire Circuits på grund af adapterafkoblinger under ventilationsopvarmning.

- I september 2024 tilbagekaldte Smiths Medical, et datterselskab af ICU Medical, alle modeller af sine PneuPAC paraPAC Plus P300 og P310 ventilatorer på grund af defekte stik, der kunne løsne eller afbryde, hvilket potentielt kunne forårsage hypoksi.

- I maj 2024 indledte Smiths Medical en Klasse I tilbagekaldelse (officielt annonceret af FDA i september 2024) for paraPAC plus ventilatorer på grund af problemer med patientudgangsstik, der risikerede ventilationsafbrydelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Modalitet, Slutbruger, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter avancerede ventilatorer og CPAP-systemer vil stige, efterhånden som for tidlige fødsler øges globalt.

- Ikke-invasive respiratoriske teknologier vil se bredere anvendelse på grund af reduceret risiko og forbedrede neonatalresultater.

- Smarte, forbundne enheder med automatiserede kontrolfunktioner vil blive standard i moderne NICU’er.

- Større brug af fjernovervågning og tele-NICU support vil forbedre respiratorisk pleje efter udskrivning.

- Bærbare og hjemmeplejevenlige respiratoriske enheder vil udvide sig, efterhånden som behovet for langsigtet neonatal støtte stiger.

- AI-drevne overvågningsværktøjer vil forbedre tidlig detektion af respiratorisk forværring hos nyfødte.

- Investeringer i modernisering af NICU’er vil øge anvendelsen af højtydende respiratoriske systemer.

- Fremvoksende markeder vil accelerere deres udgifter til neonatal respiratorisk infrastruktur og teknikeruddannelse.

- Høj-flow næsekanylesystemer vil få fodfæste i håndteringen af moderat respiratorisk nød.

- Integrerede befugtnings- og lungebeskyttende ventilationsfunktioner vil forme næste generations neonataludstyr.