Markedsoversigt

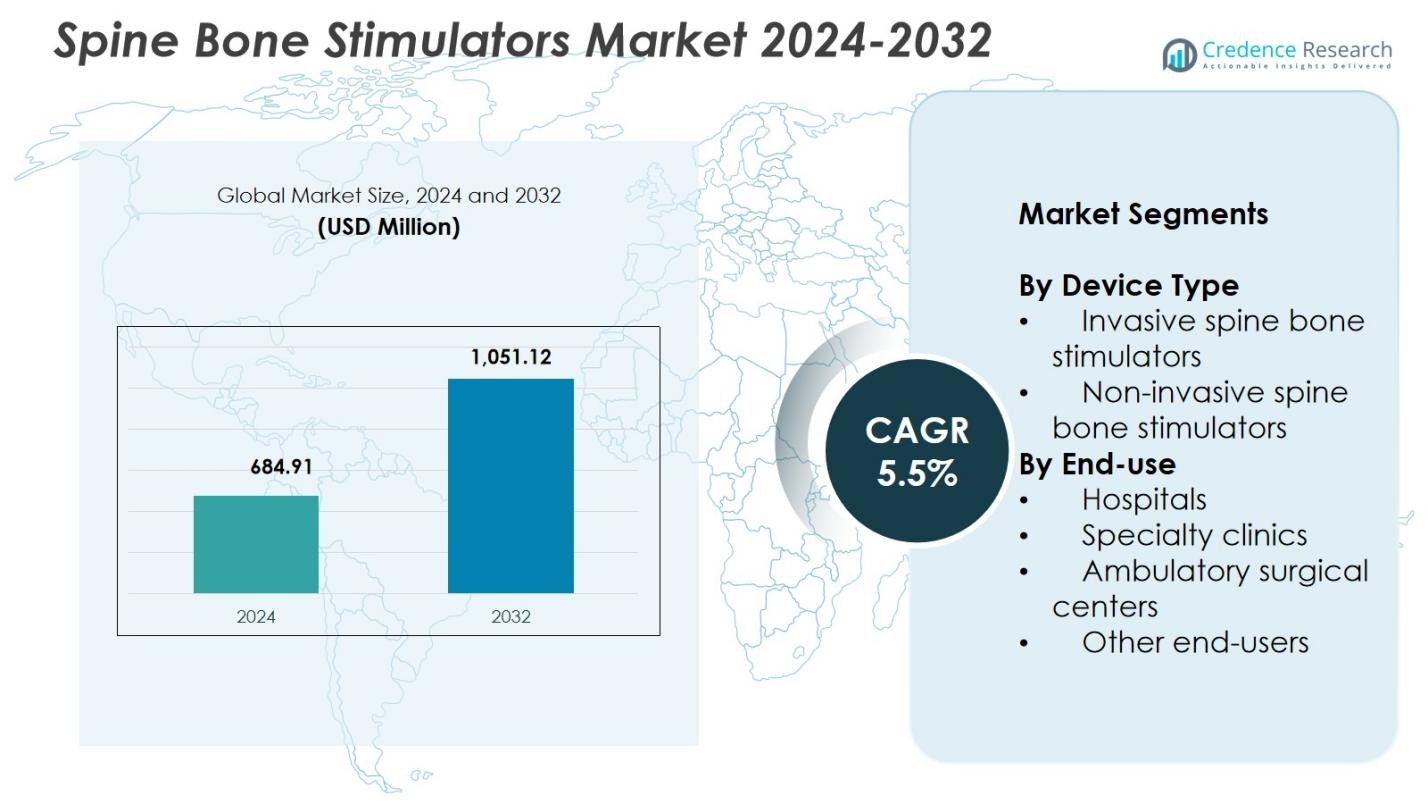

Markedet for rygmarvsstimulatorer blev vurderet til 684,91 millioner USD i 2024 og forventes at nå 1.051,12 millioner USD i 2032, med en CAGR på 5,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for rygmarvsstimulatorer 2024 |

684,91 millioner USD |

| Marked for rygmarvsstimulatorer, CAGR |

5,5% |

| Markedstørrelse for rygmarvsstimulatorer 2032 |

1.051,12 millioner USD |

Markedet for rygmarvsstimulatorer omfatter førende virksomheder som Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A., og Elizur Corporation, der driver innovation inden for invasive og ikke-invasive stimulationsteknologier. Disse aktører fokuserer på at forbedre enhedens effektivitet, udvide ikke-invasive tilbud og integrere fjernovervågningsmuligheder for at understøtte forbedrede resultater for spinal fusion. Nordamerika fører markedet for rygmarvsstimulatorer med en andel på 41,6% i 2024, understøttet af stærke procedurevolumener, avanceret sundhedsinfrastruktur og høj adoption af digitalt aktiverede knoglehelingsløsninger. Europa og Asien-Stillehavsområdet følger som betydelige vækstregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rygmarvsstimulatorer blev vurderet til 684,91 millioner USD i 2024 og forventes at nå 1.051,12 millioner USD i 2032, med en CAGR på 5,5%.

- Stigende spinalfusionprocedurer og stigende forekomst af degenerative rygsygdomme driver efterspørgslen, med ikke-invasive stimulatorer, der fører markedet med en andel på 63,4% på grund af stærk klinisk adoption og patientkomfort.

- Vigtige tendenser inkluderer hurtig integration af fjernovervågning, stigende brug af hjemmebaserede terapimodeller og fremskridt inden for PEMF- og ultralydsbaserede stimulationsteknologier, der forbedrer behandlingspræcision og overholdelse.

- Store aktører som Bioventus, ZimVie Inc., Enovis, Medtronic, Orthofix Medical Inc., og Theragen Inc. styrker markedspositionen gennem produktinnovation, partnerskaber med sundhedsudbydere og ekspansion til nye økonomier.

- Nordamerika fører med en andel på 41,6%, efterfulgt af Europa med 28,4% og Asien-Stillehavsområdet med 20,7%, hvilket afspejler stærk regional adoption understøttet af avanceret plejeinfrastruktur og stigende bevidsthed om knoglehelingsbehandlinger.

Markedssegmenteringsanalyse:

Efter enhedstype:

På markedet for rygmarvsstimulatorer dominerer ikke-invasive rygmarvsstimulatorer med en markedsandel på 63,4% i 2024, understøttet af stærk adoption på grund af deres brugervenlighed, lavere risikoprofil og egnethed til ambulante omgivelser. Disse enheder vinder indpas, da de eliminerer kirurgiske komplikationer og muliggør rutinemæssig hjemmebaseret terapi, hvilket forbedrer patientens overholdelse ved spinal fusion og frakturheling. Øget klinisk præference for ekstern elektrisk og ultralydsbaseret knoglestimulation, sammen med udvidet refusionsstøtte, fremskynder yderligere segmentvækst. Invasive stimulatorer fortsætter med at betjene komplekse tilfælde, men den samlede efterspørgsel ledes fortsat af ikke-invasive teknologier.

- For eksempel bruger Orthofix’s SpinalStim-enhed Pulsed Electromagnetic Field (PEMF) teknologi til at generere et lavt elektrisk felt, der fremmer spinal fusion som en ikke-kirurgisk supplerende behandling.

Efter slutbrug:

Hospitaler leder Spine Bone Stimulators-markedet med en andel på 48,7% i 2024, drevet af høj patienttilstrømning til spinal fusion procedurer, traumebehandling og postoperativ rehabilitering. Hospitaler drager fordel af avanceret kirurgisk infrastruktur, tværfaglige behandlingsteams og højere anvendelse af både invasive og ikke-invasive stimulatorer, hvilket understøtter stærk segmentledelse. Den stigende anvendelse af knoglestimulationsterapi til degenerative rygsygdomme og den voksende præference for hospitalsbaserede behandlingsveje styrker yderligere dominansen. Specialklinikker og ambulante kirurgiske centre oplever også stabil vækst, da minimalt invasive procedurer øges, men hospitaler forbliver den primære slutbrugsindstilling.

- For eksempel viste Zimmer Biomet’s SpinalPak Non-invasive Spine Fusion Stimulator System 92,7% klinisk eller radiologisk heling i posterolaterale fusioner og 84,7% samlet succes mod 64,9% placebo i lumbare fusioner.

Vigtige Vækstdrivere

Stigende Forekomst af Rygsygdomme

Spine Bone Stimulators-markedet vokser betydeligt, da den globale byrde af degenerative rygsygdomme, frakturer og non-union tilfælde stiger. Stigende forekomster af osteoporoserelaterede komplikationer og traumaskader driver større anvendelse af knoglestimulationsterapier på tværs af kliniske indstillinger. Sundhedsudbydere integrerer i stigende grad knoglestimulatorer i post-kirurgisk pleje for spinal fusion procedurer for at forbedre heling og reducere revision kirurgi rater. Den voksende ældre befolkning, som har en højere risiko for forsinket knogleheling, styrker yderligere efterspørgslen efter avancerede stimulationsteknologier.

- For eksempel demonstrerede Orthofix SpinalStim™-enheden en samlet succesrate på 92% i kliniske studier for patienter med spinal fusionskirurgi, hvilket markant reducerede behovet for revisionskirurgier og forbedrede helingsresultater i virkeligheden.

Fremskridt inden for Ikke-Invasive Knoglestimulationsteknologier

Teknologisk innovation accelererer stærkt markedsudvidelsen, især inden for ikke-invasive knoglestimulatorer, der tilbyder forbedret patientkomfort, bærbarhed og terapeutisk præcision. Fremskridt inden for pulserende elektromagnetisk felt (PEMF) terapi, kapacitiv kobling og lavintensitets ultralydssystemer forbedrer behandlingsresultater og appellerer til både patienter og klinikere. Disse teknologier reducerer procedurtid, eliminerer kirurgiske risici og understøtter fjern- eller hjemmebaserede terapimodeller. Kontinuerlige F&U-investeringer fra producenter styrker enhedseffektiviteten, hvilket muliggør bredere anvendelse på tværs af kroniske non-union frakturer og spinal fusion genopretning.

- For eksempel anvender BTT Health’s bone4ce-enhed lavintensitets pulserende ultralyd ved 30 mW/cm² og 1,5 MHz for at stimulere åbning af calciumkanaler i knoglevæv ved brudspalten.

Øget antal rygsøjlefusionsoperationer

Det stigende antal rygsøjlefusionsoperationer øger direkte efterspørgslen efter knoglestimulatorer, der understøtter hurtigere heling og minimerer postoperative komplikationer. Hospitaler og specialklinikker bruger i stigende grad knoglestimuleringsenheder til højrisikopatienter, herunder rygere, diabetikere og personer med komorbiditeter, der forsinker knoglegenerering. Den voksende brug af minimalt invasive rygoperationer bidrager også til højere brug af stimulatorer, da forventningerne om hurtigere heling stemmer overens med fordelene ved ikke-invasiv stimulering. Voksende klinisk evidens, der understøtter forbedrede fusionssuccesrater, fortsætter med at styrke markedsadoptionen.

Vigtige tendenser & muligheder

Voksende anvendelse af hjemmebaserede og fjernhelingsterapier

En bemærkelsesværdig tendens, der former markedet, er skiftet mod hjemmebaserede behandlingsmodeller understøttet af bærbare og patientvenlige ikke-invasive knoglestimulatorer. Sundhedssystemer fremmer i stigende grad fjernterapeutisk overvågning for at reducere hospitalsbesøg, skære ned på de samlede plejeomkostninger og forbedre patientoverholdelse. Digitalt aktiverede enheder med datatracking og klinikerforbindelse giver forbedret indsigt i behandlingsfremskridt. Denne overgang åbner stærke muligheder for producenter til at integrere smarte sundhedsplatforme, udvide telehealth-partnerskaber og introducere personlige helingsprotokoller for at imødekomme de skiftende patientbehov.

- For eksempel er DJO’s CMF Spinalogic en let, batteridrevet elektromagnetisk stimulator designet til hjemmebrug over gips eller skinner efter lumbal rygsøjlefusion, med en-knaps betjening for nem patientoverholdelse under daglige rutiner.

Udvidelse på nye markeder gennem forbedret adgang og bevidsthed

Fremvoksende økonomier præsenterer stærke vækstmuligheder, da bevidstheden om knoglehelingsteknologier øges, og investeringer i sundhedspleje stiger. Forbedret adgang til avanceret ortopædisk pleje, udvidet forsikringsdækning og stigende patientvillighed til at adoptere innovative terapier bidrager til større markedsindtrængning. Regeringer og private sundhedsudbydere prioriterer modernisering af rygkirurgiinfrastruktur, hvilket skaber gunstige betingelser for enhedsadoption. Producenter, der udvider distributionsnetværk og samarbejder med regionale medicinske institutioner, kan drage fordel af uopfyldte kliniske behov og stigende efterspørgsel efter ikke-invasive ryghelingløsninger.

- For eksempel lancerede Orthofix STIM onTrack-mobilappen, der er kompatibel med deres Bone Growth Therapy-enheder som SpinalStim og PhysioStim, og leverer behandlingspåmindelser for at øge patientoverholdelse i regioner med stigende ortopædiske procedurer.

Vigtige udfordringer

Høje omkostninger ved avancerede knoglestimulatorer

De høje omkostninger ved rygknoglestimulatorer, især teknologisk avancerede ikke-invasive enheder, forbliver en stor barriere for udbredt adoption. Begrænset refusion i flere regioner og høje egenbetalinger afskrækker patienter fra at søge knoglestimuleringsterapi. Sundhedsudbydere, især i ressourcebegrænsede markeder, kan prioritere alternative behandlingsmetoder på grund af budgetbegrænsninger. Disse økonomiske begrænsninger bremser markedsudvidelsen og begrænser adgangen til effektive helingsteknologier, hvilket understreger behovet for omkostningsoptimerede løsninger og bredere refusionsstøtte.

Begrænset Klinisk Bevidsthed og Inkonsekvente Adoptionsrater

I mange regioner fører en mangel på klinisk bevidsthed om fordelene, indikationerne og den komparative effektivitet af knoglestimulatorer til inkonsekvent adoption på tværs af sundhedssektorer. Nogle klinikere forbliver usikre på langsigtede resultater eller foretrækker konventionelle helingsmetoder, hvilket reducerer brugen af enhederne. Variationer i træning, adgang til evidensbaserede retningslinjer og mangler i patientuddannelse bidrager yderligere til langsom optagelse. Styrkelse af klinisk uddannelse, generering af robust data fra virkeligheden og forbedring af læge-patient-engagement er afgørende for at overvinde tøven og drive udbredt markedsadoption.

Regional Analyse

Nordamerika

Nordamerika leder Spine Bone Stimulators Market med en 41,6% andel i 2024, understøttet af avanceret sundhedsinfrastruktur, stærke refusionsrammer og høj adoption af ikke-invasive stimulationsteknologier. Regionen drager fordel af et betydeligt antal rygsøjlefusionsprocedurer drevet af en voksende ældre befolkning og høj forekomst af degenerative rygtilstande. Kontinuerlig teknologisk innovation fra førende producenter og stærk klinikeraccept styrker yderligere regional dominans. Udvidelse af hjemmebaserede terapimodeller og øget integration af digitale overvågningsløsninger bidrager også til vedvarende markedsvækst.

Europa

Europa har en 28,4% andel af Spine Bone Stimulators Market i 2024, drevet af stigende efterspørgsel efter minimalt invasive behandlinger og strukturerede plejeveje for rygsygdomme. Regionen drager fordel af stærk ortopædisk ekspertise, bred tilgængelighed af avancerede diagnostiske systemer og voksende fokus på at forbedre post-kirurgiske resultater. Øget adoption af ikke-invasive knoglestimulatorer i Tyskland, Storbritannien, Frankrig og Italien driver markedsudvidelse. Støttende refusionspolitikker i udviklede lande og stigende bevidsthed om optimering af fusionssucces styrker Europas position som et nøglemarked for knoglestimulationsløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en 20,7% andel af Spine Bone Stimulators Market i 2024 og repræsenterer den hurtigst voksende region på grund af stigende sundhedsinvesteringer, ekspanderende rygkirurgivolumener og voksende accept af avancerede terapeutiske enheder. Lande som Kina, Indien, Japan og Sydkorea adopterer i stigende grad knoglestimulatorer midt i stigende forekomster af rygskader og degenerative sygdomme. Forbedringer i sundhedsadgang, gunstige regeringsinitiativer og stigende patientbevidsthed understøtter stærk regional momentum. Producenter, der udvider distributionsnetværk, opnår betydelige muligheder på tværs af både urbane og nye sundhedssektorer.

Latinamerika

Latinamerika fanger en 5,6% andel af Spine Bone Stimulators Market i 2024, drevet af gradvise forbedringer i sundhedsinfrastruktur og stigende adoption af avancerede ortopædiske behandlinger. Brasilien og Mexico leder regional efterspørgsel på grund af højere procedurevolumener og styrket tilgængelighed af ikke-invasive stimulatorer. Voksende partnerskaber mellem medicinsk udstyrsproducenter og regionale sundhedsudbydere forbedrer markedsindtrængning. På trods af udfordringer som begrænset refusion og omkostningsbegrænsninger understøtter stigende bevidsthed om fusion-forbedrende teknologier og udvidende private sundhedsinvesteringer stabil regional vækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 3,7% af markedet for rygmarvsstimulatorer i 2024, understøttet af løbende fremskridt inden for modernisering af sundhedsvæsenet og stigende efterspørgsel efter effektive terapier til heling af rygsøjlen. Golfstaterne, især UAE og Saudi-Arabien, driver adoptionen på grund af udvidelse af specialiserede ortopædiske centre og stigende medicinsk turisme. Den voksende forekomst af traumerelaterede rygskader og kroniske rygsygdomme stimulerer yderligere markedsinteressen. Selvom der stadig er huller i overkommelige priser og adgang i flere afrikanske nationer, bidrager forbedret sundhedsudgifter og bevidsthed til en gradvis markedsudvidelse.

Markedssegmenteringer:

Efter enhedstype

- Invasive rygmarvsstimulatorer

- Ikke-invasive rygmarvsstimulatorer

Efter slutbrug

- Hospitaler

- Specialklinikker

- Ambulatoriske kirurgiske centre

- Andre slutbrugere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for rygmarvsstimulatorer har et mangfoldigt og innovationsdrevet konkurrencelandskab, med nøgleaktører som Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. og Elizur Corporation, der leder fremskridt inden for både invasive og ikke-invasive stimulationsteknologier. Virksomheder fokuserer kraftigt på at udvide ikke-invasive produktporteføljer, forbedre PEMF- og ultralydsbaserede enheder og integrere digitale sundhedsfunktioner for at styrke behandlingsovervågningen. Strategiske initiativer som kliniske forsøg, produktopgraderinger, geografisk ekspansion og lægeudviklingsprogrammer er centrale for at opretholde markedslederskab. Partnerskaber med hospitaler og specialklinikker understøtter bredere adoption, mens investeringer i F&U sigter mod at forbedre effektiviteten for komplekse rygmarvsfusionstilfælde og ikke-sammenvoksede frakturer. Konkurrencemæssig differentiering fokuserer i stigende grad på enhedens bærbarhed, patientens overholdelsesfunktioner og refusionsstøtte, hvilket gør det muligt for førende producenter at styrke deres position i et hurtigt udviklende terapeutisk landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 lancerede Enovis den bærbare, batteridrevne LIPUS-enhed Manafuse Bone Growth Stimulator, der sigter mod at accelerere heling af frakturer og non-union.

- I juni 2025 opkøbte Avista Healthcare Partners EBI fra Highridge Medical, hvilket etablerede EBI som en ren virksomhed fokuseret på løsninger til knoglevækststimulering for spinal fusion og heling af fraktur non-union.

- I maj 2023 lancerede Zimmer Biomet en ny ekstern, ikke-invasiv knoglevækststimulator ved navn Amplitude, der målretter non-union og forsinkede frakturer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Enhedstype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da spinal fusion-procedurer fortsætter med at stige globalt.

- Ikke-invasive knoglestimulatorer vil opnå stærkere adoption på grund af højere patientoverholdelse og klinisk præference.

- Digitalt aktiverede enheder med fjernovervågningsfunktioner vil blive stadig mere integreret i behandlingsforløb.

- Udvidelse på nye markeder vil accelerere, efterhånden som adgang til sundhedspleje og bevidsthed forbedres.

- Producenter vil investere mere i F&U for at forbedre enhedens effektivitet for komplekse non-union og højrisiko tilfælde.

- Hjemmebaserede terapimodeller vil styrkes, understøttet af bærbare og brugervenlige stimulationsteknologier.

- Regulatoriske godkendelser vil stige, efterhånden som klinisk evidens, der understøtter knoglestimulatorers effektivitet, vokser.

- Samarbejder mellem enhedsvirksomheder og sundhedsudbydere vil udvide sig for at forbedre adoption og træning.

- Forbedringer i refusion i nøgleområder vil støtte bredere patientadgang til knoglestimulationsterapier.

- Innovation inden for minimalt invasive og hybride stimulationsteknologier vil forme den næste fase af markedsudvikling.