Markedsoversigt

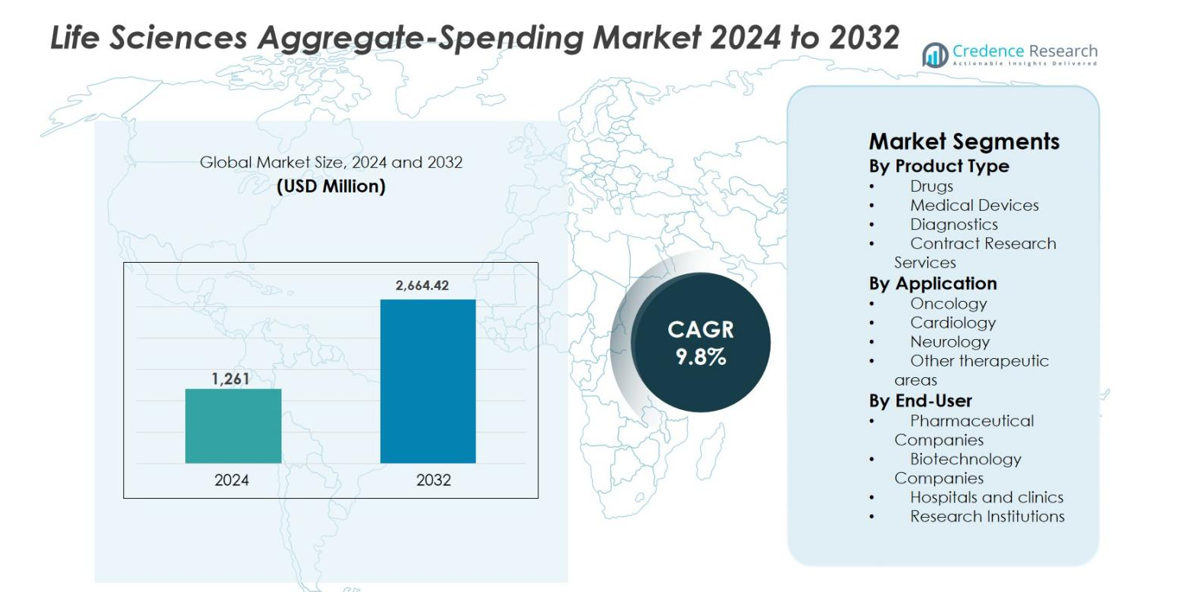

Markedet for samlede udgifter inden for biovidenskab blev værdisat til 1.261 millioner USD i 2024 og forventes at nå 2.664,42 millioner USD i 2032, med en årlig vækstrate (CAGR) på 9,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for samlede udgifter inden for biovidenskab 2024 |

1.261 millioner USD |

| Marked for samlede udgifter inden for biovidenskab, CAGR |

9,8% |

| Markedsstørrelse for samlede udgifter inden for biovidenskab 2032 |

2.664,42 millioner USD |

Analysen af markedet for samlede udgifter inden for biovidenskab fremhæver et konkurrencepræget miljø ledet af etablerede udbydere af compliance- og gennemsigtighedsløsninger som IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin og Capgemini. Disse virksomheder fokuserer på at levere skalerbare, automatiserede platforme, der adresserer komplekse krav til reguleringsrapportering, dataintegration og revisionsberedskab på tværs af globale biovidenskabsorganisationer. Nordamerika fremstod som den førende region med en markedsandel på 42,6% i 2024, drevet af strenge gennemsigtighedsregler, høje farmaceutiske udgifter og tidlig adoption af avancerede compliance-teknologier. Stærk reguleringshåndhævelse og moden IT-infrastruktur fortsætter med at understøtte regional dominans, mens de opretholder efterspørgslen efter sofistikerede løsninger til samlede udgifter.

Markedsindsigt

- Markedet for Life Sciences Aggregate-Spending blev vurderet til USD 1.261 millioner i 2024 og forventes at nå USD 2.664,42 millioner i 2032, med en vækst på en CAGR på 9,8% i prognoseperioden, hvilket afspejler stigende globale krav til overholdelse og gennemsigtighed i life sciences-industrien.

- Øgede lovgivningsmæssige krav til finansielle oplysninger mellem life sciences-virksomheder og sundhedsprofessionelle fungerer som en vigtig markedsdriver, der presser organisationer til at adoptere automatiserede aggregate-spending løsninger for at håndtere høje transaktionsvolumener, sikre revisionsparathed og minimere overholdelsesrisici.

- Markedstendenser fremhæver voksende adoption af cloud-baserede, analytik-drevne platforme, der muliggør realtidsmonitorering, automatiseret rapportering og forudsigelig risikobestemmelse, mens segmentet for lægemidler fører an efter produkttype med cirka 46,8% andel på grund af høje udgifter til promotion og forskning.

- Konkurrenceanalyse viser stærk tilstedeværelse af specialiserede overholdelsesløsningsudbydere og globale konsulentfirmaer, der fokuserer på automatisering, integration og multi-region regulatorisk dækning for at differentiere tilbud og styrke langsigtede kundeforhold.

- Regional analyse indikerer, at Nordamerika fører med 42,6% markedsandel, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 18,1%, drevet af regulatorisk modenhed, ekspanderende farmaceutisk aktivitet og stigende bevidsthed om overholdelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Markedet for Life Sciences Aggregate-Spending, efter produkttype, domineres af segmentet for lægemidler, som tegnede sig for 46,8% markedsandel i 2024. Høje udgiftsintensiteter i mærkevarer, speciallægemidler og biologiske produkter driver denne dominans, da disse produkter involverer komplekse lægeengagementer, promotionsaktiviteter og regulatoriske rapporteringskrav. Farmaceutiske producenter allokerer betydelige budgetter til at spore betalinger relateret til foredragsprogrammer, konsulenthonorarer og forskningssamarbejder. Kontinuerlige innovationspipelines, stigende lægemiddellanceringer og strengere globale gennemsigtighedsregler fremskynder yderligere adoptionen af aggregate-spending løsninger inden for lægemiddelsegmentet.

- For eksempel betalte BioHaven, et datterselskab af Pfizer, næsten $60 millioner fra marts 2020 til september 2022 for foredragsprogrammer knyttet til dets migrænelægemiddel Nurtec ODT, der involverede gentagne deltagere og uretmæssige betalinger.

Efter anvendelse

Efter anvendelse førte Onkologi-segmentet markedet for Life Sciences Aggregate-Spending med en andel på 38,4% i 2024. Onkologis dominans stammer fra højværdibehandlinger, hyppige kliniske forsøg og omfattende interaktioner mellem life sciences-virksomheder og sundhedsprofessionelle. Onkologibehandlinger involverer ofte komplekse behandlingsveje, kombinationsterapier og specialiserede lægeuddannelsesprogrammer, hvilket øger rapporterbare udgifter. Voksende global kræftforekomst, hurtig udvikling af målrettede terapier og immuno-onkologiske lægemidler samt øget regulatorisk kontrol med finansielle oplysninger fortsætter med at drive en stærk efterspørgsel efter aggregate-spending management i onkologiske anvendelser.

- For instance, IQVIA Transparency Reporting er designet til at indsamle udgifter fra automatiserede/manuelle kilder og konsolidere dem til unikke HCP/HCO-profiler, mens det understøtter multi-jurisdiktionelle gennemsigtighedsrammer.

Efter slutbruger

Blandt slutbrugere havde farmaceutiske virksomheder den største andel af markedet for Life Sciences Aggregate-Spending med 51,2% i 2024. Disse organisationer håndterer omfattende finansielle relationer med sundhedsprofessionelle, forskningsinstitutioner og kontraktpartnere, hvilket kræver robuste overholdelses- og rapporteringsrammer. Store salgsstyrker, hyppige salgsfremmende engagementer og globale kliniske udviklingsaktiviteter øger betydeligt datamængden og overholdelseskompleksiteten. Løbende reguleringsudvidelser, stigende sanktioner for manglende overholdelse og behovet for realtids synlighed af udgifter driver stærkt farmaceutiske virksomheder til at investere i avancerede aggregate-spending og gennemsigtighedsstyringsplatforme.

Vigtige vækstdrivere

Udvidelse af globale gennemsigtigheds- og overholdelsesregler

Markedet for Life Sciences Aggregate-Spending er betydeligt drevet af udvidelsen af globale gennemsigtigheds- og overholdelsesregler, der styrer finansielle relationer mellem life sciences-virksomheder og sundhedsprofessionelle. Regeringer og regulerende organer fortsætter med at styrke åbenhedskravene for at forbedre ansvarlighed, minimere interessekonflikter og øge offentlighedens tillid til sundhedssystemer. Disse regler kræver nøjagtig rapportering af betalinger relateret til rådgivning, forskningsfinansiering, talerengagementer og uddannelsesbevillinger. Efterhånden som reguleringsdækningen udvides på tværs af lande og terapeutiske områder, står virksomheder over for stigende rapporteringskompleksitet og datamængder. Manuelle overholdelsesmetoder bliver i stigende grad ineffektive og risikable. Som et resultat investerer organisationer i automatiserede aggregate-spending løsninger, der muliggør standardiseret dataindsamling, validering, revisionsparathed og rettidige reguleringsindsendelser, hvilket gør reguleringspres til en vedvarende vækstdriver.

- For instance, U.S. CMS Open Payments-data viser over 12 millioner betalingsposter rapporteret årligt, hvilket fremhæver skalaen og detaljegraden af de afsløringer, der kræves under føderale gennemsigtighedsregler.

Stigende kompleksitet i kommercielle og kliniske engagementmodeller

Den voksende kompleksitet i kommercielle og kliniske engagementmodeller driver stærkt efterspørgslen på markedet for Life Sciences Aggregate-Spending. Life sciences-virksomheder engagerer sundhedsprofessionelle gennem forskellige aktiviteter såsom rådgivningspaneler, talerprogrammer, konsulenttjenester, investigator-initierede forsøg og bevillinger. Udvidelsen af digitale, hybride og omnichannel engagementmodeller øger yderligere transaktionsfrekvensen og datadiversiteten. Håndtering af udgifter på tværs af produkter, regioner og terapeutiske områder skaber operationelle udfordringer og overholdelsesrisici. Aggregate-spending platforme giver centraliseret synlighed, standardiseret kategorisering og realtids overvågning af finansielle interaktioner. Øget samarbejde med kontraktforskningsorganisationer og eksterne tjenesteudbydere forstærker yderligere datakompleksiteten. Disse faktorer driver samlet set en vedvarende adoption af robuste aggregate-spending styringsløsninger på tværs af industrien.

- For instance, Vector Health fremhæver, at hybride kongresser og multinationale uddannelsesprogrammer genererer overlappende udgiftsregistre på tværs af enheder, hvilket øger behovet for centraliseret synlighed, standardiseret kategorisering og realtidsmonitorering gennem løsninger til samlet udgiftsovervågning.

Øget Håndhævelse, Sanktioner og Reputationsrisiko

Stærkere reguleringshåndhævelse og stigende sanktioner for manglende overholdelse er væsentlige vækstdrivere på markedet for Life Sciences Samlet Udgiftsrapportering. Reguleringsmyndigheder gennemfører hyppigere revisioner og pålægger betydelige bøder for unøjagtige, ufuldstændige eller forsinkede indberetninger. Udover økonomiske sanktioner udsætter offentlig adgang til offentliggjorte udgiftsdata virksomheder for omdømmeskader og juridisk granskning. Selv mindre rapporteringsfejl kan påvirke brandets troværdighed og interessenternes tillid. For at mindske disse risici prioriterer organisationer proaktive overholdelsesstrategier understøttet af avancerede platforme til samlet udgiftsrapportering. Disse systemer sikrer datanøjagtighed, opretholder detaljerede revisionsspor og muliggør tidlig identifikation af rapporteringshuller. Behovet for at reducere overholdelseseksponering og beskytte virksomhedens omdømme fortsætter med at accelerere markedsvæksten.

Nøgletrends & Muligheder

Integration af Avanceret Analyse og Intelligent Automatisering

Integration af avanceret analyse og intelligent automatisering er en nøgletrend, der former markedet for Life Sciences Samlet Udgiftsrapportering. Automatisering strømliner datainnsamling, validering, afstemning og reguleringsrapportering, hvilket reducerer den manuelle arbejdsbyrde og fejlprocenter betydeligt. Avanceret analyse giver handlingsrettede indsigter i udgiftsadfærd, overholdelsesrisici og regionale variationer. Forudsigende værktøjer og anomali-detektion hjælper organisationer med at identificere potentielle rapporteringsproblemer før indsendelsesfrister. Disse kapaciteter forbedrer revisionsberedskab og operationel effektivitet, samtidig med at de understøtter skalerbarhed, når transaktionsvolumenerne vokser. Leverandører, der tilbyder analyse-drevne løsninger, kan differentiere sig ved at transformere systemer til samlet udgiftsrapportering fra overholdelsesfokuserede værktøjer til strategiske platforme, der understøtter risikostyring, prognoser og datadrevet beslutningstagning, hvilket skaber langsigtet værdi for markedsdeltagere.

- For instance, MMIS, Inc.’s AggregateSpend-platforme inkorporerer anomali-detektion og forudsigende validering for at identificere dublerede, uden for tærskel eller fejlagtigt klassificerede transaktioner inden indsendelsesfrister, hvilket forbedrer revisionsberedskab.

Skift Mod Cloud-baserede og Modulare Overholdelsesplatforme

Det voksende skift mod cloud-baserede og modulare platforme præsenterer en stærk mulighed på markedet for Life Sciences Samlet Udgiftsrapportering. Cloud-implementering muliggør skalerbarhed, hurtigere implementering og reducerede infrastrukturudgifter, samtidig med at den understøtter hyppige reguleringsopdateringer. Disse platforme muliggør global tilgængelighed og problemfri integration med CRM-, ERP- og kliniske systemer. Modulare arkitekturer giver fleksibilitet, hvilket gør det muligt for organisationer at implementere specifikke funktionaliteter baseret på regionale regler eller forretningskrav. Denne tilgang er særligt attraktiv for mellemstore og ekspanderende life sciences-virksomheder, der søger omkostningseffektive overholdelsesløsninger. Abonnementsbaserede modeller forbedrer yderligere overkommelighed og adoption, hvilket skaber vedvarende vækstmuligheder for løsningsudbydere, der tilbyder fleksible, cloud-native platforme til samlet udgiftsrapportering.

- For eksempel, fremhæver MediCompli, at dets webbaserede gennemsigtighedsløsninger integrerer med CRM- og finansielle systemer for at strømline dataindsamling og rapportering, når organisationer udvider til nye regulerede markeder.

Vigtige Udfordringer

Dataintegration og Datakvalitetsstyring

Dataintegration og kvalitetsstyring forbliver store udfordringer i Life Sciences Aggregate-Spending-markedet. Aggregate-spending-systemer er afhængige af data fra flere interne og eksterne kilder, herunder salgsplatforme, finansielle systemer, kliniske databaser og tredjepartsleverandører. Variationer i dataformater, forsinkede indsendelser og ufuldstændige optegnelser øger risikoen for unøjagtigheder i rapporteringen. Ældre systemer og fragmenterede IT-infrastrukturer komplicerer yderligere integrations- og afstemningsprocesserne. At sikre ensartet datakvalitet på tværs af regioner og engagementstyper kræver stærk styring, kontinuerlig validering og tværfunktionel koordinering. Disse krav øger den operationelle kompleksitet og overholdelsesomkostningerne, hvilket gør datastyring til en vedvarende udfordring for organisationer, der vedtager aggregate-spending-løsninger.

Håndtering af Regulatorisk Fragmentering på Tværs af Globale Markeder

Regulatorisk fragmentering på tværs af globale markeder udgør en betydelig udfordring for Life Sciences Aggregate-Spending-markedet. Gennemsigtighedskrav varierer meget fra land til land med hensyn til rapporteringstærskler, dataelementer, indsendelsestidslinjer og offentliggørelsesformater. Reguleringer ændrer sig også ofte, hvilket kræver kontinuerlige systemopdateringer og medarbejderuddannelse. Multinationale virksomheder skal balancere lokal regulatorisk overholdelse med behovet for ensartede globale rapporteringsrammer. At tilpasse systemer til at opfylde forskellige krav uden at øge den operationelle byrde er komplekst. Manglende tilpasning af rapporteringsprocesser til lokale regler kan føre til overholdelsesgab, sanktioner og omdømmerisiko, hvilket gør regulatorisk variabilitet til en vedvarende udfordring for markedsdeltagere.

Regional Analyse

Nordamerika

Nordamerika dominerede Life Sciences Aggregate-Spending-markedet med en markedsandel på 42,6% i 2024, understøttet af et stærkt reguleret sundhedsmiljø og stærk håndhævelse af gennemsigtighedslove. USA driver regionalt lederskab på grund af strenge offentliggørelseskrav, høje farmaceutiske udgifter og udbredt anvendelse af overholdelsesteknologier. Store farmaceutiske og bioteknologiske virksomheder opererer komplekse kommercielle og kliniske engagementmodeller, der genererer betydelige mængder af rapporterbare transaktioner. Avanceret IT-infrastruktur, tidlig adoption af cloud-baserede overholdelsesplatforme og øget revisionskontrol styrker yderligere efterspørgslen. Kontinuerlige regulatoriske opdateringer og omdømmerisikostyring forbliver nøglefaktorer, der opretholder Nordamerikas markedslederskab.

Europa

Europa tegnede sig for 29,4% af markedet for Life Sciences Aggregate-Spending i 2024, drevet af udvidede gennemsigtighedsrammer på tværs af større økonomier. Lande som Frankrig, Tyskland, Storbritannien og Italien håndhæver detaljerede oplysningsforpligtelser for interaktioner mellem life sciences-virksomheder og sundhedsprofessionelle. Regionens fragmenterede regulatoriske landskab øger kompleksiteten i overholdelse, hvilket opmuntrer til vedtagelse af centraliserede løsninger for samlede udgifter. Stærk tilstedeværelse af multinationale medicinalvirksomheder, voksende grænseoverskridende klinisk forskningsaktivitet og stigende offentlig granskning af finansielle oplysninger understøtter markedsvækst. Øget tilpasning af regionale reguleringer til globale gennemsigtighedsstandarder fremskynder yderligere løsningens vedtagelse på tværs af Europa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterede 18,1% markedsandel i 2024 og er den hurtigst voksende region på markedet for Life Sciences Aggregate-Spending. Hurtig ekspansion af farmaceutisk produktion, kliniske forsøg og sundhedsinfrastruktur i lande som Kina, Japan, Indien og Sydkorea driver efterspørgslen. Regeringer styrker gennemsigtigheds- og overholdelsesrammer og øger rapporteringsforpligtelserne for life sciences-virksomheder. Øget engagement med sundhedsprofessionelle, voksende kontraktforskningsaktivitet og stigende tilstedeværelse af globale medicinalvirksomheder fremmer yderligere markedsvedtagelse. Forbedring af digital infrastruktur og stigende bevidsthed om overholdelsesrisici fremskynder overgangen mod automatiserede platforme for samlede udgifter i hele regionen.

Latinamerika

Latinamerika havde en andel på 6,1% af markedet for Life Sciences Aggregate-Spending i 2024, understøttet af gradvis regulatorisk modernisering og ekspanderende farmaceutiske markeder. Lande som Brasilien, Mexico og Argentina styrker oplysningskravene relateret til interaktioner med sundhedsprofessionelle. Vækst i regional farmaceutisk produktion, klinisk forskningsaktivitet og tilstedeværelse af multinationale virksomheder øger behovet for overholdelse. Dog bremser varierende regulatorisk modenhed og begrænset digital infrastruktur vedtagelsen sammenlignet med udviklede regioner. Efterhånden som regeringer forbedrer gennemsigtighedsrammer og organisationer prioriterer risikobegrænsning, fortsætter efterspørgslen efter skalerbare og omkostningseffektive løsninger for samlede udgifter med at stige støt i hele Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3,8% af markedet for Life Sciences Aggregate-Spending i 2024, hvilket afspejler et fremvoksende men udviklende overholdelseslandskab. Vækst er drevet af modernisering af sundhedssystemet, ekspanderende farmaceutiske import og øget engagement med globale life sciences-virksomheder. Golfstaterne introducerer gradvist gennemsigtigheds- og styringsrammer i overensstemmelse med internationale standarder. I Afrika bidrager stigende klinisk forskningsaktivitet og donorfinansierede sundhedsprogrammer til rapporteringsbehov. Mens vedtagelsen forbliver begrænset på grund af regulatorisk variabilitet og infrastrukturbegrænsninger, forventes øget bevidsthed om overholdelse at understøtte langsigtet markedsudvidelse.

Markedssegmenteringer:

Efter Produkttype

- Lægemidler

- Medicinsk udstyr

- Diagnostik

- Kontraktforskningsydelser

Efter Anvendelse

- Onkologi

- Kardiologi

- Neurologi

- Andre terapeutiske områder

Efter Slutbruger

- Farmaceutiske virksomheder

- Bioteknologiske virksomheder

- Hospitaler og klinikker

- Forskningsinstitutioner

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Life Sciences Aggregate-Spending-markedet er kendetegnet ved tilstedeværelsen af specialiserede compliance-teknologileverandører og globale konsulentfirmaer, der tilbyder avancerede gennemsigtigheds- og rapporteringsløsninger. Nøglespillere som IQVIA Inc., MedPro Systems LLC, Qordata, Porzio Life Sciences, Vector Health, Inc., Alanda Software, MediCompli, MMIS, Inc., Pharmagin og Capgemini fokuserer på at levere skalerbare platforme, der understøtter regulatorisk compliance, datanøjagtighed og revisionsberedskab. Konkurrencen centrerer sig om produktfunktionalitet, regulatorisk dækning, analysemuligheder og let integration med CRM-, ERP- og kliniske systemer. Leverandører differentierer sig i stigende grad gennem cloud-baseret implementering, automatisering og avanceret analyse for at håndtere komplekse, multiregionale rapporteringskrav. Strategiske partnerskaber, platformforbedringer og ekspansion til nye markeder forbliver almindelige strategier, da virksomheder søger at styrke global tilstedeværelse og adressere udviklende gennemsigtighedsreguleringer på tværs af life sciences-værdikæder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

Seneste Udviklinger

- I december 2025 lancerede Veeva Systems Veeva AI Agents til sine Vault CRM og PromoMats platforme, og introducerede branchespecifikke AI-funktioner (f.eks. Voice Agent, Free Text Agent) for at øge produktivitet og overholdelse i life sciences kommercielle og indholdsarbejdsgange

- I august 2025 annoncerede IQVIA og Flagship Pioneering et strategisk samarbejde for at accelerere udviklingen af banebrydende life sciences virksomheder ved at kombinere IQVIA’s analyser, data og kliniske eksekveringskapaciteter med Flagship’s bioplatform-økosystem.

- I august 2025 opkøbte MediSpend Alucio, en AI-aktiveret indholdsstyring og HCP-engagement teknologiudbyder, og udvidede sine interessentengagement og overholdelseskapaciteter i life sciences sektoren.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for samlede udgifter inden for livsvidenskab vil fortsætte med at udvide sig, efterhånden som globale gennemsigtigheds- og oplysningsregler bliver mere strenge og omfattende.

- Øgede håndhævelsesaktioner og revisioner vil drive en vedvarende efterspørgsel efter automatiserede og reviderbare compliance-platforme.

- Cloud-baserede løsninger til samlede udgifter vil få bredere anvendelse på grund af skalerbarhed, fleksibilitet og hurtigere opdateringer af regulativer.

- Integration af kunstig intelligens og avanceret analyse vil forbedre risikodetektion, prognoser og beslutningsstøttefunktioner.

- Virksomheder inden for livsvidenskab vil i stigende grad centralisere globale udgiftsdata for at sikre konsistens på tværs af regioner og forretningsenheder.

- Den voksende kompleksitet af kommercielle og kliniske engagementmodeller vil kræve mere sofistikerede sporings- og klassifikationsværktøjer.

- Fremvoksende markeder vil tage løsninger til samlede udgifter i brug, efterhånden som reguleringsrammerne modnes, og bevidstheden om compliance øges.

- Leverandører vil fokusere på modulære og konfigurerbare platforme for effektivt at imødekomme landespecifikke reguleringskrav.

- Strategiske partnerskaber og platformintegrationer vil styrke end-to-end compliance- og rapporteringsøkosystemer.

- Kontinuerlig innovation inden for automatisering og datastyring vil positionere systemer til samlede udgifter som strategiske compliance-muliggørere.