Oversigt over markedet for selvbetjeningsteknologier:

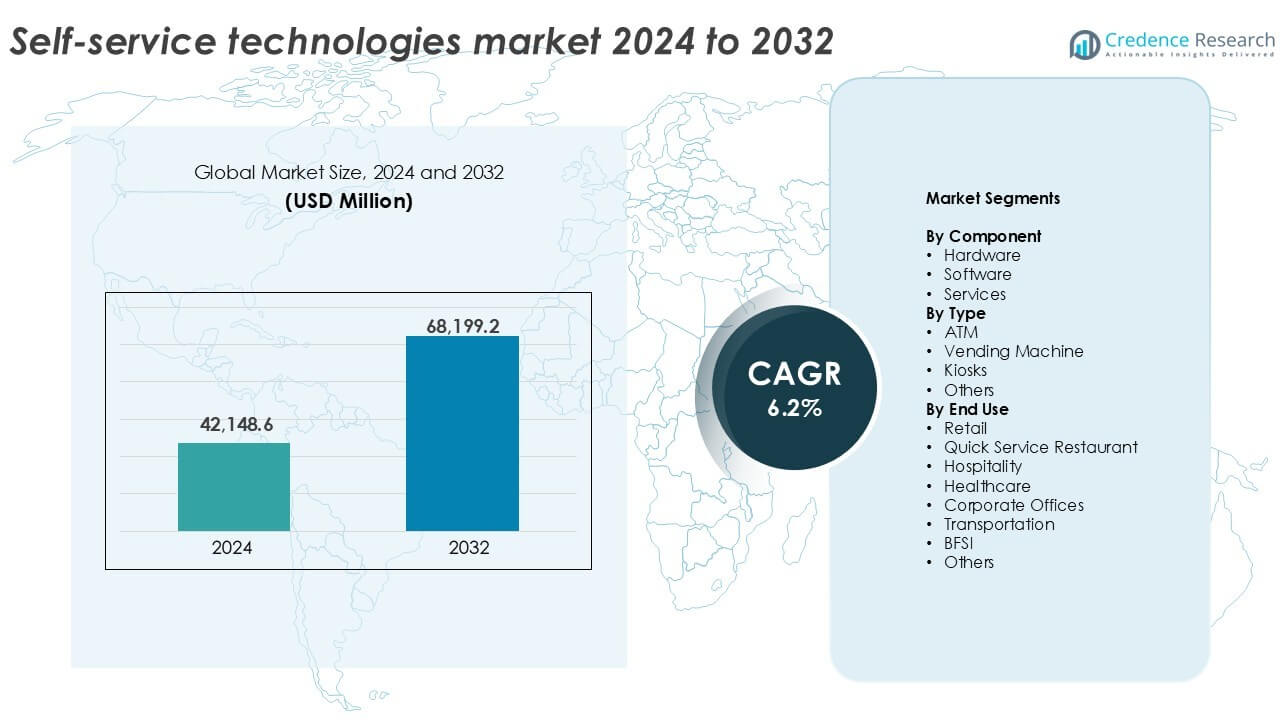

Markedet for selvbetjeningsteknologier blev vurderet til USD 42.148,6 millioner i 2024 og forventes at nå USD 68.199,2 millioner i 2032, med en CAGR på 6,2% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Selvbetjeningsteknologier 2024 |

USD 42.148,6 millioner |

| Marked for Selvbetjeningsteknologier, CAGR |

6,2% |

| Markedets Størrelse for Selvbetjeningsteknologier 2032 |

USD 68.199,2 millioner |

Indsigter i markedet for selvbetjeningsteknologier

- Stigende efterspørgsel efter kontaktløse tjenester på tværs af detailhandel, BFSI og sundhedssektorer driver hurtig teknologiadoption.

- Tendenser som AI-aktiverede kiosker, biometriske hæveautomater og smarte salgsautomater forbedrer brugeroplevelsen og understøtter realtidsdata-integration.

- NCR Corporation, Diebold Nixdorf, Ingenico Group og KIOSK Information Systems leder markedet med forskellige porteføljer og stærk global tilstedeværelse.

- Nordamerika har den højeste regionale andel på 35%, efterfulgt af Europa med 27% og Asien og Stillehavsområdet med 22%. Hardware forbliver den dominerende komponent med over 55% andel, mens hæveautomater fører type-segmentet med mere end 40% andel.

Segmenteringsanalyse af markedet for selvbetjeningsteknologier:

Efter Komponent

Hardware dominerer markedet for selvbetjeningsteknologier efter komponent og tegner sig for over 55% af markedsandelen i 2024. Stærk efterspørgsel efter interaktive kiosker, hæveautomater og salgsautomater driver hardwaresalget på tværs af sektorer. Organisationer fortsætter med at investere i holdbare og skalerbare maskiner for at sikre 24/7 serviceadgang. Skiftet mod berøringsfrie grænseflader, biometrisk autentifikation og smarte dispenseringsenheder forstærker hardwareopgraderinger. Efterspørgslen efter hardware stiger også med implementeringer i transportknudepunkter og detailkæder. Kontinuerlig innovation i fysiske grænseflader sikrer brugervenlighed, sikkerhed og operationel effektivitet, hvilket gør hardware til den mest foretrukne komponent på tværs af implementeringer.

- For eksempel leverer Diebold Nixdorf ATM-hardware, såsom DN-serien, med evnen til at integrere biometriske løsninger, herunder fingeraftryksscannere, som valgfrie moduler for banker at implementere baseret på deres behov.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Type

Pengeautomater repræsenterer den største type segment i markedet for selvbetjeningsteknologier og opnår mere end 40% andel i 2024. Deres brede anvendelse i banker og offentlige kontantadgangspunkter understøtter denne dominans. Pengeautomatnetværk forbliver kritiske i både udviklede og nye regioner for finansiel inklusion. Innovationer som kortløse hævninger, ansigtsgenkendelse og maskiner med indbetalingsfunktion øger nytteværdien. Kiosker følger tæt efter og vinder indpas i detailhandel, gæstfrihed og sundhedssektoren gennem selvindtjekning, informationsadgang og produktbestilling. Salgsautomater udvider også til utraditionelle tilbud som elektronik og medicin, hvilket understøtter den samlede vækst i typesegmentet.

- For eksempel understøtter NCR-aktiverede pengeautomater QR-baserede hævninger, der bruges af store banker i hele Asien og Nordamerika. Kiosker udvider sig hurtigt ud over banksektoren.

Efter Slutanvendelse

Detailsektoren fører markedet efter slutanvendelse og står for omkring 30% af den samlede markedsandel i 2024. Detailhandlere implementerer i stigende grad selvbetjeningskiosker, smarte salgsautomater og digital skiltning for at strømline driften og reducere ventetider. Den stigende kundepreference for bekvemmelighed, hastighed og personlig service understøtter bred anvendelse. Hurtigservice-restauranter (QSR’er) følger som en vigtig adopter, der integrerer selvbestillingskiosker og mobilforbundne løsninger for at forbedre ordrepræcision og mersalg. Sundheds- og transportsektorerne viser også stærk vækst på grund af patientindtjekningskiosker og billetsystemer, hvilket fremhæver stigende anvendelse på tværs af forskellige industrier.

Vigtige Vækstdrivere

Stigende Efterspørgsel Efter Kontaktløse og Automatiserede Tjenester

Forbrugerens efterspørgsel efter berøringsfri og effektive servicevalg er steget, især efter COVID-19-pandemien. Virksomheder på tværs af detailhandel, QSR, bank og sundhedssektorer prioriterer nu selvbetjeningsteknologier for at reducere menneskelig interaktion og forbedre hastigheden. Pengeautomater, salgsautomater og kiosker med funktioner som QR-scanning, stemmekommandoer og ansigtsgenkendelse vinder hurtig indpas. Dette skift adresserer hygiejneproblemer og øger bekvemmeligheden. Virksomheder drager også fordel af reducerede driftsomkostninger, minimerede personalebehov og ensartet servicekvalitet. Kontaktløse løsninger understøtter også 24/7 tilgængelighed, især i transport- og gæstfrihedssektorerne. Efterhånden som digital-først kundeadfærd vokser, fortsætter organisationer med at investere i skalerbar, lav-berørings infrastruktur, hvilket fremmer langsigtet efterspørgsel.

- For eksempel bekræftede Fuji Electric, at over 80% af deres salgsautomater installeret i Japan understøtter kontaktløse betalinger.

Teknologiske Fremskridt i Hardware og Softwareintegration

Fremskridt inden for indlejrede systemer, AI, IoT og biometrisk autentifikation fortsætter med at forbedre selvbetjeningsteknologier. Hardwareenheder er nu udstyret med smarte sensorer, sikre moduler og cloud-forbindelse. Softwareplatforme tilbyder realtidsanalyse, fjernstyring og AI-drevet personalisering. Disse integrationer forbedrer brugeroplevelsen, oppetiden og datadrevet beslutningstagning. For eksempel kan smarte kiosker justere indhold baseret på kundedemografi eller adfærd. Detailhandlere bruger integrerede systemer til krydssalg, dynamisk prissætning og loyalitetsprogramengagement. I BFSI og sundhedssektoren sikrer forbedret software overholdelse, bedrageriforebyggelse og datasikkerhed. Disse udviklinger tiltrækker virksomheder, der sigter mod automatisering, personalisering og forbedret kundedeltagelse, hvilket dermed accelererer markedsvæksten.

- For eksempel implementerer Zebra Technologies kiosker med indbyggede sensorer og edge computing, der understøtter realtidsopfølgning af lagerbeholdning på tværs af tusindvis af detailsteder.

Omkostningsoptimering og operationel effektivitet for virksomheder

Selvbetjeningsteknologier giver virksomheder målbare omkostningsfordele ved at automatisere gentagne kundevendte opgaver. Detailhandlere reducerer ekspeditionstider og arbejdsomkostninger med selvbetjeningskiosker. Banker mindsker behovet for personale i filialer ved at udvide ATM-tjenester. I QSR’er hjælper selvbestillingskiosker med at forbedre hastigheden og reducere fejl i bestillinger. Vedligeholdelse forenkles gennem modulært hardware og fjern-diagnostik. Virksomheder får også realtidsindsigt i brugsmønstre, lagerbeholdninger og kundepreferencer. Disse effektiviseringer forbedrer servicehastigheden, reducerer nedetid og forbedrer ROI. Fleksibiliteten i implementering fra kompakte kiosker til store salgsnetværk gør det også muligt for virksomheder af alle størrelser at adoptere selvbetjeningsmodeller, hvilket gør dem til en nøglefaktor for bæredygtig vækst.

Vigtige tendenser og muligheder

Integration af AI og personaliseringsfunktioner

Kunstig intelligens transformerer, hvordan selvbetjeningssystemer interagerer med brugere. AI-drevne kiosker og salgsautomater bruger billedgenkendelse, stemmeinteraktion og adfærdsanalyse til at levere skræddersyede svar. I detailhandlen kan maskiner foreslå produkter baseret på tidligere køb eller demografi. I banksektoren muliggør AI svindelopdagelse og smart navigation af tjenester. Maskinlæringsalgoritmer forbedrer softwaretilpasningsevnen, hvilket gør interaktioner mere intuitive. Personlig engagement øger kundetilfredshed og loyalitet. Virksomheder udnytter også disse værktøjer til målrettede kampagner og datadrevne indsigter. Efterhånden som AI bliver mere overkommelig og tilgængelig, præsenterer dens dybere integration i selvbetjeningsplatforme stærk vækstpotentiale på tværs af vertikaler.

- For eksempel implementerer NCR Voyix AI-aktiverede detailkiosker, der bruger computer vision til at genkende varer og reducere ekspeditionstiden til under 20 sekunder pr. transaktion i live detailpiloter.

Udvidet brug i sundhedssektoren og offentlige tjenester

Sundhedssektoren implementerer i stigende grad selvbetjeningskiosker til patientindskrivning, tidsbestilling og adgang til sundhedsinformation. Disse reducerer den administrative byrde og forbedrer patientflowstyringen. Hospitaler bruger salgsautomat-lignende enheder til at udlevere medicinske produkter og forsyninger. Offentlige tjenester som ID-udstedelse, fornyelse af licenser og billetudstedelse drager også fordel af kioskbaseret automatisering. Skiftet understøtter højere service tilgængelighed, kortere køer og bedre allokering af arbejdskraft. I udviklingslande udnytter regeringsprogrammer disse teknologier til at udvide adgangen til tjenester i landdistrikter. Den voksende digitalisering af borgerlige tjenester og sundhedslevering skaber stærke langsigtede muligheder for selvbetjeningsløsninger.

Vigtige udfordringer

Høje indledende investeringer og vedligeholdelsesomkostninger

På trods af langsigtede besparelser forbliver de indledende omkostninger ved at installere selvbetjeningsmaskiner—særligt avancerede modeller med biometriske eller AI-funktioner—en barriere for mange små til mellemstore virksomheder. Omkostningerne inkluderer køb af hardware, softwareintegration, netværksopsætning, træning og overholdelse af regler. Derudover udsættes maskiner i områder med høj trafik for slid, hvilket kræver hyppig service eller udskiftning af dele. Nedetid på grund af tekniske fejl kan føre til utilfredse kunder og tab af indtægter. Virksomheder bærer også omkostningerne ved periodiske softwareopgraderinger og overholdelse af cybersikkerhed. Disse faktorer kan forsinke adoptionen i budgetfølsomme sektorer eller i nye markeder med lavere digital infrastrukturparathed.

Sikkerheds- og Databeskyttelsesproblemer

Da selvbetjeningssystemer indsamler og behandler følsomme brugerdata, herunder betalingsoplysninger og personlige identifikatorer, bliver de potentielle mål for cyberangreb. Et brud kan afsløre kundedata og skade brandets tillid. Slutbrugere er i stigende grad bekymrede for, hvordan deres information opbevares og anvendes. Reguleringer som GDPR og HIPAA kræver strenge databeskyttelsesprotokoller, hvilket tilføjer kompleksitet til systemdesignet. For udviklere og operatører øger sikring af kryptering, adgangskontrol og overholdelse omkostningerne og de operationelle byrder. Manglende implementering af stærke sikkerhedsforanstaltninger kan resultere i bøder, tab af omdømme og serviceafbrydelser, hvilket gør cybersikkerhed til en vedvarende udfordring på dette marked.

Regional Analyse

Nordamerika

Nordamerika fører markedet for selvbetjeningsteknologier og holder over 35% af den globale markedsandel i 2024. Høj forbrugerpræference for bekvemmelighed og udbredt adoption i detailhandel, BFSI og QSR-sektorer understøtter dominansen. USA driver innovation med AI-aktiverede kiosker og kortløse hæveautomater. Virksomheder investerer kraftigt i automation for at forbedre kundeoplevelsen og reducere arbejdsomkostninger. Stærk digital infrastruktur og tidlig teknologiadoption fremmer yderligere vækst. I Canada fortsætter stigende implementering af sundhedskiosker og smarte salgsautomater med at udvide brugen. Regionens fokus på sømløse, kontaktløse tjenester holder efterspørgslen konstant høj på tværs af alle sektorer.

Europa

Europa holder omkring 27% af den globale markedsandel, drevet af modne banksystemer og streng reguleringsmæssig overholdelse. Lande som Storbritannien, Tyskland og Frankrig oplever bred implementering af selvbetjeningsterminaler inden for transport, gæstfrihed og detailhandel. Avanceret kontaktløs betalingsinfrastruktur og forbrugernes åbenhed over for automation understøtter væksten. Detailhandlere bruger kiosker til at muliggøre flersproget service og personlige tilbud. Sundhedssektoren adopterer check-in kiosker til at håndtere patientstrømme. Øko-venlig hardwareadoption og energieffektive maskiner er i tråd med bæredygtighedsmandater. Europas strukturerede digitale økosystem og stærke offentlige-private teknologisamarbejder fortsætter med at fremme langsigtet markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavet står for cirka 22% af markedet for selvbetjeningsteknologier i 2024 og er den hurtigst voksende region. Stigende urbanisering, øget adoption af digitale betalinger og en voksende middelklasse understøtter væksten. Kina og Japan fører an i udrulningen af kiosker og salgsautomater, mens Indien oplever hurtig udvidelse af hæveautomater og detailautomatisering. Vækst i e-handel driver efterspørgslen efter smarte pakkebokse og selvafhentningssystemer. Regeringer i Sydøstasien investerer i smart city-projekter, der integrerer offentlige kiosker. Omkostningseffektiv hardwareproduktion i regionen hjælper også med lokal adoption. Regionale virksomheder adopterer selvbetjeningsløsninger for at reducere driftsomkostninger og nå uudnyttede områder.

Latinamerika

Latinamerika har næsten 8% af den globale markedsandel, med Brasilien og Mexico som førende i regional efterspørgsel. Detail- og BFSI-sektorerne driver adoptionen af selvbetjeningskiosker, hæveautomater og salgsautomater for at forbedre serviceadgangen. Den voksende interesse for automatisering stammer fra udfordringer med arbejdsomkostninger og behovet for effektivt at betjene områder med høj fodtrafik. Mobile og digitale banktjenester stimulerer modernisering af hæveautomater. Sundheds- og offentlig transportsektorerne viser tidlige tegn på integration af selvbetjening. Dog hæmmer fragmenteret infrastruktur og begrænset finansiering i landdistrikter adoptionen. På trods af disse begrænsninger skaber stigende digital læsefærdighed og mobil penetration langsigtet markedspotentiale.

Mellemøsten & Afrika (MEA)

MEA-regionen fanger omkring 6% af den globale markedsandel, med UAE, Saudi-Arabien og Sydafrika som drivkraft for efterspørgslen. Smart city-initiativer og digitale transformationsprogrammer fremskynder udrulningen af kiosker og salgsautomater på tværs af offentlige og kommercielle sektorer. BFSI-sektoren investerer i næste generations hæveautomater for at forbedre den finansielle inklusion. Lufthavne og gæstfrihedsknudepunkter adopterer interaktive kiosker for at strømline besøgsservice. Detailhandlere implementerer selvbetjeningssystemer for at forbedre operationel effektivitet. Dog udgør infrastrukturhuller og høje importomkostninger for avanceret hardware udfordringer i flere afrikanske lande. På trods af disse viser regionen en stabil adoptionsmomentum.

Segmenteringer af selvbetjeningsteknologimarkedet:

Efter komponent

- Hardware

- Software

- Tjenester

Efter type

- Hæveautomat

- Salgsautomat

- Kiosker

- Andre

Efter slutbrug

- Detailhandel

- Quick Service Restaurant

- Gæstfrihed

- Sundhedspleje

- Virksomhedskontorer

- Transport

- BFSI

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for selvbetjeningsteknologier har et konkurrencelandskab præget af innovation, strategiske partnerskaber og produktdiversificering. Ledende aktører som NCR Corporation, Diebold Nixdorf, Ingenico Group og Elo Touch Solutions opretholder en stærk markedsposition gennem robuste hardwaretilbud og integrerede softwareplatforme. Virksomheder fokuserer på at forbedre brugeroplevelsen med AI-drevne grænseflader, biometrisk autentifikation og fjernstyringsværktøjer. KIOSK Information Systems, Meridian Kiosks og Olea Kiosks imødekommer nichebehov med skræddersyede kioskdesigns på tværs af sektorer som detailhandel, transport og sundhedsvæsen. Nye aktører som Avanti Markets og Embross driver innovation inden for henholdsvis salgs- og check-in-løsninger. Strategiske fusioner, investeringer i F&U og globale ekspansionsbestræbelser former den konkurrencemæssige positionering. Leverandører lægger også vægt på overholdelse af datasikkerheds- og tilgængelighedsstandarder. Efterhånden som virksomheder prioriterer automatisering, konkurrerer leverandører på pålidelighed, oppetid og serviceunderstøttelse, mens de adresserer vertikalspecifikke behov. Markedet forbliver moderat fragmenteret, med regionale aktører, der konkurrerer sammen med globale giganter om specialiserede implementeringer og langsigtede kontrakter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I 2025 indgik Diebold Nixdorf et partnerskab med LOC Software, hvilket gjorde det muligt for LOC’s ThriVersA-software at køre naturligt på Diebold Nixdorfs selvbetjenings- og kiosksystemer med det formål at forenkle implementeringen og forbedre fleksibiliteten for detailhandlere.

- I august 2025 opkøbte Zebra Elo Touch Solutions for at udvide sin tilstedeværelse inden for kundevendte selvbetjeningskiosker, POS-terminaler og interaktive touchscreen-løsninger på tværs af detailhandel, gæstfrihed, QSR, sundhedspleje og industrielle markeder.

- I maj 2025 lancerede Diebold Nixdorf en ny detailteknologiproduktionslinje i North Canton, Ohio for at bygge selvbetjeningskiosker og betalingssystemer til dagligvare-, generelle merchandise-, QSR- (quick service restaurant) og convenience-detailhandlere i USA.

- I maj 2023 annoncerede Applova Inc., et teknologiselskab baseret i Silicon Valley, et partnerskab med Samsung for at lancere en selvbetjeningskiosk til restauranter. Disse kiosker tilbyder kontaktløs bestilling og betaling, hvilket hjælper restauranter med at strømline driften, øge salget og øge overskuddet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Type, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Virksomheder vil øge investeringer i selvbetjeningskiosker for at reducere arbejdsomkostninger og forbedre effektiviteten.

- AI og maskinlæring vil forbedre personalisering og beslutningstagning i kiosker og pengeautomater.

- Kontaktløse teknologier som QR-koder og ansigtsgenkendelse vil blive standardfunktioner.

- Sundheds- og regeringssektorerne vil udvide implementeringen af selv-check-in og informationskiosker.

- Integration med cloud-platforme vil muliggøre realtidsmonitorering og fjernsystemopdateringer.

- Detailhandlere vil tage smarte automater og selvbetjeningssystemer i brug for at optimere kundeservice.

- Stemmekontrollerede grænseflader vil forbedre tilgængeligheden og brugervenligheden for forskellige brugere.

- Energieffektive og modulære hardware-designs vil vinde indpas på globale markeder.

- Vækstøkonomier vil opleve øget adoption drevet af digitale inklusionsinitiativer.

- Databeskyttelse og cybersikkerhed vil forblive nøgleprioriteter for leverandører og slutbrugere.