Markedsoversigt

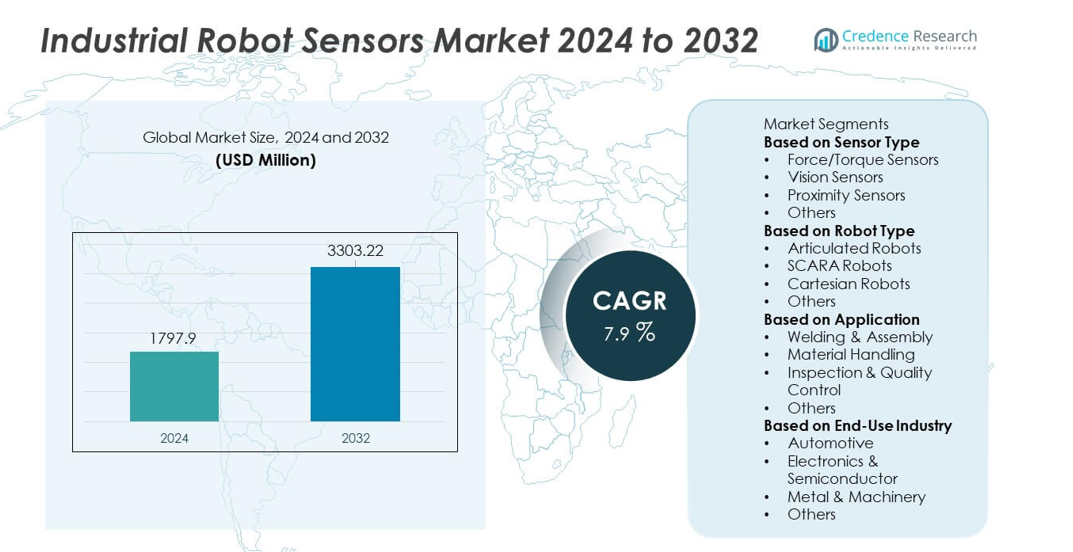

Markedet for industrielle robotsensorer nåede en størrelse på 1.797,9 millioner USD i 2024 og forventes at vokse til 3.303,22 millioner USD i 2032 med en CAGR på 7,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for industrielle robotsensorer 2024 |

1.797,9 millioner USD |

| Industrielle robotsensorer, CAGR |

7,9% |

| Markedsstørrelse for industrielle robotsensorer 2032 |

3.303,22 millioner USD |

Markedet for industrielle robotsensorer drives af førende virksomheder som FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation og Honeywell International Inc., som alle fokuserer på at fremme kraft-, syns- og nærhedssensorteknologier for at understøtte intelligent automatisering. Disse aktører investerer i højpræcisionssystemer, der forbedrer hastighed, nøjagtighed og sikkerhed på tværs af produktionslinjer. Asien og Stillehavsområdet fører markedet med en andel på 31%, understøttet af stærk robotadoption i Kina, Japan og Sydkorea, mens Nordamerika følger med 34% på grund af hurtig digitalisering og udvidelse af smarte fabrikker.

Markedsindsigt

- Markedet for industrielle robotsensorer nåede 1.797,9 millioner USD i 2024 og vil vokse med en CAGR på 7,9% frem til 2032, drevet af stigende automatisering på tværs af store industrier.

- Vigtige vækstdrivere inkluderer stigende adoption af avancerede sensorteknologier, hvor kraft-/moment-sensorer har en andel på 41%, understøttet af efterspørgsel efter præcis kontrol i montage- og håndteringsopgaver.

- Markedstendenser fremhæver stærk optagelse af AI-aktiverede synssensorer og hurtig integration af sensor-rige samarbejdsrobotter, mens ledrobotter dominerer robotsystemsegmentet med en andel på 48%.

- Konkurrencemomentum vokser, da store aktører investerer i højtydende sensorplatforme, selvom markedet står over for begrænsninger fra høje integrationsomkostninger og kalibreringskompleksitet.

- Regionalt holder Asien og Stillehavsområdet 31%, Nordamerika holder 34%, og Europa tegner sig for 29%, hvilket afspejler stærk investering i smarte fabrikker og sensor-drevet automatisering på tværs af globale produktionscentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter sensortype

Force-/moment-sensorer leder dette segment med en andel på 41%, understøttet af stigende anvendelse i præcisionsopgaver som montage, polering, slibning og håndtering af sarte dele. Producenter foretrækker disse sensorer, fordi de forbedrer robotternes nøjagtighed, kraftkontrol og sikkerhed under komplekse operationer. Visionsensorer følger, da fabrikker automatiserer inspektion og objektgenkendelsesaktiviteter. Nærhedssensorer forbliver vigtige for kollisionsundgåelse og positionsdetektion, især i højhastighedslinjer. Andre sensorer understøtter behov for temperatur, tryk og multiakse feedback. Vækst i avanceret fremstilling og menneske-robot-samarbejde styrker efterspørgslen efter højtydende sensorpakker på tværs af industrier.

- For eksempel annoncerede FANUC sin millionte robotforsendelse globalt i september 2023 og fortsætter med at udvide sine produktlinjer ved at integrere højhastigheds 2D- og 3D-sensorer på tværs af flere modeller til avancerede automatiseringsopgaver.

Efter robottype

Ledrobotter dominerer segmentet med en andel på 48%, drevet af deres fleksibilitet, multiaksebevægelse og evne til at håndtere komplekse industrielle opgaver på tværs af bil-, elektronik- og metalfabrikationsanlæg. Disse robotter er stærkt afhængige af kraft-, visions- og nærhedssensorer for at forbedre nøjagtighed og gentagelighed. SCARA-robotter følger på grund af høj efterspørgsel efter hurtige pick-and-place-operationer i elektronikmontage. Kartesiske robotter opretholder stabil brug i emballering, palletering og maskinindlæsning. Andre robottyper udvider sig i nicheapplikationer. Samlet set stiger efterspørgslen, da fabrikker moderniserer produktionslinjer og integrerer sensor-rige robotsystemer.

- For eksempel er KUKA LBR Med-robotten udstyret med redundante, integrerede momentsensorer i sine led, som giver haptiske evner, sikker kollisionsdetektion og gør det muligt for robotten at reagere på eksterne kræfter.

Efter anvendelse

Svejsning & montage forbliver den førende anvendelse med en andel på 45%, understøttet af stærk anvendelse i bil- og maskinfremstilling. Disse operationer kræver præcis kraftkontrol, sømsporing og visionsstyret justering, hvilket driver høj efterspørgsel efter avancerede robotsensorer. Materialehåndtering følger på grund af stigende brug i palletering, maskinbetjening og logistikautomatisering. Inspektion & kvalitetskontrol ekspanderer hurtigt, da industrier adopterer visionsbaserede defektdetektion og måleløsninger. Andre anvendelser fortsætter med at vokse i specialiserede opgaver. Øget automatiseringsintensitet og stigende kvalitetsstandarder styrker efterspørgslen på tværs af alle anvendelseskategorier.

Vigtige vækstdrivere

Stigende automatisering i fremstillings- og produktionslinjer

Automatisering accelererer på tværs af bil-, elektronik- og metalforarbejdningsindustrier, hvilket driver stærk efterspørgsel efter præcise og responsive robotsensorer. Fabrikker adopterer kraft-, visions- og nærhedssensorer for at forbedre nøjagtighed, reducere fejl og understøtte højhastighedsproduktionscyklusser. Robotter udstyret med avanceret sensing forbedrer beslutningstagning i realtid og adaptiv kontrol, hvilket muliggør glattere operationer i dynamiske miljøer. Virksomheder opgraderer også eksisterende robotsystemer med smartere sensorer for at øge produktiviteten uden større kapitalinvesteringer. Denne driver styrker markedsudvidelsen, da industrier forfølger konsistent output, lavere operationelle fejl og højere fremstillingseffektivitet.

- For eksempel tilbyder ABB Integrated Force Control-teknologi, som bruger kraft/moment-sensorer, der er i stand til præcist at måle seks komponenter af kraft og moment (Fx, Fy, Fz, Mx, My, Mz).

Voksende Adoption af Samarbejdende Robotter (Cobots)

Samarbejdende robotter bliver stadig vigtigere, efterhånden som industrier adopterer fleksible automatiseringsløsninger, der arbejder sikkert sammen med menneskelige operatører. Cobots er stærkt afhængige af kraft-, nærheds- og visionssensorer for at opdage kontakt, opretholde sikre hastigheder og reagere på miljøændringer. Disse sensorteknologier understøtter opgaver som samling, emballering og håndtering af små dele, hvor præcision og sikkerhed er afgørende. Virksomheder foretrækker cobots for deres lavere installationsomkostninger og nemme programmering. Efterhånden som cobots trænger ind i små og mellemstore fabrikker, stiger efterspørgslen efter avancerede, multifunktionelle robotsensorer, hvilket styrker den samlede markedsvækst.

- For eksempel introducerede Omron sine TM-cobots med kameraer, der optager enten 1,2 eller 5 megapixel opløsning for at understøtte højpræcisions pick-and-place. 5MP-kameraerne har en billedhastighed på cirka 35 billeder per sekund.

Udvidelse af Kvalitetskontrol og Digitale Inspektionssystemer

Industrier er i stigende grad afhængige af robotaktiveret inspektion for at opfylde strengere kvalitetsstandarder og minimere menneskelige fejl. Visionssensorer, 3D-kameraer og lasersystemer hjælper med at opdage defekter, måle dimensioner og forbedre produktkonsistens. Producenter adopterer sensorintegrerede robotter til gentagne og højpræcisions inspektionsopgaver inden for elektronik-, bil- og medicinsk udstyrsproduktion. Disse løsninger understøtter realtidsdataindsamling, prædiktivt vedligehold og reducerede omarbejdningsrater. Vækst i smarte fabrikker og Industry 4.0-systemer accelererer investeringer i inspektionsfokuserede robotsensorer, hvilket styrker segmentets langsigtede ekspansion.

Vigtige Tendenser & Muligheder

Voksende Integration af AI-Forbedret Vision og Kraftføling

AI-drevet sensorteknologi transformerer industriel robotik ved at muliggøre avanceret detektion, mønstergenkendelse og autonom beslutningstagning. Visionssystemer kombineret med AI forbedrer inspektionsnøjagtigheden, mens adaptiv kraftføling øger præcisionen i samlings- og poleringsopgaver. Producenter investerer i intelligente sensorer, der understøtter dynamiske justeringer og selvindlæringskapaciteter. Denne tendens skaber muligheder for leverandører, der tilbyder integrerede sensorplatforme designet til komplekse, dataintensive operationer. Efterhånden som fabrikker forfølger højere autonominiveauer, spiller AI-forbedrede sensorer en central rolle i at optimere arbejdsgangseffektivitet og reducere manuel overvågning.

- For eksempel har Cognex avanceret sine ViDi Deep Learning-værktøjer for at forbedre mønstergenkendelse ved at udnytte et system, der kræver hundreder af billeder til træning, i modsætning til de millioner, der typisk kræves af anden generel deep learning-software.

Stigende Efterspørgsel efter Smarte Sensorer i Industry 4.0 Miljøer

Smarte sensorer vinder frem, efterhånden som industrier bevæger sig mod forbundne og datadrevne produktionssystemer. Disse sensorer understøtter prædiktivt vedligehold, fjernovervågning af tilstand og problemfri maskine-til-maskine kommunikation. Producenter implementerer sensor-rige robotter for at forbedre gennemsigtighed og realtidsbeslutningstagning på tværs af produktionslinjer. Fremskridt inden for trådløs konnektivitet, edge computing og digitale tvillinger accelererer yderligere adoptionen. Denne tendens skaber betydelige muligheder for leverandører, der tilbyder multifunktionelle og netværksklare sensorer, der nemt integreres med fabriksautomatiseringsplatforme.

- For eksempel udvidede Siemens sin Industrial Edge-portefølje, hvilket muliggør behandling af store mængder højfrekvente data lokalt på maskinniveau for at reducere latenstid og forbedre realtidsanalyse til applikationer som tilstandsovervågning og forudsigelig vedligeholdelse.

Vigtige Udfordringer

Høje Omkostninger ved Sensorintegration og Komplekse Kalibreringskrav

Integration af avancerede sensorer i robotiske systemer kræver betydelige investeringer i hardware, software og kalibreringsprocedurer. Industrier står over for udfordringer relateret til kompatibilitet med eksisterende robotplatforme, hvilket øger installationstid og omkostninger. Præcisionskalibrering er kritisk for opgaver som svejsning, inspektion og samling, men det kræver dygtige teknikere og hyppige justeringer. Mindre producenter har svært ved at adoptere avancerede sensorteknologier på grund af budgetbegrænsninger. Disse faktorer begrænser udbredt implementering og forsinker markedsindtrængning i omkostningsfølsomme sektorer.

Ydelsesbegrænsninger i Barske Industrielle Miljøer

Robotsensorer oplever ofte ydelsesforringelse, når de udsættes for støv, vibrationer, høje temperaturer eller elektromagnetisk interferens. Visionssensorer kan have problemer med lysvariationer, mens nærheds- og kraftsensorer står over for nøjagtighedsproblemer i ustabile forhold. Disse begrænsninger påvirker pålidelighed og reducerer effektiviteten i tunge industrier som metalbearbejdning, støberier og bilsvejsning. Virksomheder skal investere i beskyttende huse og robuste sensorudformninger, hvilket øger driftsomkostningerne. At imødegå disse udfordringer kræver stærkere holdbarhedsstandarder og forbedret sensorrobusthed for krævende industrielle miljøer.

Regional Analyse

Nordamerika

Nordamerika har en andel på 34% af markedet for industrielle robotsensorer, drevet af stærk adoption af automatisering på tværs af bil-, luftfarts- og elektroniksektorerne. Regionen drager fordel af avancerede produktionsøkosystemer, høje arbejdsomkostninger og hurtig implementering af smarte fabrikker. Virksomheder investerer kraftigt i kraft-, visions- og nærhedssensorer for at forbedre præcision og effektivitet i produktionslinjer. USA fører an med store investeringer i robotik F&U og sensorinnovation. Den voksende efterspørgsel efter kvalitetsinspektion og integration af samarbejdende robotter understøtter yderligere markedsvækst. Disse faktorer positionerer Nordamerika som en nøgleområde for adoption af højtydende sensorer.

Europa

Europa står for en andel på 29%, støttet af stærk industriel automatisering i Tyskland, Frankrig og Italien. Regionens fokus på højpræcisionsproduktion, strenge kvalitetsstandarder og avanceret bilproduktion driver efterspørgslen efter robotsensorer. Europæiske fabrikker adopterer visions- og kraftsensorer til svejsning, samling og inspektionsapplikationer, hvilket forbedrer produktiviteten og reducerer fejlprocenter. Øget integration af smart produktion og Industri 4.0-teknologier accelererer optagelsen af sensoraktiverede robotter. Udrulning af samarbejdende robotter stiger på tværs af små og mellemstore industrier, hvilket styrker regional momentum. Bæredygtighedspolitikker og digitale transformationsinitiativer understøtter yderligere langsigtet adoption af avancerede robotsensorløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører den globale vækst med en andel på 31%, drevet af hurtig industrialisering og udvidelse af elektronik-, bil- og halvlederproduktion. Kina, Japan og Sydkorea dominerer robotimplementeringen, hvilket skaber stærk efterspørgsel efter højtydende sensorer. Producenter investerer i vision-, kraft- og nærhedssensorer for at forbedre hastighed, præcision og driftssikkerhed i højvolumen produktionsmiljøer. Regeringsincitamenter til robotadoption og udvikling af smarte fabrikker fremmer yderligere regional vækst. Stigende lønomkostninger driver industrier til at automatisere, mens storskala produktionsfaciliteter øger efterspørgslen efter sensorintegrerede robotter. Regionen forbliver et vigtigt produktionscenter med stærkt langsigtet ekspansionspotentiale.

Latinamerika

Latinamerika har en andel på 4%, med vækst understøttet af ekspanderende automatisering inden for bil-, fødevareforarbejdning og forbrugsgodeproduktion. Lande som Brasilien og Mexico investerer i robotbaserede løsninger for at forbedre produktiviteten og reducere operationelle ineffektiviteter. Efterspørgslen efter vision- og nærhedssensorer stiger, efterhånden som fabrikker moderniserer inspektions- og materialehåndteringsoperationer. Selvom adoptionen forbliver langsommere end i andre regioner, understøtter stigende interesse for Industri 4.0 og konkurrencepræget produktionspres gradvis vækst. Begrænset infrastruktur og høje integrationsomkostninger udgør udfordringer, men strategiske investeringer og regeringsmoderniseringsprogrammer fortsætter med at styrke regional adoption af avancerede robotsensorer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 2%, drevet af fremvoksende adoption af automatisering inden for olie & gas, logistik og industriel produktion. Lande som De Forenede Arabiske Emirater og Saudi-Arabien leder investeringer i smarte fabriksteknologier, hvilket understøtter efterspørgslen efter vision- og nærhedssensorer. Industrielle moderniseringsprogrammer og diversificeringsinitiativer opfordrer virksomheder til at adoptere robotdrevne operationer. Dog begrænser begrænset teknisk ekspertise og høje installationsomkostninger hurtig ekspansion. Væksten forbliver stabil, da industrier opgraderer udstyr for at forbedre sikkerhed, præcision og kvalitet. Øgede investeringer i produktions- og logistikautomatisering understøtter fremtidig efterspørgsel efter sensoraktiverede robotsystemer.

Markedssegmenteringer:

Efter Sensortype

- Kraft-/Moment-sensorer

- Vision-sensorer

- Nærhedssensorer

- Andre

Efter Robottype

- Ledede Robotter

- SCARA Robotter

- Cartesian Robotter

- Andre

Efter Anvendelse

- Svejsning & Samling

- Materialehåndtering

- Inspektion & Kvalitetskontrol

- Andre

Efter Slutbrugsindustri

- Bilindustri

- Elektronik & Halvleder

- Metal & Maskineri

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter store aktører som FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation og Honeywell International Inc., som alle fokuserer på at fremme sensorpræcision, pålidelighed og integrationsmuligheder. Disse virksomheder investerer kraftigt i F&U for at forbedre kraft-, vision- og nærhedssensorteknologier, der understøtter højhastighedsautomatisering og intelligente robotoperationer. Partnerskaber med robotproducenter styrker produktkompatibilitet og udvider kommerciel rækkevidde. Leverandører konkurrerer ved at tilbyde kompakte, højtydende sensorer, der understøtter Industry 4.0-forbindelse, forudsigende vedligeholdelse og smarte produktionssystemer. Mange virksomheder udvikler også AI-forbedrede sensorplatforme for at forbedre detektionsnøjagtighed og beslutningstagning i realtid. Den stigende efterspørgsel efter kollaborative robotter opfordrer virksomheder til at designe sikrere, mere responsive sensorsystemer. Samlet set intensiveres konkurrencen, da aktører skalerer innovationer, udvider produktionskapacitet og målretter vækst på tværs af bil-, elektronik- og halvlederindustrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Seneste Udviklinger

- I juni 2025 annoncerede Siemens AG nye AI- og robotfunktioner til automatiserede styrede køretøjer. Deres Safe Velocity-software bruger data fra indbyggede sensorer og sikkerhedslaserscannere til at overvåge hastighed og dynamisk justere beskyttelsesfelter.

- I maj 2024 fremviste FANUC America (et datterselskab af FANUC Corporation) sine CRX- og CR-serie samarbejdsrobotter på Automate 2024-messen i Chicago.

- I maj 2024 indgik Omron Corporation et partnerskab med Neura Robotics for at demonstrere kognitive cobots på Automate 2024. De fælles celler kombinerede Omron sikkerhed og kontrol med Neuras 3D-vision og momentføling til adaptive montageopgaver.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sensortype, Robottype, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter højpræcisionskraft- og visionsensorer vil stige, efterhånden som fabrikker automatiserer komplekse opgaver.

- AI-drevne sensorteknologier vil udvide sig, forbedre detektionsnøjagtighed og autonome robotbeslutninger.

- Adoptionen af samarbejdsrobotter vil accelerere, hvilket øger behovet for sikre og responsive sensorsystemer.

- Smarte fabrikker vil integrere flere sensoraktiverede robotter for at understøtte prædiktiv vedligeholdelse og realtidsmonitorering.

- Fremskridt inden for 3D-vision og dybdesansning vil forbedre inspektions-, svejse- og montageoperationer.

- Miniaturisering af sensorer vil forbedre robotfleksibilitet og understøtte kompakte, letvægtsautomationsløsninger.

- Trådløse og edge-forbundne sensorer vil vinde indpas i Industri 4.0-miljøer.

- Robuste sensorer vil opleve stærkere efterspørgsel i barske industrielle miljøer såsom metal- og tungmaskinesektorer.

- Integration af multimodale sensorer vil forbedre robottilpasningsevne i dynamiske produktionslinjer.

- Voksende produktionsudvidelse i Asien vil øge den regionale efterspørgsel efter avancerede robotfølingsplatforme.