Markedsoversigt

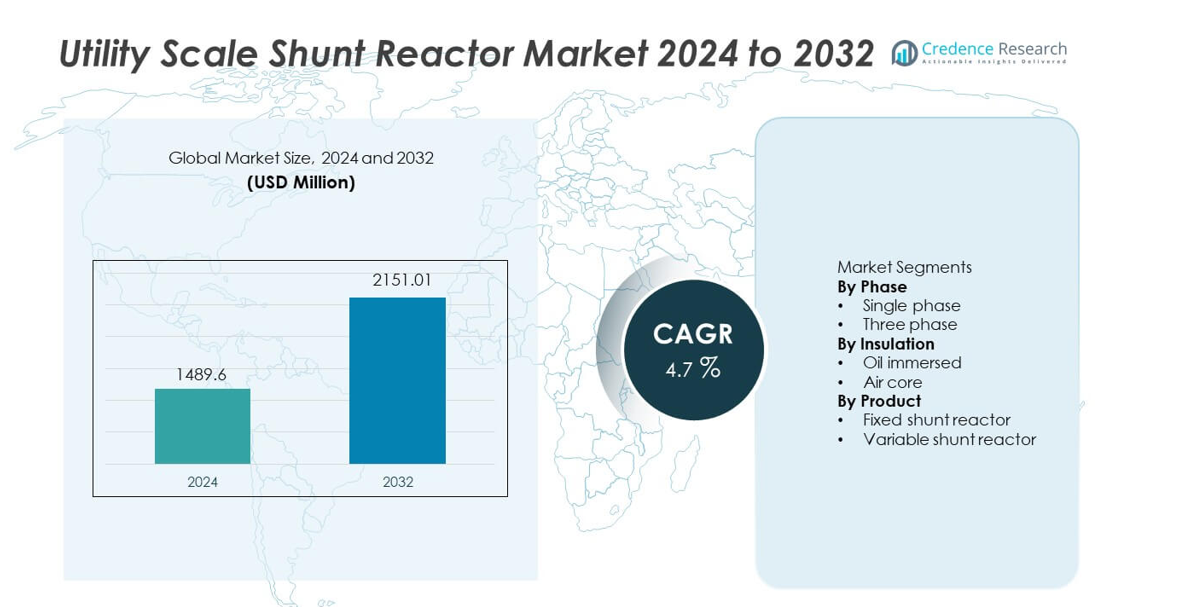

Markedet for Utility Scale Shunt Reactor blev vurderet til USD 1.489,6 millioner i 2024 og forventes at nå USD 2.151,01 millioner i 2032, med en CAGR på 4,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale Shunt Reactor Markedsstørrelse 2024 |

USD 1.489,6 millioner |

| Utility Scale Shunt Reactor Marked, CAGR |

4,7% |

| Utility Scale Shunt Reactor Markedsstørrelse 2032 |

USD 2.151,01 millioner |

Markedet for Utility Scale Shunt Reactor har stærk deltagelse fra førende aktører som CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA og GBE. Disse virksomheder konkurrerer gennem højvoltsingeniørekspertise, pålidelige reaktordesigns og stærke partnerskaber med forsyningsselskaber. Asien og Stillehavsområdet fører markedet med en præcis andel på 34,8%, drevet af hurtig udvidelse af højvolts- og ultra-højvolts transmissionsnetværk og store vedvarende evakueringsprojekter. Nordamerika følger med en andel på 27,3%, understøttet af netmodernisering og opgraderinger af langdistancetransmission. Europa har en andel på 23,9%, understøttet af integration af offshore-vind, grænseoverskridende forbindelser og strenge krav til netstabilitet. Konkurrenceintensiteten forbliver fokuseret på præstationspålidelighed, spændingskontrolkapacitet og udførelse af store projekter.

Markedsindsigt

- Markedet for Utility Scale Shunt Reactor blev vurderet til USD 1.489,6 millioner i 2024 og forventes at vokse med en CAGR på 4,7% i prognoseperioden.

- Udvidelse af højvoltstransmissionsnetværk, integration af vedvarende energi og øget fokus på netspændingsstabilitet fungerer som nøglefaktorer for markedet for Utility Scale Shunt Reactor.

- Faste shuntreaktorer dominerer produktsegmentet med en markedsandel på 62,7%, understøttet af lavere kompleksitet, omkostningseffektivitet og egnethed til kontinuerlig reaktiv effektkompensation.

- Konkurrencedynamikken forbliver stærk, med større aktører der fokuserer på højkapacitetsreaktordesigns, avancerede isoleringssystemer og langsigtet pålidelighed, mens regionale aktører konkurrerer på omkostninger og lokaliseret udførelse.

- Asien og Stillehavsområdet fører den regionale efterspørgsel med en markedsandel på 34,8%, efterfulgt af Nordamerika med 27,3% og Europa med 23,9%, drevet af transmissionsudvidelse, vedvarende integration og netmoderniseringsprogrammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter fase

Markedet for shuntreaktorer i stor skala, opdelt efter fase, inkluderer enkeltfase- og trefasekonfigurationer, hvor trefase-shuntreaktorer dominerer med en markedsandel på 71,8%. Forsyningsselskaber foretrækker trefasesystemer på grund af integreret design, balanceret reaktiv effektkompensation og reduceret pladsbehov på transformerstationer. Disse reaktorer understøtter højspændingstransmissionsnetværk og langdistancestrømkorridorer mere effektivt. Den voksende udvidelse af ekstra-højspændings- og ultra-højspændingstransmissionslinjer styrker adoptionen. Enkeltfasereaktorer forbliver relevante for specifikke netkonfigurationer og modulære installationer, men systemkompleksitet og højere installationskrav begrænser bredere anvendelse sammenlignet med trefaseløsninger.

- For eksempel leverer Hitachi Energy trefase-shuntreaktorer med en spænding på op til 765 kV og en reaktiv effektkapacitet på 330 MVAr til store transmissionsnetværk.

Efter Isolering

Baseret på isoleringstype opdeles markedet i olieindkapslede og luftkerne-reaktorer, hvor olieindkapslede reaktorer fører med en markedsandel på 66,4%. Forsyningsselskaber foretrækker olieindkapslede designs på grund af overlegen termisk ydeevne, højere reaktiv effektabsorption og lang driftstid. Disse reaktorer fungerer pålideligt i udendørs transformerstationer og barske miljøforhold. Udvidelsen af højkapacitetstransmissionsinfrastruktur understøtter yderligere efterspørgslen. Luftkerne-reaktorer vinder indpas i applikationer, der kræver lavere tab og reduceret vedligeholdelse, men højere pladsbehov og begrænset højspændingsegnethed begrænser udbredt anvendelse i stor skala.

- For eksempel producerer GE Vernova olieindkapslede shuntreaktorer med kontinuerlige driftstemperaturer op til 95 °C og reaktive klassificeringer over 200 MVAr til forsyningsstationer.

Efter Produkt

Efter produkttype inkluderer markedet faste shuntreaktorer og variable shuntreaktorer, hvor faste shuntreaktorer har en dominerende markedsandel på 62,7%. Forsyningsselskaber anvender faste reaktorer til kontinuerlig reaktiv effektkompensation på lange transmissionslinjer og let belastede netværk. Lavere kompleksitet, omkostningseffektivitet og bevist pålidelighed understøtter udbredt anvendelse. Variable shuntreaktorer vinder indpas i netværk med svingende belastningsforhold og integration af vedvarende energi. Dog begrænser højere kapitalomkostninger og kontrolkompleksitet hurtigere adoption, hvilket holder faste shuntreaktorer som det primære valg til anvendelser i stor skala.

Vigtige Vækstdrivere

Udvidelse af Højspændingstransmissionsinfrastruktur

Den hurtige udvidelse af højspændings- og ultra-højspændingstransmissionsnetværk driver stærkt efterspørgslen efter shuntreaktorer i stor skala. Forsyningsselskaber anvender shuntreaktorer til at kontrollere spændingsstigning på langdistance- og let belastede transmissionslinjer. Voksende interregionale strømoverførsler og grænseoverskridende netprojekter øger installationskravene. Netmoderniseringsprogrammer fokuserer på at forbedre spændingsstabilitet og reducere transmissions-tab. Stigende el-efterspørgsel fra urbanisering og industriel vækst understøtter yderligere netværksudvidelse. Shuntreaktorer i stor skala forbliver kritiske aktiver til at opretholde stabile spændingsprofiler på tværs af store transmissionssystemer.

- For eksempel har Siemens Energy implementeret shuntreaktorer til 400 kV og 500 kV linjer, designet til at stabilisere transmissionsruter, der strækker sig over 300 km i nationale netprojekter.

Øget Integration af Vedvarende Energi Produktion

Storskala integration af vind- og solenergi øger ubalancen i reaktiv effekt på tværs af forsyningsnet. Variabel vedvarende produktion skaber spændingsudsving, især i fjerntliggende transmissionskorridorer. Forsyningsskala shuntreaktorer absorberer overskydende reaktiv effekt og stabiliserer netspændingen. Forsyningsselskaber installerer reaktorer nær vedvarende evakueringspunkter for at opfylde netkoder. Udvidelsen af offshore vindmølleparker og store solparker fremskynder adoptionen. Mål for vedvarende energi og afkarboniseringspolitikker styrker yderligere efterspørgslen. Netoperatører stoler i stigende grad på shuntreaktorer for at opretholde pålidelighed under varierende produktionsforhold.

- For eksempel understøtter ABB integration af offshore og onshore vind med shuntreaktorer designet til kontinuerlig drift under varierende belastninger, der håndterer reaktiv absorption over 200 MVAr ved kystnære netstationer.

Øget Fokus på Netstabilitet og Strømkvalitet

Strømkvalitet og netstabilitet er blevet prioriteter for forsyningsselskaber verden over. Spændingsstigning under lavbelastningsperioder truer udstyrssikkerhed og driftsmæssig pålidelighed. Forsyningsskala shuntreaktorer giver kontinuerlig og omkostningseffektiv reaktiv effektkompensation. Forsyningsselskaber implementerer disse systemer for at beskytte transformatorer og transmissionsaktiver. Udskiftning af aldrende netinfrastruktur understøtter også nye installationer. Investeringer i netovervågning og automatisering styrker shuntreaktorers rolle. Stabilitetsdrevne opgraderinger fortsætter med at understøtte langsigtet markedsvækst.

Vigtige Tendenser og Muligheder

Implementering i Ultra-Højspænding og Langdistance Transmissionsprojekter

Forsyningsselskaber investerer i stigende grad i ultra-højspændings transmissionskorridorer for at flytte strøm effektivt over lange afstande. Disse projekter kræver højkapacitets shuntreaktorer for effektiv spændingskontrol. Udvidelsen af UHV-netværk i Asien og andre regioner skaber stærke muligheder. Producenter fokuserer på at designe reaktorer med højere spændingsklassificeringer og forbedret termisk ydeevne. Langsigtet transmissionsplanlægning understøtter vedvarende efterspørgsel. Denne tendens skaber muligheder for leverandører med avancerede højspændings ingeniørkapaciteter.

- For eksempel har TBEA Co., Ltd. leveret shuntreaktorer til 1.100 kV UHV AC transmissionsprojekter, med enkelt-enhed reaktiv effektklassificeringer, der når 360 MVAr og olietemperaturstigning begrænset til 55 °C under kontinuerlig drift.

Teknologiske Fremskridt i Reaktordesign og Overvågning

Producenter anvender forbedrede isoleringssystemer, avancerede materialer og forbedrede køledesigns. Disse innovationer øger effektiviteten og forlænger den operationelle levetid. Integration af overvågningssensorer understøtter tilstandsbaseret vedligeholdelse. Forsyningsselskaber drager fordel af reduceret nedetid og lavere driftsrisici. Efterspørgslen vokser efter reaktorer med lavere tab og højere pålidelighed. Teknologidrevet differentiering skaber muligheder for premium produktudbud. Kontinuerlig innovation styrker konkurrencemæssig positionering.

- For eksempel integrerer GE Vernova online overvågningssystemer, der kontinuerligt sporer opløste gasniveauer og belastningsstrøm, hvilket gør det muligt for forsyningsselskaber at opdage isoleringsnedbrydning år før planlagte vedligeholdelsesintervaller.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Lange Projektudviklingscyklusser

Forsyningsskala shuntreaktorer kræver betydelige forudgående kapitalinvesteringer. Store transmissionsprojekter involverer lange planlægnings- og godkendelsestidslinjer. Budgetbegrænsninger kan forsinke indkøbsbeslutninger fra forsyningsselskaber. Installationsplaner afhænger ofte af bredere netudvidelsesprogrammer. Lange udstyrslivscyklusser reducerer udskiftningsfrekvensen. Disse faktorer bremser kortsigtet markedsturnover. Producenter står over for pres for at balancere omkostningskontrol med ydeevne og pålidelighed.

Kompleks Ingeniørarbejde og Stedspecifikke Integrationskrav

Implementering af forsyningsskala shuntreaktorer kræver detaljerede netstudier og tilpasset design. Forkert dimensionering påvirker spændingsreguleringsydelsen. Installation kræver dygtig ingeniørkunst og præcis koordinering. Pladsbegrænsninger og miljøforhold tilføjer kompleksitet. Forsyningsselskaber er afhængige af specialiserede leverandører til systemintegration og idriftsættelse. Disse tekniske udfordringer øger projektrisikoen og udførelsestiden. Kompleksitet forbliver en barriere for hurtig implementering.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 27,3% i markedet for forsyningsskala shuntreaktorer. Efterspørgslen drives af netmoderniseringsprogrammer og udvidelse af langdistancetransmissionskorridorer i USA og Canada. Forsyningsselskaber implementerer shuntreaktorer for at håndtere spændingsstigning på let belastede højspændingslinjer. Stigende integration af vind- og solenergi øger behovet for reaktiv effektkompensation. Udskiftning af aldrende transmissionsinfrastruktur understøtter yderligere installationer. Regulatorisk fokus på netpålidelighed, modstandsdygtighed og strømkvalitet styrker adoptionen. Fortsatte investeringer i tværstatslige transmissionsprojekter opretholder stabil regional vækst.

Europa

Europa tegner sig for 23,9% af den globale markedsandel for forsyningsskala shuntreaktorer. Stærk vedvarende energipenetration på tværs af Tyskland, Storbritannien, Frankrig og de nordiske lande driver reaktorens efterspørgsel. Udvidelse af havvindmølleparker og grænseoverskridende sammenkoblinger øger kravene til spændingsregulering. Forsyningsselskaber investerer i shuntreaktorer for at opretholde netstabilitet og overholde strenge netkoder. Udskiftning af aldrende transmissionsaktiver understøtter også efterspørgslen. Energitransitionsmål og strømkvalitetsreguleringer påvirker indkøbsbeslutninger. Fokus på modstandsdygtige og sammenkoblede net understøtter stabil markedsudvidelse på tværs af regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 34,8%. Hurtig udvidelse af højspændings- og ultra-højspændingstransmissionsnetværk på tværs af Kina, Indien, Japan og Sydøstasien driver stærk efterspørgsel. Storskalaprojekter for evakuering af vedvarende energi øger installationen af shuntreaktorer. Regeringer investerer kraftigt i langdistancestrømtransmission for at imødekomme stigende elforbrug. Netstabilitetsudfordringer i hurtigt voksende netværk understøtter yderligere adoption. Industriel vækst og urbanisering fremskynder infrastrukturudvikling. Stærk forsyningsudgift positionerer Asien og Stillehavsområdet som det dominerende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 8,2% i markedet for Utility Scale Shunt Reactor. Udvidelse af transmissionsinfrastruktur i Brasilien, Chile og Mexico understøtter en stabil efterspørgsel. Vedvarende energiprojekter, især vind og sol, øger kravene til spændingskontrol. Forsyningsselskaber implementerer shuntreaktorer for at forbedre netstabiliteten over lange transmissionsruter. Initiativer til reduktion af energitab bidrager også til adoption. Budgetbegrænsninger begrænser hurtig implementering, men løbende netopgraderinger understøtter moderat vækst. Fokus på at forbedre transmissionseffektiviteten styrker den langsigtede regionale efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 5,8% af den globale markedsandel. Væksten drives af udvidelsen af højspændingstransmissionsnetværk i Golf-landene. Store vedvarende energiprojekter og sammenkoblingsinitiativer øger behovet for spændingsreguleringsløsninger. Barske klimatiske forhold kræver pålideligt udstyr til netstabilitet. I Afrika understøtter gradvis elektrificering og transmissionsudvikling adoption. Investeringer forbliver koncentreret i store infrastrukturprojekter. Langsigtet udvikling af energisektoren opretholder en stabil regional markedsfremgang.

Markedssegmenteringer:

Efter fase

Efter isolering

Efter produkt

- Fast shuntreaktor

- Variabel shuntreaktor

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet fremhæver et konkurrencepræget og teknologifokuseret marked ledet af CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA og GBE. Disse aktører konkurrerer på reaktorens pålidelighed, spændingshåndteringsevne og overholdelse af forsyningsnetstandarder. Ledende producenter fokuserer på højkapacitets- og trefasede shuntreaktorer for at understøtte udvidende transmissionsnetværk. Investeringer i avancerede isoleringssystemer, termisk styring og tilstandsovervågning styrker produktets ydeevne. Stærke relationer med forsyningsselskaber og EPC-entreprenører understøtter tildeling af store projekter. Globale aktører udnytter brede produktionsfodaftryk og servicenetværk, mens regionale leverandører konkurrerer gennem omkostningseffektivitet og lokaliseret ingeniørstøtte. Deltagelse i netmodernisering og integration af vedvarende energi forbliver en nøglestrategi. Kontinuerlig innovation, projektudførelsesevne og overholdelse af netkoder definerer konkurrencepositioneringen i markedet for Utility Scale Shunt Reactor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Seneste Udviklinger

- I oktober 2024 blev Hitachi Energys 500 kV variable shuntreaktor fremstillet (eller “skaleret op til anvendelse”) for at støtte udviklingen af Usbekistans Dzhankeldy 500 MW vindmøllepark, hvilket sikrer netstabilitet og spændingsregulering.

- I august 2024 modtog Hitachi Energy en rekordordre fra Svenska Kraftnät, Sveriges transmissionssystemoperatør, for at styrke Sveriges elnet.

- I februar 2024 sikrede Grid Solutions-forretningen hos General Electric store kontrakter fra Power Grid Corporation of India (PGCIL) for fremstilling og levering af 765 kV shuntreaktorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Fase, Isolering, Produkt og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Udvidelse af højspændingstransmissionsnetværk vil opretholde markedsefterspørgslen.

- Integration af vedvarende energi vil øge behovet for reaktiv effektkompensation.

- Forsyningsselskaber vil investere i spændingsstabilitet og netpålidelighedsløsninger.

- Ultra-højspændingstransmissionsprojekter vil drive adoptionen af højkapacitetsreaktorer.

- Faste shuntreaktorer vil forblive det foretrukne valg til kontinuerlig kompensation.

- Smarte overvågningsfunktioner vil få betydning i forsyningsapplikationer.

- Asien og Stillehavsområdet vil fortsat lede markedsvæksten.

- Netmoderniseringsprogrammer vil støtte udskiftningsefterspørgslen.

- Ingeniørtilpasning vil forblive kritisk for projektsucces.

- Konkurrencen vil intensiveres gennem teknologi, omkostningseffektivitet og servicekvalitet.