Markedsoversigt

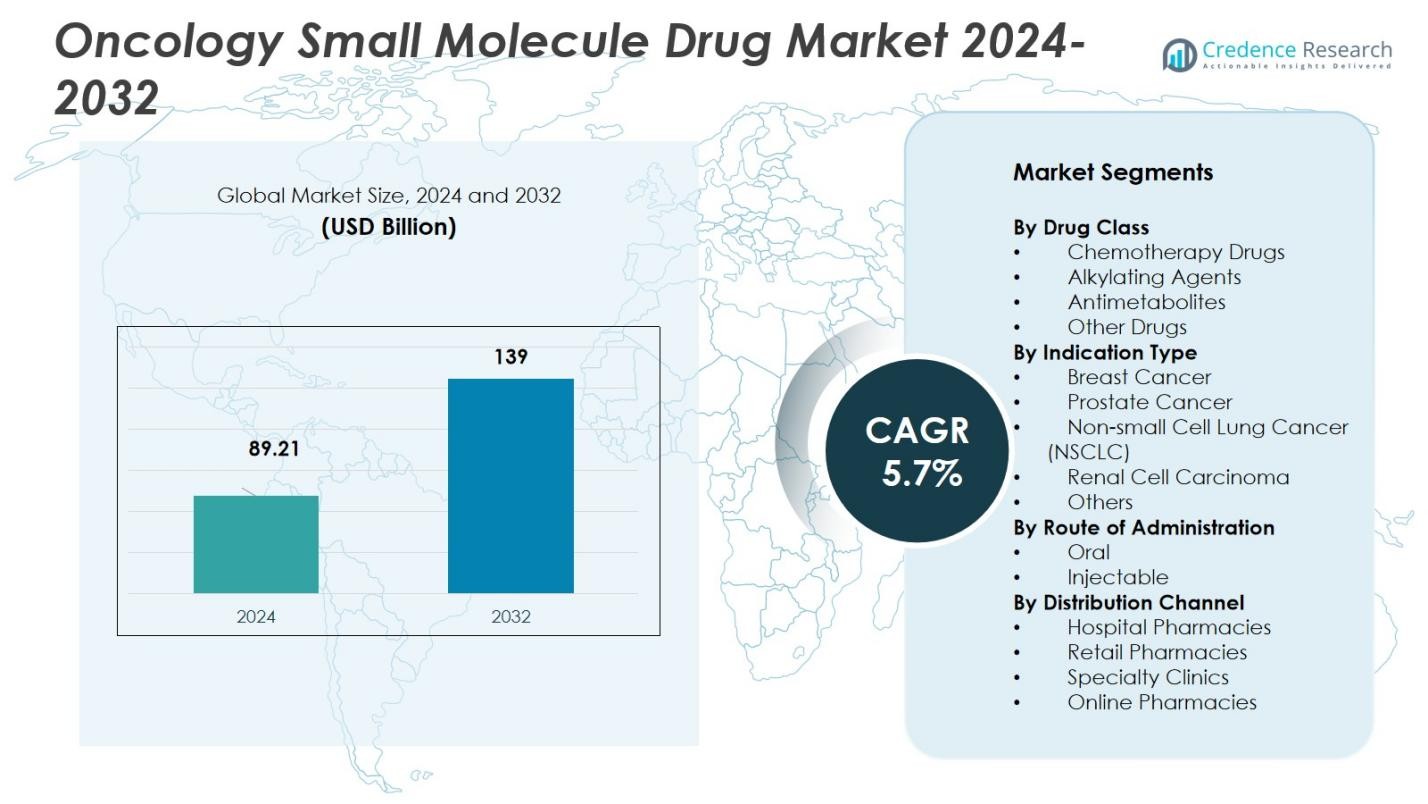

Markedet for små molekyle-lægemidler inden for onkologi blev vurderet til 89,21 milliarder USD i 2024 og forventes at nå 139 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for små molekyle-lægemidler inden for onkologi i 2024 |

89,21 milliarder USD |

| Markedet for små molekyle-lægemidler inden for onkologi, CAGR |

5,7% |

| Markedet for små molekyle-lægemidler inden for onkologi i 2032 |

139 milliarder USD |

Markedet for små molekyle-lægemidler inden for onkologi ledes af store aktører, herunder Pfizer Inc., F. Hoffmann‑La Roche Ltd., AbbVie Inc., AstraZeneca plc og Novartis AG, hvis omfattende porteføljer og robuste F&U-pipelines driver konkurrencemæssige fordele. Disse virksomheder lancerer konsekvent nye små molekyle-onkologiterapier, udvider indikationer og investerer i målrettet og præcisionsmedicin, hvilket opretholder markedsmomentum. Den førende region for dette marked er Nordamerika, som har en markedsandel på 46%; regionens veletablerede sundhedsinfrastruktur, avancerede diagnostik og høje godkendelsesrate for lægemidler understøtter den højeste optagelse af små molekyle-onkologiterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for små molekyle-lægemidler inden for onkologi blev vurderet til 89,21 milliarder USD i 2024 og forventes at nå 139 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,7% i prognoseperioden.

- Vigtige vækstdrivere inkluderer stigende forekomst af kræft globalt, fremskridt inden for præcisionsmedicin og betydelige investeringer i udvikling af onkologilægemidler, hvilket driver efterspørgslen efter målrettede og orale terapier.

- Markedet oplever betydelige tendenser såsom stigende adoption af personlig medicin og kombinationsterapier, især målrettede lægemidler kombineret med immunterapi for at forbedre effektiviteten.

- Store aktører som Pfizer Inc., F. Hoffmann-La Roche Ltd., AbbVie Inc. og AstraZeneca plc styrker deres positioner gennem strategiske opkøb, F&U og samarbejder for at udvide markedsnærværet.

- Nordamerika fører markedet med en andel på 46%, efterfulgt af Asien og Stillehavsområdet med 23%, drevet af stigende adgang til sundhedspleje og stigende adoption af onkologiterapier i disse regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Undersegmentet “Målrettede Terapilægemidler” dominerer markedet for små molekylelægemidler inden for onkologi med en 34,5% andel i 2024. Denne førende position skyldes den stigende anvendelse af præcisionsmedicin, hvor molekylær diagnostik guider brugen af målrettede midler mod specifikke onkogene veje. Den voksende forekomst af handlingsdygtige genetiske mutationer på tværs af forskellige tumortyper og gunstige sikkerhedsprofiler sammenlignet med traditionelle cytotoksiske midler driver efterspørgslen. Desuden fortsætter robuste F&U-pipelines og regulatoriske godkendelser af nye kinase- og vejhæmmere med at udvide porteføljen af målrettet terapi, hvilket styrker dens markedslederskab.

- For eksempel har Pfizers Ibrance (palbociclib) vist betydelig effektivitet i HR-positiv brystkræft ved at hæmme cyklin-afhængige kinaser, hvilket gør det til en standardmulighed for målrettet terapi.

Efter Indikationstype

Inden for indikation-baseret segmentering har undersegmentet “Ikke-småcellet Lungekræft (NSCLC)” den største andel med 28,2%. Denne dominans afspejler NSCLC’s høje globale forekomst og historisk begrænsede behandlingsmuligheder, hvilket fremkalder intens klinisk og kommercielt fokus. Fremskridt inden for molekylær diagnostik, såsom EGFR-, ALK- og ROS1-mutationstest, muliggør præcise målrettede terapirecepter, hvilket øger optagelsen. Parallelt bidrager voksende bevidsthed, forbedringer i screening og udvidede behandlingslinjer til stigende efterspørgsel efter små molekylelægemidler i NSCLC, hvilket konsoliderer dens topplacering blandt indikationer.

- For eksempel har Pfizers ALK-hæmmer, Lorbrena (lorlatinib), vist en samlet responsrate på 48% hos ALK-positive NSCLC-patienter, hvilket udvider behandlingsmulighederne.

Efter Administrationsvej

Den “Orale” administrationsvej fører med en 62,5% andel af markedet for små molekylelægemidler inden for onkologi. Orale formuleringer tilbyder klare fordele i patientkomfort, hvilket tillader selvadministration derhjemme og reducerer hospitalsbesøg — en overbevisende faktor for både patienter og betalere. Derudover understøtter orale lægemidler kroniske doseringsplaner og vedligeholdelsesbehandlingsregimer, der er almindelige i moderne onkologi, hvilket forbedrer overholdelse og livskvalitet. Som et resultat prioriterer farmaceutiske udviklere i stigende grad orale små molekyleformuleringer over injektioner, hvilket opretholder vejens dominerende markedsposition.

Vigtige Vækstdrivere

Stigende Kræftforekomst og Prævalens

Den stigende globale forekomst af kræft forbliver en vigtig drivkraft for markedet for små molekylelægemidler inden for onkologi. Efterhånden som befolkningen ældes, og livsstilsfaktorer bidrager til højere kræftrater, fortsætter efterspørgslen efter effektive terapier med at vokse. Forekomsten af kræftformer som bryst-, lunge- og prostatakræft stiger støt, hvilket øger behovet for innovative behandlingsmuligheder. Som svar investerer farmaceutiske virksomheder kraftigt i udviklingen af nye små molekyler designet til at målrette specifikke kræftveje, hvilket yderligere udvider markedet.

- For eksempel har farmaceutiske virksomheder som Roche udviklet små molekylehæmmere specielt designet til at målrette molekylære veje, der er impliceret i disse kræftformer, hvilket forbedrer behandlingseffektiviteten.

Fremskridt inden for Præcisionsmedicin

Præcisionsmedicin ændrer onkologiske behandlinger ved at muliggøre skræddersyede terapier baseret på genetiske mutationer og biomarkører. Denne tilgang forbedrer effektiviteten af små molekyle-lægemidler, da de kan designes til at målrette specifikke genetiske ændringer i tumorer, hvilket forbedrer patientresultaterne. Den voksende tilgængelighed af genomisk testning og målrettede terapier øger markedsdemanden, især inden for indikationer som NSCLC og brystkræft. Skiftet mod personlig behandling forventes at accelerere, hvilket driver yderligere vækst i sektoren for onkologiske små molekyle-lægemidler.

- For eksempel fokuserer AstraZeneca på målrettede terapier for lunge- og brystkræft, ved at udnytte kunstig intelligens til at optimere kliniske forsøg for præcisionsonkologiske lægemidler.

Stigende investering i kræftforskning og -udvikling

Løbende fremskridt inden for kræftforskning er en nøglefaktor, der driver markedsvækst. Øget finansiering til opdagelse af onkologiske lægemidler, især for små molekyle-terapeutika, fører til udvikling af nye midler med forbedret effektivitet og reduceret toksicitet. Farmaceutiske giganter og biotekvirksomheder samarbejder om kliniske forsøg, hvilket fremmer innovation i både eksisterende og nye små molekyle-lægemidler. De høje succesrater for nylige lægemiddelgodkendelser og den voksende pipeline af onkologiske terapier indikerer, at investering i F&U vil fortsætte med at fremme markedsudvidelsen.

Nøgletrends & Muligheder

Adoption af målrettede terapier

Målrettede terapier bliver en stadig mere udbredt trend på markedet for onkologiske små molekyle-lægemidler. Disse terapier fokuserer på specifikke molekylære mål forbundet med kræftceller, hvilket muliggør mere præcise og mindre toksiske behandlingsmuligheder. Efterhånden som genomisk forskning afdækker nye molekylære mål, udvides potentialet for målrettede små molekyler. Denne trend understøttes af regulatoriske godkendelser og positive resultater fra kliniske forsøg, hvilket positionerer målrettede terapier som en lovende mulighed for markedsaktører til at imødekomme den voksende efterspørgsel efter personlig kræftbehandling.

- For eksempel trænger små molekyle-lægemidler effektivt ind i celler for at forstyrre enzymer i kræftprogression, især i lunge- og blodkræft, med orale formuleringer, der forbedrer patientens overholdelse.

Udvidet rolle for kombinationsterapier

Kombinationsterapier, som involverer brugen af små molekyle-lægemidler sammen med andre behandlingsmodaliteter som immunterapi eller kemoterapi, vinder frem. Denne trend drives af behovet for at forbedre behandlingseffektiviteten, overvinde lægemiddelresistens og reducere bivirkninger. Kombinationen af målrettede små molekyle-lægemidler med immunterapier som PD-1/PD-L1-hæmmere har vist betydeligt potentiale i behandlingen af forskellige kræftformer, herunder melanom og NSCLC. Efterhånden som kliniske forsøg fortsætter med at validere disse kombinationer, vil markedet for onkologiske små molekyle-lægemidler udvide sig, hvilket tilbyder nye muligheder for både eksisterende og nye aktører.

- For eksempel har kombinationen af nivolumab (anti-PD-1 monoklonalt antistof) og ipilimumab (anti-CTLA-4 monoklonalt antistof) demonstreret betydelige antitumoreffekter i forskellige kræftformer ved at styrke immunresponset, som det fremgår af flere kliniske forsøg.

Nøgleudfordringer

Høje behandlingsomkostninger og adgangsproblemer

De høje omkostninger ved onkologiske behandlinger, inklusive små molekyle-lægemidler, udgør en betydelig udfordring for markedsvækst. Udgifterne til lægemiddeludvikling, sammen med løbende behandlingsregimer, gør disse terapier utilgængelige for en stor del af den globale befolkning, især i lav- og mellemindkomstlande. Selvom små molekyle-lægemidler ofte betragtes som mere omkostningseffektive end biologiske lægemidler, forbliver de samlede omkostninger ved kræftbehandling en barriere for udbredt adoption, hvilket begrænser markedets potentiale i visse regioner.

Lægemiddelresistens og begrænset effektivitet En stor udfordring for markedet for små molekyle-lægemidler inden for onkologi er udviklingen af lægemiddelresistens. Mange kræftformer bliver til sidst resistente over for de terapier, der oprindeligt viser effektivitet, hvilket nødvendiggør udviklingen af andenlinjebehandlinger. Lægemiddelresistens kan begrænse den langsigtede effektivitet af små molekyle-lægemidler, hvilket fører til behandlingssvigt. Derudover komplicerer heterogeniteten af tumorer og genetiske mutationer udviklingen af lægemidler, der effektivt kan målrette en bred vifte af kræfttyper. At imødegå denne udfordring er afgørende for vedvarende markedsvækst.

Regional analyse

Nordamerika

Nordamerika indtager en førende position på markedet for små molekyle-lægemidler inden for onkologi og står for 46% af den globale omsætning i 2024. Regionens dominans stammer fra dens avancerede sundhedsinfrastruktur, høje kræftforekomst og betydelige investeringer i F&U og klinisk udvikling fra store medicinalfirmaer. Reguleringsrammer, der understøtter hurtige lægemiddelgodkendelser og udbredt adoption af innovative terapier, forstærker yderligere denne dominans. Den stærke tilstedeværelse af veletablerede markedsaktører og høj patientadgang til diagnostik og behandling øger efterspørgslen efter små molekyle-onkologiske terapier i hele regionen, som fortsat fører i både markedsandel og omsætning.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en voksende andel på 23% af det globale marked for små molekyle-lægemidler inden for onkologi. Den stigende efterspørgsel drives af stigende kræftforekomst, øget sundhedspenetration og forbedret infrastruktur. Fremvoksende økonomier som Kina og Indien bidrager betydeligt til væksten, da regeringer investerer i onkologisk pleje og udvider adgangen til kræftbehandlinger. Regionen nyder godt af øget bevidsthed, forbedret diagnostik og stigende adoption af målrettede terapier og orale små-molekyle-regimer. Asien og Stillehavsområdets vækstdynamik gør det til en vigtig vækstmotor med forventet udvidelse i både patientpopulationen og terapeutisk adgang.

Europa

Europa står for 22% af det globale marked for små molekyle-lægemidler inden for onkologi i 2024. Regionens marked styrkes af omfattende sundhedssystemer, stærke reguleringsrammer og høj penetration af avancerede kræftterapier. Fokus på tidlig påvisning, udbredte screeningsprogrammer og refusionspolitikker understøtter optagelsen af små molekyle-onkologiske lægemidler. En moden farmaceutisk industri og aktiv klinisk udvikling opretholder yderligere efterspørgslen. Europas konsekvente adoption af målrettede terapier og integration af små molekyle-lægemidler i standardbehandlingsregimer på tværs af flere kræfttyper forstærker dets betydelige bidrag til den globale markedsandel.

Latinamerika

Latinamerika har en mindre, men voksende andel på 4% af det globale marked for små molekyle-lægemidler inden for onkologi. Udvidet adgang til sundhedspleje, stigende investeringer fra regeringer og private i sundhedssektoren samt øget offentlig bevidsthed om kræft er vigtige vækstdrivere. Dog modererer udfordringer som prisfølsomhed, varierende sundhedsinfrastruktur og begrænset adgang til avanceret diagnostik markedsindtrængningen. Efterhånden som terapier med små molekyler bliver mere tilgængelige og sundhedssystemerne styrkes, præsenterer regionen nye muligheder for markedsudvidelse. Øget finansiering til sundhedspleje og bedre distributionsnetværk vil fremme yderligere vækst i de kommende år.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen står for 5% af det globale marked for små molekyle-lægemidler inden for onkologi. Denne region er begrænset af ujævn sundhedsinfrastruktur, begrænset adgang til avancerede behandlinger og varierende regulatoriske miljøer. Dog understøtter stigende bevidsthed om kræftpleje, stigende sundhedsudgifter i flere Golf-lande og gradvise forbedringer i onkologitjenester markedsvæksten. Efterhånden som adgang til diagnostik og terapier forbedres, er MEA-regionen klar til at se gradvis adoption af små molekyle-lægemidler inden for onkologi, med potentiale for vækst drevet af forbedringer i sundhedspleje og regionale samarbejder.

Syd- & Mellemamerika / Andre Nye Regioner

Syd- & Mellemamerika, sammen med andre nye regioner, har en beskeden andel på 2% af det globale marked for små molekyle-lægemidler inden for onkologi. Efterspørgslen i disse regioner drives af en stigende kræftbyrde, voksende efterspørgsel efter overkommelige terapier som orale små molekyler og udvidet offentlig og privat investering i sundhedsinfrastruktur. Selvom adoptionsraterne er lavere sammenlignet med udviklede regioner, viser disse områder langsigtet vækstpotentiale, efterhånden som adgang til sundhedspleje og bevidsthed forbedres. Den stigende fokus på kræftpleje og behandlingsadgang i disse regioner vil drive gradvis markedsudvidelse i de kommende år.

Markedssegmenteringer:

Efter Lægemiddelklasse

- Kemoterapi-lægemidler

- Alkyleringsmidler

- Antimetabolitter

- Andre lægemidler

- Proteasom-hæmmere

- Tyrosinkinase-hæmmere

- mTOR-hæmmere

- Andre

Efter Indikationstype

- Brystkræft

- Prostatakræft

- Ikke-småcellet lungekræft (NSCLC)

- Nyrecellekarcinom

- Andre

Efter Administrationsvej

Efter Distributionskanal

- Hospitalsapotek

- Detailapotek

- Specialklinikker

- Online apoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for små molekyle-lægemidler inden for onkologi er meget konkurrencepræget, med nøglespillere som Pfizer Inc., F. Hoffman-La Roche Ltd., AbbVie Inc., AstraZeneca plc og Novartis AG, der leder markedet. Disse virksomheder udvider kontinuerligt deres produktporteføljer gennem innovativ lægemiddeludvikling, strategiske opkøb og partnerskaber. Pfizer har for eksempel styrket sin onkologiafdeling med lanceringen af målrettede terapier for lunge- og brystkræft, mens Roches tilstedeværelse inden for personlig medicin, især i målrettede terapier for forskellige kræftformer, fortsætter med at vokse. Derudover fokuserer farmaceutiske giganter som AstraZeneca og AbbVie på at udvikle terapier til høje uopfyldte behov inden for områder som prostatakræft og æggestokkræft. Markedet er kendetegnet ved høje investeringer i F&U, hvor virksomheder stræber efter at fremme præcisionsmedicin og udvikle orale formuleringer for nem brug. Efterhånden som konkurrencen intensiveres, udnytter aktørerne også samarbejder med biotekvirksomheder og kliniske forsøg for at opnå markedsandele og drive vækst.

Nøglespilleranalyse

- Incyte Corporation

- Millennium Pharmaceuticals

- Pfizer Inc

- F. Hoffman-La Roche Ltd

- Amgen Inc

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc

- AstraZeneca plc

- Sanofi S.A.

Seneste udviklinger

- I november 2025 indgik Johnson & Johnson en aftale om at opkøbe Halda Therapeutics for 3,05 milliarder USD, hvilket tilføjer Haldas pipeline af orale målrettede terapier for solide tumorer, inklusive en førende kandidat inden for prostatakræft, til J&J’s onkologiportefølje.

- I juli 2025 afsluttede Pfizer Inc. en licensaftale med 3SBio for at styrke sin portefølje af undersøgende kræftterapier.

- I april 2025 annoncerede Novartis AG en planlagt investering på 23 milliarder USD over fem år for at udvide sin USA-baserede produktion og F&U, hvilket styrker dens evne til at levere små molekyle-lægemidler til onkologi til amerikanske patienter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Indikationstype, Administrationsvej, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for onkologi småmolekylelægemidler forventes at fortsætte med at udvide sig, efterhånden som den globale kræftbyrde stiger.

- Øget anvendelse af personaliserede og målrettede terapier vil drive efterspørgslen efter småmolekylelægemidler.

- Voksende investeringer i kræftforskning og -udvikling vil resultere i mere innovative og effektive småmolekylelægemidler.

- Tendensen mod orale formuleringer vil yderligere fremme markedsvæksten ved at forbedre patientkomfort og overholdelse.

- Fremskridt inden for præcisionsmedicin, herunder identifikation af nye biomarkører, vil fremme udviklingen af næste generations småmolekyleterapier.

- Markedsaktører vil fokusere på at udvide indikationerne for eksisterende småmolekylelægemidler for at øge deres kliniske nytteværdi.

- Samarbejde mellem medicinalvirksomheder og bioteknologifirmaer vil føre til mere omfattende behandlingsmuligheder.

- Reguleringsmyndigheder forventes at fortsætte med at strømline godkendelsesprocessen for onkologilægemidler, hvilket letter markedsadgang.

- Den stigende tilgængelighed af diagnostiske værktøjer til tidlig kræftpåvisning vil føre til tidligere behandlingsinterventioner, hvilket øger lægemiddeloptagelsen.

- Emerging markets, især i Asien og Latinamerika, vil præsentere betydelige vækstmuligheder, efterhånden som adgangen til sundhedspleje forbedres