Markedsoversigt

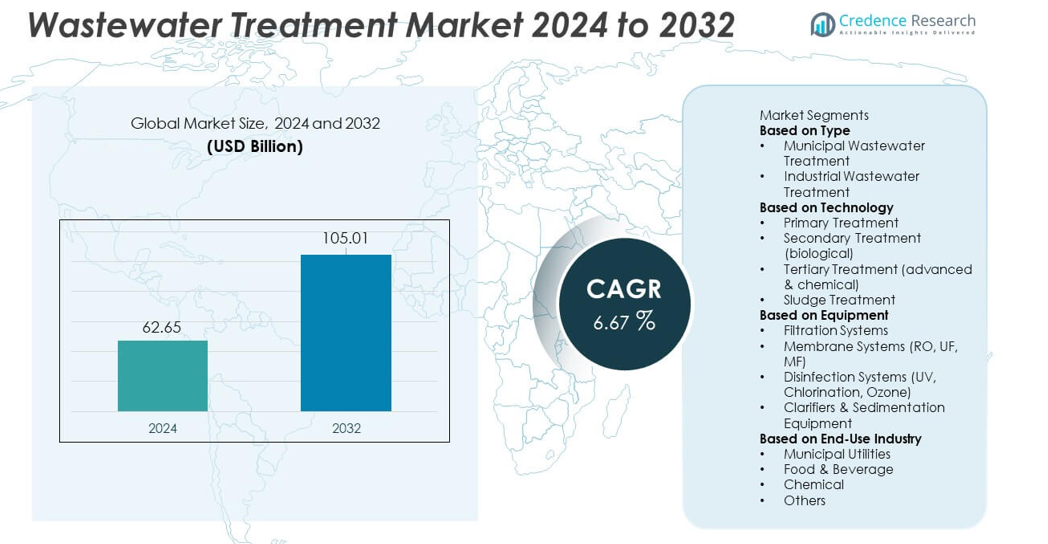

Markedet for spildevandsbehandling nåede en størrelse på USD 62,65 milliarder i 2024 og forventes at nå USD 105,01 milliarder i 2032, understøttet af en CAGR på 6,67% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for spildevandsbehandling Størrelse 2024 |

USD 62,65 milliarder |

| Marked for spildevandsbehandling, CAGR |

6,67% |

| Marked for spildevandsbehandling Størrelse 2032 |

USD 105,01 milliarder |

Topaktører på markedet for spildevandsbehandling inkluderer førende globale udbydere, der fokuserer på membransystemer, biologiske behandlingsteknologier og avancerede slamhåndteringsløsninger. Disse virksomheder styrker deres tilstedeværelse gennem store kommunale kontrakter, industrielle partnerskaber og investeringer i smarte overvågningsplatforme, der forbedrer energieffektivitet og overholdelse af regler. Nordamerika leder markedet med en andel på 34%, drevet af strenge udledningsnormer og modernisering af aldrende behandlingsanlæg. Europa følger med en andel på 30%, understøttet af stærke bæredygtighedsmandater og avancerede næringsstoffjernelsessystemer. Asien-Stillehavsområdet har en andel på 28%, og ekspanderer hurtigt på grund af stigende urbanisering, industriel vækst og store regeringsstøttede spildevandsinfrastrukturprojekter.

Markedsindsigt

- Markedet for spildevandsbehandling nåede USD 62,65 milliarder i 2024 og forventes at vokse med en CAGR på 6,67%, drevet af stigende global efterspørgsel efter effektiv vandhåndtering.

- Stærk markedsvækst kommer fra stigende kommunale spildevandsbehov og industrielle overholdelseskrav, der fremmer anvendelsen af avancerede biologiske, membran- og tertiære behandlingssystemer.

- Nøgletrends inkluderer smart overvågning, digital automatisering og stigende investeringer i membranteknologier, hvor sekundær behandling leder teknologisegmentet med en andel på 48%.

- Konkurrenceaktiviteten intensiveres, da store aktører investerer i energieffektive systemer, slam-til-ressource løsninger og langsigtede servicekontrakter for at støtte operationel pålidelighed på tværs af store forsyningsvirksomheder.

- Nordamerika fører med en andel på 34%, efterfulgt af Europa med 30% og Asien-Stillehavsområdet med 28%, mens membransystemer dominerer udstyrssegmentet med en andel på 39%, understøttet af voksende vandgenbrug og efterspørgsel efter højrenhed behandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Kommunal spildevandsbehandling leder segmentet med en andel på 61%, drevet af stigende bybefolkninger, strengere udledningsnormer og udvidelse af offentlig infrastruktur. Regeringer investerer kraftigt i behandlingsanlæg for at håndtere husholdningsspildevand og forhindre forurening af overflade- og grundvandskilder. Aldrende kommunale netværk i udviklede regioner skaber stærk efterspørgsel efter opgraderinger, mens udviklingsøkonomier udvider ny kapacitet for at opfylde sanitetsmål. Industriel spildevandsbehandling holder den resterende andel, understøttet af voksende udledningsproduktion fra kemikalier, fødevareforarbejdning, farmaceutiske produkter og kraftværker. Stigende overholdelsespres og initiativer til nul-væske-udledning fortsætter med at øge investeringer på tværs af industrielle faciliteter.

- For eksempel implementerede Veolia en biologisk behandlingsopgradering ved hjælp af et system med en kapacitet på 245.000 m³/dag på Doha South-anlægget (eller et lignende Veolia-projektsted) eller, mere præcist, Doha North Sewage Treatment Works (STW), som har en topdesignkapacitet på 439.000 m³/dag og blev udviklet af Keppel Seghers for den offentlige arbejdsmyndighed i Qatar.

Efter Teknologi

Sekundær behandling dominerer teknologisegmentet med en andel på 48%, understøttet af dens essentielle rolle i biologisk nedbrydning af organiske forurenende stoffer på tværs af både kommunale og industrielle systemer. Stigende anvendelse af aktivt slam, MBBR og sekventielle batchreaktorer styrker dens position. Primær behandling forbliver vital for fjernelse af faste stoffer og sedimentering, men holder en mindre andel, da reguleringer presser anlæg mod avancerede rensningsstadier. Tertiær behandling udvides støt på grund af stigende efterspørgsel efter næringsstoffjernelse, desinfektion og vandgenbrug. Slambehandling vinder frem, da operatører adopterer effektiv afvanding og anaerob nedbrydning for at reducere bortskaffelsesrisici.

- For eksempel er Brightwater Wastewater Treatment Facility i King County, Washington, en stor driftsfacilitet, der anvender Membranbioreaktor (MBR) teknologi i Nordamerika, med en designet gennemsnitlig flowkapacitet på 36 mgd (millioner gallon per dag).

Efter Udstyr

Membransystemer leder udstyrssegmentet med en andel på 39%, drevet af stærk efterspørgsel efter RO, UF og MF teknologier, der anvendes i vandgenbrug, afsaltning og højrenheds industrielle processer. Deres evne til at fjerne fine partikler, patogener og opløste stoffer understøtter udbredt anvendelse. Filtreringssystemer holder en stabil andel, da de leverer essentielle primære og sekundære klareringsfunktioner. Desinfektionssystemer vokser på grund af stigende afhængighed af UV, ozon og klorering for sikker udledning af spildevand. Klarings- og sedimenteringsudstyr forbliver kritisk i tidlige behandlingsstadier. Stigende fokus på genanvendt vand og avanceret rensning fortsætter med at øge implementeringen af membransystemer.

Vigtige Vækstdrivere

Stigende Urbanisering og Udvidede Kommunale Spildevandsbehov

Hurtig byudvidelse øger spildevandsproduktionen og lægger større pres på kommunale forsyningsselskaber, hvilket driver stærk efterspørgsel efter avancerede spildevandsbehandlingssystemer. Byer investerer i moderne anlæg for at håndtere stigende belastninger, opgradere aldrende netværk og overholde strengere miljøreguleringer. Befolkningsvækst og nye boligudviklinger kræver øget behandlingskapacitet og forbedret sanitetsinfrastruktur. Regeringer prioriterer også bæredygtig vandforvaltning og opmuntrer til genbrugs- og genanvendelsesprogrammer. Disse faktorer styrker samlet behovet for pålidelige kommunale spildevandsbehandlingsløsninger på tværs af både udviklede og udviklende regioner.

- For eksempel leverer SUEZ udstyr til det nye Buaran III vandbehandlingsanlæg i Jakarta, som er designet til at håndtere en ekstra 260.000 m³/dag af rent vandforsyning.

Strenge miljøreguleringer og industrielle overholdelseskrav

Strammere udledningsstandarder presser industrier til at anvende avancerede spildevandsbehandlingsteknologier, der reducerer forurenende stoffer, opfylder overholdelsesmål og understøtter sikrere udledning. Sektorer som kemikalier, farmaceutiske produkter, fødevareforarbejdning og olie og gas står over for strenge overvågningskrav, der kræver robuste behandlingssystemer. Regulerende organer håndhæver sanktioner for manglende overholdelse, hvilket tvinger virksomheder til at opgradere forældede faciliteter. Initiativer for nul-væske-udledning og bæredygtighedsforpligtelser motiverer yderligere industrier til at investere i moderne behandlingsløsninger. Dette vedvarende overholdelsespres driver kontinuerlig adoption af effektive og højtydende spildevandsbehandlingsteknologier.

- For eksempel installerede Aquatech et ZLD-system, der behandler 22.000 m³/dag for et stort petrokemisk kompleks.

Voksende fokus på vandgenbrug og ressourcegenvinding

Stigende vandknaphed opfordrer industrier og kommuner til at investere i systemer, der muliggør genbrug af spildevand til kunstvanding, køling og industrielle processer. Avancerede teknologier som membranfiltrering, UV-desinfektion og tertiær behandling understøtter høj kvalitet genvundet vand. Faciliteter udforsker også ressourcegenvinding gennem slam-til-energi processer, næringsstofudvinding og biogasproduktion, hvilket reducerer driftsomkostninger og forbedrer bæredygtighed. Skiftet mod cirkulær vandforvaltning styrker efterspørgslen efter effektive behandlingsløsninger, der maksimerer vandgenbrug og minimerer affald. Denne tendens øger markedsvæksten på lang sigt betydeligt.

Nøgletrends & Muligheder

Adoption af smarte overvågnings- og automatiseringsteknologier

Digital transformation accelererer brugen af automatisering, sensorer og realtids overvågningssystemer på tværs af spildevandsbehandlingsfaciliteter. Smarte controllere forbedrer procesnøjagtighed, reducerer energiforbrug og understøtter forudsigende vedligeholdelse. IoT-aktiverede platforme giver operatører mulighed for tidligt at opdage ydeevneproblemer og optimere kemisk dosering, beluftning og filtrering. Disse fremskridt reducerer driftsomkostninger og forbedrer behandlingseffektiviteten. Efterhånden som vandforsyninger moderniseres og industrielle anlæg omfavner digitalisering, skaber smarte spildevandsløsninger stærke muligheder for avancerede teknologileverandører.

- For eksempel erhvervede Xylem Sensus, et firma hvis smarte måleenheder understøtter digital overvågning i forsyningsnetværk og er installeret i millioner globalt.

Udvidelse af avancerede behandlings- og membranbaserede løsninger

Stigende efterspørgsel efter høj kvalitet udledninger og vandgenbrug skubber faciliteter mod avancerede behandlingssystemer, herunder RO, UF, MF og tertiære rensningsteknologier. Membransystemer vinder frem på grund af forbedret holdbarhed, lavere vedligeholdelsesbehov og bedre forureningsfjernelse. Industrier, der adopterer nul-væske-udledningsstrategier, er stærkt afhængige af avancerede filtrerings- og fordampningsteknikker. Disse innovationer åbner nye muligheder i industrielle klynger, afsaltningstilknyttede faciliteter og kommuner, der søger at forbedre vandgenvindingsrater. Fortsat F&U i membraneffektivitet og fouling-modstand styrker yderligere denne tendens.

- For eksempel leverer DuPont Water Solutions mange RO- og UF-membranelementer til genbrug og ZLD-operationer globalt. De har arbejdet på betydelige projekter, herunder et anlæg for Reliance Industries, der bruger op til 20.000 elementer, og et stort afsaltningsanlæg i Israel, der bruger 40.000 elementer.

Vigtige Udfordringer

Høje Kapitalomkostninger og Driftsudgifter

Spildevandsbehandlingsanlæg kræver ofte betydelige investeringer i udstyr, konstruktion og avanceret teknologiintegration. Driftsomkostningerne forbliver høje på grund af energikrævende processer, behov for specialiseret arbejdskraft og løbende vedligeholdelseskrav. Mindre kommuner og industrier står over for økonomiske barrierer, der forsinker opgraderinger eller begrænser anvendelsen af moderne systemer. Budgetbegrænsninger påvirker også den langsigtede bæredygtighed af behandlingsoperationer. Disse omkostningsrelaterede udfordringer bremser anvendelsen, især i udviklingsregioner med begrænsede infrastrukturudgifter.

Komplekse Slamhåndterings- og Bortskaffelsesproblemer

Slam genereret under spildevandsbehandling præsenterer håndterings-, transport- og bortskaffelsesudfordringer, der øger driftskompleksiteten. Miljøregler begrænser deponering og fremmer sikre bortskaffelsesmetoder, hvilket tvinger faciliteter til at anvende dyre afvandings-, fordøjelses- eller termiske behandlingsteknologier. Industrielt slam, der indeholder farlige stoffer, komplicerer behandlingen yderligere. Lugtstyring, opbevaring og overholdelse af bortskaffelsesstandarder kræver løbende investeringer. Effektiv slamhåndtering forbliver en af de mest krævende udfordringer for behandlingsoperatører, der påvirker både omkostninger og driftspræstation.

Regional Analyse

Nordamerika

Nordamerika har en andel på 34% af markedet for spildevandsbehandling, drevet af strenge lovgivningsmæssige rammer, avanceret kommunal infrastruktur og løbende investeringer i opgradering af aldrende behandlingsanlæg. USA fører an på grund af stærk håndhævelse af Clean Water Act og stigende efterspørgsel efter teknologier til fjernelse af næringsstoffer. Industrisektorer som kemikalier, farmaceutiske produkter og fødevareforarbejdning investerer kraftigt i overholdelsesfokuserede behandlingssystemer. Vækst i vandgenbrugsprojekter og smarte overvågningsteknologier styrker markedsekspansionen. Canada bidrager gennem modernisering af kommunale faciliteter og stigende anvendelse af membranfiltrering og desinfektionssystemer i byområder.

Europa

Europa tegner sig for en andel på 30%, understøttet af strenge spildevandsdirektiver, stærke bæredygtighedsmål og høj anvendelse af avancerede behandlingsteknologier. Lande som Tyskland, Frankrig og Holland investerer i fjernelse af næringsstoffer, tertiær behandling og storskala genbrugsinitiativer. Regionen drager fordel af robuste industrielle spildevandsregler, der driver anvendelsen af højtydende biologiske og kemiske behandlingssystemer. EU-finansieringsprogrammer støtter modernisering af kloaknetværk og behandlingsinfrastruktur i Østeuropa. Et stærkt fokus på cirkulær vandforvaltning og ressourcegenvinding styrker yderligere Europas førerposition inden for avancerede spildevandsbehandlingsløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 28%, drevet af hurtig urbanisering, industrialisering og regeringsledede investeringer i kommunal spildevandsbehandlingsinfrastruktur. Kina og Indien fører an med storskala opførelse af behandlingsanlæg for at tackle forurening og forbedre vandsikkerheden. ASEAN-landene udvider kapaciteten for at understøtte industriel vækst inden for tekstiler, kemikalier og fødevareforarbejdning. Stigende bevidsthed om vandgenbrug og adoption af membranbaserede teknologier styrker markedets momentum. Voksende befolkningstæthed og ekspanderende megabyer fortsætter med at øge spildevandsmængderne, hvilket skubber regionen mod højere investeringer i moderne behandlings- og slamhåndteringssystemer.

Latinamerika

Latinamerika repræsenterer en andel på 5%, drevet af stigende efterspørgsel efter byvand, voksende forureningsbekymringer og regeringsinitiativer for at udvide dækningen af spildevandsbehandling. Brasilien og Mexico fører an i adoptionen, da byer moderniserer kloaknetværk og industrier opgraderer spildevandsbehandlingssystemer for at opfylde strammere reguleringer. Mineindustrien, fødevareforarbejdning og olie- og gassektorerne bidrager betydeligt til behovet for industriel spildevandsbehandling. Begrænset infrastruktur i landområder præsenterer udfordringer, men åbner også muligheder for decentraliserede behandlingsløsninger. Fortsatte investeringer i forbedring af vandkvalitet og folkesundhedsinitiativer understøtter stabil markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for en andel på 3%, understøttet af et stigende fokus på vandknaphed, afsaltning-relateret spildevandsgenbrug og industriel udvikling. Golfstater som UAE og Saudi-Arabien investerer i avanceret tertiær behandling og membranteknologier for at understøtte kunstvanding og ikke-drikkelige genbrugsprogrammer. Afrika oplever stigende efterspørgsel på grund af byudvidelse og behovet for at forbedre sanitetsinfrastrukturen, især i Sydafrika, Kenya og Nigeria. Industriområder adopterer moderne behandlingssystemer for at opfylde miljøstandarder. Stigende investeringer i vandgenbrug og bæredygtig ressourceforvaltning fortsætter med at forme langsigtet vækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter Type

- Kommunal Spildevandsbehandling

- Industriel Spildevandsbehandling

Efter Teknologi

- Primær Behandling

- Sekundær Behandling (biologisk)

- Tertiær Behandling (avanceret & kemisk)

- Slambehandling

Efter Udstyr

- Filtreringssystemer

- Membransystemer (RO, UF, MF)

- Desinfektionssystemer (UV, Klorering, Ozon)

- Klarings- & Sedimentationsudstyr

Efter Slutbrugsindustri

- Kommunale Forsyninger

- Fødevarer & Drikkevarer

- Kemisk

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører på markedet for spildevandsbehandling inkluderer Veolia, SUEZ, Xylem, Ecolab, Pentair, DuPont Water Solutions, Aquatech International, Evoqua Water Technologies, Toshiba Water Solutions og Kurita Water Industries. Disse virksomheder styrker deres konkurrencepositioner gennem avancerede membranteknologier, høj-effektive biologiske systemer og smarte overvågningsløsninger, der imødekommer stigende kommunal og industriel efterspørgsel. Mange investerer i F&U for at forbedre næringsfjernelse, slamhåndtering og vandgenbrugskapaciteter. Strategiske partnerskaber med regeringer og industrielle kunder understøtter langsigtede servicekontrakter og storskala EPC-projekter. Aktører udvider også deres globale fodaftryk gennem opkøb, digitale optimeringsplatforme og energieffektive behandlingsløsninger. Efterhånden som reguleringerne strammes og vandmangel intensiveres, fokuserer førende virksomheder på bæredygtige design, modulære systemer og decentrale behandlingsenheder for at imødekomme skiftende kundebehov. Kontinuerlig innovation og serviceorienterede forretningsmodeller former konkurrencen på tværs af globale markeder.

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 blev Xylem (sammen med ligesindede som Veolia) identificeret blandt førende virksomheder i en markedsrapport relateret til udvidelsen af markedet for mobil-vandbehandling og fremme af membranteknologi.

- I maj 2025 blev Aquatech International udnævnt til “Årets Vandteknologivirksomhed” ved Global Water Summit, en del af Global Water Awards, for sine forskellige innovationer, herunder BioMOD (modulær, biologisk behandlingsløsning), BioCon (integrerede faste-film aktiverede slamsystemer) og udviklingen af AquaODA (højrenhedsvandsløsninger til halvlederindustrien).

- I juni 2024 underskrev Veolia Water Technologies & Solutions et globalt samarbejde med Capture6 for at implementere fjernelse af kuldioxid sammen med spildevands- og industrivandsbehandlingsoperationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Udstyr, Slutanvendelsesindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede behandlingsteknologier vil stige, efterhånden som vandknapheden intensiveres verden over.

- Kommunale forsyningsselskaber vil investere mere i moderne anlæg og opgraderede kloaknetværk.

- Anvendelsen af membranfiltrering og tertiær behandling vil stige på grund af stigende genbrugsbehov.

- Industrielle sektorer vil implementere højtydende systemer for at opfylde strengere udledningsreguleringer.

- Smart overvågning og automatisering vil udvide sig for at forbedre operationel effektivitet og reducere nedetid.

- Decentrale og modulære behandlingsenheder vil blive populære i udviklingsregioner.

- Sludge-to-energy og ressourcegenvindingsløsninger vil se bredere anvendelse på tværs af faciliteter.

- Energieffektive behandlingsteknologier vil vokse, da forsyningsselskaber sigter mod at reducere driftsomkostninger.

- Offentlige-private partnerskaber vil øges for at støtte store infrastrukturprojekter.

- Klimamodstandsprogrammer vil accelerere behovet for robuste og fremtidssikrede spildevandssystemer.