Markedsoversigt

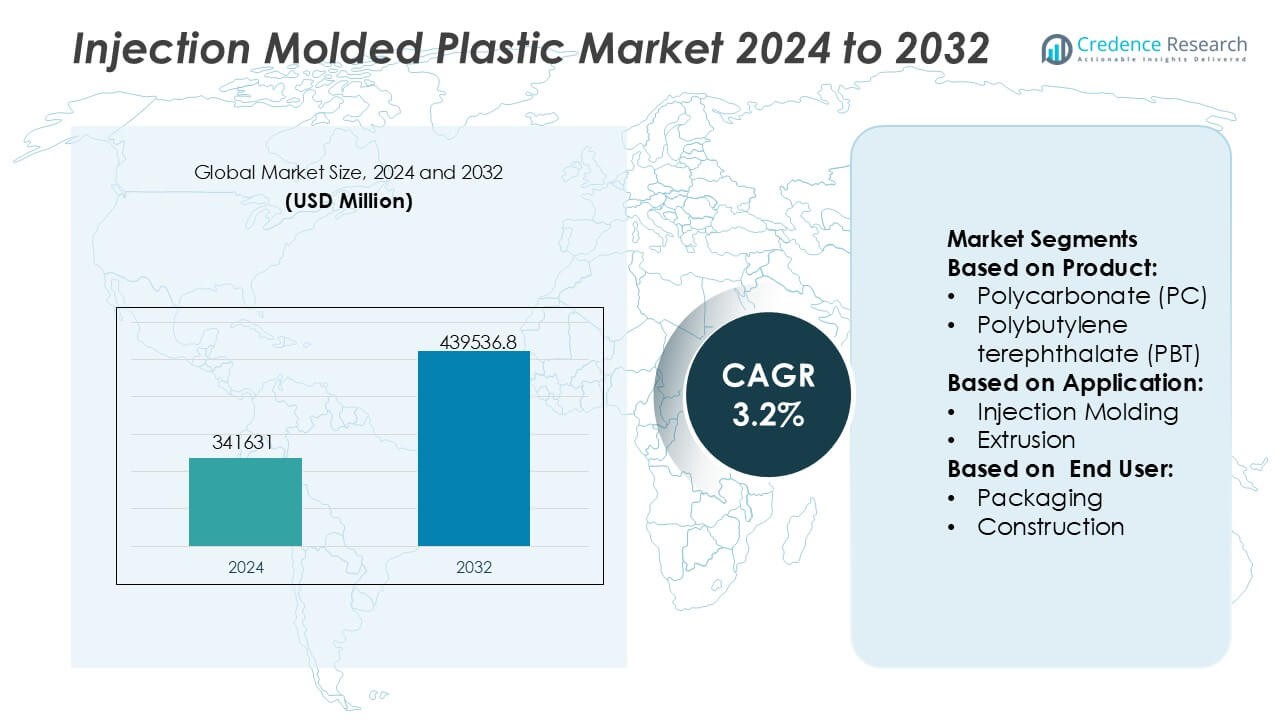

Markedet for sprøjtestøbt plast blev vurderet til USD 341631 millioner i 2024 og forventes at nå USD 439536,8 millioner i 2032, med en CAGR på 3,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for sprøjtestøbt plast 2024 |

USD 341631 Millioner |

| Markedet for sprøjtestøbt plast, CAGR |

3,2% |

| Markedets størrelse for sprøjtestøbt plast 2032 |

USD 439536,8 Millioner |

Markedet for sprøjtestøbt plast ledes af en gruppe globalt etablerede materialeproducenter og integrerede producenter, der konkurrerer gennem skala, materialinnovation og stærke downstream-forbindelser. Virksomheder som LyondellBasell Industries Holdings B.V., BASF SE, Dow, Inc., SABIC, ExxonMobil Corporation, DuPont de Nemours, Inc., INEOS Group, Eastman Chemical Company, Huntsman International LLC og Magna International, Inc. styrker deres positioner ved at udvide højtydende polymerporteføljer, støtte applikationsspecifikke støbekrav og opretholde omfattende globale produktionsfodaftryk. Disse aktører fokuserer på letvægtsløsninger til bilindustrien, emballageeffektivitet, sundhedsklassificerede materialer og bæredygtig harpiksudvikling. Regionalt leder Asien-Stillehavsområdet det globale marked med en præcis markedsandel på 38%, understøttet af storstilet produktionskapacitet, stærk forbrugerefterspørgsel, omkostningseffektiv produktion og hurtig vækst inden for emballage-, elektronik- og bilindustrierne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sprøjtestøbt plast blev vurderet til USD 341,631 millioner i 2024 og forventes at nå USD 439,536,8 millioner i 2032, med en vækst på en CAGR på 3,2% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel fra bil-, emballage-, sundheds- og forbrugsvarerindustrierne, hvor sprøjtestøbning understøtter højvolumenproduktion, letvægtsløsninger og ensartet produktkvalitet.

- Emballage repræsenterer det dominerende applikationssegment, understøttet af stor efterspørgsel efter beholdere, lukninger og forbrugeremballage, mens bil- og sundhedssegmenterne viser stabil ekspansion gennem præcisions- og ydelsesdrevne komponenter.

- Konkurrencedynamikken forbliver stærk, med førende globale aktører, der fokuserer på højtydende polymerer, bæredygtig harpiksudvikling, kapacitetsudvidelse og tæt samarbejde med OEM’er for at styrke downstream-integration.

- Regionalt leder Asien-Stillehavsområdet det globale marked med en præcis markedsandel på 38%, drevet af omfattende produktionskapacitet, omkostningseffektiv produktion, stærkt indenlandsk forbrug og hurtig vækst inden for emballage-, elektronik- og bilindustrierne.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for sprøjtestøbt plast efter produkt ledes af Polypropylen (PP), som indtager den dominerende position med en anslået markedsandel på 28% på grund af dens afbalancerede kombination af lav densitet, kemisk resistens, træthedsstyrke og omkostningseffektivitet. PP ser omfattende anvendelse i emballage, bilinteriør, forbrugsvarer og medicinske engangsartikler, hvor letvægt og holdbarhed er afgørende. Polyethylen (PE) og ABS følger som vigtige bidragydere, understøttet af fleksibilitet og slagfasthed. Ingeniørplast som Polycarbonat (PC), Polyamid (PA) og PBT vinder frem i højtydende applikationer, drevet af efterspørgsel efter varmebestandighed, dimensionsstabilitet og elektrisk isolering.

- For eksempel fremstiller LyondellBasell Industries Holdings B.V. højflow PP sprøjtestøbte kvaliteter inden for sine Moplen og Hostacom porteføljer, der leverer smelteflowhastigheder op til 80 g/10 min, Vicat blødgøringstemperaturer op til 160 °C og trækstyrker over 30 MPa, hvilket muliggør tyndvægs emballage og præcisionskomponenter til biler.

Efter Anvendelse

Efter anvendelse repræsenterer sprøjtestøbning selv den dominerende undersegment, der tegner sig for cirka 64% markedsandel, understøttet af dens evne til at levere højvolumenproduktion, komplekse geometrier, stramme tolerancer og minimalt materialespild. Processen forbliver det foretrukne valg for bilkomponenter, emballagebeholdere, medicinsk udstyr og forbrugsvarer. Ekstrudering og blæsestøbning opretholder stærk relevans i rør, film og flasker, mens termoformning og kompressionsstøbning tjener nicheapplikationer, der kræver lavere værktøjsomkostninger eller tykkere sektioner. Den fortsatte automatisering af støbelinjer og anvendelse af multi-kavitetsforme styrker sprøjtestøbningens førerposition.

- For eksempel understøtter BASF SE fremskridt inden for sprøjtestøbning gennem sine Ultramid® og Ultradur® ingeniørplast, hvor specifikke kvaliteter opnår trækstyrker over 170 MPa, varmeaflednings-temperaturer op til 220 °C og flowlængder over 1.000 mm i tyndvægsformtests.

Efter Slutbruger

Blandt slutbrugere dominerer emballage markedet for sprøjtestøbt plast med en anslået markedsandel på 34%, drevet af stigende forbrug af stive beholdere, hætter, lukninger og fødevaregodkendte emballageløsninger. Efterspørgslen nyder godt af urbanisering, vækst i forarbejdede fødevarer og skiftet mod letvægts, splintresistente materialer. Bilindustrien følger som et stort segment, understøttet af initiativer til vægtreduktion af køretøjer og komponentintegration. Elektronik og medicinsk udstyr viser stærk vækst på grund af præcisionskrav og materialekonsistens. Byggeri og forbrugsvarer bidrager stabilt, understøttet af holdbarhed, designfleksibilitet og lang levetid for støbte plastkomponenter.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Bil- og Transportindustrierne

Bil- og transportsektorerne fortsætter med at drive efterspørgslen efter sprøjtestøbt plast på grund af behovet for lette, holdbare og omkostningseffektive komponenter. Producenter erstatter i stigende grad metaldele med ingeniørplast for at forbedre brændstofeffektiviteten, øge designfleksibiliteten og reducere produktionskompleksiteten. Sprøjtestøbning understøtter højvolumenproduktion af interiørbeklædninger, komponenter under motorhjelmen, stik og sikkerhedssystemer med konsekvent dimensionsnøjagtighed. Processen muliggør også integration af flere funktioner i enkeltstøbte dele, hvilket reducerer monteringsskridt og materialespild, samtidig med at den understøtter udviklende køretøjsdesignkrav.

- For eksempel driver Magna International, Inc. store sprøjtestøbningssystemer med klemmekræfter op til 4.500 tons, hvilket muliggør produktion af store strukturelle moduler i én enkelt støbning.

Udvidelse af Forbrugsvarer og Emballagemuligheder

Den voksende forbrug af emballerede varer, husholdningsprodukter og personlige plejeartikler understøtter stærkt markedet for sprøjtestøbt plastik. Sprøjtestøbning muliggør hurtig, skalerbar produktion af beholdere, låg, lukninger og forbrugerproduktkabinetter med ensartet kvalitet og overfladefinish. Evnen til at støbe komplekse geometriske former, anvende farve direkte under processen og opretholde stramme tolerancer forbedrer produktdifferentiering og branding. Producenter drager fordel af korte cyklustider, gentagelighed og materialemangfoldighed, hvilket gør sprøjtestøbning til en foretrukken løsning for massemarkedets forbrugeranvendelser på tværs af globale markeder.

- For eksempel leverer INEOS Group sprøjtestøbningskvaliteter gennem sin INEOS Olefins & Polymers portefølje, inklusive polypropylenharpikser designet til højhastighedsemballagelinjer, der opnår cyklustider under 5 sekunder pr. hulrum og smelteflowhastigheder over 70 g/10 min, som dokumenteret i INEOS tekniske datablad.

Fremskridt inden for Medicinsk og Sundhedsproduktion

Sundhedsindustrien repræsenterer en stor vækstdriver på grund af den stigende efterspørgsel efter præcisionsfremstillede plastkomponenter, der anvendes i medicinsk udstyr, diagnostik og engangsprodukter. Sprøjtestøbning leverer høj gentagelighed, kontaminationskontrol og overholdelse af strenge reguleringsstandarder. Anvendelser inkluderer sprøjter, inhalatorer, diagnostiske patroner, kirurgiske instrumenter og enhedskabinetter. Den stigende anvendelse af engangsmedicinske produkter, kombineret med væksten i sundhedsinfrastrukturen, accelererer efterspørgslen efter højrenhedspolymerer og renrumskompatible sprøjtestøbningsteknologier.

Nøgletrends & Muligheder

Skift mod Bæredygtige og Genanvendelige Materialer

Bæredygtighedsinitiativer former i stigende grad materialevalg og produktdesign på markedet for sprøjtestøbt plastik. Producenter fokuserer på genanvendelige polymerer, biobaserede harpikser og reduceret materialeforbrug uden at gå på kompromis med ydeevnen. Sprøjtestøbning understøtter præcis materialekontrol, hvilket muliggør vægtbesparelsesstrategier og lavere spildrater. Muligheder opstår for leverandører, der tilbyder bæredygtige harpiksalternativer, der er kompatible med eksisterende værktøjer. Brand-ejere foretrækker også støbte produkter, der understøtter cirkulære økonomimål, hvilket driver innovation i materialeforbindelser og procesoptimering.

- For eksempel har Dow, Inc. udvidet sin REVOLOOP™ portefølje af mekanisk-genanvendt polyethylen og polypropylenharpikser, der er udviklet til sprøjtestøbningsanvendelser, med specifikke kvaliteter formuleret ved hjælp af 700 kilogram genanvendt polymer pr. metrisk ton harpiks, verificeret i Dows produktansvarsdokumentation.

Adoption af Avanceret Automation og Smart Produktion

Automation og digitale produktionsteknologier skaber betydelige muligheder på tværs af sprøjtestøbningsoperationer. Smarte maskiner udstyret med sensorer, realtidsmonitorering og dataanalyse forbedrer processtabilitet, reducerer nedetid og forbedrer kvalitetskontrollen. Automatiseret materialehåndtering, robotisk deludtagning og inline-inspektionssystemer øger gennemløbet, mens afhængigheden af arbejdskraft reduceres. Disse fremskridt understøtter ensartet produktion på tværs af højvolumenserier og komplekse dele, hvilket gør det muligt for producenter at opfylde krævende kundespecifikationer og strammere leveringsplaner.

- For eksempel har SABIC også implementeret digitale værktøjer til materialekvalifikation, der genererer datasæt med over 1.000 behandlingsparameterpunkter pr. kvalitet, hvilket gør det muligt for støbere at optimere cyklusstabilitet og automatiseringsydelse ved hjælp af verificerede behandlingsvinduer, der er offentliggjort i deres applikationsudviklingsvejledninger.

Vækst i Elektriske og Elektroniske Applikationer

Den stigende efterspørgsel efter elektroniske enheder, elektrisk infrastruktur og forbindelsesløsninger udvider mulighederne for sprøjtestøbte plastmaterialer. Støbte komponenter giver elektrisk isolering, dimensionsstabilitet og designfleksibilitet til stik, huse, kabelstyringssystemer og enhedskabinetter. Miniaturiseringstendenser og øget komponenttæthed favoriserer sprøjtestøbning på grund af dens præcision og gentagelighed. Efterspørgslen fortsætter med at vokse på tværs af forbrugerelektronik, industriel automatisering og energirelaterede applikationer.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingende priser på petrokemibaserede harpikser udgør en væsentlig udfordring for producenter af sprøjtestøbt plast. Omkostningsustabilitet påvirker produktionsplanlægning, profitmarginer og prisstrategier, især for højvolumenkontrakter med faste prisstrukturer. Pludselige stigninger i materialomkostninger belaster leverandørforhold og reducerer konkurrenceevnen. Producenter skal balancere lagerstyring, leverandørdiversifikation og materialesubstitutionsstrategier for at reducere eksponering, mens de opretholder ensartet produktkvalitet og præstationsstandarder.

Miljøreguleringer og Affaldshåndteringspres

Stigende miljøreguleringer pålægger udfordringer i forbindelse med reduktion af plastaffald, genanvendelsesoverholdelse og materialesporbarhed. Producenter af sprøjtestøbt plast står over for pres for at reducere engangsplast, forbedre genanvendelighed og vedtage bæredygtige praksisser på tværs af produktionscyklusser. Overholdelse kræver ofte investering i nye materialer, værktøjsmodifikationer og procesvalidering. Virksomheder, der ikke formår at tilpasse sig de udviklende reguleringsrammer, risikerer begrænsninger i markedsadgang, skader på omdømme og højere driftsomkostninger.

Regional Analyse

Nordamerika

Nordamerika har en anslået 28% markedsandel i markedet for sprøjtestøbt plast, understøttet af stærk efterspørgsel fra bil-, sundheds-, emballage- og forbrugsgodeindustrier. Regionen drager fordel af avanceret produktionsinfrastruktur, høj adoption af automatisering og tidlig integration af intelligente sprøjtestøbeteknologier. Initiativer til vægtreduktion i bilindustrien og udvidet produktion af medicinsk udstyr fortsætter med at drive en stabil efterspørgsel. Regulativt fokus på produktkvalitet og sikkerhed opmuntrer brugen af højtydende polymerer. Tilstedeværelsen af store harpiksproducenter, værktøjsproducenter og OEM’er styrker forsyningskædens effektivitet og understøtter kontinuerlig innovation på tværs af sprøjtestøbningsapplikationer.

Europa

Europa tegner sig for cirka 24% markedsandel, drevet af stærk industriel produktion, bilteknik og efterspørgsel efter bæredygtig emballage. Regionen lægger vægt på præcisionsproduktion, materialeudnyttelse og overholdelse af regulativer, hvilket opmuntrer til adoption af avancerede sprøjtestøbeprocesser. Produktion af bilkomponenter, elektriske kabinetter og industrielle huse repræsenterer nøgleapplikationsområder. Strenge miljøreguleringer fremskynder brugen af genanvendelige og bio-baserede plastmaterialer, hvilket påvirker materialevalg og design. Teknologisk innovation kombineret med stærk efterspørgsel fra Tyskland, Frankrig, Italien og Storbritannien positionerer Europa som et modent, men innovationsfokuseret marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for sprøjtestøbt plast med en anslået 38% markedsandel, understøttet af storskala produktionsaktivitet, hurtig urbanisering og voksende forbrugermarkeder. Høj efterspørgsel fra emballage-, elektronik-, bil- og husholdningssektorer driver betydelige produktionsmængder. Lande som Kina, Indien, Japan og Sydkorea drager fordel af omkostningseffektiv arbejdskraft, voksende industriel kapacitet og stærkt indenlandsk forbrug. Vækst i produktionen af elektriske og elektroniske produkter øger yderligere efterspørgslen efter præcisionsstøbte komponenter. Kontinuerlige investeringer i automatisering og kapacitetsudvidelse styrker Asien-Stillehavsområdets position som det førende globale produktionscenter.

Latinamerika

Latinamerika har omkring 6% markedsandel, understøttet af stigende efterspørgsel fra emballage-, bygge-, bil- og forbrugsgodeindustrier. Voksende bybefolkninger og stigende disponible indkomster driver forbruget af støbte plastprodukter. Lande som Brasilien og Mexico fungerer som regionale produktionscentre og drager fordel af nærhed til nordamerikanske forsyningskæder. Sprøjtestøbning understøtter omkostningseffektiv produktion af emballagebeholdere, husholdningsartikler og bildele. Selvom infrastruktur og teknologiadoption forbliver ujævn, skaber stigende udenlandske investeringer og industriel modernisering stabile vækstmuligheder i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer cirka 4% markedsandel, understøttet af vækst inden for byggeri, emballage, forbrugsgoder og industrielle applikationer. Infrastrukturudvikling, byudvidelse og stigende efterspørgsel efter emballerede fødevarer og drikkevarer stimulerer forbruget af sprøjtestøbt plast. Golfstaterne drager fordel af adgang til petrokemiske råstoffer, hvilket understøtter tilgængeligheden af resin og omkostningseffektivitet. I Afrika udvider voksende produktionsbaser og forbedrede industrielle kapaciteter gradvist markedsadoptionen. Selvom teknologisk penetration forbliver moderat, understøtter igangværende investeringer i produktionskapacitet og diversifikationsstrategier langsigtet markedsudvikling.

Markedssegmenteringer:

Efter Produkt:

- Polycarbonat (PC)

- Polybutylenterephthalat (PBT)

Efter Anvendelse:

- Sprøjtestøbning

- Ekstrudering

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab for markedet for sprøjtestøbte plastprodukter omfatter aktører som LyondellBasell Industries Holdings B.V., BASF SE, Magna International, Inc., INEOS Group, Dow, Inc., SABIC, Eastman Chemical Company, ExxonMobil Corporation, Huntsman International LLC, DuPont de Nemours, Inc. Markedet for sprøjtestøbte plastprodukter er præget af intens konkurrence blandt materialeleverandører, komponentproducenter og integrerede løsningsudbydere, der fokuserer på skala, effektivitet og teknologisk kapacitet. Markedsdeltagere konkurrerer ved at udvide tilbuddene af højtydende polymerer, forbedre materialekonsistens og understøtte komplekse, højvolumen støbeapplikationer på tværs af bil-, emballage-, sundheds- og elektroniksektorerne. Virksomheder lægger vægt på procesoptimering, automatisering og værktøjspræcision for at øge produktiviteten og reducere cyklustider. Strategiske initiativer omfatter kapacitetsudvidelse, vertikal integration og langsigtede partnerskaber med OEM’er for at sikre efterspørgselsstabilitet. Bæredygtighedsinitiativer, såsom genanvendelige materialer og letvægtsdesign, påvirker i stigende grad den konkurrencemæssige positionering. Differentiering afhænger af applikationsekspertise, global produktionsrækkevidde, pålidelige forsyningskæder og evnen til at opfylde strenge regulerings- og kvalitetskrav, samtidig med at omkostningskonkurrenceevnen opretholdes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 lancerede SABIC LNP™ Thermotuf™ WF0087N-forbindelsen, det første PBT-baserede materiale til Nano Molding Technology (NMT) med flammehæmmende egenskaber (UL94 V0) og stærke mekaniske egenskaber, ideel til lette, holdbare smartphone-rammer og anden elektronik, der kræver metal-plast hybriddele med overlegen signalydelse og bindingstyrke (60% stærkere end standard FR PBT’er).

- I maj 2025 vil HTI udstille sin egen linje af feminine hygiejneapplikatorer og sine avancerede tilpassede farmaceutiske støbningsevner. HTI Plastics vil fremvise sin ekspertise inden for farmaceutisk sprøjtestøbning på CPHI North America. Virksomheden specialiserer sig i højpræcisions, kvalitetskomponenter til farmaceutiske anvendelser.

- I april 2025 afsluttede C&J Industries en betydelig udvidelse på 6 millioner dollars af sin facilitet i Meadville, Pennsylvania, som svar på øget efterspørgsel efter medicinske plastkomponenter. Udvidelsen tilføjede et 12.000 kvadratfod stort ISO Klasse 8 renrum specifikt til sprøjtestøbning.

- I februar 2025 vil PSI Molded Plastics udvide sin facilitet i Marion, South Carolina, et initiativ, der involverede konsolidering af sine lokale operationer og erhvervelse af avancerede støbepresser for at forbedre kapacitet og serviceudbud.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Sprøjtestøbte plastmaterialer vil fortsat drage fordel af den stigende efterspørgsel efter lette, holdbare og omkostningseffektive komponenter på tværs af flere industrier.

- Bilproducenter vil i stigende grad stole på sprøjtestøbning for at understøtte elektrificering af køretøjer, sikkerhedsforbedringer og fleksibilitet i interiørdesign.

- Emballageapplikationer vil udvide sig yderligere, da mærker prioriterer produktion i høj volumen, ensartet kvalitet og forbedret produktdifferentiering.

- Efterspørgslen inden for sundhedssektoren vil styrkes med fortsat vækst i engangsmedicinsk udstyr og præcisionsstøbte diagnostiske komponenter.

- Adoption af avanceret automatisering og digital overvågning vil forbedre proceseffektivitet, gentagelighed og produktionsskalerbarhed.

- Udvikling af bæredygtige materialer vil få momentum med større brug af genanvendelige og bio-baserede polymerer i støbte produkter.

- Elektrisk og elektronisk fremstilling vil drive efterspørgslen efter højpræcisionsstøbte huse, stik og isoleringskomponenter.

- Producenter vil investere i værktøjsinnovation og optimering af formdesign for at reducere cyklustider og materialeforbrug.

- Den globale produktionskapacitet vil udvide sig i nye økonomier for at understøtte den voksende forbruger- og industrielle efterspørgsel.

- Konkurrencefordel vil i stigende grad afhænge af teknisk ekspertise, forsyningskæderesiliens og overholdelse af udviklende reguleringsstandarder.